Основы совершенствования управления предприятием

СОДЕРЖАНИЕ

Введение

Теоретические основы совершенствования системы управления предприятием

1.1.Особенности организации управления на предприятии

1.2.Организационная структура управления промышленными фирмами

1.3. Основные направления перестройки организационных структур управления

Организационно-экономическая характеристика ЗАО «Новокубанское»

2.1. Организационно-правовые условия прозводства

2.2. Общая экономическая характеристика предприятия

2.3. Организационная структура управления

3. Анализ особенностей управления ЗАО "Новокубанское"

3.1. Анализ организационной структуры производства и управления

3.2. Анализ труда и заработной платы ЗАО "Новокубанское"

4. Пути совершенствования организационной системы управления ЗАО "Новокубанское"

4.1. Предлагаемые мероприятия по совершенствованию организационной структуры управления

4.2. Возможности внедрения маркетинговой службы на предприятии

4.3. Экономическая эффективность совершенствования организационной структуры управления на ЗАО "Новокубанское"

Заключение

Список использованной литературы

РЕФЕРАТ

страниц, таблиц, рисунков, источников

МЕНЕДЖМЕНТ, СИСТЕМА УПРАВЛЕНИЯ, МЕТОДЫ И ПРИНЦИПЫ УПРАВЛЕНИЯ, ОРГАНИЗАЦИОННАЯ СТРУКТУРА, ПРОИЗВОДСТВЕННАЯ СТРУКТУРА, ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ

Целью дипломной работы является изучение проблемы управления предприятием в условиях рынка и разработка практических рекомендаций по его совершенствованию.

Объект исследования - ЗАО "Новокубанское". В дипломной работе освещены теоретические вопросы управления предприятием в рыночных условиях, проведён анализ управления предприятием и показателей его деятельности за 2001-2003 год. Разработаны рекомендации по совершенствованию управления предприятием ЗАО "Новокубанское" в современных условиях.

Введение

Переход к рыночным отношениям и перестройка всей экономической системы предъявляют новые требования к специалистам, работающим в менеджерских и экономических службах. Они должны быть умелыми организаторами, расчетливыми хозяевами производства, уметь четко определить основные пути повышения эффективности деятельности фирмы.

Более рациональная организация экономических служб и производственных подразделений, научный подход к управлению и постоянное улучшение, и совершенствование технологии производства и управления персоналом дадут ощутимый результат в повышении эффективности деятельности предприятия и будут способствовать улучшению ее экономического положения.

В рамках структуры управления протекает управленческий процесс (движение информации и принятие управленческих решений), между участниками которого распределены задачи и функции управления, а следовательно — права и ответственность за их выполнение. С этих позиций структуру управления можно рассматривать как форму разделения и кооперации управленческой деятельности, в рамках которой происходит процесс управления, направленный на достижение намеченных целей менеджмента.

Таким образом, структура управления включает в себя все цели, распределенные между различными звеньями, связи между которыми обеспечивают координацию отдельных действии по их выполнению. Поэтому ее можно рассматривать как обратную сторону характеристики механизма функционирования (как процесса реализации структурных связей системы управления). Связь структуры с ключевыми понятиями управления – его целями, функциями, процессом, механизмом функционирования, людьми и их полномочиями – свидетельствует о ее огромном влиянии на все стороны работы организации. Именно поэтому менеджеры всех уровней уделяют огромное внимание принципам и методам формирования, выбору типа или комбинации видов структур, изучению тенденций в их построении и оценке их соответствия решаемым целям и задачам.

В связи с этим тема дипломного проекта «Совершенствование структуры управления ЗАО «Новокубанское» актуальна на сегодняшний день.

Цель дипломного проекта – разработать целостную систему управления, ориентированную на конечные результаты и основанную на использование творческого потенциала трудового коллектива, новых методах и техники управления.

Задачи исследования:

рассмотреть элементы и связи структуры управления;

определить связь структуры с целями, задачами и функциями управления;

показать принципы построения структуры управления организацией;

разработать рекомендации по совершенствованию организационной структуры управления.

Предмет исследования – организационная структура управления промышленным предприятием.

Объектом исследования является ЗАО «Новокубанское».

Дипломный проект состоит из введения, четырёх глав и заключения.

В первой главе даны теоретические основы организационной структуры управления, раскрыты цели, функции, методы управления, основы построения организационных структур. Во второй главе дана организационно-экономическая характеристика предприятия. В третьей главе проанализирована организационная структура управления ЗАО «Новокубанское», организации заработной платы, обеспечение ее зависимости от количества и качества труда. Рекомендации по совершенствованию системы управления ЗАО «Новокубанское» представлены в четвёртой главе.

1. теоретические ОСНОВЫ сОВЕРШЕНСТВОВАНИЯ системы УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

1.1. Особенности организации управления на предприятии

Управленческая деятельность – один из важнейших факторов функционирования и развития промышленных форм в условиях рыночной экономики. Эта деятельность постоянно совершенствуется в соответствии с объективными требованиями производства и реализации товаров, усложнением хозяйственных связей, повышением роли потребителя в формировании технико-экономических и иных параметров продукции. Большую роль играют также изменения в организационных формах и характере деятельности фирм. [8, стр. 81]

Особенностью современной экономики является направленность ее на обеспечение рационального ведения хозяйства на уровне фирмы в условиях дефицитности ресурсов, необходимость достижения высоких конечных результатов с минимальными затратами, преодоление малой эффективности регулирования производства административными методами, ускорение перехода к интенсивному характеру развития производства. Предприятие в современных условиях поставлено в сложные условия хозяйствования. С одной стороны, несовершенство законодательства, высокие налоги, разрыв производственных связей как с поставщиками, так и с покупателями дестабилизировали положение на рынке. С другой – устаревание оборудования, моральный и материальный износ, отсутствие средств на ремонт , замену и модернизацию.

Изменение условий производственной деятельности, необходимость адекватного приспособления к ней системы управления сказываются не только на совершенствовании его организации, но и на перераспределении функций управления по уровням ответственности, формам их взаимодействия.

Речь идет прежде всего о такой системе управления (принципах, функциях, методах, организационной структуре), которая порождена объективной необходимостью и закономерностями рыночной системы хозяйствования, связанными с удовлетворением в первую очередь индивидуальных потребностей, обеспечением заинтересованности работников в наивысших конечных результатах, растущими доходами населения, регулированием товарно-денежных отношений, широким использованием достижений научно-технической революции. Все это требует от промышленных фирм адаптации к новым рыночным условиям, преодоления возникающих противоречий в экономическом и научно-техническом прогресса.

В этих условиях становятся актуальными вопросы изучения построения организаций. Рыночная экономика требует быстрого реагирования на изменение спроса, совершенствование и видоизменение продукции, технологий и способов управления и построения организаций. Не секрет, что каждая организация возникает и живет по разному, по разному реагирует на происходящие перемены. Совершенствование организационных форм управления – одна из важнейших задач, стоящих перед руководством.

Важной функцией управления является функция организации, которая заключается в установлении постоянных и временных взаимоотношений между всеми подразделениями фирмы, определении порядка и условий функционирования фирмы. [27, стр. 24]

Функция организации реализуется в фирме посредством составления положений об отделах и экономических службах организации. Это очень важный процесс, требующий постоянного внимания со стороны руководства. Хорошо продуманная организация экономических служб предотвращает конфликтные ситуации, способствует налаживанию плодотворной и оперативной работы. С другой стороны, ошибки в организации порождают "силы", которые стремятся разорвать организацию, создают препятствия в работе.

Функция организации реализуется двумя путями: через административно-организационное управление и через оперативное управление.

Административно-организационное управление предполагает определение структуры фирмы, установление взаимосвязей и распределение функций между всеми подразделениями, предоставление прав и установление ответственности между работниками аппарата управления.

Это предполагает то, что формируется организационная структура фирмы, определяются факторы и методы построения организационной структуры. То есть происходит процесс создания или улучшения организационной структуры, взаимосвязка входящих в нее экономических служб, их интеграция и дезинтеграция. На этом этапе также происходит расстановка руководящих кадров экономических служб и подразделений, происходит процесс формирования должностных инструкций, а также разграничения полномочий и ответственности, выделяются линейные и штабные экономические службы.

Оперативное управление обеспечивает функционирование фирмы в соответствии с утвержденным планом. Оно заключается в периодическом или непрерывном сравнении фактически полученных результатов с результатами, намеченными планом, и последующей их корректировкой. Оперативное управление тесно связано с текущим планированием. [30, стр. 94]

Этот путь реализации функции организации предполагает то, что в организации должна быть создана система оперативного реагирования на изменения в короткий промежуток времени. В эту систему могут входить такие экономические службы или отделы, как например: диспетчерская служба, плановый отдел, экономический отдел, бухгалтерия и тому подобное. Отличительной особенностью этой системы будет служить то, что руководитель будет иметь постоянно информацию по положению дел в подразделениях и если потребуется – комплекс необходимых мер, которые следует принять в том или ином случае.

В рамках структуры управления протекает управленческий процесс (движение информации и принятие управленческих решений), между участниками которого распределены задачи и функции управления, а следовательно – права и ответственность за их выполнение. С этих позиций структуру управления можно рассматривать как форму разделения и кооперации управленческой деятельности, в рамках которой происходит процесс управления, направленный на достижение намеченных целей менеджмента. [4, стр. 46]

Структура управления включает в себя все цели, распределенные между различными звеньями, связи между которыми обеспечивают координацию отдельных действий по их выполнению (схема 1.1).

Схема 1.1. Факторы, определяющие организационную структуру

Цели – это конкретизация миссии организации в форме, доступной для управления процессом их реализации. Для них характерны следующие черты и свойства:

четкая ориентация на определенный интервал времени;

конкретность и измеримость;

непротиворечивость и согласованность с другими целями и ресурсами;

адресность и контролируемость.

Как правило, организации ставят и реализуют не одну, а несколько целей, которые важны для их функционирования и развития. Наряду со стратегическими целями и задачами им приходится решать огромное количество текущих и оперативных. Кроме экономических перед ними стоят социальные, организационные, научные и технические задачи. Наряду с регулярно повторяющимися, традиционными проблемами они должны принимать решения по непредвиденным ситуациям и т.д. Классификация целей (один из возможных вариантов которой представлен в таблице 1.1) позволяет конкретизировать задачу целеполагания и использовать соответствующие механизмы и методы, наработанные для разных групп целей. [29, стр. 62]

Таблица 1.1 Классификация целей

|

Критерий классификации |

Группы целей |

|

|

Период установления |

Стратегические Тактические |

Оперативные |

|

Содержание |

Экономические Организационные Научные |

Социальные Технические Политические |

|

Функциональная структура |

Маркетинговые Инновационные Кадровые |

Производственные Финансовые Административные |

|

Среда |

Внутренняя |

Внешняя |

|

Приоритетность |

Особо приоритетные Приоритетные |

Прочие |

|

Измеримость |

Количественные |

Качественные |

|

Повторяемость |

Постоянные (повторяющиеся) |

Разовые |

|

Иерархия |

Организации |

Подразделений |

|

Стадии жизненного цикла |

Проектирование и создание объекта Рост объекта |

Зрелость объекта Завершение жизненного цикла объекта |

В качестве примера ниже рассматривается процесс целеполагания по функциональным подсистемам, чаще всего выделяемым в организациях (маркетингу, нововведениям, производству, персоналу, финансам и общему менеджменту), а в таблице 1.2 приводятся примерные формулировки целей по этим подсистемам. В реальных условиях эти цели должны быть конкретизированы и количественно измерены с помощью соответствующих показателей.

Таблица 1.2. Формулировки целей функциональных подсистем в коммерческих организаций

|

Функциональная подсистема |

Ключевая цель |

|

Маркетинг |

Выйти на первое место по продаже продукции (определенного вида) на конкретном рынке |

|

Производство |

Достичь наивысшего уровня производительности труда при производстве всех (или определенных) видов продукции |

|

Научно-исследовательские разработки (инновации) |

Завоевать лидерские позиции по вводу новых видов продукции (услуг), используя на исследования и разработки определенный процент доходов от объема реализации (продаж) |

|

Финансы |

Сохранять и поддерживать на необходимом уровне все виды финансовых ресурсов |

|

Персонал. |

Обеспечить условия, необходимые для развития творческого потенциала работников и повышения уровня удовлетворенности и заинтересованности в работе |

|

Общий менеджмент |

Определить критические области управленческого воздействия и приоритетные задачи, обеспечивающие получение запланированных результатов |

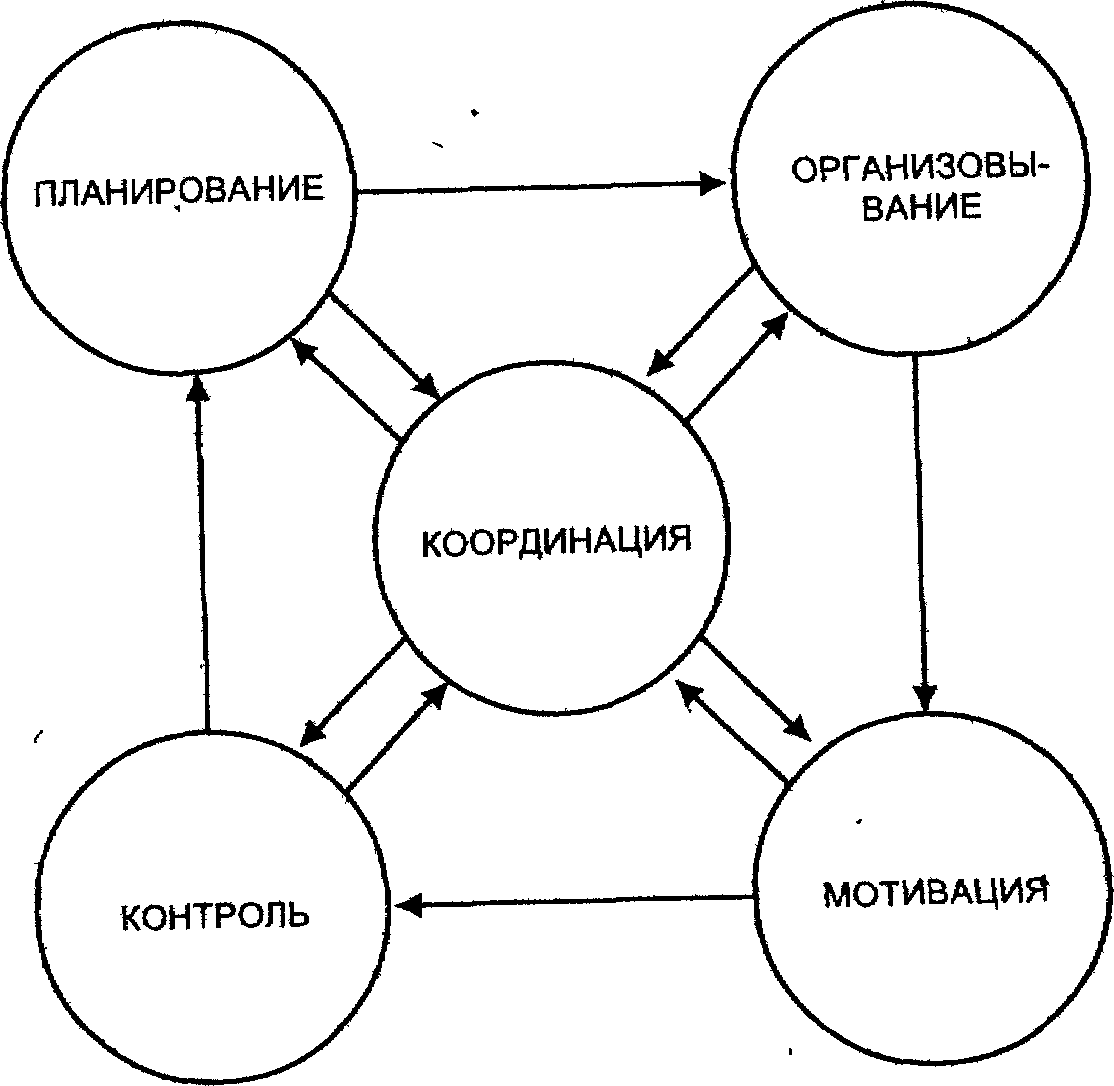

Цели и задачи управления и менеджеров являются отправным моментом для определения объема и видов управленческих работ, которые обеспечивают их достижение. Речь идет о функциях, которые являются составными частями любого процесса управления вне зависимости от особенностей (размера, назначения, формы собственности и т.д.) той или иной организации. Поэтому их называют общими и в их составе выделяют планирование, организовывание, координацию, контроль и мотивацию. Взаимосвязь между ними может быть представлена круговой диаграммой, показывающей содержание любого процесса управления (рисунок 1.1). Стрелки на диаграмме показывают, что движение от стадии планирования к контролю возможно лишь путем выполнения работ, связанных с организовыванием процесса и мотивированием работающих. В центре диаграммы находится функция координации, обеспечивающая согласование и взаимодействие всех остальных.

Рисунок 1.1. Взаимосвязь функций управления

Выполнение функций управления всегда требует определенных затрат времени и сил, в результате которых управляемый объект приводится в заданное или желаемое состояние. Это и составляет основное содержание понятия «процесс управления». Под ними понимается определенное совокупность управленческих действий, которые логично связываются друг с другом, чтобы обеспечить достижение поставленных целей путем преобразования ресурсов на «входе» в продукцию или услуги на «выходе» системы. [9, стр. 111]

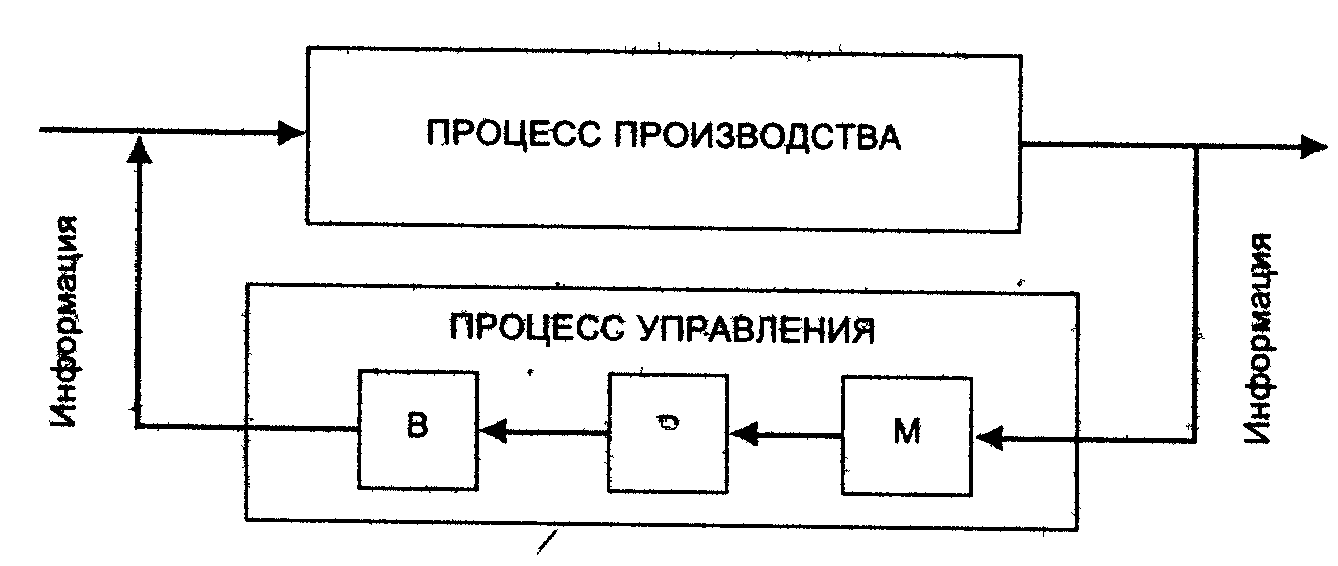

В этом определении подчеркивается целенаправленный характер процесса, осуществляемого аппаратом управления организации, а также его связь с функциями, целями и необходимыми для их реализации ресурсами. Процесс управления представляется как совокупность циклических действий, связанных с выявлением проблем, поиском и организацией выполнения принятых решений. Схематически этот подход отражен на рисунке 1.2, где производственный процесс представлен в виде «черного ящика» с «входами» и «выходами», а управленческий процесс рассматривается 6 составе трех блоков: М – моделирование состояния объекта управления на основании поступающей от него информации; Р – разработка и принятие управленческих решений; В – организация выполнения принятых решений. Последний блок по информационным каналам связан со «входом» производственного процесса и таким образом обеспечивает изменения, запланированные системой управления.

Рисунок 1.2. Процесс принятия управленческих решений

Между этими двумя подходами к определению сущности процесса управления нет противоречий, они дополняют друг друга, образуя непрерывность циклически повторяющихся процессов принятия решений, связанных с выполнением управленческих функций. В процессе выполнения функций управления менеджерам приходится принимать большое количество решений, осуществляя планирование, Организовывая работу, мотивируя людей, занятых в организации, контролируя и координируя все происходящее в ней процессы. [31, стр. 87]

Начальный импульс процессу принятия решений задает информация о состоянии контролируемых параметров управляемого объекта, а воздействие осуществляется после выработки и принятия соответствующего решения, которое в виде той или иной информации (команда, приказ, распоряжение, план и т.д.) подается на «вход» управляемого объекта. Процесс принятия управленческих решений носит циклический характер, начинается с обнаружения несоответствия параметров плановым заданиям или нормативам и заканчивается принятием и реализацией решений, которые должны это несоответствие ликвидировать.

Под проблемой понимается несоответствие фактического состояния управляемого объекта (например, производства продукции) желаемому или заданному (запланированному). Именно в связи с отклонением от плановых (или нормативных) состояний, которое отмечается в определенный момент времени или прогнозируется на будущее, и возникают чаще всего проблемы в организациях. Но их источником может быть и изменение самих целей или нормативов.

Описание проблемной ситуации, как правило, содержит две части: характеристику самой проблемы (места и времени ее возникновения, сущности и содержания, границ распространения ее воздействия на работу организации или ее частей) и ситуационные факторы, приведшие к появлению проблемы (они могут быть внешними и внутренними по отношению к организации). [27, стр. 127]

К внутренним факторам, в наибольшей мере зависящим от самого предприятия, относят цели и стратегию развития, состояние портфеля заказов, структуру производства и управления, финансовые и трудовые ресурсы, объем и качество работ, в том числе и НИОКР и т.д.

Они формируют предприятие как систему, взаимосвязь и взаимодействие элементов которой обеспечивает достижение стоящих перед ней целей. Поэтому изменение одного или нескольких факторов одновременно вызывает необходимость принятия мер управленческого воздействия, направленных на сохранение свойств системы как целостного образования. Например, если произошло изменение стратегического направления в развитии организации, необходимо определить, как это отразится на деятельности таким подсистем, как производство, научно-технический прогресс, персонал и т.д. Другими словами, управляющая система должна разработать план организационных изменений, направленных на достижение целен новой стратегии развития.

Внешние факторы в меньшей мере поддаются воздействию со стороны менеджеров организации, так как формируют среду, в которой работает организация. В современных условиях она характеризуется большой сложностью, динамичностью и неопределенностью, что существенно затрудняет учет факторов внешней среды при принятии организационных решений. Да и сами факторы оказывают различное влияние на работу организации. Например, поставщики, потребители, конкуренты, органы законодательного регулирования, кредиторы, другие организации и институты общества, непосредственно связанные с той областью деятельности, которой занимается данная организация, оказывают прямое влияние на ее работу, характер возникающих проблем и их разрешение.

Изменение вкусов и приоритетов потребителей также вызывает множество проблем в организации, которая до этого ориентировала свое производство на удовлетворение их потребностей. [20, стр. 18]

Вторая группа внешних факторов практически неуправляема со стороны менеджеров организации, но оказывает на ее деятельность косвенное (опосредованное) влияние, которое необходимо учитывать. К ней относят состояние экономики страны (или региона), уровень научно-технического и социального развития, социокультурную и политическую обстановку, существенные для данной организации события в других странах и т.п. Например, экономическое состояние страны (региона) воздействует на работу организации через такие параметры среды, как наличие капитала и рабочей силы, уровни цен и инфляции, производительность труда, доходы покупателей, правительственная финансовая и налоговая политика и др. Так, инфляция приводит к сокращению покупательной способности и снижает спрос на продукцию, производимую организацией. Повышений уровня цен на продукцию сопряженных отраслей вызывает соответствующее увеличение затрат на производство в организации, что имеет своим следствием рост цен на ее продукцию и может вызвать «отток» определенной группы потребителей. При сокращении своих доходов покупатели изменяют состав и структуру потребления, что также может оказать воздействие на спрос. Уровень научно-технического развития в стране оказывает сильное влияние на структуру экономики, на процессы автоматизации производства и управления, на технологию, с помощью которой производится продукция, на состав и структуру персонала организаций и что особенно важно – на конкурентоспособность продукции и технологий. Учет многочисленных и разнообразных факторов среды, выбор главных среди них и предвидение возможных изменений в их взаимовлиянии – сложнейшая задача, стоящая перед руководителями и менеджерами.

Управленческое решение – это концентрированное выражение процесса управления на его заключительной стадии Оно выступает как своеобразная формула управленческого воздействия на управляемый объект и таким образом предопределяет действия, необходимые для проведения изменений в его состоянии. [4, стр. 58]

Решения должны отвечать определенным требованиям. Главные среди них – это обоснованность, четкость формулировок, реальная осуществимость, своевременность, экономичность (определяемая по размерам затрат), эффективность (как степень достижения поставленных целей в сопоставлении с затратами ресурсов). Как правило, решения должны приниматься там, где возникает проблемная ситуация; для этого менеджеров соответствующего уровня необходимо наделить полномочиями и возложить на них ответственность за состояние дел на управляемом объекте. Очень важным условием положительного воздействия решения на работу организации является его согласованность с ранее принятыми решениями, как по вертикали, так и по горизонтали управления (если, конечно, очередное решение не направлено на кардинальное изменение всей политики развития).

В организациях принимается большое количество самых разнообразных решений, различающихся между собой по содержанию, срокам действия и разработки, направленности и масштабам воздействия, уровню принятия, информационной обеспеченности и т.д. Их классификация позволяет выделить классы или виды решений, требующих различного подхода к организации процесса управления и методам принятия решений, а также неодинаковых по затратам времени и других ресурсов.

1.2. Организационная структура управления промышленными фирмами

Организационные структуры управления промышленными фирмами отличаются большим разнообразием и определяются многими объективными факторами и условиями. К ним могут быть отнесены, в частности, размеры производственной деятельности фирмы: [22, стр. 213]

производственный профиль фирмы;

характер выпускаемой продукции и технология ее производства;

сфера деятельности фирмы;

масштабы деятельности и формы ее осуществления;

характер монополистического объединения.

Каждое предприятие имеет свою структуру, то есть логические взаимоотношения уровней управления и функциональных областей, построенные в такой форме, которая позволяет наиболее эффективно достигать целей организации. Практически на каждом современном предприятии присутствует разделение труда. Характерной особенностью является специализированное разделение труда - закрепление данной работы за специалистами, т.е. теми, кто способен выполнить ее лучше всех с точки зрения организации. Во всех организациях, за исключением самых мелких, имеет место горизонтальное разделение труда по специализированным линиям. Если организация достаточно велика по размеру, специалистов обычно группируют всеми в пределах функциональной области. Выбор функциональных областей определяет основу структуры предприятия и в значительной степени-возможности его успешной деятельности. Эффективность и целесообразность способов разделения работы между людьми, - сверху вниз, до самого первого уровня организации, - во многих случаях определяет, на сколько производительным может быть предприятие по сравнению с конкурентами. Не менее важно и то, как осуществляется вертикальное разделение труда, т.е. отделение работы по координации от непосредственного выполнения заданий. Преднамеренное вертикальное разделение труда на предприятии дает в результате иерархию управленческих уровней, центральной характеристикой которой является формальная подчиненность лиц на каждом уровне. Лицо, находящееся на высшей ступени управления, может иметь в своем подчинении нескольких руководителей среднего звена, представляющих различные функциональные области. Эти руководители среднего звена могут также иметь несколько подчиненных из числа линейных руководителей. Число лиц, подчиненных одному руководителю, представляет собой сферу его контроля. Если одному руководителю подчиняется большое количество людей, то мы говорим о широкой сфере контроля, которая дает в результате плоскую структуру управления. Если сфера контроля узкая, то структура управления многоуровневая или высокая.

Функции управления деятельностью предприятия реализуются подразделениями аппарата управления и отдельными работниками, которые при этом вступают в экономические, организационные, социальные, психологические и другие отношения друг с другом. Организационные отношения, складывающиеся между подразделениями и работниками аппарата управления предприятия, определяют его организационную структуру. [36, стр. 247]

Многообразие функциональных связей и возможных способов их распределения между подразделениями и работниками определяет разнообразие возможных видов организационных структур управления производством. Все эти виды сводятся в основном к четырем типам организационных структур: линейным, функциональным, дивизиональным и адаптивным.

Сущность линейной (иерархической) структуры управления состоит в том, что управляющие воздействия на объект могут передаваться только одним доминантным лицом — руководителем, который получает официальную информацию только от своих, непосредственно ему подчиненных лиц, принимает решения по всем вопросам, относящимся к руководимой им части объекта и несет ответственность за его работу перед вышестоящим руководителем (рисунок 1.3).

Рисунок 1.3 Линейная структура управления

Р — руководитель, Л — линейные органы управления (линейные

руководители), И-исполнители

Данный тип организационной структуры управления применяется в условиях функционирования мелких предприятий с несложным производством при отсутствии у них разветвленных кооперированных связей с поставщиками, потребителями, научными и проектными организациями и т.д. В настоящее время такая структура используется в системе управления производственными участками, отдельными небольшими цехами, а также небольшими фирмами однородной и несложной технологии. [14, стр. 128]

Преимущества линейной структуры объясняются простотой применения. Все обязанности и полномочия здесь четко распределены, и поэтому создаются условия для оперативного процесса принятия решений, для поддержания необходимой дисциплины в коллективе.

В числи недостатков линейного построения организации, обычно отмечается жесткость, негибкость, неприспособленность к дальнейшему росту и развитию предприятия. Линейная структура ориентирована на большой объем информации, передаваемой от одного уровня управления к другому, ограничение инициативы у работников низших уровней управления. Она предъявляет высокие требования к квалификации руководителей и их компетенции по всем вопросам производства и управления подчиненными.

Возрастание масштабов производства и его сложности сопровождается углублением разделения труда, дифференциацией функций деятельности производственной системы. При этом рост объема работ по управлению сопровождается углублением функционального разделения управленческого труда, обособлением функций и специализацией подразделений управления. При этом создается функциональный тип структуры управления. [4, стр. 62]

Функциональная структура (рисунок 1.4) сложилась как неизбежный результат усложнения процесса управления. Особенность функциональной структуры заключается в том, что хотя и сохраняется единоначалие, но по отдельным функциям управления формируются специальные подразделения, работники которых обладают знаниями и навыками работы в данной области управления

Рисунок 1.4. функциональная структура управления

Р — руководитель, Ф — функциональные органы управления (функциональные руководители), И— исполнители

В принципе создание функциональной структуры сводится к группировке персонала по тем широким задачам, которые он выполняет Конкретные характеристики и особенности деятельности того или иного подразделения (блока) соответствуют наиболее важным направлениям деятельности всего предприятия.

Традиционные функциональные блоки предприятия — это отделы производства, маркетинга, финансов. Это широкие области деятельности, или функции, которые имеются на каждом предприятии для обеспечения достижения его целей. [18, стр. 184]

Если размер всей организации или данного отдела велик, то основные функциональные отделы можно, в свою очередь, подразделить на более мелкие функциональные подразделения. Они называются вторичными, или производными Основная идея здесь состоит в том, чтобы максимально использовать преимущества специализации и не допускать перегрузки руководства. При этом необходимо соблюдать известную осторожность с тем, чтобы такой отдел (или подразделение) не ставил бы свои собственные цели выше общих целей всего предприятия

На практике обычно используется линейно-функциональная, или штабная, структура, предусматривающая создание при основных звеньях линейной структуры функциональных подразделений (рисунок 1.5) Основная роль этих подразделений состоит в подготовке проектов решений, которые вступают в силу после утверждения соответствующими линейными руководителями

Рисунок 1.5 Линейно-функциональная структура давления

Р — руководитель, Ф — функциональные органы управления (функциональные руководители), Л – линейные органы управления, И—исполнители

Наряду с линейными руководителями (директорами, начальниками филиалов и цехов) существуют руководители функциональных подразделений (планового, технического, финансового отделов, бухгалтерии), подготавливающие проекты планов, отчетов, которые превращаются в официальные документы после подписания линейными руководителями.

Эта система имеет две разновидности цеховую структуру управления, характеризующуюся созданием при начальнике цеха функциональных подразделений по важнейшим функциям производства, и безцеховую структуру управления, применяющуюся на небольших предприятиях и характеризующуюся делением не цехи, а на участки.

Основным достоинством этой структуры является то, что она, сохраняя целенаправленность линейной структуры, дает возможность специализировать выполнение отдельных функций и тем самым повысить компетентность управления в целом.

К преимуществам функциональной структуры можно отнести то, что она стимулирует деловую и профессиональную специализацию, уменьшает дублирование усилий и потребление материях ресурсов в функциональных областях, улучшает координацию деятельности.

Вместе с тем специализация функциональных отделов нередко является препятствием для успешной деятельности предприятия, поскольку затрудняет координацию управленческих воздействий.

Функциональные отделы могут быть более заинтересованы реализации целей и задач своих подразделений, чем общих целей организации. Это увеличивает вероятность конфликтов между функциональными отделами. Кроме того, на крупном предприятии цепь команд от руководителя до непосредственного исполнителя становится слишком длинной. [16, стр. 88]

Опыт показывает, что функциональную структуру целесообразно использовать на тех предприятиях, которые выпускают относительно ограниченную номенклатуру продукции, действуют в стабильных внешних условиях и для обеспечения своего функционирования требуют решения стандартных управленческих задач. Примерами такого рода могут служить предприятия, действующие в металлургической, резинотехнической промышленности, в отраслях, производящих сырьевые материалы.

Функциональная структура не подходит для предприятий с широкой или с часто меняющейся номенклатурой продукции, а также для предприятий, осуществляющих свою деятельность в широких международных масштабах, одновременно на нескольких рынках в странах с различными социально-экономическими системами и законодательством. [29, стр. 122]

Для предприятий такого типа более подходят дивизиональные структуры.

Первые разработки концепции и начало внедрения дивизиональных структур управления относятся к 20-м гг., а пик их промышленного использования приходится на 60-70-е гг.

Необходимость новых подходов к организации управления была вызвана резким увеличением размеров предприятий, диверсификацией их деятельности и усложнением технологических процессов в условиях динамично меняющейся внешней среды Первыми перестройку структуры по этой модели начали крупнейшие организации, которые в рамках своих гигантских предприятий (корпораций) стали создавать производственные отделения, предоставляя им определенную самостоятельность в осуществлении оперативной деятельности. В то же время администрация оставляла за собой право жесткого контроля по общекорпоративным вопросам стратегии развития, научно-исследовательских разработок, инвестиций и т.п. Поэтому данный тип структуры не редко характеризуют как сочетание централизованной координации с децентрализованным управлением (децентрализация при сохранении координации и контроля).

К лючевыми

фигурами в управлении организациями с

дивизиональной структурой становятся

не руководители функциональных

подразделений, а управляющие (менеджеры),

возглавляющие производственные

отделения. Структуризация организации

по отделениям производится обычно по

одному из трех критериев: по выпускаемой

продукции предоставляемым услугам

(продуктовая специализация), по ориентации

на потребителя (потребительская

специализация), по обслуживаемым

территориям (региональная специализация).

Организация подразделений по продуктовому

принципу (рисунок 1.6) является одной из

первых форм дивизиональной структуры,

и в настоящее время большинство крупнейших

производителей потребительских товаров

с диверсифицированной продукцией

используют продуктовую структуру

организации.

лючевыми

фигурами в управлении организациями с

дивизиональной структурой становятся

не руководители функциональных

подразделений, а управляющие (менеджеры),

возглавляющие производственные

отделения. Структуризация организации

по отделениям производится обычно по

одному из трех критериев: по выпускаемой

продукции предоставляемым услугам

(продуктовая специализация), по ориентации

на потребителя (потребительская

специализация), по обслуживаемым

территориям (региональная специализация).

Организация подразделений по продуктовому

принципу (рисунок 1.6) является одной из

первых форм дивизиональной структуры,

и в настоящее время большинство крупнейших

производителей потребительских товаров

с диверсифицированной продукцией

используют продуктовую структуру

организации.

Общие подразделения Производственные подразделения

Рисунок 1.6. Продуктовая структура управления

При использовании дивизионально-продуктовой структуры управления создаются отделения по основным продуктам. Руководство производством и сбытом какого-либо продукта (услуги) передаются одному лицу, которое является ответственным заданный тип продукции. Руководители вспомогательных служб подчиняются ему. [36, стр. 252]

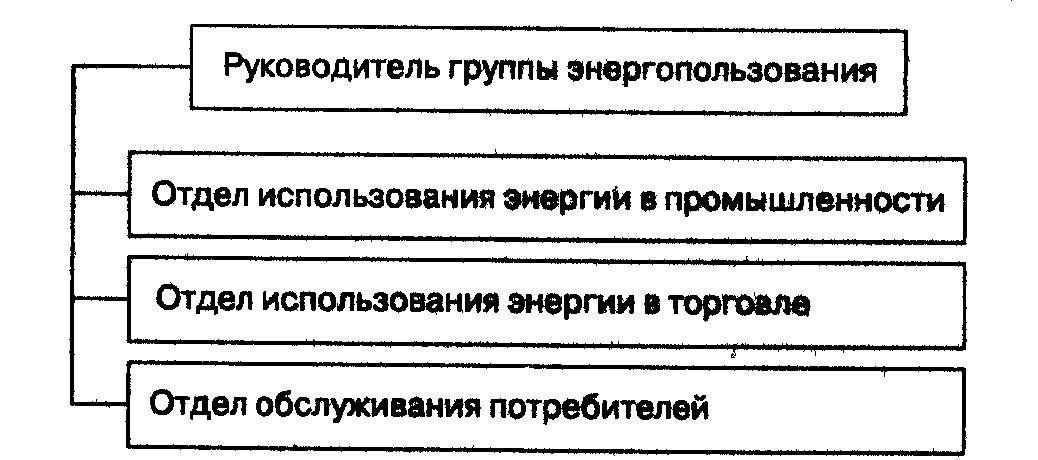

Некоторые предприятия производят большой ассортимент товаров или услуг, которые отвечают запросам нескольких крупных групп потребителей или рынков Каждая группа или рынок имеет четко определенные, или специфические, потребности. Если два или более таких элемента становятся особенно важными для предприятия, оно может использовать организационную структуру, ориентированную на потребителя, при которой все ее подразделения группируются вокруг определенных групп потребителей (рисунок 1.7).

Рисунок 1.7. Организационная структура, ориентированная на потребителя

Данный тип организационной структуры находит применение в достаточно специфичных областях, например в сфере образования, где в последнее время наряду с традиционными общеобразовательными программами возникли специальные отделения для обучения взрослых, повышения квалификации и т.д. Примером активного использования организационной структуры, ориентированной на потребителя, являются коммерческие банки. Основные группы потребителей, пользующихся их услугами, — индивидуальные клиенты (частные лица), пенсионные фонды, трастовые фирмы, международные финансовые организации. Организационные структуры, ориентированные на покупателя, в равной степени характерны для торговых форм, торгующих оптом и в розницу.

Если деятельность предприятия охватывает большие географические зоны, особенно в международном масштабе, то может оказаться целесообразной организационная структура по территориальному принципу, т.е. по месту расположения се подразделений (рисунок 1.6). Региональная структура облегчает решение проблем, связанных с местным законодательством, обычаями и нуждами потребителей. Такой подход упрощает связь предприятия с клиентами, а также связь между его подразделениями. [28, стр. 74]

Хорошо знакомым примером региональных организационных структур могут служить сбытовые подразделения крупных предприятий. Среди них зачастую можно встретить подразделения, деятельность которых охватывает весьма обширные географические зоны, которые в свою очередь делятся на более мелкие подразделения, поделенные на еще более мелкие блоки.

Рисунок 1.8. Региональная организационная структура

Различные типы дивизиональной структуры имеют одну и ту же цель – обеспечить более эффективную реакцию предприятия на тот или иной фактор окружающей среды.

Продуктовая структура позволяет легко справиться с разработкой новых видов продукции, исходя из соображений конкуренции, совершенствования технологии или удовлетворения потребностей покупателей. Региональная структура позволяет более эффективно учитывать местное законодательство, социально-экономическую систему и рынки по мере географического расширения рыночных зон. Что касается структуры, ориентированной на потребителя, то она дает возможность наиболее эффективно учитывать запросы тех потребителей, от которых предприятие более всего зависит. Таким образом, выбор дивизиональной структуры должен быть основан на том, какой из этих факторов более важен с точки зрения обеспечения реализации стратегических планов предприятия и достижения его целей. [30, стр. 64]

Дивизиональная структура существенно ускоряет реакцию предприятия на изменения, происходящие во внешней среде. В результате расширения границ оперативно-хозяйственной самостоятельности отделения рассматриваются как центры прибыли, активно использующие предоставленную им свободу для повышения эффективности работы.

В то же время дивизиональные структуры управления привели к росту иерархичности, т.е. вертикали управления. Они потребовали формирования промежуточных уровней управления для координации работы отделений, групп и т.п. Дублирование функций управления на разных уровнях в конечном счете привело к росту затрат на содержание управленческого аппарата.

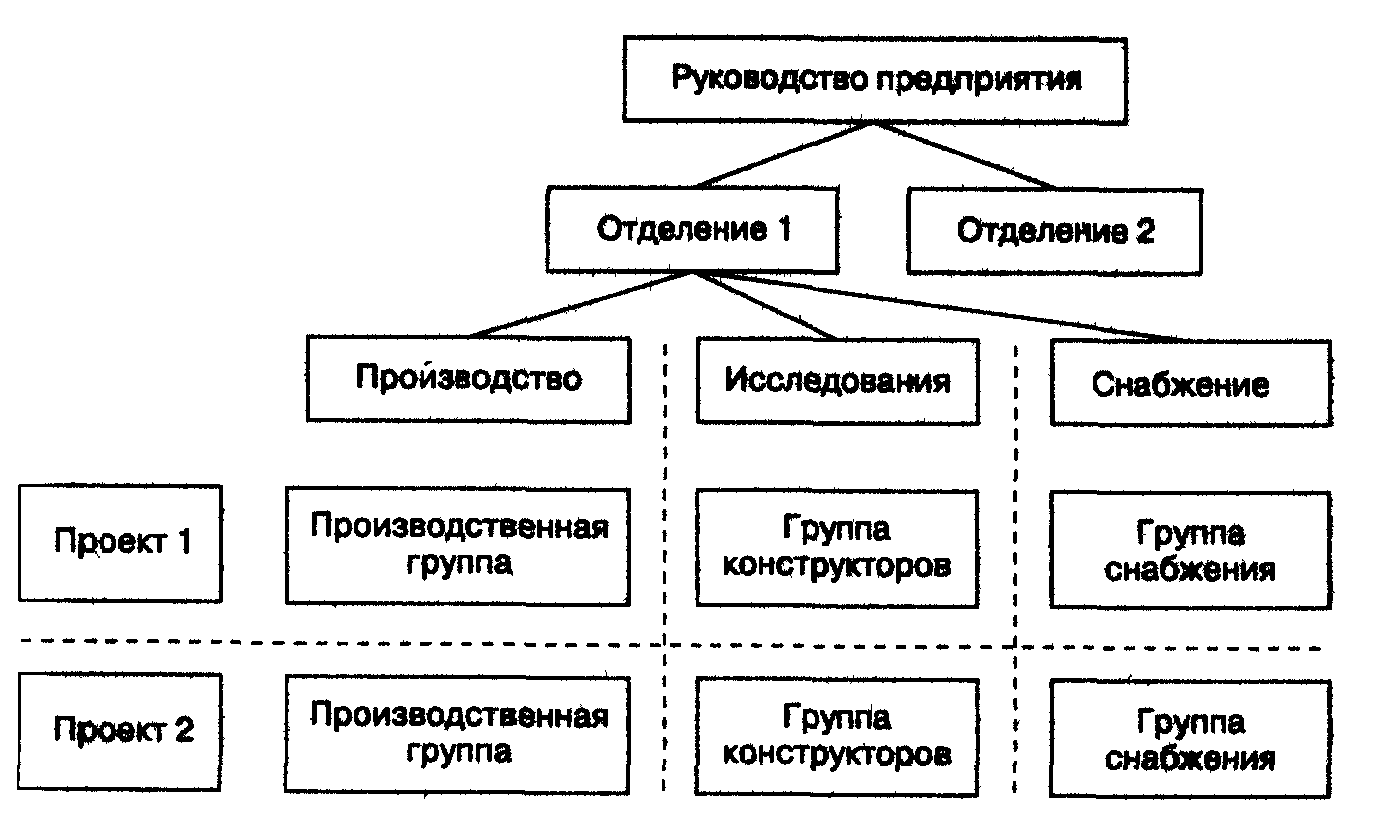

Адаптивные, или органические, структуры управления обеспечивают быструю реакцию предприятия на изменения внешней среды, способствуют внедрению новых производственных технологий. Эти структуры ориентируются на ускоренную реализацию сложных программ и проектов, могут применяться на предприятиях, в объединениях, на уровне отраслей и рынков. Обычно выделяют два типа адаптивных структур: проектный и матричный

Проектная структура формируется при разработке организацией проектов, под которыми понимаются любые процессы целенаправленных изменений в системе, например модернизация производства, освоение новых изделий или технологий, строительство объектов и т.п. Управление проектом включает определение его целей, формирование структуры, планирование и организацию выполнения работ, координацию действий исполнителей. [10, стр. 204]

Одной из форм проектного управления является формирование специального подразделения — проектной команды, работающей на временной основе. В ее состав обычно включают необходимых специалистов, в том числе и по управлению. Руководитель проекта наделяется так называемыми проектными полномочиями. В их числе ответственность за планирование проекта, за состояние графика и ход выполнения работ, за расходование выделенных ресурсов, в том числе и за материальное поощрение работающих. В связи с этим большое значение придается умению руководителя сформировать концепцию управления проектом, распределить задачи между участниками команды, четко определять приоритеты и ресурсы, конструктивно подходить к разрешению конфликтов. По завершении проекта структура распадается, а сотрудники переходят в новую проектную структуру или возвращаются на свою постоянную должность (при контрактной работе — увольняются). Такая структура обладает большой гибкостью, но при наличии нескольких целевых программ или проектов приводит к дроблению ресурсов и заметно усложняет поддержание и развитие производственного и научно-технического потенциала организации как единого целого. При этом от руководителя проекта требуется не только управление всеми стадиями жизненного цикла проекта, но и учет места проекта в сети проектов данной организации. [9, стр. 59]

С целью облегчения задач координации в организациях сознаются штабные органы управления из руководителей проектов или используются так называемые матричные структуры.

Рисунок 1.9 Матричная структура управления

Матричная структура (рисунок 1.9) представляет собой решетчатую организацию, построенную на принципе двойного подчинения исполнителей: с одной стороны, непосредственному руководителю функциональной службы, которая предоставляет персонал и техническую помощь руководителю проекта, с другой – руководителю проекта (целевой программы), который наделен необходимыми полномочиями для осуществления процесса управления в соответствии с запланированными сроками, ресурсами и качеством. При такой организации руководитель проекта содействует с двумя группами подчиненных: с постоянными членами проектной группы и с другими работниками функциональных отделов, которые подчиняются ему временно и по ограниченному кругу вопросов. При этом сохраняется их подчинение непосредственным руководителям подразделений, отделов, служб.

Полномочия руководителя проекта могут варьироваться от полной власти над всеми деталями проекта до простых канцелярий полномочий. Руководитель проекта контролирует работу всех отделов над данным проектом, руководители функциональных отделов – работу своего отдела (и его подразделений) над всеми проектами

Матричная структура представляет собой попытку использовать преимущества как функционального, так и проектного принципа построения организации и по возможности избежать их недостатков.

Матричная структура управления позволяет достичь определенной гибкости, которая никогда не присутствует в функциональных структурах, поскольку в них все сотрудники закреплены за определенными функциональными отделами. В матричных структурах можно гибко перераспределять кадры в зависимо от конкретных потребностей каждого проекта. Матричная организация дает большую возможность координации работ, характерную для дивизиональных структур. Это достигается за счет создания должности руководителя проекта, который координирует все связи между участниками проекта, работающими в различных функциональных отделах. [12, стр. 112]

Среди недостатков матричной организации обычно подчеркивается сложность, а иногда и непонятность ее структуры, наложение вертикальных и горизонтальных полномочий подрыв принцип единоначалия, что часто приводит к конфликтам и к трудностям в принятии решений. При использовании матричной структуры наблюдается более сильная, чем в традиционных структурах, зависимость успеха от личных взаимоотношений между сотрудниками

Несмотря на все эти сложности, матричная организация используется во многих отраслях промышленности, особенно в наукоемких производствах (например, в производстве электронной техники), а также и в некоторых организациях непроизводственной сферы. [1, стр. 32]

Многосторонность содержания структур управления предопределяет множественность принципов их формирования. Прежде всего, структура должна отражать цели и задачи организации, а следовательно, быть подчиненной производству и меняться вместе с происходящими в нем изменениями. Она должна отражать функциональное разделение труда и объем полномочий работников управления, последние определяются политикой, процедурами, правилами и должностными инструкциями и расширяются, как правило, в направлении более высоких уровней управления. В качестве примера можно привести типовую схему управления предприятием (рисунок 1.10)

Полномочия руководителя любого уровня ограничиваются не только внутренними факторами, но и факторами внешней среды, уровнем культуры и ценностными ориентациями общества, принятыми в нем традициями и нормами. Другими словами, структура управления должна соответствовать социально-культурной среде, и при ее построении надо учитывать условия, в которых ей предстоит функционировать. Практически это означает, что попытки слепо копировать структуры управления, действующие успешно в других организациях, обречены на провал, если условия работы различны. Немаловажное значение имеет также реализация принципа соответствия между функциями и полномочиями, с одной стороны, и квалификацией и уровнем культуры — с другой.

Рисунок 1.10. Схема структуры аппарата управления предприятием

Любую перестройку структуры управления необходимо оценивать прежде всего с точки зрения достижения поставленных перед ней целей В условиях нормально развивающейся (не кризисной) экономики реорганизация направлена чаще всего на то, чтобы путем совершенствования системы управления повысить эффективность работы организации, при этом главными факторами улучшения являются рост производительности труда, ускорение технического развития, кооперация в принятии и реализации управленческих решений и т.д. В кризисный период изменения в структурах управления направлены на создание условий для выживания организации за счет более рационального использования ресурсов, снижения затрат и более гибкого приспособления к требованиям внешней среды. [29, стр. 115]

В целом рациональная организационная структура управления предприятием должна отвечать следующим требованиям:

обладать функциональной пригодностью, гарантировать надежность и обеспечивать управление на всех уровнях;

быть оперативной, не отставать от хода производственного процесса;

иметь минимальное количество уровней управления и рациональные связи между органами управления;

быть экономичной, минимизировать затраты на выполнение управленческих функций.

1.3. Основные направления перестройки организационных структур управления

В настоящее время выделены следующие основные направления перестройки организационных структур управления на современном этапе: [23, стр. 209]

1. В принципах управления: периодическое соотношение между централизацией и децентрализацией в управлении в связи с изменением стратегических приоритетов, активизацией или ослаблением эффективности взаимодействия между подразделениями, усиление программно-целевого управления для консолидации ресурсов компании на более передовых направлениях научно-технических исследований или на разработке и выполнении крупномасштабных проектов, требующих объединения специалистов одного профиля в одном подразделении.

2. В аппарате управления: перегруппировка подразделений; изменение взаимосвязей между ними, характера взаимодействия, распределения полномочий и ответственности; реорганизация внутренних структур в результате поглощения других фирм или продажи производственных предприятий, в нее не вписывающихся; выделение в самостоятельные хозяйственные подразделения программно-целевых проектных групп венчурного характера или создание на их базе новых подразделений; изменение характера межфирменных связей путем частичного взаимопроникновения, участия в акционерном капитале; усиление интеграции формально независимых небольших компаний в научно-производственные комплексы крупных корпораций; усиление активности в реорганизации научно-производственных комплексов наукоемких отраслей; создание в аппарате управления все большего числа промежуточных управленческих звеньев специализированных подразделений, курирующих производственные подразделения, в которых не растут объемы продаж продукции и прибыль, и у которых возникают проблемы взаимодействия с другими хозяйственными подразделениями и административными службами.

3. В функциях управления: усиление стратегического планирования и прогнозирования, опирающегося на разработку долгосрочной экономической и технической политики; усиление контроля за качеством продукции на всех этапах от разработки продукта до его серийного выпуска; придание приоритетного значения информатике и экономическому анализу деятельности фирмы на основе совершенствования учета и отчетности на базе всестороннего применения электронно-вычислительной техники; придание большего, чем раньше, значения вопросам производства и управления персоналом; привлечение работников к участию в акционерном капитале фирмы путем приобретения акций, участия в решении вопросов на заседаниях Совета директоров; поощрение работников за разработки новых идей в области совершенствования технологии производства, создания и внедрения новой продукции; усиление внимания к социально-психологическим аспектам управления; усиление внимания в области маркетинговой деятельности к разработке мероприятий, форм и методов для достижения конечных результатов, намечаемых в программе маркетинга по продукту и по производственному отделению, на усиление хозяйственных взаимосвязей с другими подразделениями компании и с функциональными службами; повышение эффективности затрат на проведение маркетинговой деятельности.

4. В хозяйственной деятельности: изменение технологического процесса; применение гибких автоматизированных технологий, широкого использования роботов, станков с числовым программным управлением; углубление межфирменного сотрудничества на международном уровне в области специализации и кооперирования производства, выполнения крупных совместных научно-производственных программ и соглашений об экономическом и научно-техническом сотрудничестве; создание совместных производственных предприятий не только в области разработки природных ресурсов, но, в особенности, в наукоемких перспективных отраслях развитых стран.

Согласно классической теории организации, структура организации должна разрабатываться сверху вниз. Нет ничего удивительного, что последовательность разработки организационной структуры схожа с последовательностью элементов процесса планирования. Вначале руководители должны осуществить разделение организации на широкие сферы, затем поставить конкретные задачи – подобно тому, как в планировании сначала формулируются общие задачи, а потом составить конкретные правила. [21, стр. 32]

Последовательность действий структуры организации следующая:

1. Осуществить деление организации по горизонтали на широкие блоки, соответствующие важнейшим направлениям деятельности по реализации стратегии.

2. Установить соотношение полномочий различных должностей.

3. Определить должностные обязанности как совокупность определенных задач и функций и поручите их выполнение конкретным лицам.

Появившаяся в итоге разработки организационная структура – это не застывшая форма. Поскольку организационные структуры основываются на планах, то существенные изменения в планах могут потребовать соответствующих изменений в структуре.

Оперативное управление производством характеризуется принятием управленческим персоналом решений в реально складывающейся производственной ситуации. В этих условиях разработанные плановые задания или решения руководителей производственных подразделений должны обеспечить строгий и четкий во времени порядок выполнения запланированных работ.

На межцеховом уровне оперативное управление осуществляется для решения принципиальных вопросов снятия, замены запущенных в производство изделий, включения в программу выпуска новых изделий, обеспечения внешних поставок комплектующих изделий, использования внутренних материальных, трудовых и финансовых ресурсов.

В настоящее время процедуры оперативного управления все больше переплетаются с технологией и регулированием (диспетчеризацией) производства. [28, стр. 58]

Оперативное управление производством осуществляется на основе непрерывного слежения за ходом производства, оказывая целенаправленное воздействие на коллективы.

Это достигается:

- строгим распределением работ на короткие периоды времени;

- четкой организацией сбора и обработки информации о ходе производства;

- комплексным использованием средств вычислительной техники для подготовки вариантов управленческих решений;

- повседневным анализом и владением управленческим персоналом производственной ситуацией в каждом звене предприятия;

- своевременным принятием решений и организацией работы по предупреждению нарушений в ходе производства или для быстрого его восстановления в случае отклонения от запланированной траектории управления.

На структуру управления влияет значительное число факторов, к важнейшим из которых относятся: отраслевая принадлежность предприятия, масштаб и номенклатура производства, особенности применяемых технологических процессов, уровень специализации, кооперирования и комбинирования предприятия. От степени рациональности структуры управления в значительной степени зависит уровень технико-экономических показателей производства. Правильно построенная структура управления предприятием создает предпосылки высокой оперативности управления, согласованной работы его структурных подразделений.

2. оРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА заО "нОВОКУБАНСКОЕ"

2.1.Организационно-правовые условия производства

Закрытое акционерное общество «Новокубанское» образовано трудовым коллективом совхоза «Новокубанский» в порядке его реорганизации в соответствии с Постановлением правительства Российской Федерации от 4 сентября 1992 года № 708, зарегистрировано Постановлением Главы администрации Новокубанского района № 243 от 17 марта 1997 года.

ЗАО «Новокубанское» расположено в пригороде города Новокубанска и в 225 км от краевого центра города Краснодара. Землепользование ЗАО состоит из трех участков. В хозяйстве три производственных отряда. Связь с железнодорожной станцией Армавир, вторым подразделением и краевым центром осуществляется по асфальтированным дорогам, а между другими подразделениями и земельными массивами по гравийным и улучшенным грунтовым дорогам. Пункты сдачи сельскохозяйственной продукции и базы снабжения находятся в Новокубанске.

Территория хозяйства входит во второй агроклиматический район, который характеризуется умеренно-континентальным климатом. По количеству выпадающих осадков территория хозяйства относится к району неустойчивого увлажнения; по теплообеспеченности – к умеренно-жаркому.

ЗАО «Новокубанское» действует в порядке, предусмотренном Федеральным законом «Об акционерных обществах» от 25.12.1995 г., Гражданским кодексом Российской Федерации, учредительными документами.

Общество действует на принципах хозяйственной самостоятельности, отвечает по своим обязательствам всем принадлежащим ему имуществом.

Общество самостоятельно осуществляет права владения, пользования и распоряжения своим имуществом, которое состоит из основных фондов и оборотных средств, материальных и нематериальных ценностей и денежных средств, переданных акционерами, полученных доходов и иного имущества, приобретенного на законных основаниях.

Основными направлениями деятельности ЗАО «Новокубанское» являются:

производство, переработка, заготовка и сбыт сельскохозяйственной продукции;

производство виноматериалов, спирта, коньячного, коньяков и другой винодельческой продукции из отходов виноделия;

розлив коньяков, напитков, вин в бутылки различного объема и формы;

организация и эксплуатация фирменных магазинов, кафе, дегустационных залов.

Форма собственности ЗАО «Новокубанское» – частная (общедолевая). Земля принадлежит обществу на праве коллективно-долевой собственности в соответствии с действующим законодательством.

Выделение в натуре земельной доли и имущественного пая лицам, вышедшим из состава общества, не производится, а осуществляется выплата их стоимости в денежном выражении. Уставный капитал образован за счет вкладов его учредителей и составляет 273 378 тысяч рублей и разделен на 273 378 акций с номинальной стоимостью 1 000 рублей.

Все акции общества являются именными и распределяются между учредителями пропорционально их вкладов в Уставный капитал.

Выручка от продажи определяется по мере отгрузки продукции. Выручка для целей налогообложения – по мере оплаты.

Переоценка основных средств производится согласно постановлений, с применением коэффициентов и привлечением профессиональных специалистов.

Затраты по текущему, среднему и капитальному ремонту основных средств, выполненные хозяйственным способом, списываются на себестоимость продукции без образования резервных фондов.

В целях обеспечения достоверности данных бухгалтерского учета и отчетности один раз в год в ЗАО «Новокубанское» производится инвентаризация, не позднее декабря текущего года.

На нефтебазе и складах ГСМ, винодельческой продукции, в цехе розлива готовой продукции инвентаризация проводится ежемесячно.

Списание товарно-материальных ценностей в производство осуществляется по методу средней себестоимости.

В ЗАО «Новокубанское» создается резервный фонд, фонд накопления и фонд потребления.

Основные культуры растениеводства: виноград, зерновые культуры, кукуруза, овощи, бахчевые, подсолнечник. Животноводство представлено двумя основными категориями: скотоводство и свиноводство. Кроме того, ЗАО «Новокубанское» производит коньяки: «Новокубанский», «Большой приз», «Русь великая» и др.

Две трети продукции поставляется по долгосрочным прямым договорам. Основными потребителями продукции являются: ОАО «Кубарус-Молоко», ОАО «Новокубанское», администрация Верхнекубанского сельского округа, ООО «Армавирский пищекомбинат», ЗАО КСП «Дружба», ООО «Восток», ЗАО «Хаос» и др.

Высшим органом управления ЗАО «Новокубанское» является общее собрание акционеров, которое изменяет и дополняет Устав общества, избирает членов Совета акционеров и ревизионной комиссии, утверждает годовые отчеты, бухгалтерские балансы.

Органом, осуществляющим общее руководство деятельностью общества, является Совет акционеров общества, который определяет стратегические направления предпринимательской деятельности общества, создает структурные подразделения, определяет направления и конкретных участников долгосрочных хозяйственных связей, определяет правила работы с персоналом, в том числе внутреннего трудового распорядка.

Из числа акционеров общее собрание избирает генерального директора. Генеральный директор обеспечивает выполнение решений общего собрания акционеров, осуществляет оперативное руководство работой общества.

2.2. Общая экономическая характеристика предприятия

Основные показатели деятельности ЗАО «Новокубанское» приведены в таблице 2.2.1.

Таблица 2.2.1 – Анализ основных показателей деятельности ЗАО «Новокубанское»

|

№ п/п |

Показатели |

2001г. |

2002г. |

2003г. |

Темп роста |

|

|

2002 г. в % к 2001 г. |

2003г. в % к 2002г. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

67477 |

81446 |

111478 |

120,7 |

136,9 |

|

2 |

Себестоимость проданных товаров, тыс. руб. |

35742 |

42238 |

57301 |

118,2 |

135,7 |

|

3 |

Среднегодовая стоимость основных фондов, тыс. руб. |

53076 |

56592 |

63211 |

106,6 |

111,7 |

|

4 |

Среднегодовая численность работников, чел. |

480 |

484 |

515 |

100,8 |

106,4 |

|

5 |

Фонд оплаты труда , тыс. руб. |

15821 |

19612 |

23414 |

123,9 |

119,4 |

|

6 |

Производительность труда, тыс. руб. |

140 |

168 |

216 |

120,0 |

128,6 |

|

7 |

Среднемесячная заработная плата работников, руб. |

2747 |

3377 |

3788 |

122,9 |

111,3 |

|

8 |

Затраты на 1 рубль реализованной продукции, руб. |

0,53 |

0,52 |

0,51 |

98,1 |

98,0 |

|

9 |

Фондоотдача, руб. |

1,27 |

1,44 |

1,76 |

113,3 |

122,2 |

|

Продолжение таблицы 2.2.1 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

10 |

Фондоемкость, руб. |

0,78 |

0,69 |

0,58 |

88,5 |

84,1 |

|

11 |

Фондовооруженность, тыс. руб. |

110,6 |

116,9 |

122,7 |

105,7 |

104,9 |

|

12 |

Коэффициент текущей ликвидности и платежеспособности |

6,9 |

15,2 |

26,0 |

220,3 |

171,0 |

|

13 |

Коэффициент автономии |

0,96 |

0,96 |

0,93 |

100,0 |

96,9 |

|

14 |

Коэффициент финансовой зависимости |

0,08 |

0,04 |

0,03 |

60,0 |

75,0 |

|

15 |

Прибыль от продаж тыс. руб. |

31735 |

39192 |

54162 |

123,5 |

138,2 |

|

16 |

Прибыль до налогообложения, тыс. руб. |

30036 |

38419 |

56791 |

127,9 |

147,8 |

|

17 |

Рентабельность произведенной деятельности, % |

88,8 |

97,8 |

94,5 |

110,1 |

96,6 |

|

18 |

Рентабельность продаж, % |

44,5 |

47,2 |

50,9 |

106,1 |

107,8 |

Анализируя данные таблицы 2.2.1, можно сделать вывод, что выручка от продажи в 2003 году по сравнению с 2002 годом увеличилась, темп роста ее составляет 136,9 %. На увеличение выручки от продажи продукции влияли следующие показатели:

В 2003 году зерна озимых было реализовано 19950 ц, а в 2002 г - 16385, то есть реализовано в 2003 году в 1,2 раза больше; винограда реализовано в 2003году 14265 ц, в 2002 году- 12971 ц.

В 2003 году было реализовано винодельческой продукции на 64952 тыс. руб.

На ЗАО «Новокубанское» производят коньяк «Русь Великая», «Новокубанский», «Большой приз», «Юбилейный -25», бренди « Прометей».

В 2003 произведено на 11150 коньяка больше, чем в 2002 году. В 2002 году, по сравнению с 2001 годом, выручка от продажи также возросла. Темп ее роста составил 120,7 %. В результате почвенной и воздушной засухи в период с июня по июль 2002 года произошла частичная гибель сельскохозяйственных культур: кукурузы на силос, однолетних и многолетних трав, бахчей кормовых, что привело к недобору урожая и невыполнению плана производства сена (88,0%), силоса (87,0 %), бахчей кормовых (80 %).

Рентабельность в 2002 году по сравнению с 2001 годом снизилась на 29%. Это произошло за счет снижения цены реализации по зерну на 59-92 руб. за 1 центнер. Если в 2001 году цена реализации зерна была 162-73 руб, то в 2002 году она составила только 102-81 руб. В целом по реализации зерна убыток составил 442 тыс.рублей. Остается рентабельным подсолнечник, прибыль от его реализации составила 664 тыс. руб. рентабельность составила 94,4 % . Виноград дал прибыль 221 тыс. руб, несмотря на снижение урожайности в 2002 году против 2001 года на 46,9 цн. 1 га. В целом по растениеводству прибыль в 2002 году снизилась против 2001 года на 3176 тыс. руб.

Особенно низкорентабельным остается животноводство. Впервые за последние 10 лет в целом по животноводству по реализации продукции получен убыток в сумме 1407 тыс. руб. В том числе по реализации молока 403 тыс.руб. по реализации мяса КРС 649 тыс.руб., по реализации мяса свиней 336 тыс. руб. Себестоимость мяса КРС в живом весе составила 3008-45 руб., а мяса свиней 5685-60 руб.

Основная прибыль составила от реализации винодельческой продукции. От реализации коньяка прибыль 37358 тыс. руб., от реализации бренди 2798 тыс. руб.

Среднегодовая численность работников в 2003 году увеличилась на 31 работника против 2002 года, а в 2002 году по сравнению с 2001 годом она увеличилась на 4 человека.

В 2001 году начислено и выплачено заработной платы 15821 тыс. рублей, в 2002 году - 19612 тыс. рублей, среднемесячная заработная плата одного работника составила 2747 рублей в 2001 году, в 2002 году 3377 рубля, увеличение составило 22,9 %.

Годовой фонд оплаты труда по всем источникам в 2003 году по сравнению с 2002 годом увеличился на 19,4 % или на 3802 тыс. рублей. Соответственно, увеличилась и среднемесячная оплата труда. В 2003 году среднемесячная заработная плата составила 3788 рублей» против 3377 рублей, то есть увеличилась на 411 рубля, или на 11,3 %.

Производительность труда (среднегодовая выработка продукции одним работником) возросла с 140 тыс. рублей в 2001 год до 216 тыс. рублей в 2003 году, или в 1,5 раза. На рост производительности труда оказало влияние увеличение выпуска сельскохозяйственной продукции.

Фондоотдача (отношение выручки от продажи к стоимости основных фондов) возросла с 1,27 рубля до 1,76, рубля. В 2003 году были приобретены сельхозмашины и оборудование для виноделия на сумму 2388 тыс. рублей.

Фондоемкость (отношение среднегодовой стоимости основных фондов к стоимости произведенной продукции) уменьшилась с 0,78 рубля в 2001 году до 0,58 рубля в 2003 году.

Показатель общей фондовооруженности труда характеризует уровень обеспеченности предприятия основных фондов в 2002 г. по сравнению с 2001 годом возрос на 5,7%, а в 2003 г. по сравнению с 2002 г. 4,9%.

Коэффициент текущей ликвидности и платежеспособности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения его срочных обязательств. В 2001 году на ЗАО «Новокубанское» этот коэффициент составил 6,9, в 2002 – 15,2, а в 2003 – 26,0.

Коэффициент автономии показывает, в какой степени используемые предприятием активы сформированы за счет собственного капитала. В 2001 г. и в 2002 г. он составил 96%, а в 2003 г. – 93% активов ЗАО «Новокубанское» сформированы за счет собственного капитала, что говорит об устойчивом финансовом положении предприятия.

Коэффициент финансовой зависимости показывает, в какой степени предприятия зависит от внешних источников финансирования, т.е. сколько заемных средств привлекло предприятие на один рубль собственного капитала. В 2001 году на один рубль собственного капитала ЗАО «Новокубанское» привлекло 0,08 рублей заемного капитала, в 2002 г. – 0,04 рубля, в 2003 – 0,03 рубля, что показывает о независимости предприятия от кредиторов.

Рентабельность производственной деятельности (отношение прибыли от продажи к сумме затрат по реализованной продукции) в 2003 году составила 94,5 %, в 2001 году - 88,8 %. Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Рентабельность продаж (прибыли до налогообложения к сумме полученной выручки) увеличилась с 44,5 % в 2001 году до 50,9 % в 2003 году.

В заключении можно сделать вывод, что финансовое состояние ЗАО «Новокубанское» в динамике трех лет характеризуется устойчивым. Предприятие изыскивает дополнительные возможности по расширению ассортимента выпускаемой продукции, находит новые рынки сбыта, уделяет должное внимание качеству продукции.

2.3. Организационная структура управления ЗАО «Новокубанское»

Организационная структура управления предприятием представляет собой совокупность производственных цехов и подразделений, функциональных и производственных отделов и служб с упорядоченной системой взаимосвязи и взаимозависимости. Целью системы организации и управления являются решение различных проблем: организационных, технических, финансово-экономических, маркетинговых, мотивационных и социально-психологических. Решение этих проблем необходимо для достижения миссии организации, т.е. главной ее стратегической цели. Суть этой цели состоит в обеспечении расширенного воспроизводства за счет получения прибыли, выполнения обязательств перед государством по выплате платежей и налогов, а также удовлетворения социально-бытовых потребностей работников предприятия.

Конкретно организационная структура в ЗАО «Новокубанское» представляет собой четырехступенчатую иерархическую систему: предприятие, цех, участок, бригада. Производственная структура и система управления организована в соответствии с основной технологией общества, т.е. производство и переработка сельскохозяйственной продукции. Структура организации управления дает представление о его подразделениях, службах, должностных лицах, соподчиненности и взаимосвязи между ними (по горизонтали и вертикали). В общей сложности производственно-управленческая структура состоит из 48 структурных подразделений. В состав этих подразделений входит: 14 отделов высшего звена, 3 основных производственных и 11 вспомогательных цеха, 3 производственных участков и отделов, 20 бригад и остальные подразделения и службы управленческого аппарата и обслуживающего производства. Цех выдержки, цех розлива и цех виноматериала относятся к числу основных производственных цехов.

К вспомогательным цехам, отделам и службам относятся: производственная лаборатория; ремонтно-механический цех; ремонтно-строительный цех; транспортный цех; электроцех; гараж; складское хозяйство.

Для обеспечения и осуществления деятельности «Общества» созданы органы управления и контроля:

совет директоров;

единоличный исполнительный орган – Генеральный директор.

Совет Директоров общества избирается на собрании акционеров. В состав Совета Директоров входят 7-10 членов. Заседания проводятся по мере необходимости, но не реже одного раза в месяц. Одно из заседаний проводятся не позднее трех месяцев после окончания финансового года с целью рассмотрения проекта счета прибылей и убытков и отчета аудитора.

Генеральный директор осуществляет оперативное руководство и наделяется в соответствии с законодательством Российской Федерации всеми необходимыми полномочиями для выполнения этой задачи.

Генеральный директор осуществляет действия от имени общества в пределах компетенции, установленной Советом акционеров. В решениях оперативных вопросов функционирования ЗАО «Новокубанское» генеральный директор действует на основе единоначалия. Генеральный директор обеспечивает выполнение решений общего собрания акционеров (рисунок 2.1).

Производственные подразделения ЗАО «Новокубанское» – цехи, участки, обслуживающие хозяйства и службы (прямо или косовенно участвующие в производственном процессе), связи между ними составляют организационную структуру, которая предопределяет уровень производительности труда, эффективность эксплуатации технологического оборудования.

К структурным производственным подразделениям относятся цехи, участки, в которых изготавливается и проходит технологический процесс изготовления коньяка. В основных цехах выполняются операции по изготовлению коньяка. Участок розлива осуществляет розлив коньяка в бутылки. Вспомогательные участки: ремонтно-механический цех, ремонтно-строительный участок, электроцех, технический отдел, сырьевой отдел, производственная лаборатория.

Неоценимую роль в производственной структуре ЗАО «Новокубанское» играет производственная лаборатория. В ней дорабатываются технологические процессы, проводятся экспериментальные работы, доводятся марки коньяка до полного соответствия требованиям рынка.

В основных цехах применяется предметная структура: в каждом цехе происходит определенный технологический процесс (рисунок 2.2).

Предметная структура имеет большие преимущества. Она упрощает и ограничивает формы производственной взаимосвязи между цехами, сокращает путь движения сырья, упрощает и удешевляет межцеховой и цеховой транспорт, повышает ответственность работников за качество работы.

Предметная структура цехов позволяет расставить оборудование по ходу технологического процесса. Все это обеспечивает увеличение выпуска продукции, повышение производительности труд, снижение себестоимости.

На структуру управления влияет значительное количество факторов. к важнейшим из которых относится: масштаб и номенклатура производства, особенности применяемых технологических процессов. Правильно построенная структура управления создает предпосылки высокой оперативности управления согласованной работы всех структурных его подразделений.

Бухгалтерия ЗАО «Новокубанское» обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах. На их основе составляет отчетность. Своевременное получение учетной информации о производственно-хозяйственной деятельности предприятия позволяет оперативно воздействовать на ход производства, применять соответствующие меры для повышения экономических показателей работы предприятия (производительность труда, прибыли).

В бухгалтерии ЗАО «Новокубанское» имеется:

бухгалтерия расчетов, работники которой на основании первичных документов выполняют все расчеты по заработной плате и удерживаниям из нее, осуществляют контроль за использованием фонда оплаты труда и фонда потребления, ведут учет расчетов по отчислениям на социальное страхование и обеспечение по отчислениям в Пенсионный фонд;

бухгалтерия материалов, работники которой ведут учет приобретения материальных ценностей, расчетов с поставщиками материалов, поступления и расходования материалов, их хранения и использования и т.д.;

бухгалтерия сырья, работники которой ведут учет затрат на все виды производств, калькулируют фактическую себестоимость выпускаемой продукции и составляют отчетность, определяют состав затрат на незавершенное производство;

общая бухгалтерия, работники которой осуществляют учет остальных операций, ведут Главную книгу и составляют бухгалтерскую отчетность;

бухгалтерия сбыта, работники которой ведут учет денежных средств и расчетов с предприятиями, организациями и отдельными лицами.

Аппарат бухгалтерии имеет непосредственное отношение ко всем цехам и отделам предприятия. Он получает от них те или иные данные, необходимые для осуществления учета.

Одним из важнейших структурных подразделений управленческого аппарата является служба оперативного управления, в функции которой входит информационное обеспечение и регулирование производственного процесса.

Оперативное регулирование, под которым подразумевают разработку и реализацию управленческих решений, вырабатываемые и принимаемые субъектами управления в соответствии с конкретно складывающейся ситуацией. Процесс оперативного управления сбора информации осуществляется с помощью централизованной бухгалтерией по управлению. В состав этого отдела входит 6 специалистов из них 3 специалиста-программиста, которые осуществляют программное обеспечение процесса управления и техническое обслуживание компьютерной техники. В настоящий момент разработано и внедряется 6 программ: «Программа руководителя», «Программа планирования», «Расчет зарплаты», «Сырьевая бухгалтерия», «Бухгалтерия сбыта», «Весовые программы». Специалисты управленческого аппарата обеспечены компьютерами для того, чтобы реализовать все эти программы. Количество компьютеров на предприятии составляет 14 единиц. Для того, чтобы обеспечить эффективность контроля за внедрением программ выделена компьютерная группа в отдел и подчиняется она главному бухгалтеру.

3. АНАЛИЗ ОСОБЕННОСТЕЙ УПРАВЛЕНИЯ ЗАО "НОВОКУБАНСКОЕ"

3.1. Анализ организационной структуры производства и управления

Анализируя организационную структуру производства и управления, следует отметить, что она представляет собой традиционно сложившуюся систему, громоздкую, не рациональную и не адаптированную к изменяющимся новым рыночным условиям и объема производства.

Организационная структура управления предприятия относится к классической линейно функциональной системе управления. Суть этой системы состоит в том, что руководители (ген. директор, начальники цехов, мастера участков и бригады) являются единоначальниками и отвечают полностью за все вопросы организации и управления по подведомственному объекту.

Разработкой и решением вопросов функционального характера в соответствии с задачами и своими должностными обязанностями занимаются функциональные службы, отделы и другие подразделения совместно с производственными подразделениями.