Механизмы функционирования организационных систем

Реферат

МЕХАНИЗМЫ ФУНКЦИОНИРОВАНИЯ ОРГАНИЗАЦИОННЫХ СИСТЕМ

Механизмом функционирования организационной системы, называется набор правил (процедур, функций), регламентирующих действия центра и элементов в процессе функционирования. Описание механизма функционирования дается через описание составляющих его частей. В качестве составляющих частей организационного механизма рассматриваются:

целевые функции системы (центра) и ее элементов,

ограничения механизма функционирования,

закон планирования,

принятая в системе последовательность действий центра и элементов в процессе функционирования,

процедуры формирования данных, применяемые центром для получения информации об элементах.

Такое представление в значительной мере соответствует выделению и классификации частей организационного механизма, применяемых в реальных системах.

Законы планирования

Первый вид действий центра по формированию механизма функционирования, который мы здесь опишем,— это формирование управляющих параметров. В основе используемого понятия управляющих параметров, применяемых в организационных системах, лежат следующие соображения.

В принципе мы будем допускать возможность децентрализации управления организацией, когда значение любого управляющего параметра устанавливается не центром, а выбирается самим элементом. Но в таком случае данный параметр становится компонентой состояния элемента. Поэтому без ограничения общности можно принять, что управляющие параметры имеют смысл желательных (с точки зрения центра) состояний элементов. Будем называть их планируемыми, состояниями или просто планом и обозначать

(3.1.1)

(3.1.1)

где Mi — множество планируемых компонент состояния элемента. Соответственно через

(3.1.2)

(3.1.2)

будем обозначать план всей системы.

В реальных

организационных системах часто

встречаются ситуации, когда некоторые

компоненты

плана

(например, цены) являются общими для

всех элементов:

плана

(например, цены) являются общими для

всех элементов:

Чтобы выделить

такие компоненты плана,

мы будем называть их

управлением.

Таким образом, компоненты

плана

,

могут содержать как общие

для всех элементов системы управления

,

могут содержать как общие

для всех элементов системы управления

,

так и индивидуальные плановые показатели

,

так и индивидуальные плановые показатели

Для краткости в тех случаях, когда это не будет вызывать путаницы, индивидуальные плановые показатели х>i>, мы будем также называть просто планом.

В приведенном понимании управляющие параметры — планы имеют смысл «рекомендаций» со стороны центра относительно значений планируемых компонент. На первый взгляд может показаться, что это узкое понимание природы управляющих параметров. Однако на самом деле это не так. Выполнение элементами рекомендации центра — планов обеспечивается введением их в целевые функции элементов и в ограничения механизма функционирования. Меняя способ введения в механизм функционирования управляющих параметров, можно получить практически все известные варианты понимания управляющих параметров. Так в одних случаях может обеспечиваться безусловное выполнение устанавливаемых центром плановых показателей (полная централизация планирования). Тогда плановые показатели имеют смысл «жестко» устанавливаемых управляющих параметров, а соответствующие компоненты векторов состояния элементов можно даже исключить из описания элемента, поскольку они заведомо будут совпадать с устанавливаемыми центром плановыми показателями. В теории управления техническими объектами, как правило, применяется именно такое понимание управляющих параметров. При других способах введения плановых показателей в механизм функционирования выбираемые элементами компоненты векторов состояния могут не совпадать с соответствующими планами, но при несовпадении плана и состояния элемент штрафуется. Это соответствует понятию плана, используемому в экономических системах. Также вполне возможны ситуации, когда невыполнение элементом установленного планового показателя вообще не вызывает для пего «никаких последствий». В этом случае плановый показатель имеет для элементов характер «чистой» рекомендации. Наконец, для ряда компонент векторов состояния элементов плановые показатели вообще могут не устанавливаться. Таким образом, предложенное понимание устанавливаемых центром плановых показателей позволяет отразить все встречающиеся на практике ситуации.

В связи с рассмотрением управляющих параметров — планов полезно также обсудить их «роль» в построении организационного механизма. Практика показывает, что если функционирование организационной системы состоит из повторяющихся периодов, то вид устанавливаемых центром ограничений и целевых функций элементов, как правило, не изменяется в каждом периоде функционирования. Это «инерционная» составляющая механизмов функционирования. Быстрая «адаптируемость» организационного механизма может быть достигнута введением управляющих параметров в целевые функции элементов и в ограничения механизма функционирования. При этом значения управляющих параметров можно менять с нужной частотой.

Приведенное обоснование введения управляющих параметров в организационную систему управления все же не исчерпывает вопрос до конца. Так, частота изменения некоторых типов управляющих параметров (цен, нормативов и др.), применяемых в реальных организационных системах, может быть невелика. И тем не менее такие управляющие параметры используются в организационных механизмах. Видимо, дело здесь заключается в том, что управляющие параметры в ряде случаев можно рассматривать как «строительный элемент» ограничений механизма функционирования и целевых функций элементов.

Законом планирования будем называть процедуру выработки плана пи системы. В основу классификации законов планирования может быть положен ряд признаков. Например, возможна классификация законов планирования, основанная на рассмотрении природы показателей плана. Действительно, в зависимости от того, какую природу имеют планируемые компоненты вектора состояния элемента (это могут быть натуральные, временные, финансовые показатели), можно охарактеризовать и соответствующие им компоненты плана. Это может быть план по затратам и выпуску производственного элемента, финансовый план, календарный план по времени начала и завершения работ или процессов и др. Под этим углом зрения планирование, например, затрат и выпусков производственных элементов может быть названо планированием производственной деятельности, а сама процедура формирования плана — законом планирования производственной деятельности элементов. Если в качестве управляющих параметров выступают цены — то это соответствует управлению ценами, а процедура формирования цен называется законом ценообразования. Если управляющими параметрами являются те или иные финансовые нормативы, то этот случай соответствует финансовому управлению, а процедура формирования финансовых нормативов называется законом образования финансовых нормативов, и т. д. Заметим, что список финансовых нормативов, используемых в экономике, весьма широк. В него входят ставки заработной платы, нормы налога за основные и оборотные фонды, нормы налога с оборота, нормы рентных платежей, краткосрочный и долгосрочный проценты за банковский кредит, нормы отчислений в фонды экономического стимулирования, нормы амортизационных отчислений, идущих в фонд расширения производства, большое число действующих в экономике коэффициентов штрафных отчислений в государственный бюджет и в бюджеты участвующих в той или иной конкретной экономической ситуации организаций и др. Это в свою очередь приводит к весьма длинному списку процедур планирования соответствующих параметров.

Другой возможный вариант классификации законов планирования основывается на учете принципов планирования, положенных в основу их построения. Практика функционирования реальных организационных систем, успехи теоретических исследований позволили сформулировать к настоящему времени целый ряд принципов планирования. К наиболее известным относятся

принцип планирования от достигнутого,

принцип рационального планирования,

принцип оптимального планирования,

принцип встречного планирования,

программно-целевое планирование,

принцип оптимального планирования с прогнозом состояний,

принцип согласованного планирования и некоторые другие.

мы опишем два принципа планирования: принцип рационального планирования и принцип оптимального планирования.

При описании законов планирования, построенных на основе этих принципов, мы будем предполагать, что центр полностью информирован о модели ограничений системы и состояние системы планируется полностью. Эти предположения сокращают соответствующие описания.

В простейшем варианте идея рационального планирования сводится к построению реализуемого варианта плана пи, т. е. такого плана, который удовлетворял бы ограничениям, имеющимся в системе;

(3.1.3)

(3.1.3)

В общем случае

помимо ограничений на состояния системы

п ее элементов в задаче планирования

могут присутствовать дополнительные

локальные и глобальные ограничения,

отражающие те или иные требования центра

к плану (желательному состоянию системы).

Например, план по выпуску продукции в

текущем периоде должен быть по меньше,

чем аналогичный план в прошлом периоде;

план по выпуску продукции должен

удовлетворять заданным пропорциям и

т. д. Обозначим дополнительные локальные

и глобальные ограничения задачи

планирования через

соответственно.

Множества локально-допустимых и

глобально-допустимых планов имеют вид

соответственно.

Множества локально-допустимых и

глобально-допустимых планов имеют вид

Соответственно множество допустимых планов системы представляется в виде

Возможны и

другие варианты формирования множества

допустимых планов. В том числе возможны

варианты, когда

.

План пи, удовлетворяющий ограничениям

.

План пи, удовлетворяющий ограничениям

(3.1.4)

(3.1.4)

будем называть допустимым.

Заметим, что выполнение ограничений задачи планирования на этапе реализации обеспечивается в той же степени, в которой обеспечивается выполнение плана, В этом смысле вводимые центром в задачу планирования ограничения при определенных механизмах функционирования могут не выполняться, быть «нежесткими» ограничениями с точки зрения их выполнения на этапе реализации. Поэтому с помощью такого рода ограничений удобно отражать такие требования к плану, выполнение которых желательно для центра, но относительно которых у него «нет уверенности» (например, из-за недостаточной информированности), что они будут не нарушены на этапе реализации.

С конструктивной точки зрения с помощью введения дополнительных ограничений в задачу планирования весьма удобно отражать требования к плану следующего вида: некоторый функционал от плана должен достигать заданного значения. В следующих двух примерах иллюстрируется ситуация, когда требуется обеспечить заданный объем выпуска продукции.

Ограничение валового выпуска в системе производственных элементов. В планируемой экономике типичной является ситуация, когда для двухуровневой системы с производственными элементами на нижнем уровне задается валовой (суммарный) объем выпуска продукции всей системой. Обозначим минимально допустимый уровень налового выпуска продукции через Q. Условие выпуска заданного объема продукции можно записать следующим образом:

(3.1.5)

(3.1.5)

При построении множества допустимых планов D в соответствующей задаче планирования ограничение (3.1.5) приходится учитывать наряду с глобальными и локальными ограничениями, образующими множество Y возможных состояний системы. В результате множество допустимых планов определяется условиями (3.1.5) и

(3.1.6)

(3.1.6)

(3.1.7)

(3.1.7)

На этапе реализации ограничения (3.1.6), (3.1.7) будут обязательно ныполняться для соответствующих компонент состояния системы, а ограничения (3.1.5) могут быть, вообще говоря, нарушены, если в системе не обеспечивается выполнение плана по выпуску продукции.

Описанная в этом примере ситуация предполагает невоспроизводимость потребляемых производственными элементами ресурсов. Если производимая производственной системой продукция может служить для этой же системы входными ресурсами, то потребляемые ресурсы являются воспроизводимыми. Учет воспроизводимости ресурсов требует корректировки представления глобальных ограничений, обусловленных ограниченностью ресурсов (3.1.6), и глобальных ограничений задачи планирования, обусловленных необходимостью достижения заданного объема валового выпуска продукций (3.1.5). Как это может быть сделано, мы и рассмотрим в следующем примере.

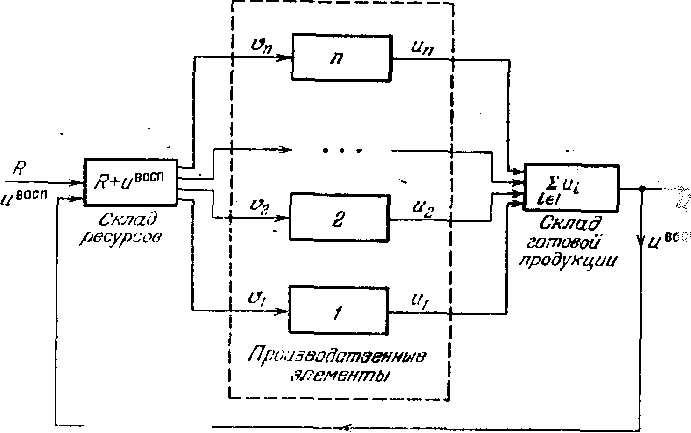

Балансовые ограничения в задаче планирования и системе с воспроизводимыми ресурсами

Для упрощений записи будем полагать, что размерность и номенклатура производимого системой выпуска совпадают с размерностью и номенклатурой потребляемых системой

Рис. 3.1. Структурная схема системы производственных элементов с воспроизводимыми ресурсами.

затрат:

.

.

Пусть в системе заданы вектор поступления ресурсов R и вектор внешнего валового выпуска всех видов продукции Q. Поскольку объем потребляемых системой ресурсов складывается из поступлении экзогенных и воспроизведенных ресурсов, то ограничение на уровень потребляемых системой ресурсов в задаче планирование приобретает вид

(3.1.8)

(3.1.8)

где

обозначает план той части производи-мой системой продукции, которая идет на воспроизводство.

Поскольку выпускаемая системой продукция частично идет на воспроизводство, то условие достижения заданного уровня внешнего валового выпуска приобретает вид

(3.1.9)

(3.1.9)

(3.1.10)

(3.1.10)

В экономико-математической литературе оно известно как условие материального баланса-

Помимо ограничений (3.1.8) и (3.1.10) на уровень затрат и выпуска производственной системы накладываются также ограничения, определяемые технологическими возможностями входящих в систему производственных элементов:

(3.1.11)

(3.1.11)

Простейший

вариант модели этих ограничений можно

получить, если рассматривать

производственную систему как один

многопродуктовый производственный

элемент. В этом случае технологические

ограничения можно задать, например, с

помощью функции издержек:

Предположим, что элемент работает с минимальными затратами, т. е.

(3.1.12)

(3.1.12)

и условия (3.1.8) и (3.1.10) выполняются как равенства

(3.1.13)

(3.1.13)

(3.1.14)

(3.1.14)

В этом случае можно объединить условия (3.1.12)—(3.1.14), исключив из них переменные. Проделав эту несложную математическую операцию, получим следующую запись условия материального баланса, известную как система нелинейных уравнений материального баланса:

В частности, если экзогенных поставок ресурсов нет (R = 0), то имеем

При

линейной функции издержек

это

условие приобретает вид

это

условие приобретает вид

и известно как линейная балансовая модель Леонтьева. Если функция издержек линейна и неоднородна

то балансовая модель Леонтьева несколько усложняется:

На практике распространенной является ситуация (это, в частности, показывают рассмотренные примеры), когда множество D включает в себя более чем одно допустимое состояние системы. Если при этом удается получить сразу несколько вариантов планов, то можно пытаться выбрать из них лучший план с позиций критерия системы. Это метод ограниченного перебора рациональных планов.

Методы рационального планирования до сих пор имеют широкое распространение в практике планирования. Объясняется это тем, что применение этих методов требует использования минимальной информации о системе (является ли допустимым тот или иной вариант плана) и минимальной расчетной работы (найти хотя бы один допустимый план). Это позволяет плановикам-практикам, используя самые простые вычислительные средства, находить приемлемые варианты планов. Как правило, в процессе нахождения таких планов помимо балансовых соотношений они не используют точных математических моделей ограничений для представления множества допустимых планов и специальных вычислительных алгоритмов, заменяя их эмпирическими моделями, опытом практической работы и интуицией.

Целевая функция системы

Организационными мы назвали системы, обеспечивающие функционирование коллектива людей для достижения определенных целей. Таким образом, уже в самом определении организационной системы предполагается целенаправленный характер ее функционирования. Использование формальных методов для исследования функционирования организаций требует формального представления ее целей. Поведение людей в организационной системе определяется целым рядом факторов престижного. морального, социального, экономического, политического и прочего характера. Всесторонний учет в формальных моделях всех этих факторов является нерешенной на настоящее время проблемой теории организаций. Однако в организационных системах в экономике и производстве (а именно такие системы нас будут интересовать в первую очередь) существенной составляющей интересов человека, предприятия, института и других элементов являются экономические (материальные, хозяйственные) интересы. Выделение и учет этих интересов позволяют исследовать весьма важную составляющую механизмов функционирования организационных систем — хозяйственный механизм управления' Поскольку экономические интересы наиболее просто поддаются выделению и формальному описанию, то именно проблемы исследования и совершенствования хозяйственного механизма подходят для первоочередного применения формальных методов. Возможности формального описания экономических интересов обусловлены тем, что они представляются вполне определенными функциями планов и реальных состояний в соответствии с существующими положениями о -методах экономического стимулирования, оценки деятельности организаций ц их элементов. Конечно, здесь надо сказать о том, что хотя экономические цели организаций определяются соответствующими положениями и нормативными документами, к проблеме их формального представления нет основании подходить слишком упрощенно. Ее решение связано с преодолением трудностей учета многих целей и имеющихся в них неопределенностей, трудностей формального представления целей, сформулированных в содержательных и качественных терминах, и др,

Для рассматриваемых задач, нам достаточно принять, что эффективность функционирования организации может быть выражена в виде некоторой целевой функции Ф (пи, у), зависящей от плана и реального состояния.

Заметим, что цели центра могут, вообще говоря, отличаться от целей организации. Поскольку центр обеспечивает функционирование системы, то в случае существенного различия целей центра и организации в целом добиться эффективного функционирования организации весьма трудно. Проблема здесь— в создании такой системы контроля и оценки деятельности центра со стороны вышестоящих органов, при которой цели центра будут близки целям организации.

Рассмотрим свойства целевой функции системы. Пусть у = (упл, унпл) — некоторое состояние, где упл— планируемые компоненты, а унпл — непланируемые. Естественно принять, что при одном и том же состоянии у более благоприятной является ситуация, когда это состояние было запланировано, т. е. упл = пи, или в формальной записи

(3.2.1)

(3.2.1)

Другими словами, целевая функция системы достигает максимума по пи в точке упл = пи . Если состояние упл системы не совпадает с планом пи, то система несет потери. Часто эти потери удобно выделить в виде отдельной функции потерь Q(пи, у), представив целевую функцию в виде

(3.2.2)

(3.2.2)

где

есть значение целевой функции системы в предположении, что значение плана пи равно значению у планируемых компонент ее состояния, а функция

имеет смысл функции штрафа за невыполнение плана. Из предыдущих рассуждений следует, что

(3.2.3)

(3.2.3)

В дальнейшем, если не оговорено особо, мы будем предполагать выполненным свойство (3.2.1) или эквивалентное ему условие (3.2.3).

Целевые функции элементов

Перейдем к описанию целевых функций элементов. Как и в случае описания целевой функции системы, мы будем считать, что человек, принимающий решения в управляющей системе элемента, может выразить свои интересы как некоторую функцию от переменных модели организационной системы — состояния и плана, образно говоря, «знает, что он хочет». Заметим, что с методологической точки зрения теорию управления организационными системами естественно начинать именно с такого предположения об интересах элементов, поскольку эффективно управлять элементами, которые «не знают, чего они хотят», вряд ли возможно. Далее, научившись решать задачи управления элементами, которые могут выразить свои интересы в количественном виде, можно оценивать, насколько важным является это предположение, и рассматривать проблемы, возникающие при его ослаблении в том или ином направлении (например, интересы элемента описываются несколькими критериями, целевая функция зависит от неизвестного элементу параметра и т. д.).

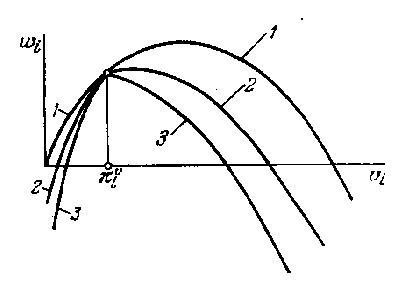

Обычно центр располагает определенными возможностями влияния на целевые функции элементов. В организационных системах в экономике и производстве — это работа руководящих органов по совершенствованию форм и методов стимулирования: совершенствование системы фондо образующих показателей, принципов формирования фондов экономического стимулирования, системы простоты будем рассматривать случай функции штрафа типа (3.3.9). Чтобы построить такое графическое представление, заметим, что максимум функции прибыли (3.3.7) при заданном уровне потребления ресурса достигается при работе элемента с максимальной эффективностью, т. е, при

(3.3.10)

(3.3.10)

Положим для определенности, что

производственная функция элемента имеет

имеет

.

.

Предполагая теперь, что элемент будет работать с максимальной эффективностью. можно исключить с помощью условия (3.3.10) переменную u>i> из его целевой функции, в результате чего получаем следующее представление функции прибыли производственного элемента:

(3.3.11)

(3.3.11)

Графически функция прибыли (3.3.11) представлена на фиг.- 3.3 при разных значениях коэффициента штрафов

Рис. 3.3. Графики функций прибыли производственного элемента с кусочно-линейными функциями штрафа за невыполнение плана при различных значениях коэффициентов штрафа.

Случаи 1

соответствует отсутствию штрафов за

невыполнение плана: a1

= 0. Случаи 2 и.

3 соответствуют

положительным коэффициентам штрафов

таким, что