Диагностика систем учета и планирования деятельности предприятия

Курсовая работа

на тему:

"Диагностика систем учета и планирования деятельности предприятия"

1. Этапы проведения

Системы учета и планирования деятельности предприятия являются важнейшими сферами деятельности контроллера, поэтому на первом этапе необходимо осуществить диагностику обеих систем. Мы исходим из того, что на каждом предприятии имеются базовые элементы контроллинга, поскольку есть система учета (по крайней мере, внешняя) и каждое предприятие использует данные из своей системы учета для более или менее стандартного документированного планирования. Следовательно, на каждом предприятии в какой-либо форме также выполняются задачи по координации снабжения информацией (частью его является система учета) и планирования.

Для анализа систем учета и планирования деятельности предприятия используйте опросные листы.

Опросный лист «Диагноз системы учета»

• Расчет затрат по видам:

различаются ли постоянные и переменные затраты?

достаточно ли дифференцированны виды затрат?

Расчет затрат по центрам финансовой ответственности: структурированы ли центры затрат по четко разделяемым сферам ответственности?

Расчет затрат по носителям:

используются ли единые и целесообразные методы калькулирования?

документированы ли методы?

насколько регулярно осуществляется калькуляция фактических издержек?

осуществляется ли расчет прибыли в краткосрочном периоде?

• Насколько дифференцирован расчет выручки?

Имеется ли целесообразное планирование затрат?

Можно ли рассчитать суммы покрытия по принятым решениям?

Расчет инвестиций:

используются ли целесообразные единые методы инвестиционных расчетов?

документированы ли эти методы в форме руководства к действию?

Функционирует ли согласование расчета затрат/выручки и финансового расчета?

Насколько регулярно составляются обзоры ликвидности?

Существует ли четко определенная связь расчета затрат/выручки и планирования?

Опросный лист «Планирование деятельности предприятия»

Имеется ли стратегическое планирование?

Известны ли специфические сильные и слабые стороны собственного предприятия и конкурентов?

Имеется ли целостная система планирования результатов (бюджетирование)?

Используются ли специальные методы планирования проектов?

Существуют ли письменно зафиксированные планы на год и на несколько лет?

Согласованы ли между собой отдельные планы (например, по обороту, снабжению, инвестициям) для всех периодов планирования?

Насколько урегулирован процесс планирования?

Имеется ли соответствующий справочник по планированию?

Ответы на вопросы опросных листов создают общую картину базовых систем — системы учета и планирования деятельности предприятия. Теперь вы знаете, какие функции контроллинга уже выполняются в существующих системах и где возможны недостатки, которые должны быть устранены для создания действенной системы контроллинга.

На многих малых и средних предприятиях существует система учета, в которой расчет затрат и объемов производства еще не достиг уровня управленческого инструмента. Здесь еще доминируют цифры из финансовой бухгалтерии, зачастую не хватает систематического и всеобъемлющего планирования. О смысле и цели планирования также существуют неясные представления.

2. Что для этого необходимо

2.1 Основы системы учета

Система учета предприятия занимается систематическим учетом всех (количественных) движений товаров и связанных с ними, а также выходящих за их рамки денежных (стоимостных) изменений. Исходя из данных, отраженных в документации (например, в форме счета на закупку сырья), информация подвергается дальнейшей обработке. Она агрегируется, относится к различным объектам, например организационным единицам, но может быть также заново оценена в целях расчета, ориентированного на принятие решений. Подготовленная таким образом информация затем используется в следующих целях:

удовлетворение потребности предприятия в информации для поддержки внутрифирменного процесса принятия решений и их реализации (планирование, управление и контроль);

удовлетворение потребности внешних структур в информации согласно законодательным предписаниям (например, для годового отчета) или для самопрезентации предприятия.

Вся система учета может быть, таким образом, разделена на внутреннюю и внешнюю. К внешней системе учета относятся в первую очередь финансовая бухгалтерия и связанные с ней второстепенные виды бухгалтерского учета. Внешняя система учета отражает финансовые взаимоотношения предприятия и его окружения. Примерами здесь могут быть закупки материала или техники, выплата зарплат и окладов или получение кредита в банке. Внутренняя система учета охватывает расчет затрат и объемов производства, плановые и инвестиционные расчеты, а также внутрифирменную статистику (рис. 2.1).

Форма учета в основном определена законодательно.

Для контроллера на первом плане стоит внутренняя система учета. Она базируется на внешней системе учета, используя различную информацию из нее. Инвестиционные расчеты используются при этом для оценки экономической эффективности на долгосрочный период. В расчете затрат и объемов производства производственные факторы, например сырье, отражены как приобретенные, оплаченные и документально зафиксированные внешней системой учета. Теперь речь идет об использовании производственных факторов внутри предприятия, т. е. о том, где используется, например, материал, в каком количестве и для производства какого продукта.

В целом задача внутренней системы учета состоит наряду с учетом в представлении и планировании процесса производства продукции/услуг и контроле экономической эффективности.

Расчет затрат и объемов производства как один из основных компонентов внутренней системы учета является важнейшей внутрифирменной системой информации для контроллера. Она используется для снабжения информацией систем планирования и контроля. Входные данные расчета затрат и объемов производства поступают большей частью из финансовой бухгалтерии. Поэтому задача контроллера состоит в налаживании оптимальных связей между финансовой бухгалтерией и расчетом затрат с учетом целей и объемов производства.

Существующее до сих пор и считающееся целесообразным разделение внешней системы учета и внутренних целей информирования столкнулось в последние годы с развитием противоположной тенденции: внутренняя и внешняя системы учета интегрируются. Гармонизация внутренней и внешней систем учета происходит в основном по причине большей ориентации на международные правила ведения учета, усиления глобализации рынков товаров и услуг и предпринимательской деятельности, образования концернов из соображений экономического эффекта, а также по причине политики предприятий, все более последовательно ориентирующейся на рынки капитала для удовлетворения растущей потребности инвесторов в информации.

В результате стремления к полному слиянию систем учета объекты отчетности, периоды отчетности, стоимостные показатели, иерархии и целевые значения должны стать максимально идентичными. Масштаб слияния зависит от индивидуальных стратегий унификации на предприятии. Из-за законодательного нормирования внешней системы учета в большинстве случаев требуется адаптация внутренней системы учета к внешней. Требования к адаптации могут вытекать из применения различных целевых показателей успешности и различных базовых величин (объем производства/выручка и затраты/расходы) в обеих системах. Одной из важнейших предпосылок интеграции системы учета является создание общего банка данных. Часто это реализуется за счет перехода от обычной двухкруговой системы (финансовая и производственная бухгалтерии образуют два отдельных замкнутых круга бухгалтерского учета) к однокруговой системе, в которой существует одна единица учета и один банк данных, используемые для различных целей по-разному.

Гармонизация систем учета делает возможным единое толкование показателей результативности как внутри предприятий, так и вне их. Концептуальные и оценочные положения международных правил отчетности в большей степени опираются на концепции производственно-экономической теории, поэтому могут дать гораздо более реальную оценку экономической стоимости предприятия. Примером может служить использование рыночных или временных показателей при оценке активов и пассивов вместо затрат на приобретение или производственной себестоимости. За счет унификации системы учета некоторые процессы по сбору и обработке информации могут стать излишними, что приведет к повышению эффективности.

В эмпирическом исследовании, проведенном на 41 немецком предприятии, акции которых котируются на фондовой бирже, следующие преимущества гармонизации системы учета назывались чаще всего (см. Hoke М., 2001, S. 155):

устранение внутренних проблем коммуникации (61%);

снижение комплексности и достижение прозрачности системы учета (41%);

эффективность и экономия затрат в системе учета (37%);

управленческие показатели лучше отражают процессы на предприятии (27%);

более высокая объективность (24%);

унификация и сопоставимость показателей в рамках всего предири ятия (24%);

большая понятность и принятие на международном рынке (20%);

вклад в управление предприятием, ориентированное на стоимость (15%);

возможность участия инвесторов в руководстве предприятием (12%);

согласованная внутренняя и внешняя коммуникация (12%).

В крупных компаниях, например DaimlerChrysler AG или Siemens AG, разница между внутренними и внешними результатами уже в прошлом. Компания Daimler Benz AG восприняла интернационализацию внешней системы отчетности и стратегическую переориентацию концерна в 1995 г. как толчок к сближению информационной базы внутренней и внешней отчетности и реформированию систем управления предприятием.

Основанием и причиной гармонизации системы учета для многих немецких предприятий стала стандартизация отчетности, т. е. применение IAS (International Accounting Standards) или US GAAP (Generally Accepted Accounting Principles). Согласно постановлению Комиссии EC, принятому в марте 2002 г., все акционерные общества Европейского Союза, акции которых котируются на фондовой бирже, с 1 января 2005 г. при составлении отчетов обязаны применять стандарты IAS. Дополнительный двухгодичный переходный период до 2007 г. будет предоставлен тем предприятиям, которые используют US GAAP в качестве основы системы учета и внутренней отчетности и чьи акции котируются на иностранной фондовой бирже, предписывающей в обязательном порядке нормы US GAAP. Это особое положение принято в интересах предприятий, которые в силу правил SEC применяют нормы US GAAP в качестве обязательных, поскольку они ведут деятельность на рынке капитала США или их акции котируются на американских фондовых биржах. Ожидается, что в будущем SEC будет признавать отчетность по IAS как предпосылку для доступа иностранных предприятий на Нью-Йоркскую фондовую биржу.

Опрос, проведенный KPMG в 1999 г., показывает, что 64% предприятий, входящих в 30 компаний, на основе деятельности которых формируется индекс DAX, приняли решение о применении IAS (см.: Stahl, А, 2002, S. 35). Подробнее тема гармонизации системы учета и международной системы отчетности рассмотрена в разделе 4.2.3.

2.1.1 Задачи и области применения системы учета

Система учета берет начало в документировании бизнес-процессов в целях контроля в рамках финансовой бухгалтерии (см. рис. 2.1). По окончании отчетного периода составляется баланс, а также счет прибылей и убытков.

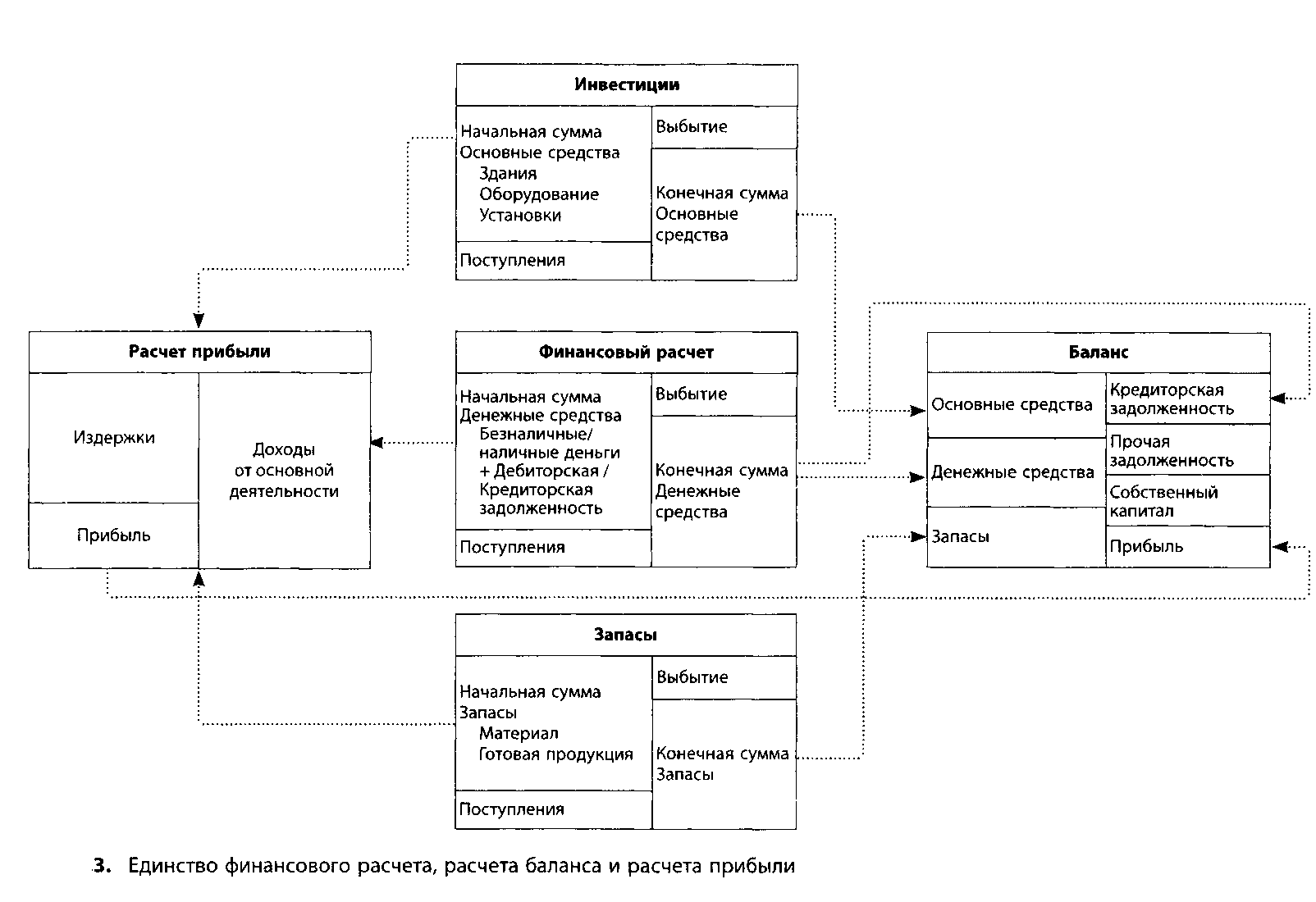

Сегодня система учета является всеобъемлющей, с ее помощью частичные взаимосвязи процесса деятельности предприятия учитываются в различных калькуляционных моделях. Ведь в силу разнообразия информационных связей одного инструмента для учета, управления и контроля товарных потоков недостаточно. Различают следующие основные калькуляционные модели: расчет затрат, балансовый расчет и связанный с ним финансовый расчет.

Главная цель расчета затрат — создание основы для принятия решений и контроль их выполнения (рис. 2.2). На основе сопоставления стоимости произведенной продукции/услуг и стоимости потребленных производственных факторов рассчитывается калькуляционная прибыль. Обоснование решений требует прогнозирования затрат и объемов производства, достигаемых на основе определенных решений. Для выполнения задачи контроля необходимо определить фактические показатели, достигнутые на основе принятого решения, и сопоставить их с плановыми или заданными показателями.

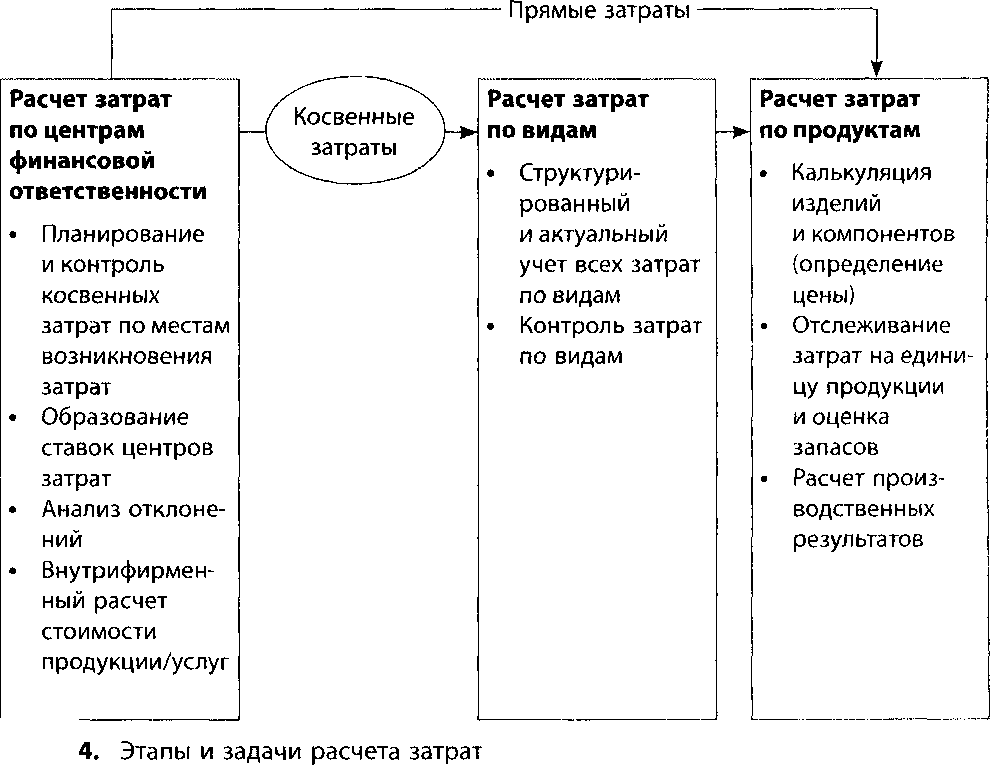

Расчет затрат состоит из трех элементов: по видам, по центрам финансовой ответственности и по носителям.

Балансовый расчет представляет собой расчет на конкретную дату, т. е. в нем на определенную дату сопоставляются позиции по имуществу и задолженности. Статьи активов показывают стоимость отдельных видов имущества компании. На основе анализа пассивов становятся понятны источники финансирования деятельности.

Хотя расчеты затрат и баланса имеют различные калькуляционные цели, между этими инструментами существуют тесные связи. Расчет затрат дает базу для оценки запасов незавершенного производства и готовой продукции. Кроме того, на основе расчета затрат осуществляется оценка имущества, произведенного своими силами.

В финансовом расчете сопоставляются доходы и расходы и рассчитывается сальдо ликвидности за период. В то время как расчет затрат дает информацию для управления предприятием с целью получения прибыли, финансовый расчет служит цели обеспечения ликвидности. С помощью финансового расчета учитывается финансовый эффект деятельности предприятия.

Расчет прибыли, балансовый и финансовый расчеты неразделимо связаны. Схема на рис. 2.3 показывает единство системы учета и существующие взаимосвязи.

2.1.2 Расчет затрат и объемов производства как центральный элемент контроллинга

Расчет затрат показывает стоимость производства продукции/услуг на предприятии. Для контроллера данные расчета затрат являются, по крайней мере, в оперативной деятельности, важной основой для работы.

|

Главная цель |

||

|

Обоснование и Контроль решений | |

||

|

ориентация на будущее |

ориентация на прошлое |

|

|

Основные предпринимательские решения |

Прогноз и планирование прибыли по сферам деятельности (центрам прибыли), продуктовым группам и видам продуктов (расчет прибыли по продуктам) с привязкой к периоду Планирование прибыли с привязкой к заказу (например, для крупных проектов) |

Контроль прибыли и анализ прибыли для всего предприятия с привязкой к периоду Контроль продвижения и результатов проекта |

|

Ценовая политика |

Определение цен коммерческих предложений |

Проверка приемлемости цены сточки зрения покрытия затрат |

|

Сбытовая политика |

Определение районов и областей продаж Планирование клиентов и групп клиентов Планирование структуры заказов Планирование каналов сбыта |

Контроль и анализ достигнутых сумм покрытия по районам и областям продаж, клиентам и группам клиентов, каналам сбыта, продуктам и группам продуктов |

|

Планирование производственной программы |

Определение вида и количества производимых продуктов |

Анализ структуры прибыли производственной программы |

|

Выбор технологий |

Определение производственных технологий по этапам производства |

Контроль затрат по внедренным производственным технологиям |

|

Политика в области снабжения |

Определение закупочных цен Установление верхних ценовых границ |

Контроль затрат в сфере закупки производственных факторов |

|

Политика в области производства и закупок продукции/услуг |

Выбор между собственным производством и закупкой на стороне при недостаточной и полной загрузке |

Контроль затрат по реализованным каналам производства/закупки продукции/услуг |

Ниже речь будет идти лишь о системах расчета затрат, и это необходимо понимать как краткое обозначение, включающее и аспект объемов производства — как, например, в расчете сумм покрытия (термин и задачи расчета объемов производства см.: Manuel, 1990, S. 45 ff). Рассмотрим сначала этапы расчета затрат (рис. 2.4).

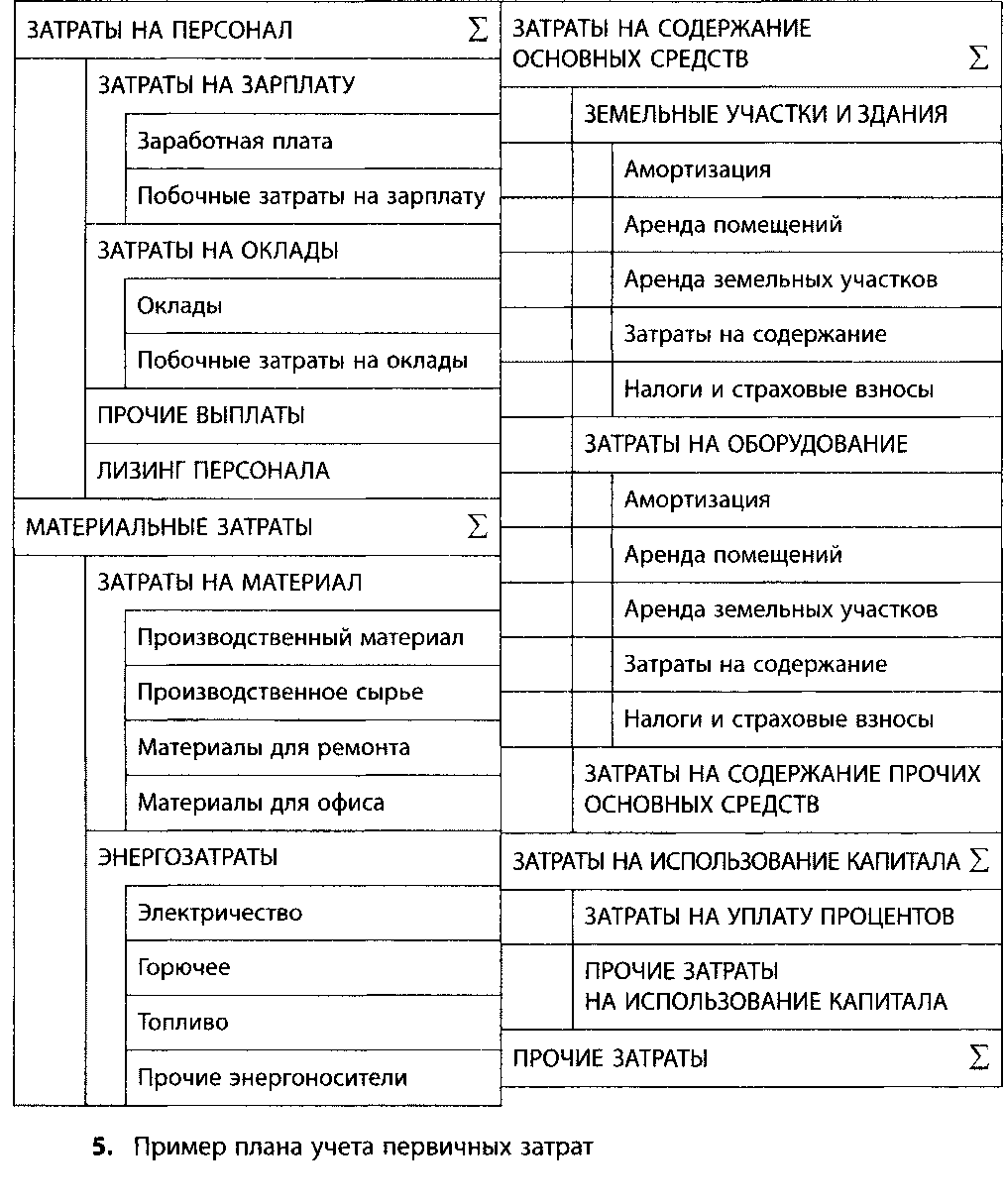

Расчет затрат по видам. Это исходная точка расчета затрат и объемов производства. В нем систематически учитываются все затраты, возникающие при производстве и использовании внутрифирменной продукции/услуг. Расчет затрат по видам учитывает исключительно первичные затраты, которые возникают по продукции и услугам, приобретаемым за пределами предприятия. Сюда относятся, например, затраты на материалы, амортизация оборудования, а также зарплаты и оклады. Вторичные затраты возникают по продукции и услугам, произведенным на предприятии, но не реализуемым в месте их возникновения, а регулярно используемым другими структурными подразделениями и тем самым относимым в плане затрат к последним (см. также «Расчет затрат по центрам финансовой ответственности»). Они возникают, например, если энергия производится самим предприятием или при использовании услуг внутрифирменной ремонтной бригады.

Для структурирования первичных затрат, или видов затрат, в качестве критерия различия задается вопрос о виде использованного производственного фактора. Таким образом, возникает примерное разделение по видам затрат, например: материальные затраты, затраты на персонал и затраты на оборудование (рис. 2.5).

Определение видов затрат осуществляется по конкретным структурам затрат с учетом потребности предприятия в информации и экономической эффективности. С повышением детализации видов затрат увеличивается информативность, однако возрастают и затраты на учет. Результат определения видов затрат фиксируется в плане.

При дальнейшем распределении затрат необходимо различать прямые и косвенные затраты. Прямые затраты, напрямую относимые к носителю затрат, непосредственно включаются в расчет затрат по носителям. Косвенные затраты, напротив, сначала распределяются в расчете по центрам затрат.

Кроме того, различают постоянные и переменные затраты. Постоянные затраты возникают независимо от объема производства (например, проценты на заемный капитал). Переменные затраты зависят от объема производства (например, затраты на материалы).

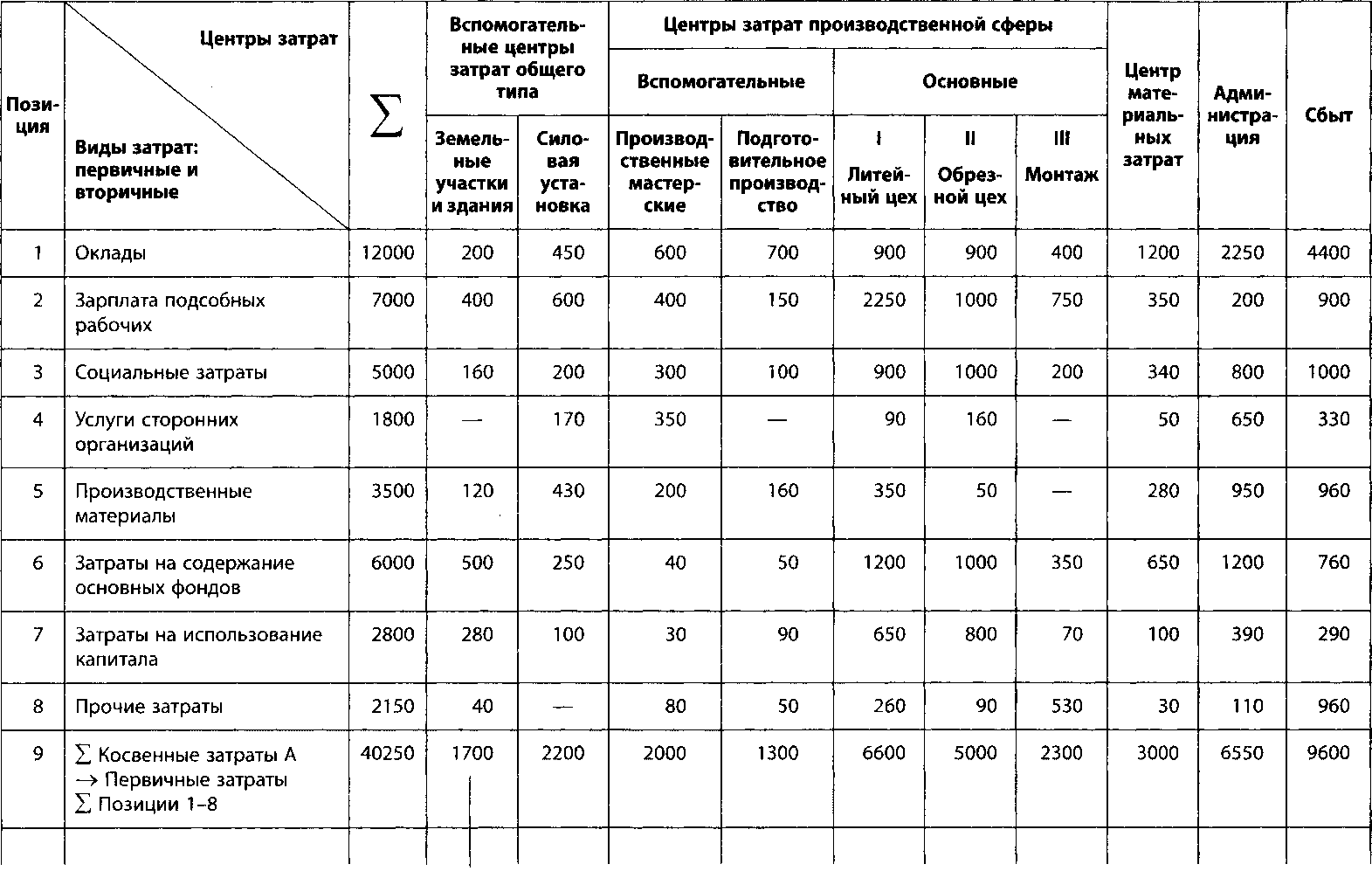

Расчет затрат по центрам финансовой ответственности — где и в каком объеме возникли затраты. Таким образом, сначала затраты учитываются по центрам. Расчет затрат по видам служит затем для внутрифирменного расчета стоимости продукции/услуг (вторичные затраты), а также в целом для отнесения косвенных затрат к носителям затрат.

Основным вспомогательным средством расчета затрат по центрам является ведомость расчета. В ней вертикально расположены виды затрат, горизонтально — центры затрат согласно последовательности производственного процесса (рис. 2.6).

Распространен следующий порядок внутрифирменного расчета стоимости продукции/услуг: отдающие центры освобождаются от затрат, получающие центры обременяются затратами. Через центры затрат, обременяемые в конце (так называемые конечные центры затрат), затем косвенные затраты относятся к носителям затрат путем образования ставок надбавки или ставок распределения затрат.

Поскольку центры затрат являются одновременно сферами ответственности относительно возникающих там затрат, в них— наряду с чисто расчетной функцией — осуществляется также контроль затрат с целью управления экономической эффективностью.

Расчет затрат по продуктам — последний этап в процессе расчета, ко торый показывает, по каким продуктам возникли затраты. Он может быть выполнен как расчет на единицу продукции (расчет затрат на единицу носителя) или же как расчет за период (расчет затрат по продуктам за период).

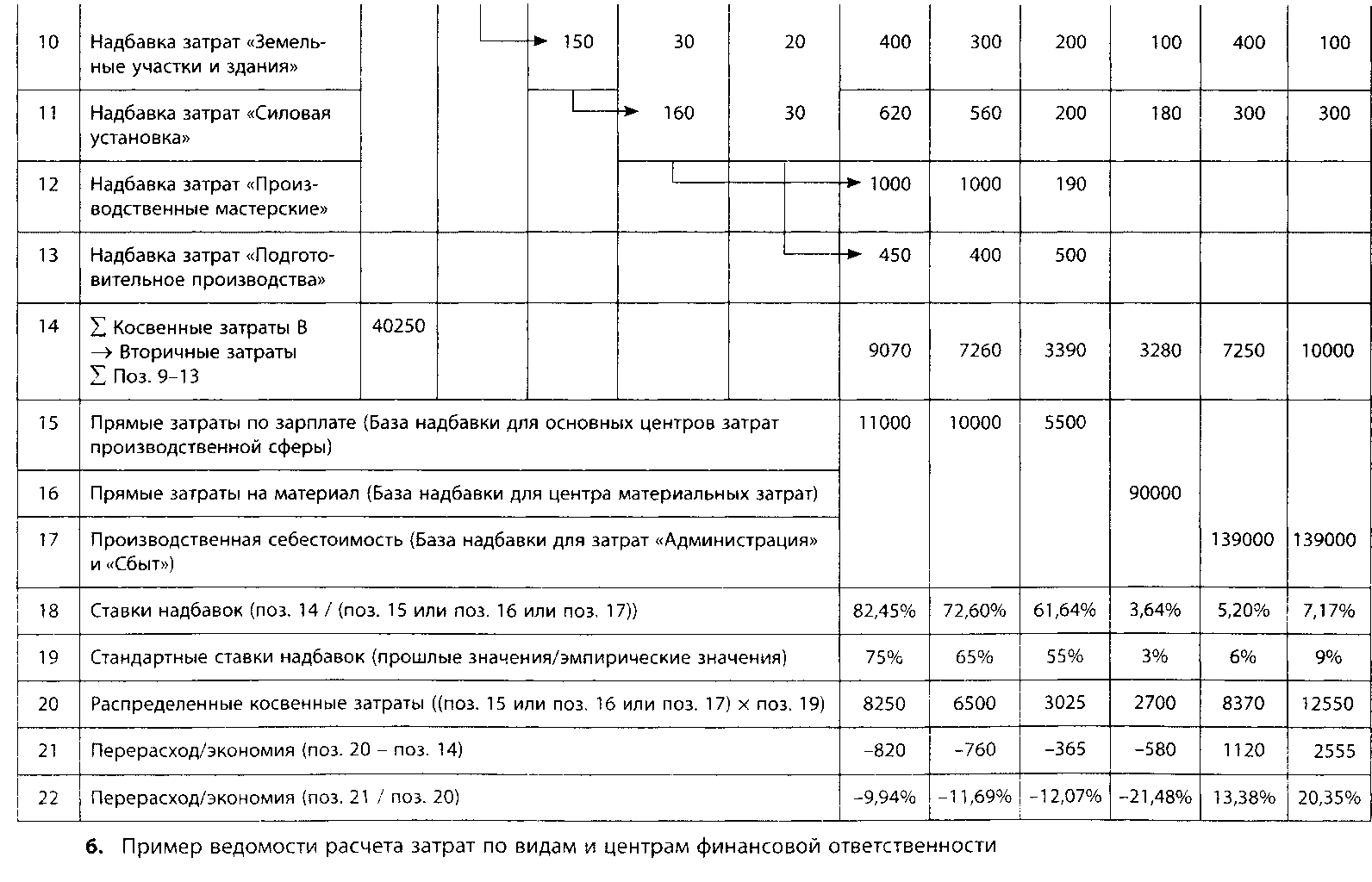

Расчет затрат на единицу продукции (калькуляция) имеет целью опре деление затрат по незавершенному производству или готовой продукции. На этой основе можно рассчитать, например, производственную или полную себестоимость продукта, играющую важную роль при определении цены. Для составления калькуляции используются различные методы, например, очень распространен метод калькулирования на основе надбавок, представленный в примере (рис. 2.7). Кроме того, при гомогенных производственных условиях применяется метод калькулирования на основе деления, а также метод калькулирования на основе коэффициентов эквивалентности (подробное описание методов калькулирования привел Kilger, 1987, S. 305 ff.).

Расчет затрат по продуктам за период учитывает все затраты периода (например, месяца или года) и дифференцирует их при необходимости по отдельным носителям затрат. На основе сопоставления с полученной выручкой от реализации в рамках краткосрочного расчета прибыли рассчитывается полученная операционная прибыль (операционный результат).

2.1.3 Организационные принципы

Система учета с точки зрения организационной структуры. Место системы учета в организационной структуре в значительной мере определяется тем, какие задачи будут выполняться централизованно, а какие — децентрализованно. В пользу централизации говорят законодательные положения в области внешней системы учета и стремление к унификации учета. Вопросы проведения оценки, выбора методов расчета затрат и инвестиций — лишь некоторые примеры этого.

В то же время существуют факторы, говорящие в пользу децентрализации учета. Часто целесообразно перенести учет и актуализацию данных, а также разработку определенных расчетов для принятия решений в сферу, где эти данные возникают. Примерами этого могут служить расчет зарплаты в сфере персонала, бухгалтерский учет материалов в сфере закупок, предварительная калькуляция в сфере подготовительного производства или расчет инвестиций в сфере производства.

С ростом использования стандартного программного обеспечения и информационно-технической сети упомянутые проблемы теряют свою актуальность. Базовые и формальные методические вопросы в значительной мере определяются компьютерной программой. Учет и актуализация данных, доступ к информации, а также использование определенного метода подвергаются максимальному временному, пространственному и кадровому разграничению, так что не только специалист, но и все функциональные сферы могут работать с системой учета.

Централизация системы учета касается, таким образом, только его ядра, а именно вопросов принципиальной организации, выбора методики, оказания услуг другим организационным сферам (например, анализ отклонений, помощь в инвестиционных расчетах).

Контроллер может отвечать как за всю систему учета, так и только за внутреннюю систему учета. На малых и средних предприятиях в силу многочисленных взаимосвязей между внешней и внутренней системами учета предпочтительнее первый вариант.

Система учета с точки зрения организации внутрифирменных процессов. Следует учитывать, с одной стороны, законодательные требования к внешней системе учета, с другой — принципы организации системы планирования и контроля. Принят хронологический порядок учета бизнес-процессов во внешней системе учета. Учет и анализ в рамках внутренней системы учета производятся в отдельных случаях (например, инвестиционный расчет), периодически согласно процессу производства (например, ежемесячный расчет производственного результата, ежемесячный расчет затрат по центрам финансовой ответственности) или в соответствии с календарем планирования (например, в июне планируются затраты центров финансовой ответственности в следующем году).

Принципиальных различий между малыми и средними — с одной стороны и крупными предприятиями — с другой в отношении организации внутрифирменных процессов нет. Различия заключаются преимущественно в используемых методах и степени детализации информации. По причинам экономической эффективности на малых и средних предприятиях преобладают простые методы, не предъявляющие слишком больших требований к рассчитываемой или получаемой информации. Этот кажущийся недостаток компенсируется на малых и средних предприятиях лучшим представлением руководства о ситуации на предприятии.

2.1.4 Основы планирования деятельности предприятия

Планирование очень тесно связано с системой контроллинга. Контроллер несет ответственность за организацию и координацию планирования. Таким образом, контроллера можно назвать также менеджером по планированию, он своего рода «продуктовый менеджер» планирования. Содержание же планов формируется организационными подразделениями, ответственными за их реализацию.

Планирование и контроль должны пониматься как единое целое, поскольку только на основе сравнения заданных величин с реализованными фактическими руководство в состоянии вмешаться в процесс с целью управления им.

2.1.5 Понятие и функции планирования

Понятие планирования может быть определено как «формирование будущего». В широком смысле под этим понимается систематически подготавливаемое, ориентированное на будущее определение целей, а также мероприятий, средств и способов их достижения (см.: Hahn, 2001, S. 45).

Таким образом, планирование мысленно опережает будущие действия путем взвешивания различных вариантов действий и выбора оптимального пути.

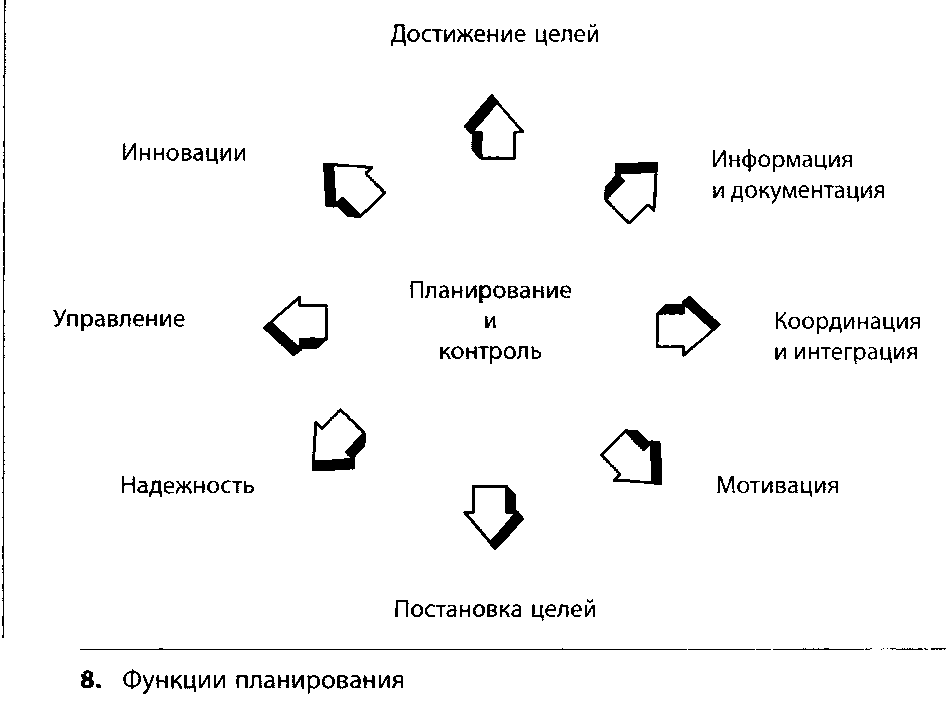

Планирование является необходимым инструментом обеспечения функционирования предприятия. Оно необходимо для преодоления неизвестности и рисков будущего и вносит значительный вклад в координацию процессов на предприятии. Обзор основных функций планирования показан на рис. 2.8.

С усложнением структуры предприятия возрастает степень формализации системы планирования. Необходимость формализации планирования неоспорима как в теории, так и на практике, чего нельзя утверждать о требуемой степени формализации. Формализация не должна привести к неоправданно высоким временным и денежным затратам или ограничить гибкость.

Благодаря выявлению проблемных точек процесса планирования, к которым относятся, в частности, слишком большие затраты ресурсов или недостаточная интеграция систем планирования, были разработаны новые принципы планирования. Назовем некоторые:

применение взаимосвязанных целей;

повышение результативности процесса бюджетирования;

учет нестоимостных показателей деятельности предприятия;

распространение планирования на все важные производственные сферы;

интеграция стратегического и оперативного планирования;

использование динамически скользящей системы планирования;

фокусирование на цели с учетом лучших показателей конкурентов (bench-mark).

Подробное описание новых принципов планирования и бюджетирова ния дано в главах 6 и 7.

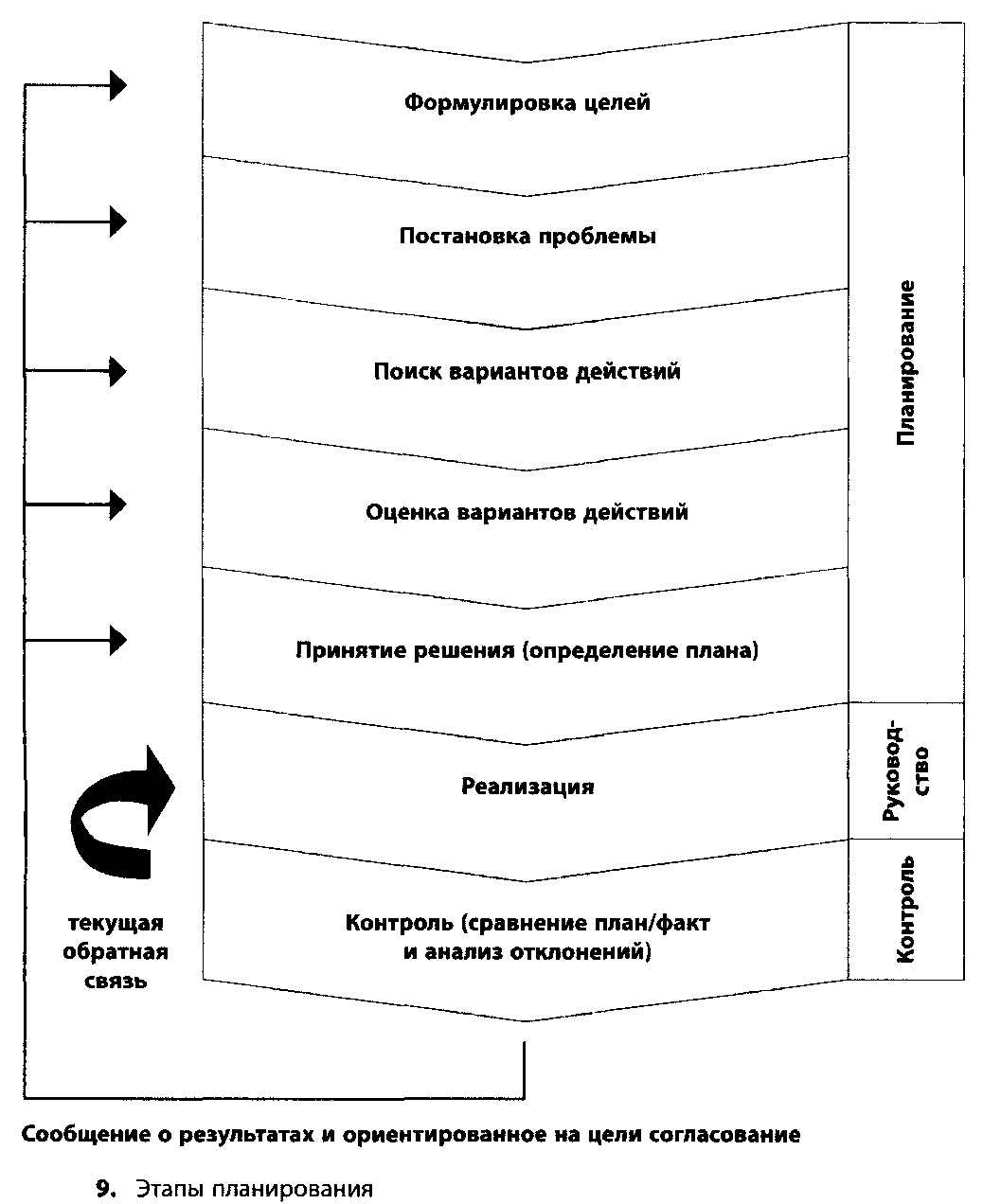

В планировании выделяется несколько этапов (рис. 2.9). Следующими управленческими действиями будут реализация и контроль с анализом отклонений.

Подразделение на этапы не означает, что они должны быть всегда пройдены в одинаковой последовательности. За счет многочисленных обратных связей (важнейшая обратная связь — это текущее управление) можно переходить к любому этапу. Если, например, не достигается цель но обороту, то это не должно вести к пересмотру самой цели. Это может означать иную оценку имеющихся в распоряжении вариантов действий или более интенсивное проведение уже выбранных мероприятий в рамках этапа реализации.

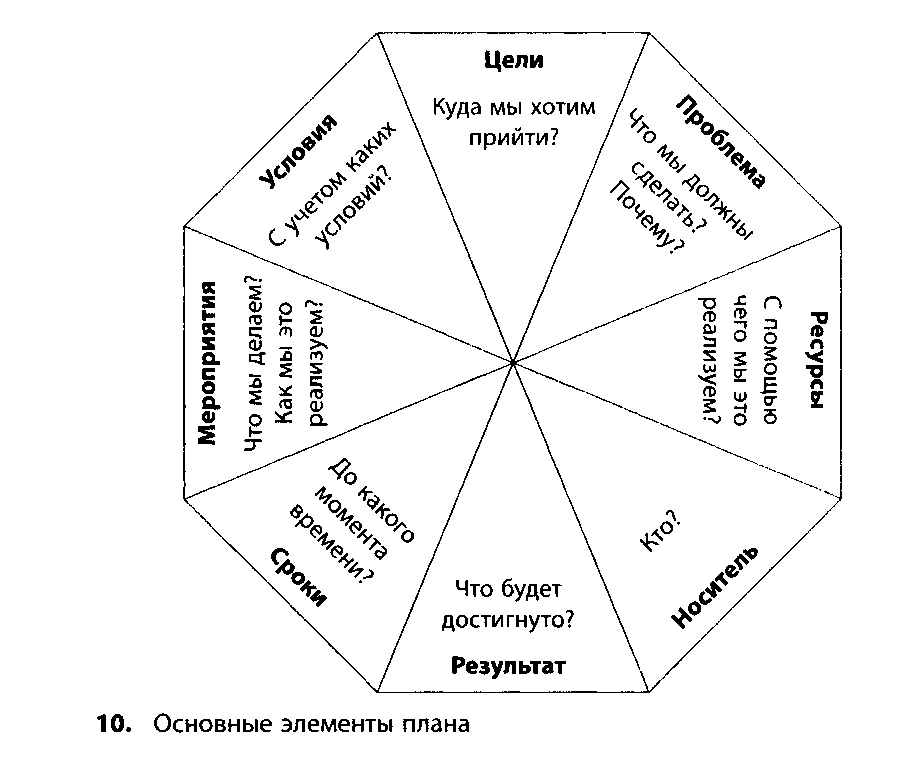

Результатом планирования является план, основные элементы которого представлены в примере (рис. 2.10). Остановимся на целях плана. План — это не прогноз, который ни к чему не обязывает, план служит для четкой постановки целей. Ответственность за выполнение плана определена в самом плане.

Проблема планирования на предприятии слишком сложна, чтобы рассматривать ее абстрактно. Поэтому планирование должно быть подвергнуто дальнейшей детализации, например, по срокам и этапам, на которых мы остановимся в следующем разделе.

2.1.6 Временные рамки и уровни планирования

В управленческом процессе разные величины имеют различный временной характер. Так, например, ликвидность является краткосрочной управленческой величиной. Прибыль, определяемая на основе сопоставления расходов и доходов, является, скорее, среднесрочной управленческой величиной, а потенциальная прибыль, в значительной степени ориентирующаяся на рыночные позиции и потребности, относится к долгосрочным управленческим величинам. Система планирования должна учитывать такое положение вещей и подразделяться соответственно на краткосрочное, среднесрочное и долгосрочное планирование.

Обычно используются следующие временные периоды:

краткосрочный — до года;

среднесрочный — от двух до пяти лет;

долгосрочный — более пяти лет.

Речь идет о периоде, на который составляется план. От него отличается срок действия плана, который всегда заканчивается с составлением следующего плана. Например, если план составлен на пять лет, однако срок его действия один год, то лица, принимающие последующие решения, привязаны к этому плану на год.

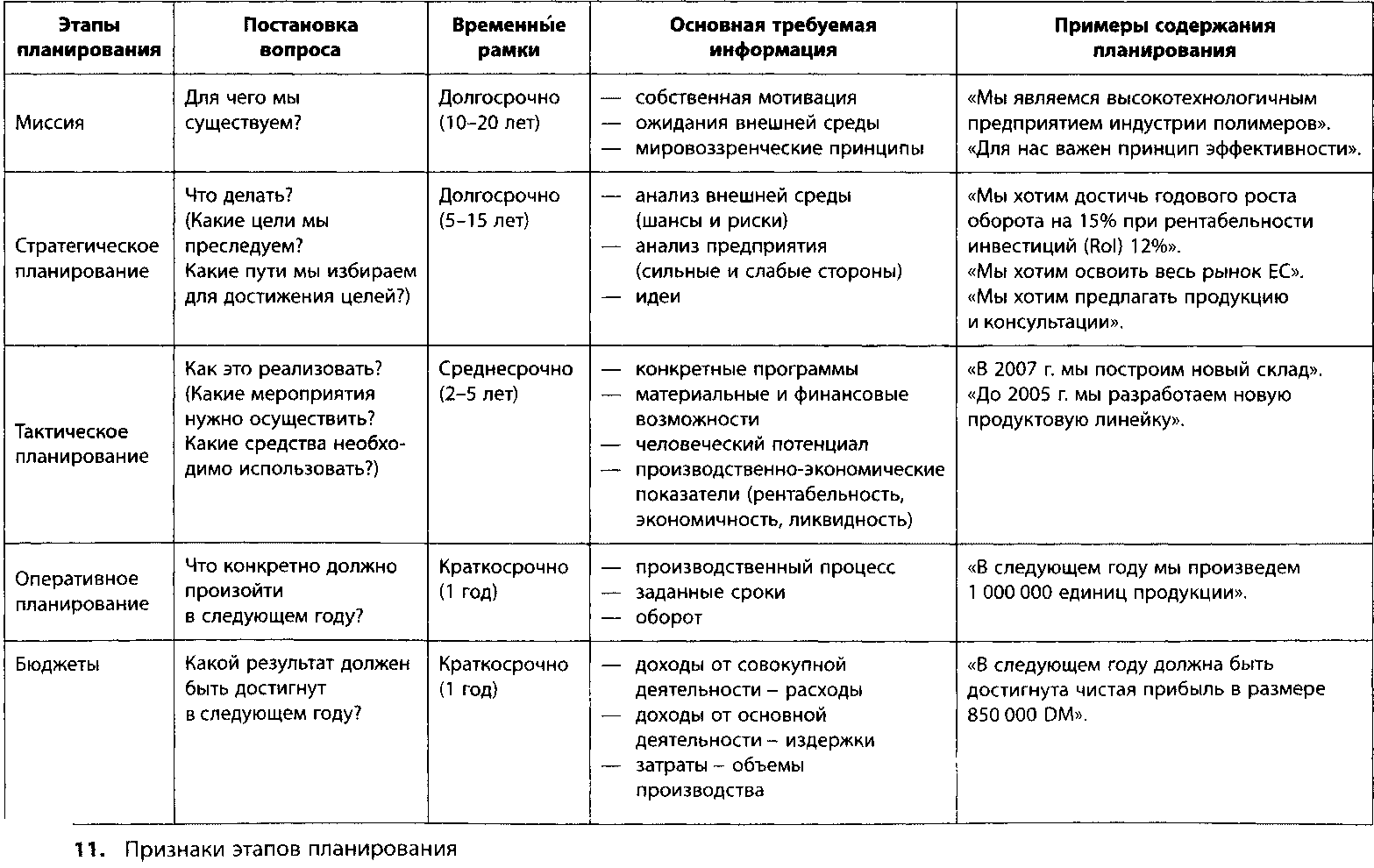

Иная классификация планирования различает стратегическое, тактическое и оперативное планирование. На самом верху стоит миссия предприятия. Миссия содержит принципы, характеризующие позицию предприятия и его продукции по отношению к окружающей среде и сотрудникам и имеющие длительный срок действия. При этом речь может идти о принципах предприятия, уходящих корнями в историю фирмы, или даже об этических принципах. Для уровней стратегического, тактического и оперативного планирования временные рамки являются лишь одним из многих отличительных признаков (рис. 2.11). На переднем плане стоит, скорее, масштаб планируемого изменения системы.

Эти три уровня можно рассматривать как иерархию в том смысле, что верхний уровень образует рамки, в которых осуществляется планирование на нижнем уровне. Стратегический уровень стоит на самом верху иерархии, затем следует тактический и еще ниже — оперативный уровень.

На стратегическом уровне планируется и контролируется принципиальное развитие всего предприятия на длительный период. Речь идет об изменениях, касающихся всей системы предприятия. Проблемы этого уровня решаются, как правило, в долгосрочной перспективе, хотя в особых случаях (например, банкротство конкурента) решение принимается и в краткие сроки. Задачи стратегического планирования заключаются в своевременном распознавании шансов и рисков для предприятия и в разработке стратегий использования шансов и защиты от рисков.

На тактическом уровне осуществляется конкретизация целей и стратегий предыдущего уровня. Разрабатываются операционные цели для всего предприятия и подразделений, определяются ресурсы и мероприятия для достижения целей. Планирование инвестиций является типичной задачей тактического планирования.

На оперативном уровне речь идет, как правило, о краткосрочном планировании процессов производства и обмена продукцией/услугами. При этом исходят из имеющихся мощностей и установленного предложения продукции. Так, на оперативном уровне планируется оптимальное использование ресурсов. Типичным содержанием является планирование производственных процессов и заказов.

Разделение планирования на предприятии не ограничивается рассмотренными временными рамками и уровнями. Существуют дополнительные виды разделения.

Планирование формальных целей и планирование реальных целей. Формальные цели имеют отношение к аспектам прибыли и ликвидности конкретных мероприятий (например, достижение определенного оборота). Важным элементом оперативного планирования формальных целей является годовое бюджетирование. Реальные цели касаются реальных событий процесса деятельности предприятия (например, внедрение новой производственной технологии).

Функциональное планирование и планирование проектов. Функциональное планирование означает планирование по внутрифирменным сферам деятельности, ориентирующееся, как правило, на организационно обособленные единицы и предпринимаемое через регулярные промежутки времени для одной и той же сферы (например, производственное планирование). При планировании проектов, напротив, планируется ограниченная во времени задача (например, планирование внедрения нового программного обеспечения).

Различные виды планирования в системе планирования предприятия требуют эффективной координации, чтобы ориентировать все предприятие на экономический успех. Встречная сверка планов и решение конфликтов интересов между ответственными за план являются важнейшими задачами контроллера. Его задача — предоставить руководству предприятия приемлемые экономические инструменты и заботиться о том, чтобы для решения проблемы они профессионально использовались.

Инструменты планирования служат для получения и обработки информации на различных этапах планирования. Принципиально различают четыре вида инструментов в зависимости от вида мыслительных и информационных процессов: аналитические, эвристические, инструменты прогноза, инструменты оценки и принятия решений.

Аналитические инструменты используются прежде всего на этапе определения проблемы, а также при анализе отклонений. К ним относятся, например, использование показателей, анализ стоимости и техника сетевого планирования. Эвристические инструменты направлены на использование творческих способностей людей, участвующих в планировании. Они применяются в рамках поиска вариантов действий. В качестве примера можно привести хорошо известный метод мозговой атаки («Brainstorming»).

Инструменты прогноза служат для оценки эффекта вариантов действий, а также для прогноза изменений внешней среды. Часто применяются такие статистические методы, как, например, анализ трендов или регрессии, а также метод Делфи (Delphi), использующий знания экспертов. Инструменты оценки и принятия решений применяются при выборе вариантов. В качестве примеров можно назвать анализ полезной стоимости, анализ рисков или «дерево принятия решения».

2.1.7 Организационные принципы

Наши предыдущие размышления о функциях и методах планирования имеют характер предварительного изучения для практического решения проблемы, которое может быть достигнуто, если удастся объединить все важные аспекты в конкретном организационном решении. Это означает, что необходимо определить, кто будет осуществлять планирование и как можно поддержать процесс планирования с точки зрения организации внутрифирменных процессов. Контроллер должен сделать так, чтобы в результате применения данных организационных принципов была обеспечена эффективная координация отдельных действий при планировании и контроле.

Планирование с точки зрения организационной структуры. Задача формирования системы планирования, а также подзадачи поддержки и координации в рамках процесса планирования часто поручаются специальным службам. Они либо являются частью отдела контроллинга, либо работают вместе с ним. При этом речь идет в большинстве случаев о следующих задачах:

формирование и актуализация системы планирования;

участие в разработке документации для планирования (например, формуляров);

поддержка линейных подразделений в осуществлении планирования;

оказание помощи и консультирование при планировании;

согласование деятельности по планированию и содержанию планов;

формальная проверка планов;

участие в контроле результатов и анализ;

разработка базовой информации для планирования (например, коэффициенты повышения цен, обменные курсы).

Кто и какие конкретно задачи будет выполнять, в большой степени зависит от размера предприятия: на «малых» предприятиях руководство отвечает как за содержание планирования, так и за управление планированием; средние предприятия часто используют для менеджмента планирования специальные должности (например, ассистент руководителя); на крупных предприятиях часто существуют специальные отделы, занимающиеся при необходимости определенными сферами планирования (например, стратегическое планирование) и регулярно согласующие свои действия с отделом контроллинга, а также с соответствующими линейными функциональными подразделениями. На время планирования иногда создаются и специальные группы (так называемые «task forces»), в состав которых входят члены подлежащего планированию отдела, а также специалисты по планированию. Часто в силу этого осуществление планирования приобретает характер проекта.

Планирование с точки зрения организации внутрифирменных процессов. Основная задача состоит в увязке процесса планирования с уровнями иерархии организации. Необходимо выяснить, какие позиции отдельных уровней иерархии и в какой последовательности должны участвовать в различных процессах планирования. Такое положение вещей известно под названием «динамика иерархии». Известно три формы планирования.

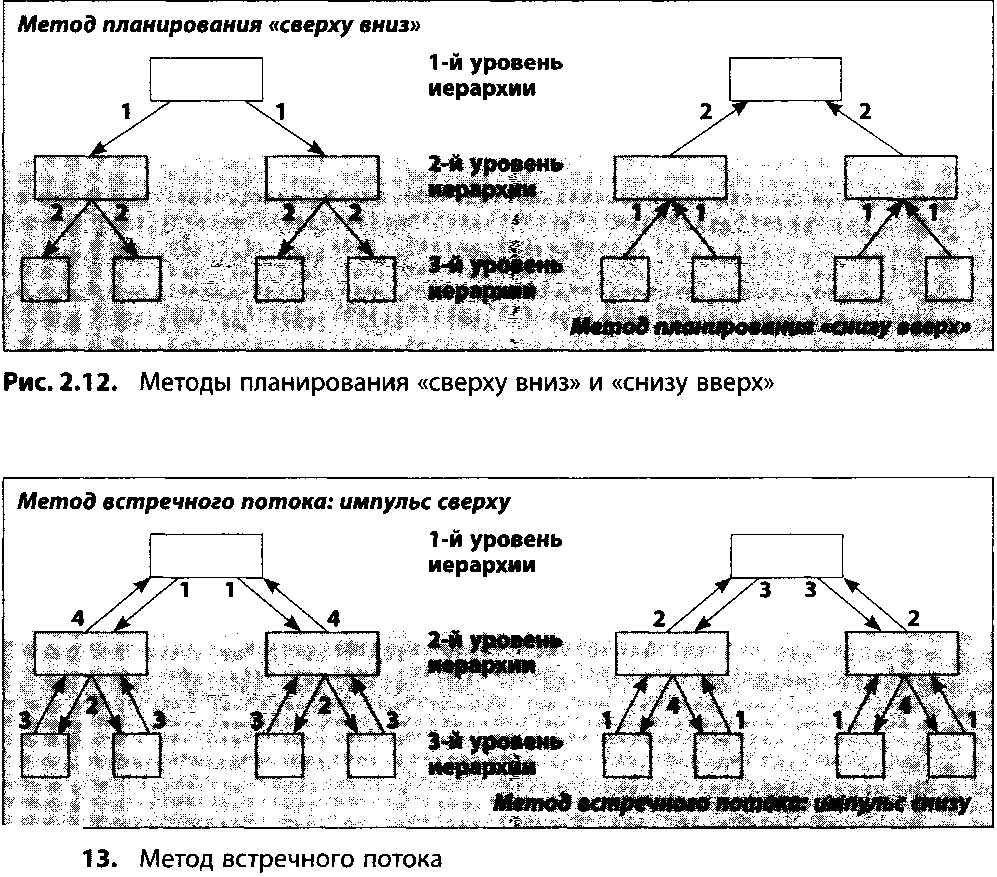

Ретроградное планирование. Планирование осуществляется в организационной иерархии «сверху вниз» (подход top-down), т. е. руководство предприятия устанавливает верхние цели в качестве рамочного плана, а последующие уровни руководства конкретизируют их в более детализированных подпланах (рис. 2.12).

Прогрессивное планирование. Планирование начинается на нижних уровнях организации и осуществляется поэтапно «снизу вверх» (подход bottom-up). Общие цели и планы являются конечным результатом планирования (см. рис. 2.12).

Метод встречного потока. Этот метод комбинирует ретроградное и прогрессивное планирование. Сначала высшим руководством временно устанавливаются верхние цели. На их основе нижестоящие уровни разрабатывают подцели и подпланы для проверки возможностей реализации этих целей. Затем начинается обратный поток «снизу вверх», в ходе которого планы нижних уровней поэтапно координируются и сводятся воедино. Этот процесс завершается окончательным определением целей и планов со стороны высшего уровня руководства. Но в принципе импульс может исходить и «снизу» (рис. 2.13).

Ретроградное планирование носит ярко выраженный централизованный характер. При прогрессивном планировании существует опасность, что устанавливаемые отдельно цели и планы не приведут к общей цели. Принцип встречного потока комбинирует оба этих метода и чаще всего используется на практике путем установления целей по рентабельности и предпосылок планирования руководством предприятия. Затем следует второй этап, т. е. децентрализованные сферы (функции или дивизионы) планируют «снизу вверх».

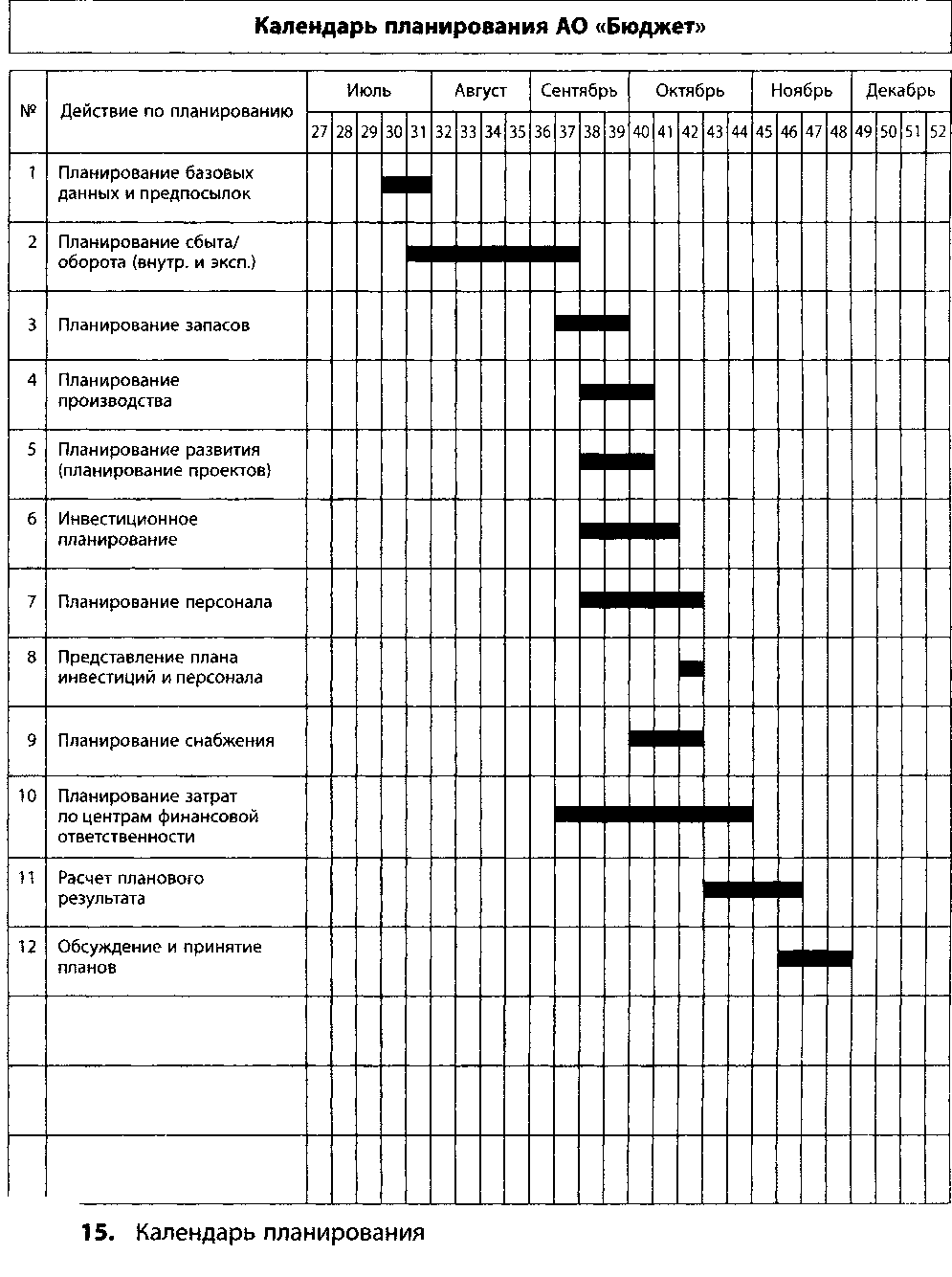

Важнейшими инструментами поддержки организации процессов планирования считаются руководство по планированию и календарь планирования. В руководстве по планированию контроллер или ответственные отделы на предприятии документируют результат организации системы планирования. Указывается, как, когда и кем должно осуществляться планирование. Таким образом, руководство по планированию содержит также аспекты организационной структуры, однако мы будет рассматривать его как пособие в организации хода процессов, служащее и для управления планированием, и в качестве справочника планировщика в вопросах системы планирования.

Руководство по планированию должно соответствовать следующим требованиям (рис. 2.14). Как правило, оно состоит из глав со следующим содержанием:

Глава 1. Введение. Объяснение функций руководства по планированию, пояснение значения путем авторизации со стороны руководства предприятия посредством подписи.

Глава 2. Общие указания по руководству по планированию. Указания по структуре и использованию руководства, а также по внесению изменений, возможностям получения ответов на вопросы и т.д.

Глава 3. Общие указания по планированию. Представление философии в области планирования предприятия; цели, функции и границы планирования.

Глава 4. Система планирования и контроля. Представление общей иерархической системы планов; детальное представление отдельных планов относительно их целеполагания, входных и выходных данных, предпосылок планирования, категорий планирования, структуры планирования, поддержки со стороны информационных технологий и т.д.

Глава 5. Органы планирования. Определение исполнителей, их задач и компетенций (например, в форме должностных инструкций).

Глава б. Календарь планирования. График действий по планированию; определение сроков начала планирования и сдачи планов, периода действия, временных рамок планов и т.д.

Глава 7. Методы планирования. Систематический обзор инструментов и методов (например, планирование затрат по центрам финансовой ответственности в рамках гибкого расчета плановых затрат).

Глава 8. Лексикон планирования. Расположенные в алфавитном порядке объяснения центральных понятий планирования для создания единого понимания.

Важным компонентом руководства по планированию является календарь планирования. В нем наглядно отражены этапы планирования, которые необходимо реализовать в соответствующие сроки. На рис. 2.15 показан пример календаря планирования для среднего предприятия с дивизиональной организационной структурой.