Аналіз використання персоналу на промисловому підприємстві

4

РЕФЕРАТ

Дана робота є випускною роботою бакалавра спеціальності «Менеджмент організацій» на тему «Аналіз використання персоналу на промисловому підприємстві». Область дослідження в дипломній роботі – Українське товариство глухих.

Робота складається з двох розділів – теоретичного і аналітичного.

Обсяг роботи – 69 сторінок основного тексту. Робота містить 17 таблиць і 5 малюнків. Для її написання було використано 22 літературних джерела, 1 електронний – Офіційний сайт українського товариства глухих та документація «Українського товариства глухих» м. Херсона.

Метою роботи є дослідження методів аналізу використання персоналу на промисловому підприємстві та практичне їх застосування.

Об’єктом дослідження в даній роботі є персонал Українського товариства глухих.

Задачі роботи наступні: дослідити теоретичні аспекти аналізу персоналу підприємства; виявлення показників використання персоналу та їх практичний розрахунок; підбиття висновків на основі проведеного аналізу.

ЗМІСТ

ВСТУП 6

РОЗДІЛ 1 . ТЕОРЕТИЧНІ ЗАСАДИ УПРАВЛІННЯ ПЕРСОНАЛОМ НА ПРОМИСЛОВОМУ ПІДПРИЄМСТВІ ТОВ «УКРАЇНСЬКЕ ТОВАРИСТВО ГЛУХИХ» 8

1.1 Сутність та класифікація персоналу 8

1.2 Аналіз підходів до оцінки використання персоналу підприємства 12

1.3 Планування потреби підприємства у персоналі 16

1.4 Оцінка використання персоналу 19

Висновки до розділу 1 22

РОЗДІЛ 2. АНАЛІЗ ВИКОРИСТАННЯ ПЕРСОНАЛУ НА ПІДПРИЄМСТВІ ТОВ «УКРАЇНСЬКЕ ТОВАРИСТВО ГЛУХИХ» 25

2.1 Техніко-економічна характеристика ТОВ «Українське товариство глухих» 25

2.2 Аналіз ефективності використання персоналу 29

2.3 Аналіз соціальної захищеності робітників 47

Висновки до розділу 2 65

ВИСНОВКИ І ПРОПОЗИЦІЇ 67

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ 69

ДОДАТКИ

ВСТУП

Достатня забезпеченість підприємств працівниками, що мають необхідні знання і навички, раціональне використання їх, високий рівень продуктивності праці мають велике значення для збільшення обсягів продукції і підвищення ефективності виробництва. Зокрема, від забезпеченості підприємства персоналом та ефективності використання його залежать обсяг і вчасність виконання всіх робіт, ступінь використання устаткування, машин, механізмів і як результат – обсяг виробництва продукції, її собівартість, прибуток та інші економічні показники.

Робота менеджера – а особливо менеджера з персоналу – частково полягає у кваліфікованому аналізі використання персоналу на підприємстві. Якщо підприємство промислове, як у даній дипломній роботі, то ця робота досить насичена і об’ємна. Принаймні до обов’язків менеджера входить постановка задачі для економіста, який проводить аналіз, і прийняття рішень на основі готового аналізу. Для цього менеджер повинен самостійно визначити показники, за якими проводиться аналіз, а також вимоги до проведення аналізу (акценти на певних особливостях роботи підприємства, на певні показники ефективності використання персоналу тощо).

Дана дипломна робота носить характер наукового дослідження на здобуття ступеню бакалавра за спеціальністю «Менеджмент організацій».

Робота складається із двох основних частин: перша – теоретична, друга – практична.

Теоретична частина має за мету характеристику теоретичних засад управління персоналом (окремий акцент здійснено на психологію управління персоналом, адже до обов’язків кваліфікованого менеджера входить розв’язання конфліктів, а також психологічна взаємодія з колективом з метою налагодження стосунків, підвищення мотивації роботи, ефективності та продуктивності праці), а також загальних засад аналізу використання персоналу підприємства.

Аналітична частина містить комплексний аналіз використання персоналу промислового підприємства відповідно до предметної області – «Українського товариства глухих». В розділі представлено основні ланки аналізу та продемонстровано зразок розрахунків за вихідними даними.

Мета роботи полягає в дослідженні методів аналізу використання персоналу на промисловому підприємстві. Об’єктом дослідження є ТОВ «Українське товариство глухих» м.Херсона.

Мета роботи визначає її задачі:

Дослідження теоретичних методів аналізу використання персоналу на промисловому підприємстві.

Практична реалізація аналізу використання персоналу на підприємстві-об’єкті дослідження.

Підбиття підсумків роботи та висунення пропозицій щодо аналізу використання персоналу на промисловому підприємстві.

Для написання роботи було використано кілька типів джерел (періодичні видання, підручники, наукові видання, офіційні Інтернет-сайти тощо), що забезпечує різноманітність аналізу та його об’єктивність в даній роботі.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ УПРАВЛІННЯ ПЕРСОНАЛОМ НА ПРОМИСЛОВОМУ ПІДПРИЄМСТВІ ТОВ «УКРАЇНСЬКЕ ТОВАРИСТВО ГЛУХИХ»

1.1 Сутність та класифікація персоналу

Найбільш важливим елементом продуктивних сил і головним джерелом розвитку економіки є люди; їх майстерність, освіта, підготовка, мотивація діяльності. Існує непересічна залежність конкурентоспроможності економіки, рівня добробуту населення від якості трудового потенціалу персоналу підприємства, організації.

Персонал підприємства формується та змінюється під впливом внутрішніх (характер продукції, технології та організації виробництва) і зовнішніх факторів (демографічні процеси, юридичні та моральні норми суспільства, характер ринку праці тощо). Вплив останніх конкретизується у таких параметрах макроекономічного характеру, як: чисельність активного (працездатного) населення, загальноосвітній його рівень, пропозиція робочої сили, рівень зайнятості, потенційний резерв робочої сили. У свою чергу ці характеристики обумовлюють кількісні та якісні параметри трудових ресурсів.

Трудові ресурси — це частина працездатного населення, що за своїми віковими, фізичними, освітніми даними відповідає тій чи іншій сфері діяльності. Слід відрізняти трудові ресурси реальні (ті люди, які вже працюють) та потенційні (ті, що мають бути залучені до певної праці у перспективному періоді) [12, с.84].

Саме трудові ресурси, реальні та потенційні, є одним з головних об'єктів управління на рівні як макросистем (держава, регіон, галузь), так і мікросистеми (підприємство).

Для характеристики усієї сукупності працівників підприємства застосовуються терміни — персонал, кадри, трудовий колектив.

Персонал підприємства являє собою сукупність постійних працівників, що отримали необхідну професійну підготовку та (або) мають досвід практичної діяльності.

Окрім постійних працівників, у діяльності підприємства можуть брати участь інші працездатні особи на основі тимчасового трудового договору (контракту). Враховуючи те, що багато підприємств поза основною діяльністю виконують функції, які не відповідають головному їх призначенню, всі працівники підрозділяються на дві групи: персонал основної діяльності та персонал неосновної діяльності. Зокрема, у промисловості до першої групи — промислово-виробничого персоналу — відносяться працівники основних, допоміжних та обслуговуючих виробництв, науково-дослідних підрозділів та лабораторій, заводоуправління, складів, охорони — тобто всі зайняті у виробництві або його безпосередньому обслуговуванні. До групи непромислового персоналу входять працівники структур, які хоч і знаходяться на балансі підприємства, але не зв'язані безпосередньо з процесами промислового виробництва, а саме: житлово-комунального господарства, дитячих садків та ясел, амбулаторій, учбових закладів [2, с.12].

Такий розподіл персоналу підприємства на дві групи необхідний для розрахунків заробітної плати, узгодження трудових показників з вимірниками результатів виробничої діяльності (при визначенні продуктивності праці приймається, як правило, чисельність тільки промислово-виробничого персоналу). Разом з тим поширення процесів інтеграції промислових систем з банківськими, комерційними та іншими господарськими структурами вищезазначене групування персоналу стає все більше умовним.

У відповідності з характером виконуваних функцій персонал підприємства поділяється звичайно на чотири категорії: керівники, спеціалісти, службовці, робітники.

Керівники — це працівники, що займають посади керівників підприємств та їх структурних підрозділів. До них відносяться директори (генеральні директори), начальники, завідуючі, керуючі, виконроби, майстри на підприємствах, у структурних одиницях та підрозділах; головні спеціалісти (головний бухгалтер, головний інженер, головний механік), а також заступники відповідно до посад, перелічених вище.

Спеціалістами вважаються працівники, що займаються інженерно-технічними, економічними та іншими роботами, зокрема — інженери, економісти, бухгалтери, нормувальники, адміністратори, юрисконсульти, соціологи.

До службовців відносяться працівники, що здійснюють підготовку та оформлення документації, облік та контроль, господарське обслуговування (тобто виконують суто технічну роботу), зокрема — діловоди, обліковці, архіваріуси, агенти, креслярі, секретарі-друкарки, стенографісти.

Робітники безпосередньо зайняті у процесі створення матеріальних цінностей, а також ремонтом, переміщенням вантажів, перевозкою пасажирів, наданням матеріальних послуг та ін. Окрім того, до робітників відносяться двірники, прибиральниці, охоронці, кур'єри, гардеробники.

В аналітичних цілях всіх робітників можна поділити на основних — тих, що безпосередньо беруть участь у процесі створення продукції, та допоміжних — тих, які виконують функції обслуговування основного виробництва. Поступово, з розвитком виробництва, його механізації та автоматизації межі між основними та допоміжними робітниками стираються, а роль останніх (зокрема наладчиків, механіків) зростає.

Важливим напрямом класифікації персоналу підприємства є його розподіл за професіями та спеціальностями.

Професія — це вид трудової діяльності, здійснювання якої потребує відповідного комплексу спеціальних знань та практичних навичок [6, с.136].

Спеціальність — це більш або менш вузька різновидність трудової діяльності в межах професії [6, с.136].

Відповідно до цих визначень, наприклад, професія токаря охоплює спеціальності токаря-карусельника, токаря-револьверника, токаря-розточувальника.

Професійний склад персоналу підприємства залежить від специфіки галузі діяльності, характеру продукції чи послуг, що надаються, рівня технічного розвитку. Кожна галузь має властиві лише їй професії та спеціальності. В той же час існують загальні (наскрізні) професії робітників та службовців. Так, наприклад, у харчовій промисловості нараховується 850 професій та спеціальностей із них тільки біля половини є специфічними для цієї галузі.

Класифікація працівників за кваліфікаційним рівнем базується на їх можливостях виконувати роботи тієї чи іншої складності.

Кваліфікація - це сукупність спеціальних знань та практичних навичок, що визначають ступінь підготовленості працівника до виконання професійних функцій обумовленої складності [7, с.44]. Рівень кваліфікації керівників, спеціалістів та службовців характеризується рівнем освіти, досвідом роботи на тій або іншій посаді. Відрізняють спеціалістів найвищої кваліфікації (працівники, що мають наукові ступені та звання), спеціалістів вищої кваліфікації (працівники з вищою спеціальною освітою та значним практичним досвідом), спеціалістів середньої кваліфікації (працівники з середньою освітою та деяким практичним досвідом), спеціалістів-практиків (працівники, що займають відповідні посади — інженерні, економічні, але не мають спеціальної освіти).

За рівнем кваліфікації робітники поділяються на чотири групи: висококваліфіковані, кваліфіковані, малокваліфіковані і некваліфіковані.

Вони виконують різні за складністю роботи і мають неоднакову професійну підготовку.

Окреслюючи цілі та напрямки розвитку діяльності підприємства, його керівництво повинно визначити необхідні для їх реалізації ресурси, в тому числі трудові.

Розрахунки чисельності спираються не лише на кількісну та якісну оцінку самих трудових ресурсів, але й на можливий рівень їх використання, аналіз обумовлюючих факторів — технічних, організаційних, соціально-економічних.

Об'єктами аналізу виступають:

— номенклатура виготовлюваної продукції та послуг, що надаються;

— втрати робочого часу та їх причини;

— характер та порівняльний рівень технологічних процесів та устаткування;

— прогресивність та відповідність сучасним вимогам організації праці та виробництва;

— рівень мотивації трудової діяльності;

норми обслуговування та виробітку, рівень їх фактичного виконання [4, с.120].

1.2 Аналіз підходів до оцінки використання персоналу підприємства

Визначення планової чисельності персоналу залежить від специфіки підприємства, особливостей його функціонування.

При визначенні чисельності на перспективний період необхідно враховувати фактори зовнішнього середовища, а саме: ринкову кон'юнктуру, пов'язану з тим чи іншим видом діяльності; циклічність розвитку економіки, передбачення можливого загального економічного спаду; регіональні особливості ринку праці (переміщення виробничих потужностей в регіони з нижчою вартістю праці); державні (урядові) програми, замовлення, контракти (у відповідності з останніми підприємство зобов'язане створювати нові робочі місця); юридичні аспекти (закони, договори з профспілками і т. ін.), що регулюють трудові відносини, захищають інтереси окремих категорій населення та працюючих; можливості використання тимчасового наймання працівників, надомної праці.

Перш за все, для виявлення загальної (відносно приблизної) чисельності промислово-виробничого персоналу на плановий період використовується метод коригування базової чисельності.

При встановленні чисельності управлінського персоналу керуються типовими штатними розкладами (схемами, моделями), виробленими наукою управління та практикою у тій чи іншій сфері діяльності.

Кадрова політика підприємства має за головну мету забезпечення тепер та у майбутньому кожного робочого місця, кожної посади персоналом відповідної кваліфікації. Обсяг робіт щодо набору персоналу залежить, перш за все, від різниці між наявною чисельністю і майбутніми потребами. Розрізняють зовнішні та внутрішні джерела набору. До зовнішніх відносяться такі, що забезпечують поповнення персоналу через:

— державні бюро по працевлаштуванню, регіональні біржі праці;

— комерційні, у тому числі міжнародні підприємства та організації із працевлаштування;

— систему контрактів підприємств з вищими, середніми спеціальними та професійно-технічними учбовими закладами;

— об'яви у пресі, на радіо, телебаченні, розклеювання афіш і тощо [8, с.74].

Слід відзначити, що емпіричний підхід до набору персоналу, який значною мірою притаманний використанню перелічених джерел, породжує велику ступінь ризику помилок, а також втрати часу та грошей. Ось чому підприємства все більше звертаються до внутрішніх джерел набору, а саме:

— підготовка робітників через учнівство на підприємстві;

— просування по службі своїх працівників (можливо, з перепідготовкою), що потребує менших витрат, створює кращий моральний клімат на підприємстві;

— пряме звертання до своїх працівників з проханням щодо рекомендації на роботу їх друзів та знайомих;

— регулярне інформування всього колективу працівників про вакансії, що виникають, і т. ін. [8, с.75]

Можливим недоліком цього підходу до набору є те, що він обмежує приплив нових людей з власними нестандартними поглядами на процес управління певною сферою діяльності.

Необхідне реформуванню системи підготовки трудових ресурсів в Україні повинно спиратися на накопичений вітчизняний та зарубіжний досвід.

Об'єктом прямого фінансування державними органами Німеччини, Франції, Італії, Швеції стала так звана альтернативна форма підготовки кадрів, що охоплює молодь до 25 років. Йдеться про чергування процесу теоретичної підготовки в учбовому закладі з трудовою діяльністю на умовах часткової зайнятості. Таким чином забезпечується відповідність зайнятості тієї чи іншої особи у здобутій на даний момент кваліфікації. Необхідною умовою такої форми навчання є наявність спільної програми, що забезпечує координацію підготовки у двох різних системах. Активний контроль підприємств за учбовим процесом обумовлює постійне коригування програм теоретичного навчання [13, с.19].

Кількісна характеристика трудових ресурсів (персоналу) підприємства в першу чергу виміряється такими показниками, як облікова і середньооблікова чисельність працівників.

Облікова чисельність працівників підприємства це чисельність працівників облікового складу на визначене число чи дату з обліком прийнятих і вибулих у цей день працівників.

Явочна чисельність - це кількість працівників облікового складу, що з'явилися на роботу. Різниця між явочним і обліковим складом характеризує кількість добових простоїв (відпустки, хвороби, відрядження і т.д.)

Середньооблікова чисельність працівників за місяць визначається шляхом підсумовування чисельності працівників облікового складу за кожний календарний день місяця, включаючи святкові і вихідні дні, і розподілу отриманої суми на кількість календарних днів місяця. Середнесписочна чисельності працівників за квартал (рік) визначається шляхом підсумовування середнесписочної чисельності працівників за всі місяці роботи підприємства в кварталі (року) і розподілу отриманої суми на 3. Крім чисельності працівників кількісна характеристика трудового потенціалу підприємства і (чи) його внутрішніх підрозділів може бути представлена і фондом ресурсів праці (Фр.т.) у людино-днях чи людино-годинах, який можна визначити шляхом множення середнесписочної чисельності працівників (Чс.п.) на середню тривалість робочого періоду в днях чи годинах (Тр.в.): Фр.т. = Чс.п. * Тр.в.

Якісна характеристика трудових ресурсів персоналу підприємства визначається ступенем професійної і кваліфікаційної придатності його працівників для виконання цілей підприємства .

В даний час немає єдиного розуміння якості праці і якісної складової трудового потенціалу робочої сили. Тривалі дискусії з цих питань в економічній літературі в 40-60-х і 70-х рр. намітили лише основне коло параметрів чи характеристик, що визначають якість праці [4, с.124]:

економічні (складність праці, кваліфікація працівника, галузева приналежність, умови праці, виробничий стаж);

особистісні (дисциплінованість, наявність навичок, сумлінність, оперативність, творча активність);

організаційно-технічні (привабливість праці, насиченість устаткуванням, рівень технологічної організації виробництва, раціональна організація праці);

соціально-культурні (колективізм, соціальна активність, загальнокультурний і моральний розвиток).

Структурна характеристика трудових ресурсів (персоналу) підприємства визначається складом і кількісним співвідношенням окремих категорій і груп працівників підприємства.

1.3 Планування потреби підприємства у персоналі

Планування потреб у персоналі – невід'ємний складник процесу менеджменту людських ресурсів, головна функція якого – кількісне та якісне визначення потреб у персоналі та розробка заходів щодо забезпечення організації необхідними фахівцями задля досягнення окреслених організаційних цілей.

Заходи планування потреб у персоналі мають забезпечити менеджера відповідями на такі запитання:

Скільки працівників і якої кваліфікації буде потрібно для реалізації організаційної стратегії [5, с.150]?

Як змінюватимуться потреби в персоналі впродовж визначеного періоду часу?

Яким чином можна оптимізувати потреби в персоналі: скоротити чи перенавчити наявний персонал чи навпаки – залучити необхідних сторонніх фахівців?

Як найкраще використати персонал, виходячи з його здатностей, вмінь, кваліфікації, системи внутрішньої мотивації?

Яким чином забезпечити розвиток персоналу?

Яких фінансових витрат і організаційних заходів потребуватиме задоволення потреб у персоналі?

Планування потреб у персоналі передбачає вирішення таких завдань [8, с.115]:

збір і аналіз даних для визначення потреб організації в людських ресурсах у майбутньому;

оцінка наявних людських ресурсів і створення реєстру кадрового резерву;

розробка стратегій щодо забезпечення майбутніх потреб через підготовку та розвиток наявних фахівців або пошук і залучення необхідних працівників.

Кількісне значення потреб у персоналі – точна кількість працівників різних спеціальностей, необхідних для досягнення організаційної мети. Якісне значення потреб у персоналі – кількість фахівців відповідних спеціальностей, відповідної кваліфікації. Для визначення якісної та кількісної потреби в персоналі використовують різноманітні методи, серед яких можна вирізнити [22, с.134]:

методи аналізу штатного розкладу, робочих обов'язків, що враховують дані про особливості технологічних процесів, їхню трудомісткість, норми обслуговування;

статистичні методи, що дають змогу пов'язати майбутні потреби в персоналі із запланованими показниками діяльності, наприклад, обсягом виробництва;

методи експертних оцінок, коли майбутні потреби оцінює експерт (група експертів).

У процесі планування потреб у персоналі необхідно враховувати показники плинності кадрів і намагатися уникати дублювання обов'язків різними фахівцями.

Планування потреб у персоналі здійснюють відповідно до кадрової політики організації та стратегії розвитку організації загалом.

Кадрове планування - це система підбору кваліфікованих співробітників, з використанням двох видів джерел - внутрішніх (наявні в організації службовці), і зовнішніх (знайдених або притягнутих з зовнішнього середовища). Ціль - забезпечити потреби організації в необхідній кількості фахівців у конкретні рамки. Планування підбору і звільнення співробітників - один із найпроблематичніших і, у той же час, найнеобхідніших процесів у житті будь-якої фірми. Важливе завдання директора, за підтримки менеджера по персоналу або безпосереднього керівника - оптимізувати цей процес, зробити його максимально ефективним і малозатратним без втрати якості. Неправильно припускати, що планування зводиться тільки до складання кадрового плану із заздалегідь позначеними датами, згідно до яких необхідно заповнити ті чи інші вакансії. Потрібний більш глибокий аналіз реальних потреб у персоналі. Найчастіше, нову посаду створюють просто тому, що можуть собі це дозволити. Типова ситуація: менеджер підрозділу по збуту в пік сезону жадає від директора нових співробітників. Директор говорить "ну треба так треба" і пропонує таких співробітників знайти і взяти на роботу. Поки витрачається час і гроші на пошук людей, сезон проходить, продажі знижуються, обсяг робіт зникає. Взяли нову людину, а завантажити немає чим. І поневіряється вона з відділу у відділ, почуваючи свою непотрібність і марність. А керівник потім лютує: "Непотрібного співробітника прийняли, працювати не хоче!" А висновок варто зробити інший.

Процес підбору персоналу необхідно починати з нормування праці, аналізу затрат праці і ефективності використання робочого часу. Це складні процеси, але тільки вони дозволяють визначити, чи дійсно необхідна ця посада й у який момент вона реально повинна бути заповнена.

Прогнозування потреби у персоналі організації може бути виконане при використанні ряду методів. Зрозуміло, що, незалежно від обраного методу, прогнози являють собою визначені припущення і не повинні розглядатися як абсолютно правильний результат, отакої “істини в останній інстанції”. Методи для прогнозування потреб у персоналі можуть бути засновані або на судженнях (метод Дельфи), або на використанні математики (метод екстраполяції: перенесення сьогоднішнього положення фірми в майбутнє).

Після того, як Ви переконалися, що це робоче місце дійсно буде потрібним, визначилися з термінами, можна складати кадровий план. Кадровий план дозволяє описати оптимальні, реальні і гранично припустимі терміни закриття тієї або іншої вакансії, а також зіставити завантаженість по підбору персоналу в різні моменти часу. Наприклад, можна спланувати підбір таким чином, щоб не довелося одночасно "закривати" п'ять вакансій.

При складанні кадрового плану варто відштовхуватися від наступних питань [17, с.114]:

кількість працівників; рівень кваліфікації; коли і де будуть необхідними (планування потреби в персоналі)?

яким чином можна залучити необхідний і скоротити зайвий персонал, з огляду на соціальні аспекти (планування залучення або скорочення штатів)?

яким чином можна використати працівників відповідно до їх здібностей (планування використання кадрів)?

яким чином можна цілеспрямовано сприяти підвищенню кваліфікації кадрів і застосовувати їх знання до мінливих вимог (планування кадрового розвитку)?

яких витрат зажадають плановані кадрові заходи (витрати по утриманню персоналу)?

1.4 Оцінка використання персоналу

Для оцінки використання персоналу використовують такі показники як продуктивність праці, трудомісткість продукції, плинність кадрів тощо. Розглянемо теоретичні аспекти цих показників.

На даному етапі продуктивність праці є важливим планово-економічним показником, що характеризує не тільки степінь використання трудових ресурсів на підприємстві, але й рівень ефективності всієї ринкової системи в цілому. А це означає, що фундаментальним направленням розвитку нової ринкової системи повинні стати стабілізація вітчизняного виробництва і ріст на цій основі продуктивності праці.

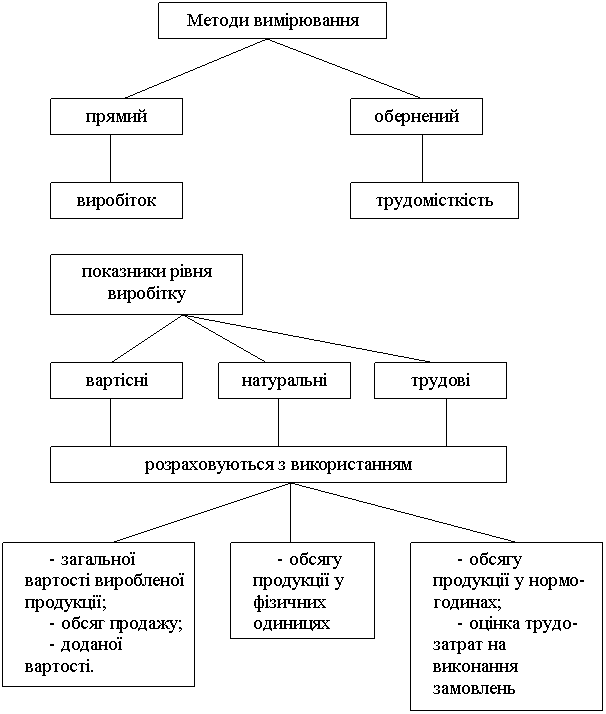

Рис. 1.1. Методи вимірювання та показники рівня продуктивності праці [8, с.125]

Важливою передумовою визначення результативності праці є правильне обчислення рівня і динаміки продуктивності праці в усіх сферах економіки.

Вимірювання продуктивності праці має ґрунтуватися на розумінні економічного її змісту, визначенні показників, які можуть характеризувати рівень продуктивності праці у часі і просторі. Методи обліку продуктивності праці мають відповідати таким вимогам [9, с.190]:

одиниця виміру не може викривляти показники продуктивності праці;

повністю враховувати фактичний обсяг робіт і затрати робочого часу;

забезпечувати єдність методів вимірювання продуктивності праці;

показники продуктивності праці мають бути наскрізними, зведеними, порівняльними, мати високий ступінь узагальнення, бути універсальними у застосуванні.

Розрізняють продуктивність у масштабі суспільства, регіону, галузі, підприємства, організації, цеху, виробничої дільниці, бригади й окремого працівника.

Продуктивність праці вимірюється відношенням обсягу виробленої продукції до затрат праці (середньооблікової чисельності персоналу). Залежно від прямого або зворотного відношення маємо два показники: виробіток і трудомісткість.

Трудомісткість продукції – показник, що характеризує затрати робочого часу на виробництві одиниці або всього обсягу виготовленої продукції [10, с.110].

Трудомісткість є питома і технологічна. Питома трудомісткість – це загальні витрати людино – годин на продукцію.

Технологічна трудомісткість – це витрати нормованого часу основних робітників – відрядників на виробництво продукції.

Між показниками трудомісткості та продуктивності праці існує обернено пропорційний зв’язок – за зниження трудомісткості продуктивності праці зростає, і навпаки.

Скорочення затрат робочого часу на виробництво одиниці продукції безпосередньо впливає на величину середнього динного виробітку робітників.

Рівень і динаміка годинної продуктивності праці зазнають постійного впливу інтенсивних факторів [11, с.134].

Інтенсивні фактори забезпечують зниження трудомісткості виготовлення продукції і відповідний рівень виконання норм виробітку. До них відносять: кваліфікаційний, професійний рівень робітників; технічну і енергетичну озброєність праці; механізацію та автоматизацію технологічних процесів за впровадження прогресивної техніки, технології, матеріалів; організацію нормування праці; застосування у виробництві комплектуючих виробів; поліпшення якості структури, асортименту продукції, удосконалення організації виробництва та управління.

Плинність кадрів – рух кадрів на виробництві, який обумовлений незадоволеністю працівників якими-небудь елементами виробничої ситуації або незадоволеністю власника (адміністрації) виробничою поведінкою працівника. П. к. характеризується коефіцієнтом П. к., який визначається як співвідношення чисельності чи кількості працівників, звільнених за прогули та інші порушення трудової дисципліни і за власним бажанням до середньооблікової чисельності працівників.

Існує іще ряд показників оцінки використання персоналу, але всі вони випливають з основних, розглянутих у даному пункті.

Отже, використовуючи основні методичні підходи до оцінки персоналу, проведено аналіз персоналу за даними підприємства ТОВ «Українське товариство глухих».

Висновки до розділу 1

У першому розділі розглянуто теоретичні основи оцінки використання персоналу на промисловому підприємстві. Досліджено основні терміни стосовно аналізу використання персоналу, а також специфіка оцінки потреби підприємства у персоналі.

Досліджено, що при встановленні чисельності персоналу керуються типовими штатними розкладами (схемами, моделями), виробленими наукою управління та практикою у тій чи іншій сфері діяльності. Додаткова потреба персоналу на перспективний плановий) період виявляється на основі співставлення його фактичної наявності та потреби па плановий період за окремими професіями та кваліфікаціями. Вона розраховується як очікуваний приріст, з урахуванням компенсації зменшення (вихід на пенсію, призов до армії і т. ін.), заміни практиків спеціалістами тощо.

Оцінка діяльності персоналу дає можливість ефективно вирішити такі завдання:

оцінити потенціал працівників для найефективнішого їх використання;

зменшити витрати на навчання;

підтримувати у працівників відчуття справедливості, підвищувати їхню трудову мотивацію;

забезпечити ефективний зворотний зв'язок щодо якості виконання роботи та досягнення необхідних результатів;

розробити та реалізувати ефективні програми розвитку персоналу.

Таким чином, оцінка результатів діяльності персоналу слугує трьом цілям: адміністративній, інформаційній, мотиваційній.

Для організації ефективної системи оцінки діяльності персоналу необхідно:

розробити стандарти результативності праці для кожної посади, кожного робочого місця та встановити критерії оцінки;

розробити політику проведення оцінок результативності праці (коли, як часто, кому проводити оцінку);

запровадити чіткі й прозорі процедури формування та документування оцінок праці;

запровадити процедури ознайомлення працівника з оцінкою його роботи.

Процедури оцінки мають задовольняти таким вимогам:

критерії оцінки, що використовуються, повинні бути зрозумілими і виконавцю, і посадовцю, що здійснює оцінку;

мають бути зрозумілими джерела інформації, що використовується для оцінки;

результати оцінки повинні обумовлювати організаційні наслідки, наприклад, бути пов'язаними з системою мотивації;

система оцінки має відповідати ситуаційному контексту.

РОЗДІЛ 2. АНАЛІЗ ВИКОРИСТАННЯ ПЕРСОНАЛУ НА ПІДПРИЄМСТВІ ТОВ «УКРАЇНСЬКЕ ТОВАРИСТВО ГЛУХИХ»

2.1 Техніко-економічна характеристика ТОВ «Українське товариство глухих»

ТОВ «Українське товариство глухих» створене у 1933 році згідно з постановою Всеукраїнського Центрального Виконавчого Комітету та Ради Народних Комісарів УРСР "Про Українське товариство сліпих та Українське товариство глухих" від 4 червня 1933 року, протокол N 61/544 [24, c.2]. Після прийняття Верховною Радою України у 1992 році Закону "Про об`єднання громадян" Товариство легалізоване у Міністерстві юстиції України 5 жовтня 1992 року за реєстраційним N 308. ТОВ «Українське товариство глухих» є юридичною особою і має статус Всеукраїнської громадської організації глухих. Воно представляє інтереси нечуючих громадян України в усіх владних структурах. З 1959 року ТОВ «Українське товариство глухих» є членом Всесвітньої федерації глухих (ВФГ). За значний внесок у вирішенні проблем реабілітації глухих в 1963 році Товариство нагороджено Дипломом Всесвітньої Федерації глухих, а у 1983 році - Почесною грамотою Президії Верховної Ради України.

Метою створення Українського товариства глухих є організаційне об`єднання громадян з вадами слуху, захист їх інтересів та забезпечення їх інтеграції у навколишнє середовище. Виходячи з цього Товариство протягом всього періоду свого існування займається практичним вирішенням питань реабілітації нечуючих, основними з яких є:

- виявлення та взяття на облік нечуючих громадян України;

- організація сурдологічного обстеження глухих та надання їм допомоги в отриманні слухових апаратів;

- навчання глухих дактильно-жестової мови;

- надання глухим організаційної, юридичної чи іншої допомоги при їх медичному обстеженні і лікуванні та при вирішенні соціальних і побутових проблем;

- надання глухим послуг перекладача-дактилолога та підготовка для обслуговування глухих професіональних перекладачів-дактилологів;

- організація навчання глухих робітничих та інших професій;

- організація для навчання глухих спеціальних учбових груп при вищих учбових закладах різного рівня акредитації;

- працевлаштування глухих на підприємствах ТОВ «Українське товариство глухих» і підприємствах інших форм власності;

- організація культурного обслуговування глухих і залучення їх до участі у художній самодіяльності при будинках культури ТОВ «Українське товариство глухих»;

- організація оздоровлення глухих у санаторіях і будинках відпочинку;

- вирішення проблем інформаційного забезпечення глухих та їх інтеграції в навколишнє середовище;

- організація розробки та виготовлення допоміжних технічних пристроїв для глухих;

- надання глухим допомоги у вирішенні інших проблем їх всебічної реабілітації.

Херсонське учбово-виробниче підприємство Українського товариства глухих, далі за текстом - Підприємство, створене засновником товариством глухих в особі його Центрального правління згідно з постановою президії ЦП «Українське товариство глухих» від 10.12.91 за № 112 та зареєстроване комітетом Ради народних депутатів Дніпровського району у м. Херсон 19 грудня 1991 р. за №238, ідентифікаційний код №03972809.

Підприємство

є унітарним підприємством, заснованим

на власності

об'єднання

громадян

„Українське товариство глухих", що

є всеукраїнською Громадською

організацією,

створеною в 1933 році та зареєстрованою

Міністерством

юстиції України

05.10.92 за №308. Власником підприємства є

всеукраїнська

громадська

організація „Українське товариство

глухих", далі за текстом

- Власник.

Підприємство є юридичною особою, має у користуванні відокремлене майно, самостійний баланс, рахунки в установах банків, печатку зі своїм найменуванням та ідентифікаційним кодом, товарний знак та інші символи юридичної особи.

В своїй діяльності Підприємство керується законами України, іншими нормативними актами, Статутом Українського товариства глухих та Статутом.

Підприємство не відповідає за зобов'язаннями держави, її органів та зобов'язаннями Власника, а держава та Власник не несуть відповідальності за зобов'язаннями Підприємства.

Підприємство є самостійним суб'єктом господарювання і в межах повноважень має право приймати будь-які рішення, які не суперечать діючому законодавству, Статутам Товариства та Підприємства. Воно може укладати від свого імені договори, угоди, набувати майнові і особисті майнові права і нести обов'язки, бути позивачем і відповідачем в суді, гаму та третейському суді.

Підприємство не має у своєму складі інших юридичних осіб.

Повна назва Підприємства: Херсонське учбово-виробниче підприємство Українського товариства глухих.

Юридична адреса підприємства: м. Херсон, вул. 40 років Жовтня, 179.

Підприємство створене з метою:

навчання інвалідів зі слуху доступним для них професіям, раціонального їх працевлаштування та соціальної реабілітації;

створення матеріальної бази для вирішення Товариством своїх статутних завдань та отримання Власником коштів, необхідних для здійснення ним та його структурами заходів з соціальної, медичної та трудової реабілітації осіб з вадами слуху та мови.

Предметом діяльності Підприємства є здійснення виробничої, науково-виробничої, інвестиційної, консультаційної, рекламної, маркетингової, комісійної, представницької, агентської, посередницької, орендної та іншої діяльності, оптово-роздрібної торгівлі, а також надання послуг українським та іноземним юридичним і фізичним особам, здійснення інших видів діяльності, які прямо та у вичерпній формі не заборонені чинним законодавством України.

Підприємство здійснює такі види діяльності:

виробництво швейних виробів (крім пошиття на замовлення населення);

виготовлення швейних виробів на замовлення населення;

виробництво робочого одягу;

виробництво верхнього одягу;

ремонт швейних виробів всіх видів на замовлення населення;

виробництво товарів народного споживання та продукції промислового призначення;

виробництво дрібних металевих ємностей;

транспортно-експедиційні послуги (перевезення вантажів) на замовлення населення;

зовнішню торгівлю та зовнішньоекономічну діяльність;

посередницькі послуги при купівлі-продажу товарів народного споживання;

посередництво в торгівлі різними товарами;

оптову торгівлю, крім споживчої кооперації;

інші види оптової торгівлі;

роздрібну торгівлю, крім споживчої кооперації;

роздрібну торгівлю, розвиток власної торгівельної мережі;

роздрібну торгівлю в неспеціалізованих магазинах переважно з і продовольчим асортиментом;

роздрібну торгівлю в неспеціалізованих магазинах без переваги продовольчого асортименту;

громадське харчування, організація роботи їдалень, кафетеріїв та ін..;

здавання під найм нерухомого та рухомого майна;

експлуатацію житлового фонду;

діяльність автомобільного вантажного транспорту;

ведення підсобного господарства;

організацію відпочинку та оздоровлення працівників підприємства;

організацію та проведення культурно-освітніх та спортивно-оздоровчих заходів;

іншу діяльність, яка не заборонена законодавством України.

Види діяльності, які вимагають спеціального дозволу, здійснюються при наявності відповідної ліцензії (сертифікату).

2.2 Аналіз ефективності використання персоналу

Повноту використання персоналу можна оцінити за кількістю днів і годин, які відпрацював один працівник за аналізований період, а також за ступенем використання фонду робочого часу. Такий аналіз проводять для кожної категорії працівників, по кожному виробничому підрозділу і в цілому по підприємству (табл.2.1.).

Фонд робочого часу залежить від чисельності робітників, кількості днів, які відпрацював один робітник у середньому за рік, і середньої тривалості робочого дня :

ФРЧ = ЧР * Д * Т, (2.1)

де Т – середня тривалість робочого дня;

Д – кількість днів, які відпрацював один робітник у середньому за рік;ї

ЧР – чисельність робітників;

ФРЧ – фонд робочого часу.

На аналізованому підприємстві фактичний фонд робочого часу менший від запланованого на 9570 год. Вплив факторів на його зміну можна визначити за методом абсолютних різниць.

Таблиця 2.1 Використання персоналу підприємства

|

Показник |

Минулий рік |

Звітний рік |

Відхилення |

||

|

план |

факт |

Від минулого року |

Від плану |

||

|

Середньорічна чисельність робітників (ЧР) |

160 |

160 |

165 |

+5 |

+5 |

|

Відпрацював за рік один робітник: |

|||||

|

Днів (Д) |

220 |

220 |

210 |

-10 |

-10 |

|

Годин (Г) |

1727 |

1749 |

1638 |

-89 |

-111 |

|

Середня тривалість робочого дня (Т), год. |

7,85 |

7,95 |

7,8 |

-0,05 |

-0,15 |

|

Фон робочого часу (ФРЧ), год. |

276320 |

279840 |

270270 |

-6050 |

-9570 |

|

У тому числі надурочно відпрацьований час, год. |

1630 |

- |

1485 |

-145 |

+1485 |

Таблиця 2.2 Вплив факторів на результуючий показник ФРЧ

|

Формула |

Розрахунок |

|

|

(165 - 160)*220*7,95 = +8745 год. |

|

|

(210 - 220)*165*7,95 = -13118 год. |

|

|

(7,8 – 7,95)*210*165 = -5197 год. |

|

Разом: |

-9570 год. |

Як видно із наведених даних, підприємство використовує виробничий персонал недостатньо повно. У середньому один робітник відпрацював 210 днів замість 220, у зв’язку з чим надпланові цілоденні втрати робочого часу становили на одного робітника 10 днів, а на всіх – 1650 днів, або 13118 год (1650*7,95).

Істотними є і внутрішньозмінні втрати робочого часу: за один день вони становили 0,15 год, а за всі дні, які відпрацювали всі робітники, - 5197 год. Загальні втрати робочого часу – 18315 год ((1638 - 1749)*165). Насправді вони ще більші, у зв’язку з тим, що фактичний фонд відпрацьованого часу включає і надурочно відпрацьовані години (1485 год). Якщо їх урахувати, то загальні втрати робочого часу становитимуть 19800 год, або 7,3%.

Для виявлення причин цілоденних і внутрішньозмінних втрат робочого часу зіставляють дані фактичного і планового балансу робочого часу (табл.2.3). Вони можуть бути зумовлені об’єктивними і суб’єктивними обставинами, непередбаченими планом: додатковими відпустками з дозволу адміністрації, захворюваннями робітників з тимчасовою втратою працездатності, прогулами, простоями через несправність устаткування, машин, механізмів, через те, що немає роботи, сировини, матеріалів, електроенергії, палива і т.д. Кожний вид втрат аналізують детально, особливо ті, що залежать від підприємства. Зменшення втрат робочого часу з причин, які залежать від трудового колективу, є резервом збільшення виробництва продукції, що не потребує додаткових капітальних вкладень і дає змогу швидко одержати віддачу.

У нашому прикладі більша частина втрат ((495 + 33 + +660)*7,95+5197=14642 год) викликана суб’єктивними факторами: додатковими відпустками з дозволу адміністрації, прогулами, простоями, що можна вважати невикористаними резервами збільшення фонду робочого часу. Недопущення їх рівнозначне вивільненню 8 працівників (14642/1749).

За даними табл. 2.3. визначаємо:

частку заробітної плати виробничих робітників у собівартості товарної продукції:

ЗП = 10075/80600*100 = 12,5%

суму заробітної плати у собівартості остаточного браку:

СЗП = 500*12,5/100 = 62,5 тис. грн.

питому вагу зарплати виробничих робітників у собівартості товарної продукції з неврахуванням сировини і матеріалу, напівфабрикатів і комплектуючих виробів:

ЗП% = 10075/(80600 - 42500)*100 = 26,44%

4) заробітну плату робітників з усунення браку:

ЗПбр = 80*26,44/100 = 21,15 тис. грн.

5) заробітну плату робітників в остаточному браку і на його усунення:

ЗПост = 62,5 + 21,15 = 83,65 тис. грн.

6) середньогодинну зарплату робітників:

СГзп = 16532/270270 людино-годин = 61,168 тис. грн.

7) робочий час, витрачений на виготовлення браку і його усунення:

РЧ = 83650/61,168 = 1367 людино-годин

Таблиця 2.3 Аналіз використання фонду робочого часу

|

Показник |

На одного робітника |

Відхилення від плану |

||

|

План |

Факт |

На одного робітника |

На всіх робітників |

|

|

1 |

2 |

3 |

4 |

5 |

|

Календарна кількість днів |

365 |

365 |

- |

- |

|

У тому числі святкові і вихідні дні |

111 |

111 |

- |

- |

|

Номінальний фонд робочого часу, дні |

254 |

254 |

- |

- |

|

Неявки на роботу, дні |

34 |

44 |

+10 |

+1650 |

|

1 |

2 |

3 |

4 |

5 |

|

У тому числі: |

||||

|

Щорічні відпустки |

16 |

16 |

- |

- |

|

Відпустки для навчання |

1 |

1 |

+1 |

+165 |

|

Відпустки у зв’язку із вагітністю і пологами |

3 |

2 |

-1 |

-165 |

|

Додаткові відпустки: |

||||

|

З дозволу адміністрації |

5 |

8 |

+3 |

+495 |

|

За хворобою |

9 |

11,8 |

+2,8 |

+462 |

|

Прогули |

- |

0,2 |

+0,2 |

+33 |

|

Простої |

- |

4 |

+4,0 |

+660 |

|

Явочний фонд робочого часу, дні |

220 |

210 |

-10 |

-1650 |

|

Тривалість робочої зміни, год |

8 |

8 |

- |

- |

|

Бюджет робочого часу, год |

1760 |

1680 |

-80 |

-13200 |

|

Передсвяткові скорочені дні, год |

9 |

9 |

- |

- |

|

Пільговий час для підлітків, год |

2 |

2,4 |

+0,4 |

+66 |

|

Внутрішньозмінні простої, год |

- |

30,6 |

+30,6 |

+5049 |

|

Корисний фонд робчого часу, год |

1749 |

1638 |

-111 |

-18315 |

|

Середня тривалість робочої зміни, год |

7,95 |

7,8 |

-0,15 |

-5197 |

|

Надурочно відпрацьований час, год |

- |

9 |

+9 |

+1485 |

|

Непродуктивні витрати робочого часу |

- |

8,3 |

+8,3 |

+1367 |

Таблиця 2.4 Дані для розрахунку непродуктивних витрат робочого часу

|

Показник |

Сума, тис. грн. |

|

Виробнича собівартість товарної продукції |

80600 |

|

Заробітна плата робітників |

16532 |

|

Заробітна плата виробничих робітників |

10075 |

|

Матеріальні витрати |

42500 |

|

Собівартість забракованої продукції |

500 |

|

Витрати на усунення браку |

80 |

Втрати робочого часу у зв’язку з відхиленням від нормальних умов роботи розраховують діленням суми доплат через цю причину на середню зарплату за 1 годину. На цьому підприємстві таких доплат не було.

Скорочення втрат робочого часу – один із резервів збільшення випуску продукції. Щоб підрахувати його, необхідно втрати робочого часу (ВРЧ) з вини підприємства помножити на плановий середньогодинний виробіток продукції:

∆ВП = ВРЧ*ГВ>0>, (2.2)

де ГВ – плановий середньогодинний виробіток;

∆ВП – скорочення втрат робочого часу.

∆ВП = (14642 + 1367)*343,05 грн. = 5492 тис. грн.,

Однак треба мати на увазі, що втрати робочого часу не завжди призводять до зменшення обсягу виробництва продукції, оскільки її може бути компенсовано підвищенням інтенсивності праці працівників. Тому в аналізі використання трудових ресурсів велику увагу приділяють вивченню показників продуктивності праці.

Для оцінювання рівня інтенсивності використання персоналу застосовують систему узагальнюючих, окремих і допоміжних показників продуктивності праці.

До узагальнюючих показників належать середньорічний, середньоденний і средньогодинний виробіток продукції на одного робітника, а також середньорічний виробіток продукції на одного працюючого у вартісному вираженні.

Індивідуальні показники – це витрати часу на виробництво одиниці продукції певного виду (трудомісткість продукції) або випуск продукції певного виду в натуральному вираженні на один людино-день або на одну людино-годину.

Як видно із рис. 2.1, найбільш узагальнюючим показником продуктивності праці є середньорічний виробіток продукції на одного працівника. Його величина залежить не лише від виробітку робітників, а й від частки останніх у загальній чисельності промислово-виробничого персоналу, а також від кількості днів, які вони відпрацювали, і від тривалості робочого дня.

Середньорічний виробіток одного працівника (РВП)

Частка робітників у загальній чисельності працівників (Ч)

Середньорічний виробіток одного робітника (РВР)

Середньоденний виробіток одного робітника (ДВР)

Кількість днів, які відпрацював один робітник, за рік (Д)

Середня тривалість робочого дня, год (Т)

Середньогодинний виробіток продукції (ГВР)

Техніка, технологія та організація виробництва

Рівень автоматизації і механізації виробництва

Рівень кваліфікації робітників

Трудовий стаж і вік робітників

Мотивація праці тощо

Рис. 2.1. Структурно-логічна факторна модель продуктивності праці

Звідси середньорічний виробіток (РВ) одного працівника дорівнює добутку таких факторів:

РВП = Ч*Д*Т*ГВ, (2.3)

де Ч – середньооблікова чисельність працівників;

Д – середньооблікова чисельність робочих днів;

Т – трудомісткість праці;

ГВ – середньогодинний виробіток.

Розрахунок випливу цих факторів на зміну рівня середньорічного виробітку промислово-виробничого персоналу проведемо за даними табл. 2.5 способом абсолютних різниць.

За даними табл. 2.5 і 2.7, середньорічний виробіток працівників підприємства вищий від планового на 19 тис. грн. (499-480). Він зріс на 19 тис. грн. у зв’язку зі збільшенням частки робітників у загальній чисельності промислово-виробничого персоналу і на 40 тис. грн. за рахунок підвищення середнього динного виробітку робітників. Негативно на його рівень вплинули надпланові цілоденні і внутрізмінні страти робочого часу, унаслідок чого він зменшився відповідно на 22,27 і на 8,83 тис грн. Тому аналіз необхідно поглибити у цьому напрямі.

Таблиця 2.5 Вихідні дані для факторного аналізу

|

Показник |

Значення показника |

Зміни |

||

|

План |

Факт |

Абс. |

Відн., % |

|

|

1 |

2 |

3 |

4 |

5 |

|

Виробництво продукції в планових цінах, тис. грн. |

96000 |

10800 |

+4800 |

+5,0 |

|

Середньорічна чисельність промислово-виробничого персоналу |

200 |

202 |

+2 |

+1,5 |

|

У тому числі робітників |

160 |

165 |

+5 |

+3,1 |

|

Частка робітників у загальній чисельності працівників |

80 |

81,68 |

+1,68 |

+2,1 |

|

Дні, які відпрацював один робітник за рік |

220 |

210 |

-10 |

-4,5 |

|

Години, які відпрацювали всі робітники |

279840 |

270270 |

-9570 |

-3,42 |

|

Середня тривалість робочого дня, год |

7,95 |

7,8 |

-0,15 |

-1,9 |

|

Середньорічний виробіток одного працівника, тис. грн. |

480 |

499,01 |

+19,01 |

+4,0 |

|

Виробіток робітника, тис. грн.: |

||||

|

Середньорічний |

600 |

610,91 |

+10,91 |

+1,8 |

|

Середньоденний |

2,73 |

2,91 |

+0,18 |

+6,6 |

|

Середньогодинний, грн. |

343,05 |

372,96 |

+29,91 |

+8,7 |

|

Непродуктивні витрати часу (ФРЧ>Н>), людино-год |

- |

1367 |

- |

- |

|

Надпланова економія часу за рахунок впровадження інноваційних заходів (ФРЧ>е>), людино-год |

- |

8500 |

- |

- |

|

Зміна вартості випущеної продукції унаслідок структурних зрушень, тис. грн. |

- |

+2300 |

- |

- |

Аналогічно аналізують зміни середньорічного виробітку робітника, що залежить від кількості днів, які відпрацював один робітник за рік, середньої тривалості робочого дня і середньогодинного виробітку:

РВР = Д*Т*ГВ, (2.4)

де Д – середньооблікова чисельність робочих днів;

Т – трудомісткість праці;

ГВ – середньогодинний виробіток.

Обчислимо вплив цих факторів за способом абсолютних різниць:

Таблиця 2.6 Розрахунок впливу факторів за способом абсолютних різниць

|

Формула |

Розрахунок |

|

|

-10*7,95*343,05 = -27270 грн |

|

|

210*(-0,15)*343,05 = -10810 грн |

|

|

210*7,8*29,91 = 48990 грн |

|

Разом |

+10910 грн |

Таблиця 2.7 Розрахунок впливу факторів на рівень середньорічного виробітку працівників підприємства за способом абсолютних різниць

|

Фактор |

∆РВП, тис. грн. |

|

Зміни: |

|

|

Частки робітників у загальній чисельності виробничого персоналу |

|

|

Кількості днів, які відпрацював один робітник за рік |

|

|

Тривалості робочого дня |

|

|

Середньогодинного виробітку |

|

|

Усього |

+19,01 |

Трудомісткість — це витрати робочого часу на одиницю або на увесь обсяг виготовленої продукції. Трудомісткість одиниці продукції (Тм) обчислюють за відношенням фонду робочого часу на виготовлення продукції і-го виду до обсягу його виробництва в натуральному або умовно-натуральному вимірі. Можна розрахувати і трудомісткість однієї гривні продукції (загальний фонд робочого часу на виробництво всієї продукції треба поділити на вартість випущеної продукції). Одержаний показник — обернений середньогодинному виробітку продукції.

Зниження трудомісткості продукції — найважливіший фактор підвищення продуктивності праці. Зростання продуктивності праці відбувається передовсім за рахунок зниження трудомісткості продукції, а саме за рахунок виконання плану оргтех-заходів (упровадження досягнень науки і техніки, механізація та автоматизація виробничих процесів, удосконалення організації виробництва і праці), збільшення частки покупних напівфабрикатів і комплектуючих виробів, перегляду норм виробітку тощо.

У процесі аналізу вивчають динаміку трудомісткості, виконання плану за її рівнем, причини її змін і вплив на рівень продуктивності праці. Значний інтерес становить порівняння питомої трудомісткості продукції на різних підприємствах, що дає можливість виявити передовий досвід і розробити заходи для його впровадження на аналізованому підприємстві.

Із табл. 2.8 видно, що планове завдання зниження трудомісткості продукції загалом по підприємству значно перевиконано. Планове завдання зниження трудомісткості продукції до минулого року:

ЗЗпл = 2,915/2,94*100 – 100 = -0,85%

Фактичне зниження трудомісткості до рівня минулого року:

ЗЗф = 2,681/2,94*100 – 100 = -8,8%

Таблиця 2.8 Аналіз динаміки і виконання плану за рівнем трудомісткості продукції

|

Показник |

Минулий рік |

Звітний рік |

Зростання рівня показника, % |

|||

|

план |

факт |

План до минулого року |

Факт до минулого року |

Факт до плану |

||

|

Випуск продукції, тис. грн. |

94100 |

96000 |

100800 |

102,0 |

107,4 |

105,0 |

|

Відпрацьовано всіма робітниками людино-годин |

276320 |

279840 |

270270 |

101,3 |

97,8 |

96,6 |

|

Питома трудомісткість, людино-год на 1 тис. грн. |

2,94 |

2,915 |

2,681 |

99,15 |

91,2 |

92,0 |

|

Середньогодинний виробіток, грн. |

340,5 |

343,05 |

372,96 |

100,7 |

109,5 |

108,7 |

Між змінами загальної трудомісткості і середньогодинного виробітку є обернено пропорційна залежність. Тому, знаючи, як змінилася трудомісткість продукції, можна визначити темпи приросту середньогодинного виробітку:

(2.5)

(2.5)

де ∆ГВ% – зміна середньогодинного виробітку у відсотках;ї

∆Тм% - зміна загальної трудомісткості у відсотках.

Фактична трудомісткість нижча від планового рівня на 8%. знайдемо темпи зростання продуктивності праці:

(2.15)

(2.15)

І навпаки, знаючи темпи зростання продуктивності праці, можна визначити процент зниження трудомісткості продукції:

(2.6)

(2.6)

Оскільки між трудомісткістю продукції і рівнем продуктивності праці є обернено пропорційна залежність, то загальна питома трудомісткість продукції залежить від тих самих факторів, що й середньогодинний виробіток робітників.

Питому фактичну трудомісткість у зіставних з базою порівняння умовах можна подати як алгоритм:

,

(2.7)

,

(2.7)

де ВП>1> – фактичний обсяг валової продукції звітного періоду;

∆ВП>стр>, ∆ВП>КП> – заміна обсягу валової продукції за рахунок структури відповідно виробництва і кооперованих поставок;

ФРЧ>1> – фактичні витрати робочого часу на випуск продукції у звітному періоді;

ФРЧ>н> – непродуктивні витрати часу;

ФРЧ>е> – економія часу у зв’язку з упровадженням інноваційних заходів.

У процесі подальшого аналізу необхідно вивчити показники питомої трудомісткості за видами продукції (табл. 2.9).

Таблиця 2.9 Аналіз питомої трудомісткості за видами продукції

|

Вид продукції |

Обсяг виробництва, т.у.о. |

Питома трудомісткість, год |

Витрати праці на випуск продукції, год |

||||

|

t>0> |

t>1> |

t>0> |

t>1> |

t>0> |

За базовим рівнем на фактичний випуск |

t>1> |

|

|

A |

5760 |

5040 |

14,5 |

14,0 |

83520 |

73080 |

70560 |

|

B |

5600 |

5544 |

16,0 |

15,0 |

89600 |

88704 |

83160 |

|

C |

2743 |

3168 |

20,0 |

18,0 |

54860 |

63360 |

57024 |

|

D |

1920 |

2688 |

27,0 |

22,2 |

51860 |

72576 |

59526 |

|

Усього |

16023 |

16440 |

17,46 |

16,44 |

279840 |

297720 |

270270 |

Як видно із табл. 2.9, витрати праці на виробництво продукції знизилися на 9570 людино-годин. У зв’язку зі збільшенням обсягу виробництва продукції і зміною її структури витрати часу зросли на 17880 людино-годин (297270 – 279840), а за рахунок зниження питомої трудомісткості продукції вони скоротилися на 27450 людино-годин (297720 – –270270).

Значено знизилася і питома трудомісткість: виробу А – на 3,5%, виробу В – на 6,25%, виробу С – на 10,0%, виробу D – на 17,0%, а в цілому по підприємству її середній рівень знизився на 5,85%.

Зниження або підвищення середнього рівня питомої трудомісткості може відбутися за рахунок зміни її рівня за окремими видами продукції (Тм) і структури виробництва (Ч>і>). Зі збільшенням частки більш трудомістких виробів середній її рівень зростає, і навпаки:

,

або

,

або

(2.8)

(2.8)

Вплив цих факторів на середній рівень трудомісткості можна визначити за методом ланцюгової підстановки через середньозважені величини:

(2.9)

(2.9)

людино-год

людино-год

(2.10)

(2.10)

людино-год

людино-год

(2.11)

(2.11)

людино-год

людино-год

де VВП – обсяг випуску продукції;

Тм – відповідна трудомісткість.

Зміна середнього рівня питомої трудомісткості відбулася за рахунок:

зниження індивідуальної трудомісткості окремих виробів:

(2.12)

(2.12)

людино-год

людино-год

де Тм>1 >і Тм>ум> – відповідно трудомісткість фактична і умовна.

збільшення питомої ваги більш трудомісткої продукції (вироби C і D) у загальному випуску:

(2.13)

(2.13)

людино-год

людино-год

Велике значення для оцінювання ефективності використання трудових ресурсів на підприємстві в умовах ринкової економіки має показник рентабельності персоналу (відношення прибутку до середньорічної чисельності промислово-виробничого персоналу).

(2.14)

(2.14)

Зв’язок цього показника з рівнем продуктивності праці можна подати так:

,

(2.15)

,

(2.15)

де Р>П> – рентабельність персоналу;

П – прибуток від реалізації продукції;

ЧВП – середньооблікова чисельність виробничого персоналу;

ВП – вартість випуску продукції в діючих цінах;

Р>об> – рентабельність обороту;

Ч>РП> – частка реалізованої продукції у загальному обсязі випуску продукції;

РВ – середньорічний виробіток продукції на одного працівника у поточних цінах.

Схематично цей зв’язок можна подати, як на рис.2.2.

Рентабельність персоналу (Р>П>)

Середньорічний виробіток продукції на одного працівника (РВ)

Рентабельність виробництва продукції (Р>ВП>)

Частка реалізованої продукції у загальному обсязі її випуску (Ч>РП>)

Рентабельність обороту (Р>об>)

Рис. 2.2. Структурно-логічна факторна модель рентабельності персоналу

Таблиця 2.10 Дані для факторного аналізу рентабельності персоналу

|

Показник |

Значення показника |

Зміни |

|

|

t>0> |

t>1> |

||

|

Прибуток від реалізації продукції, тис. грн. |

17900 |

19596 |

+1396 |

|

Серенднььоблікова чисельність працівників, чол. |

200 |

202 |

+2 |

|

Виручка від реалізації продукції, тис. грн. |

95250 |

99935 |

+4685 |

|

Випуск продукції в поточних цінах, тис. грн. |

96000 |

104300 |

+8300 |

|

Частка виручки у вартості випущеної продукції, % |

99,22 |

95,81 |

-3,41 |

|

Прибуток на одного працівника, тис. грн. |

89,5 |

95,5 |

+6,0 |

|

Рентабельність обороту, % |

18,79 |

19,30 |

+0,51 |

|

Середньорічний виробіток продукції на одного працівника (в поточних цінах), тис. грн. |

480 |

516,33 |

+36,33 |

|

Середньорічний виробіток продукції на одного працівника (в цінах базового періоду), тис. грн. |

480 |

499,01 |

+19,01 |

За даними моделі і даними табл. 2.10 можна визначити, як змінився прибуток на одного працівника за рахунок:

1) продуктивності праці (середньорічного виробітку):

(2.16)

(2.16)

тис. грн.

тис. грн.

2) частки реалізованої продукції в загальному її випуску:

(2.17)

(2.17)

тис. грн.

тис. грн.

3) рентабельності продажів:

(2.18)

(2.18)

тис. грн

тис. грн

де ∆Рп – зміна прибутку;

РВ - Середньорічний виробіток продукції на одного працівника;

Чрп – чиста виручка від реалізації продукції;

Роб – рентабельність обороту.

Разом: +6,00 тис. грн.

Ця модель зручна ще й тим, що дає змогу пов’язати фактори зростання продуктивності праці з темпами зростання рентабельності персоналу. Для цього зміну середньорічного виробітку продукції за рахунок і-го фактора потрібно помножити на базову частку реалізованої продукції в загальному її випуску і на базовий рівень рентабельності обороту.

Із табл. 2.11 видно, як змінився прибуток на одного працівника за рахунок факторів, що формують рівень середньорічного виробітку промислово-виробничого персоналу. Від’ємний результат впливу окремих факторів можна розцінювати як невикористаний резерв підвищення ефективності використання трудових ресурсів на підприємстві.

Таблиця 2.11 Розрахунок впливу факторів зміни річного виробітку на рівень рентабельності персоналу

|

Фактори зміни середньорічного виробітку |

Розрахунок впливу |

Зміна прибутку на одного працівника, тис. грн. |

|

1 |

2 |

3 |

|

1. Частка робітників у загальній чисельності персоналу |

+10,08*0,9922*18,79/100 |

+1,88 |

|

2. Кількість днів, які відпрацював один робітник за рік |

-22,27*0,9922*18,79/100 |

-4,15 |

|

3. Середня тривалість робочого дня |

-8,83*0,9922*18,79/100 |

-1,65 |

|

4. Середньогодинний виробіток |

+40,03*0,9922*18,79/100 |

+7,46 |

|

5. Зміна рівня відпускних цін |

(516 - 499,01)*0,9922*18,79/100 |

+3,23 |

|

Усього |

36,33*0,9922*18,79/100 |

+6,77 |

|

5.1. Організація виробництва (інтенсивність праці) |

+16,09*0,9922*18,79/100 |

+3,0 |

|

5.2. Підвищення технічного рівня виробництва |

+15,01*0,9922*18,79/100 |

+2,8 |

|

5.3. Непродуктивні витрати робочого часу |

-2,46*0,9922*18,79/100 |

-0,46 |

|

5.4. Структура виробництва |

+11,39*0,9922*18,79/100 |

+2,12 |

|

Усього |

+7,46 |

2.3 Аналіз соціальної захищеності робітників

Аналіз забезпеченості підприємства трудовими ресурсами слід проводити у тісному зв'язку з вивченням виконання плану соціального розвитку підприємства за такими групами показників:

підвищення кваліфікації працівників;

поліпшення умов праці та зміцнення здоров'я працівників;

поліпшення соціально-культурних і житлово-побутових умов;

соціальна захищеність членів трудового колективу.

Для аналізу використовують такі форми плану економічного і соціального розвитку, як "Підвищення рівня кваліфікації й освіченості кадрів", "Основні показники з поліпшення умов і охорони праці, зміцнення здоров'я працівників", "План поліпшення соціально-культурних і житлово-побутових умов персоналу і членів їхніх сімей", колективний договір у частині соціального захисту працівників підприємства і пенсіонерів, а також звітні дані про виконання намічених заходів для соціального розвитку підприємства і підвищення рівня соціальної захищеності членів трудового колективу.

Аналізуючи динаміку і виконання плану з підвищення кваліфікації працівників підприємства, вивчають такі показники, як відсоток працівників, що навчаються у вищих, середніх, середніх спеціальних навчальних закладах, у системі підготовки робочих кадрів на підприємстві; чисельність і відсоток працівників, що підвищують свою кваліфікацію; відсоток працівників, зайнятих некваліфікованою працею, тощо. Показники соціально-кваліфікаційної структури мають також відображати організацію перекваліфікації і працевлаштування вивільнених працівників.

Виконання і перевиконання плану з підвищення кваліфікації працівників сприяє зростанню продуктивності їхньої праці і позитивно характеризує роботу підприємства.

Для оцінювання заходів з поліпшення умов праці і зміцнення здоров'я працівників використовують такі показники:

забезпеченість робітників санітарно-побутовими приміщеннями;

рівень санітарно-гігієнічних умов праці;

рівень частоти травматизму з розрахунку на 100 осіб;

відсоток працівників з професійними захворюваннями;

відсоток загальної захворюваності працівників;

кількість днів тимчасової непрацездатності на 100 осіб;

відсоток працівників, що зміцнили своє здоров'я в санаторіях, профілакторіях, будинках відпочинку, за туристичними путівками і т. д.

Аналізують також виконання заходів з охорони праці і техніки безпеки.

Соціально-культурні і житлово-побутові умови працівників та членів їхніх сімей характеризуються такими показниками, як забезпеченість працівників житлом, виконання плану з будівництва нового житла, наявність і будівництво об'єктів соцкультпобуту, дитячих ясел і садків, профілакторіїв, санаторіїв, будинків відпочинку, упорядкування населених пунктів, обладнання житлового фонду комунальними зручностями (водогін, опалення, каналізація, газ) і т. д.

Велику увагу приділяють питанням соціальної захищеності членів трудового колективу, розв'язання яких із розвитком ринкових відносин все більше покладають на підприємства. Найтиповішими напрямами соціального захисту, які визначають у колективних договорах, є надання матеріальної допомоги, і передовсім багатодітним сім'ям, забезпечення працівників підприємства садово-городніми ділянками, надання безпроцентних позик на будівництво житла, відпуск будівельних матеріалів за зниженими цінами, реалізація продукції підсобного сільського господарства за зниженими цінами, надання допомоги на лікування, придбання путівок, одноразової допомоги при виході на пенсію, до ювілейних дат, до весілля, відпустки, часткова оплата харчування, проїзду тощо.

Особливо актуальними питання соціальної захищеності працівників є для тих підприємств, які перебувають на межі банкрутства. Це заходи для збереження робочих місць, недопущення масового звільнення працівників, фінансової підтримки частини звільнених працівників, що бажають зайнятися підприємницькою діяльністю, заходи з дострокового переведення на пенсію працівників передпенсійного віку, тимчасового обмеження зростання заробітної плати, переходу на неповний робочий день і неповний робочий тиждень, щоб зберегти чисельність персоналу. Одним із заходів пом'якшення соціальних наслідків кризи неспроможних підприємств є першочергове надання працівникам, що звільняються, можливості влаштуватися на вакантні місця за іншими, суміжними спеціальностями з можливістю перекваліфікації.

Для підтримки виробничого потенціалу підприємства важливо зберегти робочі місця для випускників коледжів, професійних училищ, шкіл.

У процесі аналізу вивчають виконання колективного договору за всіма його напрямами, а також динаміку основних показників як за загальною сумою, так і з розрахунку на одного працівника. Для повнішого оцінювання проводять міжфірмовий порівняльний аналіз. На завершення аналізу розробляють конкретні заходи, спрямовані на підвищення рівня соціального захисту персоналу підприємства, поліпшення умов його праці, соціально-культурних і житлово-побутових умов, які враховують, розробляючи план соціального розвитку і колективний договір на наступний рік.

Аналіз

використання трудових ресурсів на

підприємстві, рівня продуктивності

праці необхідно розглядати в тісному

зв'язку з оплатою праці. Зі зростанням

продуктивності праці утворюються

реальні передумови для підвищення рівня

її оплати. При цьому кошти на оплату

праці потрібно використовувати так,

щоб темпи зростання продуктивності

праці обганяли темпи зростання її

оплати. Тільки за таких умов утворюються

можливості для нарощування темпів

розширеного відтворення.

Аналіз

використання трудових ресурсів на

підприємстві, рівня продуктивності

праці необхідно розглядати в тісному

зв'язку з оплатою праці. Зі зростанням

продуктивності праці утворюються

реальні передумови для підвищення рівня

її оплати. При цьому кошти на оплату

праці потрібно використовувати так,

щоб темпи зростання продуктивності

праці обганяли темпи зростання її

оплати. Тільки за таких умов утворюються

можливості для нарощування темпів

розширеного відтворення.

У зв'язку з цим аналіз використання коштів на оплату праці на кожному підприємстві має велике значення. У процесі його слід проводити систематичний контроль за використанням фонду заробітної плати (оплати праці), виявляти можливості економії коштів за рахунок зростання продуктивності праці і зниження трудомісткості продукції.

Фонд заробітної плати згідно з чинною інструкцією органів статистики включає не лише фонд оплати праці, що належить до поточних витрат підприємства, а й виплати за рахунок коштів соціального захисту і чистого прибутку, що залишається в розпорядженні підприємства. Відомості про використання коштів, які спрямовуються на споживання, подано в табл. 2.12.

Таблиця 2.12 Аналіз використання коштів, що спрямовуються на споживання

|

Вид оплати |

Сума, тис. грн. |

||

|

t>0> |

t>1> |

Зміни |

|

|

1 |

2 |

3 |

4 |

|

1. Фонд оплати праці |

20500 |

21465 |

+965 |

|

1.1. За відрядними розцінками |

10630 |

11180 |

+550 |

|

1.2. За тарифними ставками та окладами |

6580 |

6349 |

-231 |

|

1.3. Премії за виробничими результатами |

1400 |

1545 |

+145 |

|

1.4. Доплати за професійну майстерність |

500 |

520 |

+20 |

|

1.5. Доплати за роботу в нічний час, надурочні години, святкові дні |

- |

80 |

+80 |

|

1.6. Оплата щорічних і додаткових відпусток |

1390 |

1491 |

+101 |

|

1.7. Оплата пільгових годин підлітків, перерв у роботі матерів-годувальниць |

- |

- |

- |

|

1.8. Доплати до середнього рівня |

- |

- |

- |

|

1.9. Оплата простоїв |

- |

300 |

+300 |

|

1.10. Оплата сумісників |

- |

- |

- |

|

2. Виплати за рахунок прибутку |

5860 |

6145 |

+285 |

|

2.1. Винагорода за результати роботи за підсумками року |

1800 |

1850 |

+50 |

|

2.2. Матеріальна допомога |

700 |

720 |

+20 |

|

2.3. Одноразові виплати пенсіонерам |

30 |

45 |

+15 |

|

2.4. Оплата відпусток понад встановлені строки |

- |

- |

- |

|

2.5. Стипендії студентам і плата за навчання |

150 |

150 |

- |

|

2.6. Погашення позик працівників на будівництво житла |

600 |

600 |

- |

|

2.7. Оплата путівок на відпочинок і лікування |

220 |

250 |

+30 |

|

2.8. Виплата дивідендів за цінними паперами |

2360 |

2530 |

+170 |

|

3. Виплати за рахунок фонду соціального захисту |

940 |

1100 |

160 |

|

3.1. допомоги сім’ям, які виховують дітей |

150 |

160 |

+10 |

|

3.2. Допомоги у зв’язку з тимчасовою непрацездатністю |

540 |

740 |

+200 |

|

3.3. Вартість профспілкових путівок |

250 |

200 |

-50 |

|

Усього коштів, спрямованих на споживання |

27300 |

28710 |

+1410 |

|

Частка у загальній сумі, %: |

|||

|

- фонду оплати праці |

75,0 |

74,8 |

-0,2 |

|

- виплат із прибутку |

21,5 |

21,4 |

-0,1 |

|

- виплат за рахунок фонду соціального захисту |

3,5 |

3,8 |

+0,3 |

Найбільшу частку в складі коштів, використаних на споживання, становить фонд оплати праці, що включається в собівартість продукції.

Приступаючи до аналізу використання фонду заробітної плати, що включається в собівартість продукції, передусім необхідно розрахувати абсолютне і відносне відхилення фактичної його величини від планової.

Абсолютне відхилення (∆ФЗП>абс>) визначають порівнянням фактично використаних коштів на оплату праці у звітному періоді (ФЗП>1>) з базовою величиною фонду заробітної плати (ФЗП>0>) у цілому за підприємством, виробничими підрозділами і за категоріями працівників:

(2.19)

(2.19)

тис. грн.

тис. грн.

Однак слід мати на увазі, що абсолютне відхилення само по собі не характеризує використання фонду зарплати, оскільки цей показник визначають без урахування змін обсягу виробництва продукції.

Відносне відхилення розраховують як різницю між фактично нарахованою сумою зарплати у звітному періоді і його базовою величиною, скоригованою на індекс обсягу виробництва продукції, який у нашому прикладі становить 1,026 (16440/16023). При цьому необхідно враховувати, що коригується тільки змінна частина заробітної плати, яка змінюється пропорційно обсягу виробництва продукції. Це зарплата робітників за відрядними розцінками, премії робітникам і управлінському персоналу за виробничими результатами і сума відпускних, що відповідає частці змінної зарплати.

Постійна частина оплати праці не змінюється при збільшенні чи спадові обсягу виробництва (зарплата робітників за тарифними ставками, зарплата службовців за окладами, усі види доплат, оплата праці працівників непромислових виробництв і відповідна їм сума відпускних). Дані для розрахунку подано в табл. 2.13.

Таблиця 2.13 Початкові дані для аналізу фонду заробітної плати

|

Вид оплати |

Сума, тис. грн. |

||

|

t>0> |

t>1> |

Зміни |

|

|

1 |

2 |

3 |

4 |

|

1. Змінна частина оплати праці робітників |

12030 |

12725 |

+695 |

|

1.1. За відрядними розцінками |

10630 |

11180 |

+550 |

|

1.2. Премії за виробничими результатами |

1400 |

1545 |

+145 |

|

2. Постійна частина оплати праці робітників |

3272 |

3709 |

+437 |

|

2.1. Почасова оплата праці за тарифними ставками |

2772 |

2809 |

+37 |

|

2.2. Доплати |

500 |

900 |

+400 |

|

2.2.1. За надурочний час роботи |

- |

80 |

+80 |

|

2.2.2. За стаж роботи |

500 |

520 |

+20 |

|

2.2.3. За простої з вини підприємства |

- |

300 |

+300 |

|

3. Вся оплата праці робітників без відпускних |

15302 |

16434 |

+1132 |

|

4. Оплата відпусток робітників |

1390 |

1491 |

+101 |

|

4.1. Що належить до змінної частини |

1090 |

1155 |

+65 |

|

4.2. Що належить до постійної частини |

300 |

336 |

+36 |

|

5. Оплата праці службовців |

3808 |

3540 |

-268 |

|

6. Загальний фонд заробітної плати |

20500 |

21465 |

+965 |

|

6.1. Змінна частина (п.1+п.4.1) |

13120 |

13880 |

+760 |

|

6.2. Постійна частина (п.2+п.4.2+п.5) |

7380 |

7585 |

+205 |

|

7. Частка у загальному фонді зарплати, %: |

|||

|

- змінної частини |

64,0 |

64,66 |

+0,66 |

|

- постійної частини |

36,0 |

35,34 |

-0,66 |

На основі даних таблиці визначимо відносне відхилення фонду заробітної плати з урахуванням змін обсягу виробництва продукції:

(2.20)

(2.20)

тис.

грн.,

тис.

грн.,

де ∆ФЗП>відн> – відносне відхилення фонду заробітної плати;

ФЗП>1> – фонд зарплати фактичний у звітному періоді;

ФЗП>ск> – фонд зарплати плановий, скоригований на індекс обсягу випуску продукції;

ФЗП>зм.0> – змінна сума базового фонду зарплати;

ФЗП>пост.0> – постійна сума базового фонду зарплати;

І>ВП >– індекс обсягу випуску продукції.

Розраховуючи відносне відхилення фонду зарплати, можна застосувати так званий поправочний коефіцієнт (К>П>), який відображає частку змінної зарплати в загальному фонді. Він показує, на яку частку відсотка слід збільшити базову величину фонду зарплати за кожний процент приросту випуску продукції (∆ВП%):

(2.21)

(2.21)

тис. грн.

тис. грн.