Анализ эффективности деятельности по управлению предприятием ОАО "Балаковорезинотехника" в условиях кризиса

Содержание

Введение

1. Теоретические аспекты организации управления предприятием в условиях кризиса

1.1 Понятие "кризис" с точки зрения управления предприятием, признаки его проявления в организации

1.2 Методы идентификации кризисных явлений в организации

1.3 Необходимость изменения принципов управления предприятием в условиях кризиса

2. Анализ эффективности деятельности по управлению предприятием ОАО "Балаковорезинотехника" в условиях кризиса

2.1 Организационно- экономическая характеристика предприятия ОАО "БРТ"

2.2 Анализ вероятности кризиса в управленческой среде предприятия ОАО "БРТ"

2.3 Оценка вероятности кризиса в финансовой среде предприятия ОАО "БРТ"

3. Разработка мероприятий по совершенствованию системы управления ОАО "Балаковорезинотехника" для выхода из кризиса

3.1 Возможные направления совершенствования

3.2 Реструктуризация системы управления и формирование структуры управления предприятием устойчивой к современному кризису

Заключение

Список использованных источников

Приложения

Введение

Термины "антикризисная политика", "антикризисное управление" возникли сравнительно недавно. Считается, что причина их появления это реформирование российской экономики и возникновение большого количества предприятий, находящихся на грани банкротства. Кризис некоторых предприятий - это нормальное явление рыночной экономики, в которой, по аналогии с теорией дарвина, выживают сильнейшие. Предприятие же, которое не соответствует "окружающей среде", должно либо приспособиться, и использовать свои сильные стороны, либо исчезнуть.

Современная экономическая действительность заставляет руководителей предприятий постоянно принимать решения в условиях неопределенности. В условиях финансовой и политической нестабильности, коммерческая деятельность чревата различными кризисными ситуациями, результатом которых может стать несостоятельность или банкротство.

Термин "антикризисное управление" становится все более популярным и актуальным в среде менеджеров. Все больше руководителей различного ранга понимают необходимость, важность знаний и навыков в области диагностики кризисных явлений с целью своевременной разработки мероприятий по предотвращению негативных явлений.

Теория и практика антикризисного управления в России динамично развивается, о чем свидетельствует пристальное внимание к этой проблематике специалистов в области антикризисного управления, юристов, экономистов, научных работников, органов власти.

На современном этапе социально-экономического развития страны, по-прежнему, выявляется необходимость в подготовке специалистов, владеющих современной методологией и знаниями механизмов антикризисного управления предприятием на основе системного и комплексного подхода, основанного на диагностике, выявлении, предотвращении или устранении неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии специальной программы, имеющей стратегический характер.

Причиной банкротства российских предприятий в период общего кризиса являются слишком неблагоприятные макроэкономические условия: нарушение традиционных хозяйственных связей, спад спроса, резкие трудно прогнозируемые изменения экономической политики правительства, нестабильность финансового рынка. Это лишний раз подтвердилось 17 августа 1998 г. (в связи с дефолтом на фондовых рынках). В этой связи, особенно актуальной становится проблема управления несостоятельными предприятиями именно в условиях переходной экономики.

Только применение комплекса методов из различных разделов экономики может дать сегодня тот необходимый экономический эффект и вывести российские предприятия из того кризисного состояния, в котором они находятся.

Общим проблемам управления, посвящены работы таких российских и зарубежных ученых как Ансоффа И., Астахова В., Гительмана Л., Ковалева А., Уткина Э. и многих других.

Но работ, посвященных организации процесса управления предприятиями, находящимися в кризисном состоянии, в настоящее время очень мало. Отдельные публикации основное внимание уделяют кризису как таковому, другие публикации в основном касаются проблем описательно, без четких алгоритмов и расчетов. Практически отсутствуют источники, в которых бы алгоритмы антикризисного управления описывались с точки зрения системного анализа.

Поэтому возникла необходимость написания данного проекта, посвященной обобщению теоретических исследований и практических наработок антикризисного управления в современных экономических условиях.

Все вышеизложенное обуславливает актуальность избранной темы дипломного проекта.

Цель исследования разработка теоретических основ и практических рекомендаций по управлению промышленным предприятием в условиях переходной экономики России. Для достижения поставленной цели в дипломном проекте решаются следующие задачи:

1.Обобщение существующих теоретических подходов к управлению предприятием в условиях кризиса.

2. Необходимость изменения принципов управления предприятием в условиях кризиса.

3. Анализ эффективности деятельности по управлению предприятием в условиях кризиса.

4.Разработка мероприятий совершенствования системы управления предприятием для выхода из кризиса.

Объектом исследования выступает антикризисное управление предприятиям ОАО "Балаковорезинотехника" в переходный период развития экономики страны.

Предмет исследования теоретические и практические вопросы применения антикризисного управления предприятием ОАО "Балаковорезинотехника" (ОАО "БРТ") в переходный период развития экономики России.

Теоретические аспекты организации управления предприятием в условиях кризиса

Понятие "кризис" с точки зрения управления предприятием в условиях кризиса

В современной литературе еще не установилось общепризнанного представления о кризисах в развитии социально- экономической системы. Бытовала точка зрения, что кризисы являются характерной чертой капиталистического способа производства и должны отсутствовать при социалистическом. В прошлом существовали даже такие теоретические положения, что при социализме нет кризисов, есть только "трудности роста". Многие годы в нашей стране само это понятие было, скорее, идеологическим, нежели реальным фактором разработки экономической политики развития производства.

Понятие "кризис" теснейшим образом связано и с понятием "риск", которое в той или иной мере влияет на методологию разработки любого управленческого решения. Исключите из него ожидание кризиса, и пропадет острота восприятия риска, станут неожиданными и от этого еще более тяжелыми не только кризисные ситуации, но и вполне обычные ошибки.

Кризис- это крайнее обострение противоречий в социально- экономической системе (организации), угрожающее ее жизнестойкости в окружающей среде.

Причины кризиса могут быть различными. Они делятся на объективные, связанные с циклическими потребностями модернизации и реструктуризации, и субъективные, отражающие ошибки в управлении, а также природные, характеризующие явления климата, землетрясения и др.

Причины кризиса могут быть внешними и внутренними.

Первые связаны с тенденциями и стратегией макроэкономического развития или даже развития мировой экономики, конкуренцией, политической ситуацией в стране, вторые- с рискованной стратегией маркетинга, внутренними конфликтами, недостатками в организации производства, несовершенством управления, инновационной и инвестиционной политикой.

Если понимать кризис таким образом, можно констатировать то обстоятельство, что опасность кризиса существует всегда и его необходимо предвидеть и прогнозировать.

Последствия кризиса могут вести к резким изменениям или мягкому продолжительному и последовательному выходу, и послекризисные изменения в развитии организации бывают долгосрочными и краткосрочными, качественными и количественными, обратимыми и необратимыми.

Разные последствия кризиса определяются не только его характером, но и антикризисным управлением, которое может или смягчать кризис или обострять его. Возможности управления в этом отношении зависят от цели, профессионализма, искусства управления, характера мотивации, понимания причин и последствий, ответственности.

С точки зрения кризисного управления кризис- это: и прекращение нормального процесса, и непредвиденное событие, ставящее под угрозу стабильность предприятия, и внезапное серьезное происшествие, обладающее потенциалом повредить или даже разрушить репутацию кампании.

М. Реджестер, один из ведущих специалистов в области управления кризисами, дает такое определение: "Кризис – это событие, по вине которого компания попадает в центр не всегда доброжелательного внимания СМИ и других внешних целевых аудиторий, в том числе акционеров, профсоюзных организаций, движений в защиту окружающей среды, которое по той или иной причине вполне законно интересуются действиями организации".Здесь представлены все существенные аспекты кризисной ситуации: событие произошло, его уже не изменить; следует немедленно заняться "лечением" информационного представления события; информационное представление события в сильной степени начинает развиваться в независимой от нас плоскости.

Существует следующая типология кризисов и возможных сценариев их развития:

Внезапные кризисы, когда нет времени для подготовки и планирования. Сюда подпадает крушение самолета, землетрясение, пожар, гибель первого лица, что требует заранее согласованных между ведущими управленцами действий, чтобы не дать развиться непониманию, конфликту, задержке в реакции.

Возникающий кризис дает время для исследования и планирования, где задачей становится проведение коррекции, до того, как кризис перейдет в критическую фазу.

Постоянные кризисы, которые могут длиться месяцами или годами, несмотря на усилия по их приостановке. Под это определение, к примеру, подпадают слухи.

Исследователи выделяют еще одну типологию кризисов:

Кризисы – происшествия. Сюда входят кризисы экологического характера, связанные с деятельностью предприятий, несущих урон и угрозу окружающей среде и жизнедеятельности человека; кризисы, вызванные ошибками в процессе производства продукта; кризисы из- за прямых угроз предприятию в форме шантажа.

Социальные кризисы. Это кризисные ситуации, обусловленные социальной структурой и социально- производственными связями предприятий в обществе. Например, забастовки.

Экономические или финансовые кризисы. Это кризисы, связанные с деятельностью компаний на финансовом рынке. Последствия таких кризисов могут привести к полному исчезновению фирм или их поглощению другими. Однако считается, что вышеперечисленные типологии нуждаются в существенном дополнении, что непосредственным образом будет сказываться на процессе управления кризисной ситуацией.

Понятие "кризис на предприятии" описывает в современной экономической литературе различные феномены в жизни предприятия, от просто помех в функционировании через различные конфликты вплоть до уничтожения предприятия.

Далее кризис предприятия можно понимать как незапланированный и не желаемый, ограниченный по времени процесс, который в состоянии существенно помешать или даже сделать не возможным функционирование предприятия. Вид находящихся под угрозой основополагающих целей предприятия и размер этой угрозы определяет силу кризиса.

Кризис предприятия представляет собой переломный момент в последовательности процессов событий и действий. Типичным для кризисной ситуации является два варианта выхода из нее, или это ликвидация предприятия как экстремальная форма, или успешное преодоление кризиса.

Промежутки между началом и завершением кризиса бывают разной длительности. С одной стороны есть продолжительные, слабо ускоряющиеся кризисные процессы, с другой стороны существуют неожиданно возникающие кризисные процессы, высокой интенсивности и с коротким сроком развития. Кризис может абсолютно неожиданно проявиться во время гармоничного развития предприятия и носить характер непреодолимой катастрофы или возникнуть в соответствии с предположениями и расчетами. Но в редких случаях кризис появляется неожиданно, т.е. без какого-либо предупреждения для специалистов предприятия.

При кризисе господствует нехватка времени и решений. Оценка ограниченного времени для принятия решений зависит от состояния кризиса и определяет этим нехватку времени или срочность решения проблем.

При кризисе важной является проблема управления. Высокая комплексность управления в условиях кризиса позволяет, с одной стороны, оказывать влияние на развитие автономных процессов и охватывает, с другой стороны, специфическую проблематику руководства: необходимость его высокого качества и наличие только двух вариантов конечного результата действий менеджмента, т.е. возможно либо банкротство, либо успешное преодоление кризиса.

Снижение прибыльности предприятия означает и снижение его цены. Цена предприятия – это приведенные к настоящему времени потоки выплат кредиторам и акционерам. Цена может упасть ниже суммы обязательств кредиторам. Это означает, что акционерный капитал исчезает, значит наступает полное банкротство.

Таким образом, процесс, первым признаком которого является относительное снижение прибыльности, может привести предприятие к банкротству.

Падение прибыльности предприятия до уровня ниже стоимости его капитала следует рассматривать как следствие проявления ряда факторов.

Банкротство предприятия и является результатом одновременного совместного негативного действия внешних и внутренних факторов, доля "вклада" которых может быть различной. Так, по имеющимся оценкам, в развитых странах с устойчивой политической и экономической системой к банкротству на 1/3 причастны внешние факторы и на 2/3 – внутренние. Внешние факторы могут быть международными и национального характера.

Наиболее сильным внешним фактором банкротства являются так называемые технологические разрывы – крупные научно – технические сдвиги, при которых по оценкам специалистов в семи случаях из десяти прежние предприятия, лидеры в своей области на определенном рынке, становятся отстающими.

Не менее многочисленны и внутренние факторы, определяющие развитие предприятия и являющиеся результатом его деятельности. В самом общем виде их можно сгруппировать по пяти основным группам:

- конкурентная среда и позиция предприятия;

- принципы деятельности;

- ресурсы и их использование;

- применяемые маркетинговые стратегии и политики;

- качество и уровень финансового менеджмента.

Другим важным фактором возможной неудачи предприятия является чрезмерные издержки производства продукции из- за значительной доли непроизводительных затрат. Пути сокращения их достаточно подробно исследованы в экономической литературе и известны практикам: сокращение устаревших и излишних производственных мощностей, удешевление технологических процессов, их интенсификация, устранение брака, потерь от нерационального использования рабочего времени, сокращение управленческих расходов за счет рационализации организационной и производственной структур, продажа и ликвидация убыточных производств, освоение производства высокорентабельной продукции.С этими мероприятиями зачастую связывают и повышение конкурентоспособности продукции предприятия. Однако здесь необходимо учитывать и конъюнктурные процессы, происходящие на рынке.

В литературных источниках последних лет отмечается, что весьма эффективным является участие предприятия в рациональном разделении труда, в частности субподрядным способом производства на основе договорных отношений по отдельным изделиям или комплектующим на мелких и средних фирмах, а также создание так называемых рисковых предприятий, способных быстрее внедрять и отрабатывать новые технологии, реагировать на изменения требований рынка.

Для российских предприятий представляется весьма сложным выделить приоритетность всех отмеченных факторов. И все- таки в настоящее время, даже с учетом низкой деловой активности, на финансовое состояние предприятий в большей степени воздействуют внешние факторы ( в отличие от западных фирм, где на них приходится 1/3). Из них главный фактор- политическая, экономическая и финансовая нестабильность, вызывает неуверенность предпринимателей в успешности ( и даже, по- видимому, возможности) деятельности, отражается на всех составляющих организации производства, материально- технического обеспечения, сбыта продукции.

К этой приоритетной группе факторов следует, разумеется, отнести и высокие темпы инфляции в России. Несмотря на некоторое замедление ее темпов в последнее время, постоянные инфляционные ожидания отнюдь не способствуют реализации предприятиями своих стратегических целей. Сопряженные с недостаточно гибкой, а зачастую попросту разорительной, особенно для диверсифицирующихся предприятий, налоговой системой государства, кредитной политикой, высокие для конечного потребителя цены стимулируют не расширение производства, а его сокращение. Высокие цены, назначаемые предприятиями на свою продукцию, зачастую имеют причиной не столько необоснованную ценовую политику этих предприятий, сколько внешние ценообразующие факторы. А это ведет в свою очередь к падению конкурентоспособности товаров и снижению потребительского спроса.

Последствия негативного воздействия тех или иных факторов можно предвидеть, а значит своевременно принять соответствующие меры к их устранению или ослаблению, если постоянно отслеживать признаки возможного ухудшения финансового состояния предприятия. Эти признаки, разумеется, не имеют абсолютной силы и должны рассматриваться в совокупности с другими показателями хозяйственной деятельности. Они являются поводом к тщательному исследованию финансового состояния как со стороны руководителей и акционеров, так и заказчиков и кредиторов. Источником информации для подобной диагностики может служить официальная бухгалтерская отчетность, особенно если ее сопоставить с данными за несколько отчетных периодов.

Кризис в России, безусловно, существует, его симптомы стали очевидны уже летом 2008 года. Мировой финансовый кризис лишь подстегнул необратимые процессы в российской экономике. Еще до того, как заговорили о финансовой катастрофе, надвигающейся с запада, наша экономика столкнулась с рядом проблем, которые требовали решения давно, но стали критическими в последние месяцы. В промышленности значительно выросли затраты на электроэнергию и трудовые издержки. Развитие подавляющего большинства предприятий стало происходить исключительно за счет инвестирования дополнительных средств, а не благодаря оптимизации производственного процесса. Трагизм ситуации заключается в том, что, имея внутренние ресурсы и возможность привлечь инвестиции, российские предприятия не вышли на качественно новый уровень организации производства и управления. Новый перспективный проект под руководством команды талантливых профессионалов может не иметь успеха, если он реализуется на базе предприятия, где схема производственного процесса неэффективна и технологическое обеспечение не соответствует современным требованиям. Именно такую историю мы наблюдали и продолжаем наблюдать на российском рынке. Инфраструктура и средства производства на предприятиях устарели, современные управленческие, информационные и промышленные технологии только начинают вводиться.

1.2 Методы идентификации кризисных явлений в организации

Своевременное распознавание признаков и природы кризиса, его локализация, использование элементов исследования как меры превентивной санации и восстановления платежеспособности составляют суть целей диагностики в антикризисном управлении. Проблема диагностики в антикризисном управлении относится к числу малоисследованных в отечественной экономической и управленческой науке. Вместе с тем, благодаря исследованиям в области теории искусственного интеллекта и информации, экспертных систем, теории игр, вероятностей и статистических решений, математической статистики, статистической теории распознавания, а также накопленному опыту диагностической деятельности в медико-биологических и технических науках диагностика изучалась самостоятельно как особый познавательный процесс.

Любое предприятие есть система потому, что состоит из взаимосвязанных элементов, связей, отношений и представляет собой их целостность. Система может находиться в устойчивом либо в неустойчивом состоянии. Процессы развития систем цикличны и не все процессы управляемы. Нарастание сложности организации и производства требует реконструкции управления, его опережающего развития.

Управление сложными системами априори является антикризисным на всех этапах функционирования и развития, а умение предвидеть, распознать приближающийся кризис, который тоже нельзя рассматривать как статичное состояние, должно определять эффективность управленческих решений. Таким образом, антикризисное управление можно определить как систему управленческих мер и решений по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики. Оно должно охватывать все стадии развития кризисного процесса, в том числе и его профилактику, предупреждение.

Одной из существенных особенностей кризиса и, соответственно, субъективной реакции является фактор времени. Время, как известно, всегда имеет экономическую цену, особенно значимую в период кризиса.

На необходимость учета временных параметров при диагностике степени неплатежеспособности предприятия обращено внимание и в ряде нормативных документов. В соответствии с этими актами, на практике в числе абсолютных показателей финансового состояния предприятия используется коэффициент восстановления (утраты) платежеспособности. Этот коэффициент, в отличие от коэффициентов текущей ликвидности и обеспечения собственными средствами, имеет четкие факторные временные параметры, т.е. начало и конец отчетного периода в месяцах года. Таким образом, особенностью антикризисного управления является дефицит времени на принятие управленческого решения и на реализацию антикризисных процедур.

Система антикризисного управления обладает свойствами, которые придают особенный механизм управлению: гибкость и адаптивность, способность к диверсификации и своевременного ситуационного реагирования, а также эффективно использовать потенциал предприятия и неформальные методы управления. Эти особенности механизма антикризисного управления обусловлены и задачами, которые решает диагностика: своевременное распознавание симптомов, факторов и причин приближающегося кризиса, классификация его и выработка мер, которые необходимо принять. Объектом диагностики помимо самой социально-экономической системы могут быть и её элементы.

В зависимости от целей существуют различные стратегии антикризисного управления, но для каждой из них важно своевременное распознавание кризисной ситуации, определение причин, симптомов и факторов кризиса.

Антикризисное управление актуализирует функциональные аспекты по выявлению и преодолению причин, препятствующих оздоровлению предприятия, и радикализации мер, восстанавливающих его платежеспособность. По мнению некоторых авторов, для предприятий, достигших стадии развития и подъема в своем жизненном цикле, экономическая сторона кризиса и, следовательно, необходимость диагностики выражается в дефиците денежных средств, необходимых для ведения производства и расчетов с кредиторами. Но этот подход, по мнению автора, страдает абстрактностью, так как не учитывает индивидуальные особенности жизненного цикла предприятия, в котором возможны кризисы, обусловленные процессом развития и роста, возрастом и размерами организации.

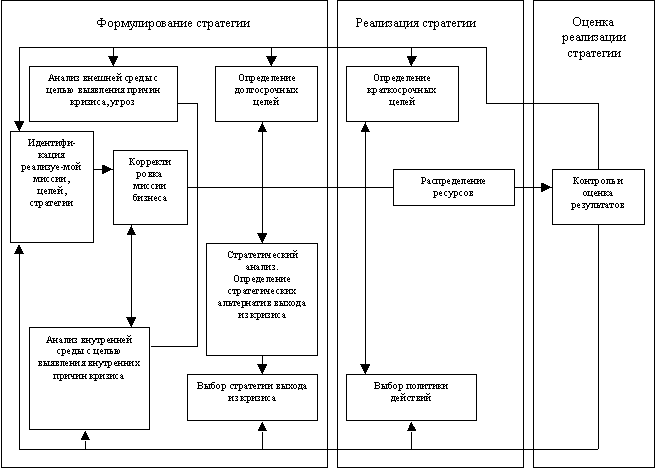

Реструктуризация предприятия и программа стабилизации финансово-экономического состояния требуют экстренных мер по изысканию средств для их осуществления. В случае непринятия таких оперативных мер наступает кризис ликвидности и банкротство (результат регрессии четвертой стадии). Особенность диагностики на этой стадии заключается в расчете диагностической ценности признаков, характеризующих кризис и уровень риска при принятии управленческих решений для экстренного варианта нахождения оборотных средств. Например, реализация части производственных запасов, материалов, незавершенного производства ниже себестоимости в иной период была бы не оправдана, а в данной ситуации действенная, экстренная мера. Анализ условий и факторов повышения эффективности антикризисного управления предприятием приводит к необходимости введения классификации типов и видов диагностики в антикризисном управлении (рис .1)

Рис. 1. Классификация типов и видов диагностики кризисов

Для высшего руководства и собственников предприятия диагностика есть средство получения достоверной качественной информации о его реальных возможностях на начальной стадии экономического кризиса и основой для введения в действие особых методов и механизмов менеджмента. Опираясь на результаты диагностических и превентивных исследований различных сторон деятельности предприятия, менеджеры и собственники имеют возможность приступить к разработке рефлексивной модели антикризисного управления своим предприятием.

В антикризисном управлении видное место должна занимать концепция рефлексии, которая на ранних стадиях развития кризисных ситуаций выступает методологической основой модели, связывающей современные альтернативные микроэкономические теории и динамичную экономическую действительность. Необходимость построения новых "буферных", переходных и имитационных моделей вытекает из факта различий в подходах к экономике предприятия как к абстрактному объекту экономической теории или реальному объекту антикризисного управления.

Среди множества моделей управленческих систем, которые вместе с различным толкованием понятия управления размывают возможность их доказательной классификации, трудно найти сколько-нибудь значительные общие или частные модели антикризисного управления как вида менеджмента. Отсутствие таких моделей свидетельствует о правильности методологического допущения о радикальном различии абстрактного объекта теории экономической науки, включая теорию менеджмента, и реального объекта антикризисного управления.

Это различие объектов, несмотря на сходство решаемых задач (в управлении, экономическом анализе и диагностике), обнаруживается в качестве различных точек зрения. Одно дело – изучать, например, экономику с целью углубления научного знания безотносительно к реальным экономическим объектам и субъектам хозяйственной деятельности и другое дело – применять это знание в практике управления, давать экспертные оценки текущему или прошлому финансово-экономическому, хозяйственному, организационному состоянию, прогнозировать возможное будущее предприятия. Иначе говоря, это означает реализацию всего комплекса текущих и превентивных научных исследований, которые для менеджера, аудитора или консультанта по управлению конструктивно неотделимы от индивидуальной фирмы или предприятия.

Ситуация теоретически усложняется при введении ключевых фигур собственников, учредителей, акционеров, кредиторов и других субъектов отношений по поводу имущества предприятия. Следовательно, чтобы правильно оценить состояние исследуемого объекта и поставить диагноз, необходима система критериев и классификация возможных отклонений базовых параметров исследуемых объектов от их нормативных значений, определение характера отклонений и причин их вызвавших .

Диагностические исследования в антикризисном управлении должны также определять принадлежность исследуемого объекта к классу, типу, группе или выявлять нетрадиционное сочетание признаков, их диагностическую ценность для определения результата - постановки диагноза с целью ослабить или не допустить негативных воздействий.

Таким образом, подходим к выводу, что диагностика есть категория антикризисного управления, которая обладает специфическим порядком связей, структурой и функциями. Целью диагностики в антикризисном управлении является своевременное распознавание признаков и природы кризиса, а также локализация нежелательных его воздействий.

1.3 Необходимость изменения принципов управления предприятием в условиях кризиса

В условиях, когда кризис диагностирован и может быть количественно определен, а также выявлены его основные параметры, необходимо изменение принципов управления предприятием, поскольку именно управление является механизмом, способствующим или противодействующим развитию кризиса. Иначе говоря, когда кризис диагностирован и может быть охарактеризован при помощи объективных параметров, понятных для принятия решений, необходимы меры антикризисного управления.

Управление предприятием в условиях кризиса (которое правильнее было бы назвать управление кризисом или "кризис-менеджментом"), действительно отличается от управления в обычном режиме. Если весь арсенал подходов и методов последнего направлен на развитие и выживание предприятия в долгосрочном аспекте (что включает в себя, в том числе, и недопущение кризиса), то методы первого нацелены исключительно на преодоление уже назревшего кризиса, обеспечение выживания в краткосрочном аспекте. Полагаю, что только в такой трактовке антикризисное управление с точки зрения предприятия (которое не живет бесконечно долго) обретает реальный смысл.

Многие авторы (в частности, А.Г. Грязнова в книге "Антикризисный менеджмент") определяют управление предприятием в кризисной ситуации как поэтапное принятие решений по ликвидации кризисных явлений и созданию такой системы управления предприятием, которая имеет комплексный, системный характер и направлена на предотвращение или устранение неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии специальной программы, имеющей стратегический характер, позволяющей устранить временные затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, опираясь на собственные ресурсы. В этой связи представляется, что меры профилактического характера могут быть направлены только на возможные в будущем кризисы, поскольку в данный конкретный момент основной проблемой является предотвращение уже существующего кризиса. Для решения этой проблемы важным аспектом является то, на какой стадии находится диагностированный в организации кризис (помимо его параметров, которые также определяются в ходе диагностики).

Многие авторы делали попытки сформировать наиболее правильную модель развития кризиса. Более полной, на мой взгляд, является модель жизненного цикла кризиса, описанная американским ученым Стивеном Финком в его труде "CrisisManagement". Автор выделял следующие четыре стадии (рис.5):

Рис. 2. Процесс развития кризиса в организации

В период "первых сигналов" начинают проявляться самые первые симптомы кризисного (неустойчивого) состояния. Однако кризис носит все еще предупредительный характер (warningstage) –именно на этой стадии целесообразнее всего бороться с кризисом, пока он не дошел до стадии обострения. Однако практика показывает, что далеко не каждое предприятие способно идентифицировать признаки кризиса на первом этапе его жизненного цикла.

Следующая стадия – это кризис в его "классическом" понимании. Когда исследователи или менеджеры говорят о кризисе, они, как правило, подразумевают именно стадию обострения. Предприятие к этому моменту уже понесло определенные незапланированные затраты, связанные с кризисом, и еще неизвестно, какой ущерб будет нанесен хозяйствующему субъекту в дальнейшем. Для многих предприятий эта стадия жизненного цикла кризиса совпадает со стадией затухания в жизненном цикле самого предприятия.

На хронической стадии происходит реанимация предприятия. Ее еще называют "жизнь после смерти" (post-mortem). Это стадия активной, целенаправленной, возможно даже агрессивной, антикризисной политики. На этом этапе предприятию необходимо пересмотреть свою миссию и стратегию.

Стадия ликвидации кризиса неразрывно связана с положительным результатом проведенной на предприятии антикризисной политики.

Однако, как и у всех процессов, проходящих во времени, у кризиса существует и так называется стадия зарождения (некоторые авторы называют ее "зародышевой стадией"). Кризис, находящийся в стадии зарождения, еще не заметен для внешнего наблюдателя – он еще не начал проявляться, предприятие еще находится в устойчивом состоянии (в теории стратегического менеджмента этой стадии соответствует понятие "слабые сигналы"). Поэтому эту стадию можно лишь условно отнести к жизненному циклу кризиса, однако именно в этот период, в силу различных факторов как внешнего, так и внутреннего характера, складывается особая предрасположенность хозяйствующего субъекта к кризисному состоянию, что рано или поздно приведет организацию к кризисному (неустойчивому) состоянию при условии сохранения начальных параметров.

Несмотря на то, что эта стадия не может быть включена в "жизненный цикл кризиса", одна должны учитываться при формировании кризисного управления, так как именно на данной стадии при соответствующей диагностике и правильном определении параметров зарождающегося кризиса возможны наиболее эффективные меры по его ликвидации или приведению системы управления предприятия в боевую готовность для борьбы с кризисом на следующих стадиях.

Исходя из этапов жизненного цикла кризиса, можно выделить три основные функции кризисного менеджмента: превентивная (предотвращение кризиса); борьба с кризисом на первых стадиях проявления; выход из кризиса.

Можно предложить модели, характеризующие поведение хозяйствующего субъекта в кризисной ситуации, сформированные И. Ансоффом в своих трудах "Стратегии управления" и "Новая корпоративная стратегия". Когда некоторые неожиданные факторы лишь начинают влиять на фирму, их воздействие обычно остается скрытым в рамках нормальных колебаний, свойственных экономической деятельности. Таким образом, если возможная перемена не будет выявлена при помощи специального прогноза, первоначальной реакцией на нее станут меры (снижение затрат, повышение производительности труда, совершенствование производства, активизация сбыта), которые в прошлом помогали фирме корректировать периодические ухудшения ее экономических показателей. Когда меры, которые в прошлом были успешными, все чаще оказываются недействительными, становится очевидным, что фирма столкнулась с новой проблемой. Как только данные показывают, что нарастающее снижение прибыли не может быть следствием нормальных колебаний, тот час же со стороны управления следуют ответные действия. Такой тип управления называется активным управлением (активным специальным). Во многих других случаях, в особенности в крупных фирмах, имеющих многолетний опыт успешной деятельности, даже убедительных данных нередко оказывается недостаточно для того, чтобы последовала быстрая реакция. В подобных случаях реакция запаздывает по отношению к моменту рационального начала действия на определенном отрезке времени. Такое управление в кризисной ситуации называется реактивным (реакционным). Все большее число фирм применяет неэкстраполятивное прогнозирование технологии, структурное экономическое прогнозирование, сценарии и т. п., непосредственно направленные на выявление возможных изменений, возникающих в связи с дискретными отклонениями стратегического характера. Полученные таким образом прогнозы представляют собой информацию, которая в принципе дает возможность предпринять меры до события. Достаточно отдаленный горизонт прогнозов позволяет фирме завершить ответное действие до того, как возможная угроза успеет нанести ей ощутимый ущерб. Подобный тип поведения называется плановым управлением (проактивным, активным систематическим). Используя модель И. Ансоффа, а также совокупность стадий жизненного цикла кризиса, функций и методов кризисного менеджмента, можно выделить следующие типы кризисного менеджмента:

Плановое управление кризисом (стадии – зародышевая и ликвидации, функция – превентивная, метод – скоринг). Существенным моментом при данном типе кризисного менеджмента является обеспечение максимально быстрой реакции на поступающую предупредительную информацию.

Активное управление кризисом (стадия – первые сигналы, функция – борьба с кризисом на первых стадиях проявления, метод – сканирование). Важным моментом при данном типе управления является соблюдение баланса между затратами на предотвращение развития кризисного состояния и непосредственно ущербом, наносимым кризисным явлением.

Реактивное управление кризисом (стадии – обострение и хроническая, функция – выход из кризиса, метод – санация). Может осуществляться силами специально созданной команды кризисного менеджера.

Управление кризисной ситуацией на предприятии всегда было непростой задачей для руководителей фирм в условиях снижения лояльности потребителей или клиентов, но есть инструменты, с помощью которых можно бороться с подобного рода ситуациями. Несмотря на то, что для всех предприятий причины возникновения кризиса индивидуальны, можно выделить несколько универсальных инструментов управления, позволяющих преодолеть кризис: снижение затрат; стимулирование продаж; оптимизация денежных потоков; работа с дебиторами и реформирование политики коммерческого кредитования; реструктуризация кредиторской задолженности.

Наиболее верной стратегией квалифицированного российского менеджмента, ответственного за судьбу организации и персонала, может стать:

1) режим жесткой экономии в отношении непроизводственных издержек

2) сокращение непрофильных активов

3) сохранение и развитие производственного персонала, даже в ущерб другим группам

4) упор на продолжение начатых ранее инновационных процессов.

Пункты 1 и 2 позволят организациям выжить, а пункты 3 и 4 дадут шанс превратить кризис в точку роста и встретить окончание кризиса во всеоружии конкурентных преимуществ.

В целом управление компанией, которая находится в состоянии кризиса или прогнозируется, что внешние факторы способствуют развитию кризисных явлений внутри организации, должно быть изменено, причем такое изменение должно происходить в соответствии с развитием самого кризиса. Если кризис диагностируется уже на стадии обострения (или хронического течения), то говорить о создании эффективного управления компанией сложно и скорее всего потребуются категоричные и возможно агрессивные меры по ликвидации проблем, связанных с кризисом. Если изменение управления осуществляется на первой стадии или стадии зарождения кризиса, то уже можно прогнозировать хорошие результаты (при наличии адекватной программы таких изменений) и в этом случае изменения в управлении предприятием позволят не только пройти кризис с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие.

2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса

2.1 Организационно- экономическая характеристика предприятия

История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала интенсивно осуществляться программа наращивания выпуска автомобилей, которая ассоциировалась тогда с названиями строившихся заводов - ВАЗа, затем КамАЗа.

Местом для создания крупнейшего производства резиновых технических изделий очень широкой номенклатуры волжский город Балаково был избран не случайно. Отсюда буквально рукой подать до Тольятти, где находился ВАЗ - будущий потребитель №1 балаковской продукции, совсем недалеко - до Нижнего Новгорода, где ГАЗ, до Набережных Челнов, и до столицы, где с конвейера АЗЛК сходили "Москвичи".

Советом Министров СССР 20 октября 1966 года было принято решение о строительстве Балаковского завода резиновых технических изделий для создания мощностей по производству комплектующих изделий автомобилей "Жигули" Волжского автозавода.

Сегодня ОАО "Балаковорезинотехника" ведущий производитель резинотехнических изделий, выпускающий более 4500 наименований и обеспечивающий бесперебойную работу автоконвейеров ВАЗа, КамАЗа, ГАЗа. ОАО "БРТ" претворяет в жизнь передовые разработки автозаводов, осваивая производство новых комплектующих, реализует их идеи и предлагает свои оригинальные проекты для решения задач, связанных с развитием автомобильной и химической промышленности.

Предприятие постоянно работает над повышением качества продукции. Это всегда было одним из приоритетных направлений его деятельности. Обеспечить высокое качество позволяет оборудование известных зарубежных фирм "Пирелли", "Сайяг", "Десма", "Рэп", "Шольц", "Круп" и т.д. применение современных технологий, высокая квалификация и многолетний опыт специалистов предприятия, работа службы качества. Для контроля исходного сырья, резиновых смесей и деталей, на предприятии функционирует испытательный центр, являющийся крупнейшим в отрасли и располагающий более чем 2000 единицами новейшего оборудования и уникальных приборов.

Основная цель предприятия - получение прибыли от осуществления деятельности. Основными видами деятельности являются:

производство формовых и неформовых резинотехнических изделий, ремней вентиляторных и плоскозубчатых, рукавов резинотканевых, клеев резиновых, мембран и мембранного полотна, товарной резины, шумоизоляционных прокладок, кровельного материала, автоковров, герметиков, шлангов поливочных, моноблоков, поддонов автомобильных, мела и уплотнителей;

строительные, монтажные, пусконаладочные и отделочные работы;

добыча и переработка мела;

проведение технических, технико-экономических, финансовых, правовых и иных экспертиз и консультаций;

производство товаров народного потребления;

информационное обслуживание;

торговая, торгово-посредническая, закупочная, сбытовая деятельность, создание оптово-розничных подразделений и предприятий, в том числе с правом реализации за валюту в соответствии с действующим законодательством;

организация и проведение выставок, выставок-продаж, ярмарок, аукционов, торгов, как в Российской Федерации, так и за ее пределами, в том числе в иностранных государствах;

транспортировка грузов на всех видах транспорта;

транспортное обслуживание технологических процессов предприятий ОАО "Балаковорезинотехника" и сторонних заказчиков;

оказание транспортно-экспедиторских услуг организациям и населению города Балаково;

оказание услуг складского хозяйства;

организация и эксплуатация объектов туристического, спортивного, оздоровительного и профилактического назначения;

организация работы платных автостоянок, гаражей, станций технического обслуживания и бензозаправок, реализация горючесмазочных материалов;

экспортно-импортные операции;

внешнеэкономическая деятельность во всех предусмотренных действующим законодательством формах.

В условиях конкуренции на рынке предприятие стремиться обеспечить себе лидирующие позиции.

ОАО "БРТ" является лидером рынка РТИ, а по многим видам продукции - и монополистом, следовательно, это предъявляет дополнительные требования к ОАО "БРТ", так как на него ориентируются предприятия-конкуренты.

В настоящее время можно наблюдать следующую структуру конкурентного рынка:

Рис. 3 Структура конкурентного рынка ОАО "БРТ"

Можно видеть, что ОАО "Балаковорезинотехника", объединяясь в холдинг с ЗАО "Волжскрезинотехника" (г. Волжский), занимает на рынке доминирующее положение, на долю остальных предприятий резинотехнической промышленности приходится незначительный объем рыночных поставок:

В условиях кризиса, возникшего в автопромышленности России, именно за счет монопольных позиций ОАО "БРТ" понесло значительные потери.

2.2 Анализ вероятности кризиса в управленческой среде ОАО "Балаковорезинотехника"

Кризис на предприятии может быть обусловлен как объективными факторами (системным экономическим кризисом, отраслевыми кризисами), так и субъективными факторами (определяющими динамику развития внутренней среды предприятия). Поэтому для того, чтобы оценить степень проявления кризиса на предприятии, необходимо провести анализ текущего состояния (финансового и технико-экономического), стратегической среды предприятия, а также анализ управленческой сферы предприятия.

Анализ стратегической среды предприятия

Наиболее важным фактором в стратегической перспективе, который может показать кризис,

Внешняя среда в настоящий момент определенно показывает наличие масштабного кризиса. Также следует констатировать наличие и отраслевого кризиса в автопромышленности.

Макросреда организации отличается большим разнообразием факторов, которые взаимосвязаны и влияют на все процессы как в организации, так и ее окружении, поэтому разделим все силы воздействия на четыре направления:

- политические воздействия;

- экономические воздействия;

социодемографические воздействия;

- технологические воздействия.

Для получения количественной оценки влияния фактора на деятельность организации и е отрасль, воспользуемся 5-ти балльной шкалой оценки. По каждому фактору определим балл и вычислим общий показатель.

Социальное окружение предприятия формируется на основе социальной культуры населения. Исследуемое предприятие работает на рынках, конечными потребителями продукции которых являются как предприятия (продукция промышленного назначения), так и граждане, причем это потребление носит достаточно условный социально-ориентированный характер: предприятие ОАО "БРТ" производит комплектующие для российских автомобилестроительных компаний и запасные части для российских автомобилей, поэтому посредством создания качественной продукции предприятие в определенной мере формирует общественное мнение в отношении российских автомобилей. Учитывая, что в настоящий момент по-прежнему более 60% российского автопарка составляют российские марки автомобилей и для российских потребителей наиболее доступными являются российские автомобили, изготовление запасных частей для Автоваза и "ГАЗ" несет социальную направленность. Можно сказать, что в данном случае наблюдает влияние самого предприятия на социальную позицию общества.

Влияние социального фактора на производственно-хозяйственную деятельность предприятия заключается в изменении в потребительском поведении: если пять лет назад основную долю производимой продукции составляли комплектующие для автозаводов, то в настоящий момент увеличивается доля запасных частей и товаров потребительского назначения.

Это означает, что для реализации долгосрочной стратегии предприятия руководство должно быть готово к дальнейшему изменению структуры потребления резинотехнической продукции и предложению (в соответствующем ценовом диапазоне) новых видов потребительских резино-технических изделий.

Демографические факторы оказывают непосредственное, но неоднозначное влияние на целевые рынки и конкретное предприятие. В последние годы, когда демографическая ситуация в стране ухудшилась, некоторая стабильность трудовых ресурсов обеспечивается только при помощи мигрантов. Однако, непосредственно в отношении исследуемого предприятия "БРТ" миграционные процессы оказывают косвенное влияние, поскольку предприятие использует труд работников с высоким профессиональным уровнем. Кроме того, в Саратовской области в целом и в городе Балаково в частности труд мигрантов (из азиатских стран в основном) не используется на промышленных предприятиях в силу сложности производственных процессов и необходимости квалификации работников.

Кадровый состав предприятия достаточно стабилен на протяжении последних лет, а при приеме на работу учитываются профессиональные навыки работников.

Социальная структура и ее изменение также оказывает воздействие на организацию. В последние годы социальная структура населения изменяется, что влияет в свою очередь на структуру конечных потребителей продукции предприятия и структуру производства.

Можно в целом сказать, что социодемографические факторы оказывают косвенное влияние на деятельность предприятия ОАО "БРТ".

Если вести расчет количественного влияния данного фактора на организацию, то можно сказать, что влияние данного фактора (по пятибалльной шкале оценок) может быть определено на уровне 2.

Технологические воздействия. Анализ технологического окружения связан с изучением влияния изменений, происходящих в современных технологиях, на функционирование всех структур организации и ее окружения, включая:

-товары и услуги;

- производственные процессы;

- информацию и связь;

- транспорт и распределение;

- общество, политику и экономику.

Наиболее существенное влияние технологического окружения связано с процессом технического перевооружения производства. Современные технологии производства резино-технических изделий достаточно дороги, что снижает возможности предприятия использовать цены для ценовой конкуренции без ущерба для собственного экономического развития.

Технический прогресс также влияет и на изменение производственных процессов. Появляются новые материалы, новые технологии производства, поэтому предприятие должно быть в курсе всех новинок и оперативно вовлекать их в собственное производство с учетом целесообразности таких действий.

Производство резино-технических изделий чрезвычайно фондоемкое и требует создания целого производственного комплекса с разнородными производственными процессами и разнообразными технологиями. Технологические изменения в одном из взаимосвязанных производственных процессов требуют изменений и в других. Следовательно, появление новых технологий и материалов требуют внесения технологических изменений во множество дорогостоящих технологий на предприятии.

В то же время необходимо отметить, что в настоящий момент приобретение конкурентных преимуществ на мировом рынке основывается на новых технологиях и постоянных обновлениях. Лидерами становятся те производители, которые своевременно реагируют на технологические изменения и внедряют новые технологии производства раньше своих конкурентов. Стратегия следования за лидером в сфере технологии оказывается для крупного предприятия (такого как ОАО "БРТ") неэффективной.

Более того, ускорение темпов научно-технического прогресса в настоящий момент влияет на все отрасли и предприятия и является базовым фактором формирования конкурентных преимуществ предприятия.

Фактор технологических воздействий для ОАО "БРТ" имеет существенное значение, так как технологии производства исследуемого предприятия находятся в зависимости от технологий основных потребителей (автопроизводителей) и какие-либо изменения в технологиях потребителей требуют соответствующих изменений на предприятии. При этом следует отметить, что такие технологические изменения у потребителей также формируются под влиянием фактора макроокружения. Несмотря на наличие определенных защитных мер отечественных автопроизводителей со стороны государства, в настоящий момент все более усиливается конкуренция с мировыми автогигантами, чьи технологии и возможности их быстрого обновления существенно опережают возможности российских компаний. Соответственно, появление на рынке принципиально новых технологий или изобретений ведет к технологическим изменениям многих крупных мировых автопроизводителей и усилению их позиций на рынке. Российские компании, осознавая необходимость таких изменений, не всегда могут оперативно внедрить новые технологии в производство. Если технологические изменения учитываются, то осуществляются они, как правило частично. Это, в свою очередь, требует изменения технологии производства комплектующих у смежных предприятий, и эти изменения происходят не своевременно, а как реакция на требования потребителей. Иначе говоря, технологические воздействия макросреды проявляются через цепочку потребителей и конкурентов, но в то же время носят глобальный характер (так как формируются в макросреде и воздействуют на всех участников рыночных отношений, но в разной мере).

Менее всего на деятельность предприятия оказывает изменение транспортной системы народного хозяйства. ОАО "БРТ" работает с крупнейшими поставщиками сырья и комплектующих, а также обеспечена собственной транспортной системой.

Технологическое развитие предприятия сегодня можно считать одним из важнейших факторов формирования конкурентоспособности предприятия на рынке.

Воздействие технологического фактора в данный период времени самое существенное и может быть определено на 5,0 баллов.

Экономические воздействия тесно связаны с политическими воздействиями. Поскольку в значительной мере процессы в экономики в нашей стране обусловлены государственным воздействием и повелением различных правительственных структур.

Экономико-политические влияние может быть рассмотрено по следующим направлениям:

- законодательное и нормативное регулирование;

- государственная экономическая деятельность.

За счет изменения в налоговом, финансовом законодательстве может быть изменена экономическая стратегия развития предприятия.

Наиболее веское влияние можно наблюдать (как на само предприятие, так и на всю химическую отрасль) со стороны органов нормативного регулирования (органов стандартизации и метрологии, органов сертификации и т.п.).

Наиболее значимыми политико-правовыми факторами для деятельности ОАО "БРТ" является общегосударственная стабильность, законодательная база, государственное регулирование конкуренции в отрасли, проводимая налоговая политика.

Являясь предприятием частной формы собственности, и функционируя в правовом поле экономики ОАО "БРТ" в своей деятельности опирается на основные законы государства:

– конституцию РФ;

– гражданский Кодекс РФ;

– Закон "Об акционерных обществах";

–другие законодательные акты, нормирующие различные аспекты деятельности предприятия (осуществление экспортных и импортных операций, инвестиционная деятельность предприятия и т.д.).

Влияние на эффективность деятельности ОАО "БРТ" может быть оказано также в случае изменения государственного курса в международной политике, поскольку в своей деятельности предприятие используется более 200 наименований импортного сырья. Кроме того, основные потребители продукции предприятия существенно зависят от государственной политики в отношении отечественного автомобилестроения, а исследуемое предприятие в настоящий момент зависит от изменений в структуре производства потребителей. Несмотря на то, что увеличивается удельный вес продукции для прочих (кроме автомобилестроения) отраслей экономики, можно говорить о существенной зависимости ОАО "БРТ" от государственной политики в отношении Автоваза и ОАО "ГАЗ" и "КАМАЗ".

Влияние данного фактора в настоящий момент и на ближайшую перспективу может быть определено на уровне 5 баллов.

Наиболее существенное влияние на ОАО "БРТ" также могут оказать такие экономические факторы, как изменение цен на энергоресурсы, изменения курса рубля по отношению к евро и доллару, а также изменение ставки рефинансирования ЦБ РФ. Это связано с высокой фондоемкостью предприятия и наличием многочисленных иностранных партнеров как среди поставщиков сырья, так и среди потребителей. Изменение курса валюты при приобретении импортного сырья, так же как и удорожание энергоресурсов, может повлечь за собой рост себестоимости продукции предприятия, в результате чего снижается норма прибыли, закладываемая в цену изделия, что вызывает сокращение прибыли предприятия и снижение рентабельности производства.

Курс иностранной валюты к российскому рублю важен как с отрицательной, так и положительной стороны. При повышении курса доллара и евро увеличивается стоимость иномарок, ввозимых на территорию России, что в определенной мере повышает интерес к российским автомобилям. Однако такое замещение интереса будет ощутимым, если уровень качества и инновационности российских марок автомобилей будет сопоставимо с иномарками. В настоящий момент такое замещение достаточно ограничено и хорошо прослеживается только в секторе бюджетных марок автомобилей.

Инфляционная составляющая оказывает на деятельность предприятия меньшее влияние, так как во-первых, в настоящее время уровень инфляции находится в допустимых пределах (в 2008г уровень инфляции составил 13%, по прогнозам на конец 2009г инфляция составит менее 8%), во-вторых, инфляционное влияние на предприятии снижается путем индексного поднятия цен на продукцию, поскольку предприятие является единственным поставщиком некоторых изделий условие поднятие цены принимается всеми участниками рынка.

"Стоимость" влияния данного фактора на предприятие – 3.

Также следует определить "весомость" каждого из рассматриваемых факторов.

Наиболее важным фактором в деятельности предприятия как в настоящий момент, так и на всем протяжении деятельности ОАО "БРТ" является технологический фактор, чуть меньшую важность представляет фактор политических воздействий. Экономические воздействия имеют для предприятие среднюю важность, так как частично предприятие защищено от воздействия данной группы макрофакторов. Социодемографические воздействия менее всего важны для предприятия, как в силу промышленной направленности основных групп производимой продукции, так и в силу самой социодемографической среды предприятия.

Сведем все полученные результаты в таблицу:

Таблица 1 Влияние факторов внешней среды на организацию

-

Показатель

Оценочный балл

Весомость влияния фактора, %

Итоговый балл

социодемографические воздействия

2

5

0,1

политические воздействия

4

35

1,4

экономические воздействия

3

15

0,45

технологические воздействия

5

45

2,25

Итого общее воздействие внешней среды

14

4,20

Таким образом, общий балл, который позволяет количественно определить влияние макроокружения на деятельность предприятия, составляет 4,20 баллов. Можно сказать, что воздействие факторов макросреды оказывает влияние на все сферы функционирования предприятия ОАО "БРТ". Факторы макросреды имеют существенное воздействие на деятельность предприятия и необходимо учитывать все возможные изменения, так как эти факторы находятся далеко за пределами сферы влияния предприятия и оно не может участвовать в их изменениях.

Существенная зависимость ОАО "БРТ" от автомобилестроительных предприятий, находящихся в прямой зависимости от факторов макросреды позволяет говорить о необходимости со стороны исследуемого предприятия мониторинга состояния и изменения макросреды для подготовки защитных мер в случае динамики факторов макросреды.

В настоящий момент предприятие должно соответствовать изменениям, происходящим в макросреде со стороны технологических и политико-экономических воздействий, так как они наиболее важны для предприятия как с положительной, так и отрицательной стороны.

В последнее время модель РЕSТ- анализа стратегической среды дополняется фактором рыночного воздействия (М-фактор). В данном случае этот фактор представляет собой изменение потребительского поведения на рынке конечной продукции предприятия (автомобильном рынке). Поскольку в данном случае рыночный фактор находится под влиянием экономических и политических факторов макросреды (в силу специфики самого автомобильного российского рынка), то влияние данного фактора уже включено в совокупное влияние соответствующих макро-факторов, рассмотренных ранее.

SWOT-анализ предприятия

Проведем SWOT-анализ предприятия.

Ближайшее окружение (микросреду) и внутреннюю среду организации целесообразным будет рассмотреть одновременно, поскольку в данном случае имеется жесткая взаимозависимость факторов данных сред.

Микросреда представляет собой наиболее близкое окружение организации: конкурентов, поставщиков, потребителей, а также органы государственной власти непосредственно воздействующие на руководство предприятия (местные налоговые органы, органы стандартизации и сертификации и т.п.)

Составим матрицу SWOT (таб. в Приложении 3).

В настоящий момент предприятие реализует стратегию сохранения рыночных позиций, в том числе и за счет снижения рентабельности продукции и доходности предприятия. Это означает, что руководство ориентировано на преодоление внутренних слабостей предприятия при учете внешних благоприятных возможностей. В то же время следует отметить, что во внешней среде предприятия формируются негативные тенденции в виде формирования автопроизводителями вертикальных цепочек поставок и контроля над ними. В частности на Автовазе строится завод по производству комплектующих резино-технических изделий (по тем позициям, которые сегодня производит ОАО "БРТ"). Этот фактор нельзя не учитывать уже сегодня (хотя ввод завода в строй планируется в 2011-2013гг) и готовится к нему.

В основном негативные тенденции развития предприятия могут сформироваться и в настоящий момент формируются по причине преобладания внешних угроз. То есть более сильное воздействие оказывает внешняя среда предприятия и менее сильное – факторы внутренней среды.

Внутренние слабости предприятия обусловлены тем, что предприятие имеет размеры, которые не позволяют эффективно контролировать все бизнес-процессы со стороны руководства. Кроме того, излишне широкий ассортимент (не по наименованиям изделий, а по товарным группам) ведет к усложнению процесса принятия решений в отношении управления продукцией. Представляется, что специализация, которую осуществляло предприятие в середине 90-х годов ХХ века, более предпочтительна, чем такая диверсификация, которая сложилась в настоящее время.

Представляется, что необходимо учитывать оба поля - "Слабости и Возможности" и "Слабости и Угрозы" - так как стратегический анализ показывает, что факторы внешней среды для предприятия играют большую роль и именно во внешней среде начинают формироваться невыгодные предприятию тенденции. Поэтому считаю необходимым отметить приоритетность одного из бизнес-направлений предприятия и обеспечения эффективного функционирования в первую очередь именно в нем. В условиях общего финансового кризиса как на мировом рынке, так и в России и при прогнозах его влияния на протяжении длительного периода на все сферы экономики предприятию необходимо осторожно подходить к реализации существующей стратегии и корректировать ее с учетом изменений во внешней среде. Сильные стороны самого предприятия также необходимо учитывать, так как только их предприятие может использовать при стратегическом управлении. В то же время следует отметить, что слабости предприятия в последние годы становятся все более заметными и этот факт также необходимо учесть в случае, если руководство будет продолжать реализовывать стратегию по направлениям, представленным в квадрате "Слабости и Возможности".

Для получения более полной картины деятельности предприятия необходимо провести анализ самого близкого окружения, то есть конкурентной среды.

Обобщим выводы о состоянии и тенденциях развития стратегической среды предприятия (Приложение 4) .

Таким образом, обобщение всего материала, полученного в результате стратегического анализа предприятия показывает, что состояние внешней среды предприятия неравномерно: факторы внешней макросреды существенны, и имеют существенное влияние на деятельность предприятия (4,2 балла из 5,0); факторы внешней микросреды имеют, относительно предприятия, удовлетворительные показатели но негативную динамику. Кроме того, предприятие не эффективно использует возможности взаимодействия с ближайшим окружением предприятия, а в последнее время и в ближайшем окружении формируются негативные тенденции развития. Также предприятие, обладая всеми необходимыми внутренними ресурсами недоиспользует их, что неэффективно для хозяйственной деятельности предприятия. Не уделяется внимание слабостям предприятия, которые расширяются, что может привести к проблемам с внутренними ресурсами в будущем.

Представляется, что именно такое состояние стратегической внешней среды предприятия и обусловило несоответствие выбранной предприятием стратегии и тенденциям развития на его целевых рынках. Проявляется недоучет собственных слабостей и ориентация на внешние возможности. Также можно выявить неадекватное восприятие руководством стратегического развития целевых рынков: как следует из анализа предприятие не корректирует стратегию при изменении поведения внешних факторов, а усиливает собственное влияние на внешнее окружение. Например, предприятие в 2006-2008гг увеличивало затраты на продвижение резинотехнической продукции потребительского назначения не учитывая, что рынок насыщен и требуется изменения самого продукта или поиск новых потребностей. Это привело к тому, что рентабельность данной группы продукции сократилась с 12,3% до 7,8%.

Поскольку наиболее вероятным прогнозом развития можно считать взаимосвязь слабостей предприятия и внешних угроз, а слабым звеном, как было выявлено, является внутренняя среда предприятия, то следует отметить, что стратегическая среда показывает наличие внешнего кризиса. Однако это не является прямой причиной наличия фактического кризиса в организации. Для того, чтобы предприятие действительно вошло в кризис, необходимо, чтобы и внутренние элементы организации свидетельствовали об этом.

2. Анализ системы управления предприятием.

Предприятие по своей организационно-юридической форме является Открытым Акционерным обществом. Все главные вопросы, включая направление деятельности, цели на предстоящий период, оценка эффективности функционирования и управления предприятием, относятся к компетенции Собрания Акционеров. Данное собрание проводится один раз в год. Между собраниями управление обществом осуществляет Правление и Генеральный директор.

Общее руководство организацией осуществляет Собрание Акционеров. Оно определяет результат, определяющий главную цель организации на предстоящий период; избирает на должность генерального директора одного из учредителей или стороннего менеджера, подходящего по требуемым параметрам для организации; создает общие условия работы для персонала (определяет размер общего премиального фонда в % от прибыли для персонала, решает какие из нематериальных инструментов приемлемы для стимулирования труда работников предприятия); контролирует соответствие заданных год назад требований выполненным работам в окончившемся периоде и т.п.).

Центральное руководство предприятием осуществляет генеральный директор. Он обеспечивает выполнение миссии организации и создает условия для достижения поставленной перед организацией цели. Для этого генеральный директор определяет основные функции подразделений; организует распределение функций по подразделениям; планирует основные и промежуточные цели деятельности подразделений на предстоящий период; создает условия работы для управляющих подразделений; контролирует управленческий процесс на уровне руководителей подразделений.

Генеральный директор как орган текущего управления предприятием непосредственно координирует действия своих заместителей.

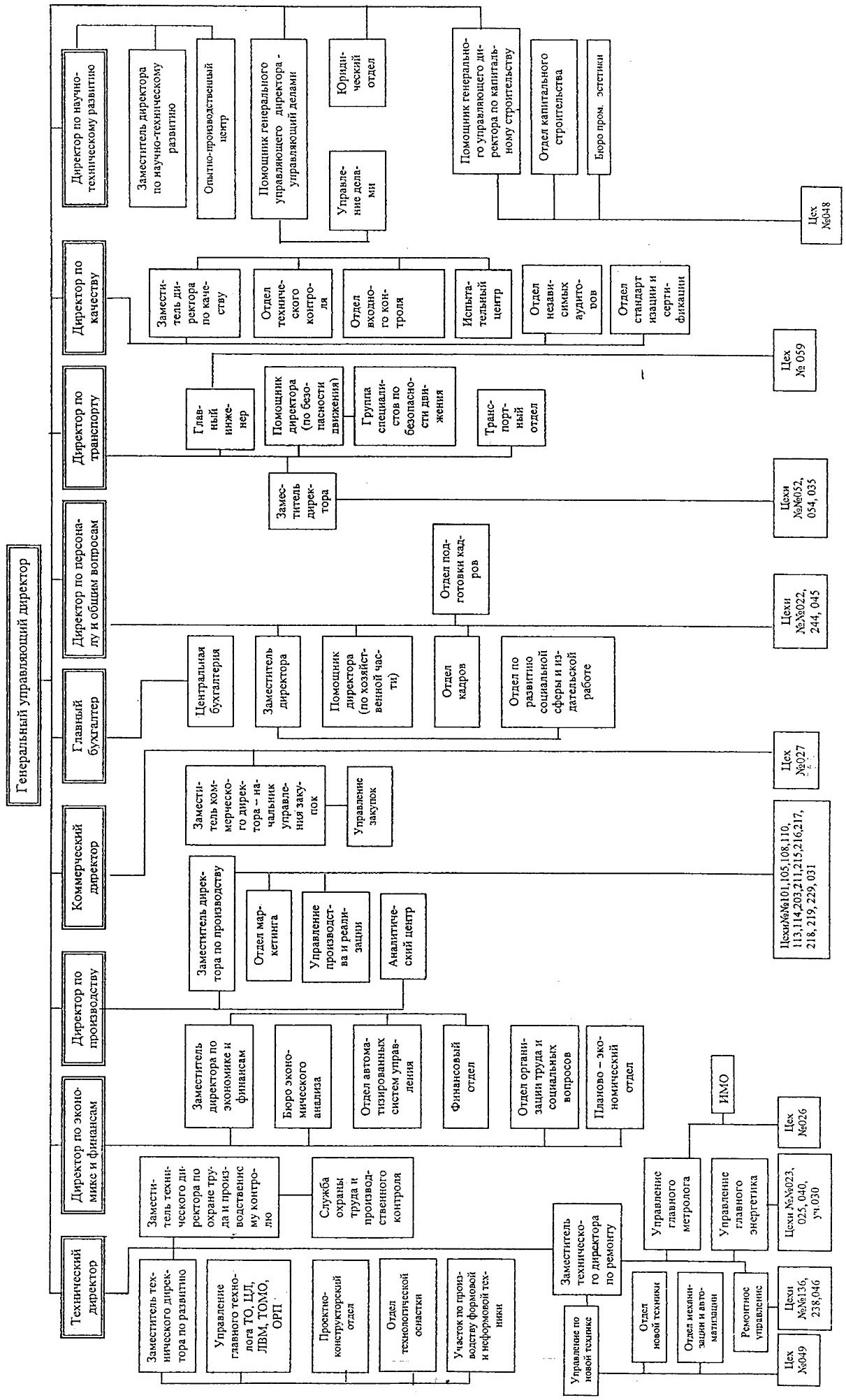

К заместителям генерального директора можно отнести: технического директора; директора по экономике и финансам; директор по производству и маркетингу; коммерческий директор; директор по работе с персоналом и социальным вопросам; главный бухгалтер; заместителю генерального директора по качеству.

ОАО "БРТ" в своей структуре содержит все основные и вспомогательные подразделения, что с одной стороны позволяет осуществлять централизованное руководство всеми необходимыми функциями, а также иметь контроль за деятельностью всех подразделений. С другой в настоящий момент на предприятии размеры линейных подразделений (в подчинении технического директора и директора по социальным вопросам) настолько велики, что процесс передачи управленческого воздействия по линейным коммуникациям замедляется и (за счет возникновения коммуникационных помех и барьеров) снижает свое качество.

Увеличение линейных подразделений ведет к расширению организационной структуры по вертикали.

Количество необходимых вспомогательных функций также увеличивается, что ведет к расширению организационной структуры предприятия по горизонтали.

Следовательно, существующая линейно-функциональная организационная структура одновременно увеличивается как по вертикали, так и по горизонтали. Это можно увидеть при рассмотрении схемы организационной структуры (в Приложении 1). Схема очень мелкая и еле-еле умещается на листе формата А4, используемого в административном документообороте (поскольку структура является организационно-распорядительным документом предприятия).

Насколько эффективна структура управления можно рассмотреть при помощи экономических показателей и коэффициентов.

Эффективность системы или процесса управления предприятием в условиях рыночной экономики может быть определена исходя из показателей соотношения затрат на управление и дохода от его использования.

В данном случае под эффективностью системы управления можно понимать показатели, характеризующие эффективность использования труда работников, непосредственно занятых в управленческой деятельности.

На исследуемом предприятии управленческий персонал представлен несколькими группами:

Менеджеры высшего звена;

Менеджеры среднего звена;

Работники административных (хозяйственных) отделов;

Административно-производственные работники.

Все эти группы персонала взаимосвязаны друг с другом.

Группа "Менеджеры высшего звена" включает в себя следующие штатные единицы:

-генеральный директор;

- исполнительный директор;

- заместители генерального директора;

- директор по производству;

- коммерческий директор;

- юрконсульт (начальник юридического отдела)

Группа "Менеджеры среднего звена" включает начальников отделов и служб, начальников производственных цехов, ведущих специалистов некоторых отделов (финансового, технологического, службы управления качества). В эту группу не включены начальники смен, участков, бригадиры.

Группа "Работники административных (хозяйственных) отделов" представляет собой всех работников административных и административно-хозяйственных служб предприятия, не относящихся непосредственно к производственному процессу. Сюда относятся такие службы, как финансово- экономические (бухгалтерия, экономическая служба, финансовый отдел, служба сбыта и маркетинга), технико-технологические (службы главного инженера, отдел технологов, служба качества и т.п.)

Группа "Административно-производственные работники" хотя и может быть частично отнесена к менеджерам среднего звена, все же должна быть выделена в самостоятельную группу. Причиной этого является то факт, что административные работники в производственном подразделении находятся в иных, чем в остальных подразделениях, взаимосвязях. Производственное подразделение имеет жесткую линейно-функциональную структуру, где на менеджерах различного уровня заключен большой объем полномочий, и в то же время относительно менеджеров среднего звена непроизводственных подразделений производственные менеджеры находятся на одну ступень ниже, хотя и не находятся в их подчинении.

Для того, чтобы оценить современное состояние системы управления предприятием рассмотрим динамику за 2008-2009гг.

Рис.4 Динамика структура персонала предприятия, занятого в системе управления

Структура изменяется за последние два года незначительно: уменьшается удельный вес административно-хозяйственного персонала (на 1%) в пользу менеджеров среднего звена. Такая динамика обоснована и показывает ориентацию на наиболее продуктивное в системе управление звено- средний уровень менеджмента.

Практически не меняется численность топ-менеджмента (9%) при одновременном сокращении на 3,7% управленческого персонала и на 7,0% персонала предприятия в целом за 2008-2009гг. Это неразумно, так как при снижении объемов принимаемых топ-менеджментном решений их численность не меняется.

Рис. 5 Динамика доли управленческого персонала в обще численности персонала ОАО "Балаковорезинотехника"

Как можно видеть, несмотря на то, что численность персонала сокращается (на 7,0%) и сокращается численность управленческого персонала (на 3,7%) удельный вес работников, занятых в системе управления предприятием растет на 1,1% (в относительном выражении на 5,8%).

Численность персонала сокращается по причине снижения объемов производства и наличии основания прогнозировать на среднесрочный период снижения деловой активности предприятия. Поскольку снижается деловая активность предприятия, сокращается и объем принимаемым (особенно на высшем уровне управления) решений и управленческих коммуникаций. Это ведет к тому, что имеющийся объем управленческой работы может выполнять меньшее количество менеджеров. Как показал анализ сокращается в основном численность вспомогательных административных работников, а не менеджеров, что говорит о необоснованности такой политики. Предприятию необходима оптимизация структуры управления как с позиции общей численности занятых в управлении менеджеров, так и с точки зрения объема и сложности их деятельности. Если менеджеры низшего звена управления и при сокращающихся объемах производства должны принимать текущие решения по производственным процессам (причем эти решения принимаются в очень короткие, оперативные, сроки), то менеджеры среднего и особенно высшего звена такие решения принимают гораздо реже.

Также следует учитывать и такой факт, как проблемы предприятия на рынках. Анализ стратегической среды ОАО "БРТ" на протяжении длительного периода показывает, что такая слабая сторона предприятия, как неэффективные решения в отношении поведения предприятия на целевых рынках явилась одной из причин сложного положения предприятия, в которое оно попало в конце 2008 года. То, что зависимость от положения и динамики развития нескольких крупных предприятий-партнеров может привести к проблемам на самом ОАО "БРТ" высший менеджмент знал всегда. При этом никаких мер по профилактике такого исхода ситуации не было принято. Это, как представляется, также является причиной возникновения на предприятии проблем и снижения объемов хозяйственной деятельности. Руководители предприятия и те менеджеры, которые принимали стратегические решения не учитывали множество факторов, которые в перспективе могли бы негативно повлиять на развитие предприятия и ориентировались на текущие потребности и возможности.

Все это позволяет говорить о том, что на исследуемом предприятии имеются внутренние проблемы построения структуры управления и формирования адекватной стратегии и политики управления предприятием. Поскольку за стратегию и политику управления предприятием отвечает высший уровень управления, то можно говорить о наличии внутрисистемного кризиса управления предприятием.

Рассмотрим экономические показатели деятельности ОАО "БРТ" в 2008-2009гг. Для оценки кризиса с экономической и финансовой точки зрения ретроспективная информация о предыдущих периодах важна. Однако динамика за три года, так как требует финансово-экономический анализ, в выявлении кризиса в настоящий момент не столь актуальна и более важны экономические (а особенно финансовые), формирующиеся в течение года. Поэтому экономические показатели будет рассматривать за период 2008-2009гг, а финансовые показатели за 2008г и 1- 4 кварталы 2009г (4 квартал по черновым формам №1 и №2 бухгалтерской отчетности) ( Приложение 2)

Объем производства и реализации продукции снизился в 2009г существенно (первый показатель снизился на 54,7%, второй – на 47,9%). При этом себестоимость снизилась меньшими темпами, чем объемы производства и продаж (на 51,5% себестоимость производства и на 46,2% себестоимость продаж). Это является следствием того, что при сокращении объемов производства предприятие теряет эффекты, получаемые за счет масштаба производства и в результате увеличиваются удельные издержки на производство и реализацию продукции.

Показатели эффективности хозяйственной деятельности в целом снижаются, но остаются положительными (рентабельность продаж снижается на 15,8%, но остается на уровне выше 10%), что показывает хорошие для критической ситуации в российском автопроме тенденции. От реализации продукции предприятие получает прибыль (прибыль от реализации положительна и снижается пропорционально сокращению объемов производства и реализации на 56%), а прибыль, учитывающая все прочие финансовые операции в 2009г отрицательна, что связано с выплатой различных штрафов, пени, неустоек за просрочки финансовых платежей. Можно сказать, что именно в финансовой сфере предприятия имеются самые слабые позиции, а руководство ОАО "БРТ" не предприняло мер по сглаживанию ожидаемых в 2009г финансовых проблем.

Несмотря на финансовые проблемы предприятие сократило численность персонала только на 7,01%, а средний размер зарплаты снизился (за счет снижения премиальных и других стимулирующих выплат) всего на 3,7%. Можно сказать, что данные меры позволили сохранить взаимосвязь между показателями производства и реализации и производительностью труда: показатель производительности труда сократился пропорционально объемам производства (на 51,4%), и даже чуть меньше, чем объем производства. Это означает, что имеющаяся численность персонала позволяет сохранять тенденции производства в сложившейся ситуации.

Производственная база предприятия, в определенной мере модернизируется, так как стоимость основных производственных фондов выросла в 2009г на 5,5%. Руководство несмотря на сложную финансовую ситуацию расширяет свою техническую базу, в то время, как большинство предприятий в настоящий момент замораживает все инвестиции в развитие производства. В данном случае необходимо анализировать, какие направления бизнеса подверглись модернизации. Поскольку в ОАО "БРТ" имеется несколько направлений деятельности, модернизация оборудования по тому направлению, которое менее всего подверглось влиянию экономического кризиса была бы эффективной. В данном случае такой анализ провести сложно, так как информация по основным фондам выделена в документации предприятия не по направлениям бизнеса, а по цехам, что не дает возможности провести оценку эффективности увеличения стоимости основных производственных фондом. В целом за счет сокращения объема реализации фондоотдача средств, вложенных в оборудование, снизилась на 50,6%.

Дать однозначную оценку эффективности использования основных производственных фондов и других производственных ресурсов на ОАО "БРТ" не представляется возможным, в связи с отсутствием четкой информации по данному направлению.

Таким образом, с экономической точки зрения четко выраженный кризис проследить не удается, так как при подготовке к негативным изменениям во внешней среде предприятие может сохранять минимально необходимые условия эффективности своей производственно-хозяйственной деятельности, а в финансовой сфере имеются существенные проблемы.

2.3 Оценка вероятности кризиса в финансовой сфере предприятия ОАО "БРТ"

Проанализируем финансовые показатели и оценим вероятность возникновения финансового кризиса на предприятии.

Согласно ФЗ "О финансовой несостоятельности (банкротстве)" от 27 сентября 2002 года если должник свыше трех месяцев не выполняет свои обязательства по денежным платежам и (или) обязанности по уплате обязательных платежей, тогда он может быть признан банкротом. Иначе говоря, если против предприятия не возбуждено дело о его банкротстве нельзя приравнивать финансовый кризис к возможному банкротству.

В данном случае исследуется не возможность банкротства и ликвидации предприятия, а степень проявления кризисов, особенно эволюционных.