Міжнародні податкові угоди в сфері усунення міжнародного подвійного оподаткування

План

Вступ

1. Правова природа міжнародного подвійного оподаткування

1.1 Поняття та правова природа міжнародного подвійного оподаткування, його особливості

1.2 Принципи, що застосовуються при усуненні міжнародного подвійного оподаткування

1.2.1 Принцип територіальності

1.2.2 Принцип резидентства

2. Міжнародні податкові угоди в сфері усунення міжнародного подвійного оподаткування

2.1 Поняття міжнародних податкових угод та їх правова природа

2.2 Види міжнародних податкових угод

2.3 Категоріально-понятійний апарат Типових конвенцій у сфері усунення міжнародного подвійного оподаткування та їх структура

3. Механізм усунення міжнародного подвійного оподаткування.

3.1 Способи усунення міжнародного подвійного оподаткування: поняття та види

3.2 Методи усунення міжнародного подвійного оподаткування

Висновки до розділу

Висновки

Список використаних джерел та літератури

подвійний оподаткування міжнародний угода

Вступ

Актуальність теми дослідження. Кардинальні зміни, які відбуваються в зовнішній політиці України та її економічному співробітництві, спрямовані на інтегрування в світове господарство і розвиток взаємовигідної співпраці на міждержавному рівні. І на цьому рівні важливим завданням є створення нової податкової системи України. А це вимагає розроблення цілого ряду спеціальних питань у сфері міжнародного оподаткування. Пріоритетне місце в сфері податкового співробітництва займає специфічне явище міжнародних відносин – міжнародне подвійне оподаткування.

Така співпраця необхідна як у рамках багатостороннього, так і двостороннього міжнародного договірного регулювання. Саме воно спрямоване на усунення різноманітних перешкод економічної інтеграції, серед яких податкова сфера займає одне з перших місць. Тому двосторонні (багатосторонні) угоди (конвенції) про уникнення подвійного оподаткування гарантують забезпечення єдиного системного підходу до усунення міжнародного подвійного оподаткування за відмінних податкових систем. І таке договірне регулювання виступає основою для співробітництва компетентних органів договірних держав у цій сфері.

Чітке розмежування податкових претензій держав та правова регламентація діяльності платників податків на території іноземних держав гарантує дотримання конституційного обов’язку із сплати податків та стимулює до міжнародної економічної активності останніх. В результаті цього забезпечується наповнення державного бюджету та бюджетів інших рівнів на законних підставах, що є необхідною умовою для нормального функціонування державного механізму.

Тому виникає необхідність теоретичного осмислення системних якостей міжнародного подвійного оподаткування, внаслідок доктринальної нерозробленості таких базових понять, що використовуються законодавцем, як “подвійне оподаткування”, “усунення подвійного оподаткування”. Саме це породжує неможливість практичного використання договірного регулювання та уникнення такого явища як міжнародне подвійне оподаткування.

Все це свідчить про актуальність проблем, пов’язаних із правовим регулюванням усунення міжнародного подвійного оподаткування.

Теоретичною базою для дослідження послужили роботи вчених: В.Л. Андрущенка, В.А. Дадалка, М.М. Дем чука, В.Ф. Опришка, А.І. Погорлецького, К.Є. Румянцевої, С.Ф. Сутиріна, А.М. Козиріна, М.П. Кучерявенка, І.Г. Русакової, А.В. Тол кушкіна, Д.Г. Черника, Р.О. Гаврилюк, В.А. Кашина, М.Г. Скачкова, Л.М.Ентіна, Г.П. Толстопятенко, Р.Л. Дернберга, С.Г. Пепеляева, Е.А. Ровинського, Н. Падейського, М.Я. Азарова та ін.

Джерельною базою роботи є чинне українське законодавство, міжнародно-правові документи, публікації, статті, повідомлення та статистичні дані про участь України в міжнародному співробітництві з питань оподаткування.

Ступінь наукової розробки. Дослідженням проблем правового регулювання усунення міжнародного подвійного оподаткування безпосередньо займалися В.А. Кашин1, С.Ф. Сутирін, А.І. Погорлецький2, А.В. Тол кушкін3, М.П. Кучерявенко4, Р.О. Гаврилюк5, А.В. Перов6, Г.П. Толстопятенко1, Р.Л. Дернберг2, В.А. Дадалко3. Проте положення та висновки досліджень цих учених ґрунтувалися на загальній характеристиці міжнародних податкових угод й аналізувалися крізь призму обмеженої сфери відносин: міжнародна економіка; відносини за участю іноземного елементу; територіально обмежені податкові відносини в межах національних податкових юрисдикцій окремих держав; дії норм податкового права в просторі та за колом осіб. Жоден із дослідників не окреслює сукупності правовідносин, пов’язаних із оподаткуванням, що виходить за межі однієї податкової юрисдикції.

Об’єктом дослідження виступають суспільні відносини, що виникають в сфері оподаткування платників податків, чия діяльність виходить за межі однієї (національної) держави.

Предметом дослідження є регулювання усунення міжнародного подвійного оподаткування, яке закріплюється в національному законодавстві та в міжнародних податкових угодах.

Мета і завдання дослідження. Мета дослідження – аналіз міжнародного подвійного оподаткування, міжнародно-правового регулювання співробітництва України з питань уникнення подвійного оподаткування, обґрунтування правових конструкцій та методів, що використовуються в міжнародних податкових договорах України і можливих шляхів вдосконалення законодавства, що регулює ці відносини.

Для досягнення цієї мети поставлені такі завдання:

визначення правової природи міжнародного подвійного оподаткування, яке включає поняття та особливості даного явища;

аналіз принципів, що застосовуються при усуненні міжнародного подвійного оподаткування, зокрема принципів територіальності і резидентства;

виявлення закономірностей та тенденцій договірного регулювання (нормативного закріплення) усунення міжнародного подвійного оподаткування;

визначення поняття міжнародних податкових угод, їх правової природи, а також аналіз категоріально-понятійного апарату, яким оперують ці угоди;

виявлення тенденцій та закономірностей механізму усунення міжнародного подвійного оподаткування, зокрема аналіз способів та методів, які утворюють цей механізм;

розроблення конкретних пропозицій з удосконалення законодавства України, яке регулює оподаткування діяльності резидентів та нерезидентів і встановлює основи податкового співробітництва її із іншими державами.

Методологічною основою дослідження є класичні наукові принципи об’єктивності та історизму і дослідницькі методи пізнання, що ґрунтуються на них, а також конкретно-наукові методи. Основним серед сукупності методів при написанні магістерської роботи був формально-догматичний, з допомогою якого досліджувалася правова природа міжнародного подвійного оподаткування. Найбільш повно в роботі використовувалися такі прийоми формально-догматичного методу, як опис та аналіз нормативного регулювання усунення міжнародного подвійного оподаткування. Також застосовувалися метод порівняльно-правового дослідження, метод історизму для аналізу еволюції поняття та регулювання даної проблеми, формально-правовий метод, структурно-функціональний метод, статистичний метод.

Наукову новизну дослідження становлять вперше запропоновані теоретичні положення та висновки з приводу поняття міжнародного подвійного оподаткування, правового регулювання даної проблеми, механізму усунення міжнародного подвійного оподаткування в умовах інтегрування України у світову систему господарювання.

Наукова новизна полягає також у подальшому розвитку досліджень правової природи міжнародних податкових угод, вдосконаленні теоретичної бази понять, характерних особливостей міжнародного договірного регулювання оподаткування, в подальшому вдосконаленні теоретичної бази механізму усунення міжнародного подвійного оподаткування.

Практичне значення отриманих результатів. Наукові положення, оцінки, висновки, пропозиції, отримані в результаті написання магістерської роботи, можуть бути використаними у вдосконаленні чинного законодавства України, зокрема доповнення проекту Податкового кодексу України; послужити основою для подальших наукових пошуків у галузі податкового права; сприяти практичній діяльності компетентних органів держави, на яких покладено обов’язок забезпечувати міждержавне податкове співробітництво.

Структура і обсяг магістерської роботи. Складається зі вступу, трьох розділів, які поділяються на дев’ять підрозділів, висновків, списку використаних джерел.

1. Правова природа міжнародного подвійного оподаткування

1.1 Поняття та правова природа міжнародного подвійного оподаткування, його особливості

Вибір та модифікація системи оподаткування, встановлення податкових ставок, надання пільг суб’єктам господарювання знаходиться у винятковій компетенції національних законодавчих та виконавчих органів.

Проте здійснення економічної діяльності поза межами однієї держави, інтенсифікація дво- та багатосторонніх господарських зв’язків, розвиток економічної інтеграції видозмінює та посилює проблеми оподаткування. Кожна країна має власну податкову систему та відповідне податкове законодавство. Тому при здійсненні діяльності в міжнародних масштабах доводиться враховувати:

Національні податки та податкові закони;

Податки та податкові закони іноземних держав;

Міжнародні податкові закони1 (на нашу думку, Азаров М.Я. абсолютизує міжнародну правотворчість, називаючи її “законом”, варто було б використати термін “акти”).

Для підтримання певної рівноваги, балансу комерційних інтересів необхідно, щоб національні системи були сумісними, уніфікованими і не створювали перепон для міжнародного бізнесу. Сьогодні, коли до повної податкової гармонізації ще далеко, міждержавні взаємини у податковій галузі, як правило, будуються і значною мірою сприяють вирішенню проблеми оподаткування в міжнародній сфері.

По мірі розвитку і ускладнення норм міжнародного права держави удосконалюють свої національні податкові законодавства, встановлюють правила оподаткування діяльності, яку ведуть на їх територіях суб’єкти іноземного права, і яку суб’єкти їх національного права ведуть на територіях іноземних держав. Саме тому держави все тісніше співпрацюють в області оподаткування. Це співробітництво призводить до укладення договорів, направлених на усунення різних конфліктних ситуацій між їх правовими системами1.

Міжнародні податкові відносини, які виникають на сучасному етапі в умовах розширення і глобалізації економіки, складні і неоднорідні. Ці відносини виникають в тих випадках, коли:

держави укладають міжнародні договори про усунення подвійного оподаткування і попередження ухилення від оподаткування;

при укладенні договорів про надання правової допомоги в податковій сфері;

при взаємодії компетентних органів держави з питань оподаткування.

Частіше всього виникнення міжнародних податкових відносин пов’язане з необхідністю стягнення податків з іноземних фізичних і юридичних осіб.

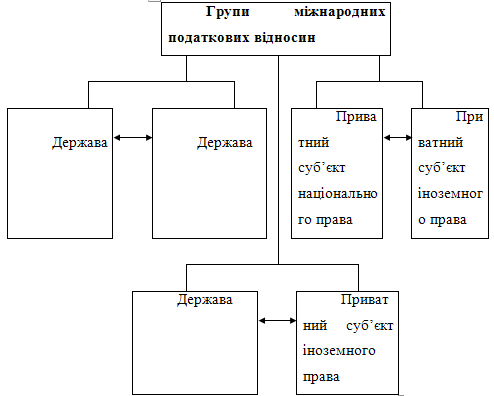

До міжнародних податкових відносин належать:

Відносини між державами з приводу укладення і виконання міжнародних податкових договорів з метою розмежування податкової юрисдикції держав;

Податкові відносини між державами та фізичними і юридичними особами других держав (суб’єктами іноземного права), тобто податкові відносини, які зачіпають суверенітет інших держав;

Відносини публічного характеру між юридичними і (або) фізичними особами різних держав, які виникають, наприклад, при отримані податковим агентом податку з іноземної особи у джерела виплати2.

Різноманітність даних відносин можна відобразити у наступній схемі3:

Рис

У такій великій сукупності відносин з приводу міжнародного оподаткування, особливе значення надається питанням про усунення (уникнення) подвійного оподаткування і попередження ухилення від оподаткування.

Практично всі країни світу мають свої правила, що регулюють податкові режими для своїх резидентів, які здійснюють діяльність за кордоном і одержують доходи із-за кордону, а також для іноземних платників, які здійснюють діяльність в цій країні1. При цьому держави керуються загальними принципами міжнародного публічного права (наприклад, принципами невтручання в внутрішні справи держави, територіального верховенства) і спеціальними принципами міжнародного економічного права ( наприклад, принципами взаємної вигоди і економічної недискримінації)2. Однак у зв’язку з тим, що ці принципи досить абстрактні і декларативні, між національними правовими системами часто виникають конфліктні ситуації, зокрема і в сфері оподаткування.

Різниця підходів окремих держав до тих чи інших питань оподаткування породжує не тільки складнощі в оформленні податкової звітності, але і приводить до такого феномену як міжнародне подвійне оподаткування3.

Такі конфліктні ситуації обумовлені тим, що кожна держава по-своєму вирішує питання про конструкцію взаємозв’язку таких податкових елементів як суб’єкт оподаткування (платник податку) і об’єкт оподаткування1.

Платники податків – це суб’єкти податкових правовідносин, на яких при наявності об’єкта оподаткування покладено визначений комплекс податкових прав та обов’язків, встановлених законодавством2. Згідно Закону України “Про систему оподаткування” платниками податків і зборів (обов’язкових платежів) є юридичні і фізичні особи, на яких згідно з законами України покладено обов’язок сплачувати податки і збори (обов’язкові платежі)3.

Об’єкт оподаткування (як правова категорія) – це родове визначення об’єкта оподаткування (доходи чи їх частина; майно; вартість ...), з якими пов’язане виникнення обов’язку сплатити податок у платника податку4. Щодо об’єкту оподаткування, то, фактично, доктринальне визначення цієї категорії відсутнє, а законодавець пішов простим шляхом: закріпив перелік об’єктів оподаткування, і тим самим, ухилився від будь-яких узагальнень, які були б керівним положенням при визначенні об’єкту оподаткування, а саме: “Об'єктами оподаткування є доходи (прибуток), додана вартість продукції (робіт, послуг), вартість продукції (робіт, послуг), у тому числі митна, або її натуральні показники, спеціальне використання природних ресурсів, майно юридичних і фізичних осіб та інші об'єкти, визначені законами України про оподаткування”5.

Отож, з одного боку виникає досить складна ситуація при визначенні об’єкта оподаткування тому, що її непросто виділити при різноманітності доходів за межами держави та у її кордонах. З іншого боку, розмежування платників податків (суб’єктів оподаткування) на резидентів і нерезидентів вимагає своєрідної системи обліку доходів і, відповідно, податкових вилучень.

Ситуація міжнародного подвійного оподаткування виникає в декількох випадках:

Якщо згідно національного законодавства декількох держав платник податку визнається резидентом і відповідно несе необмежену податкову відповідальність перед кожною з них по відношенню до об’єктів оподаткування.

Якщо у резидента однієї держави виникає об’єкт оподаткування на території іншої держави, і обидві ці держави оподатковують даний об’єкт.

Якщо декілька держав піддають одну і ту ж особу, яка не є резидентом ні однієї з них, оподаткуванню по об’єкту, який виникає у суб’єкта податку в цих державах 1.

Подвійне оподаткування не обов’язково означає буквальне використання однакових податкових важелів. Воно можливе і при частковому накладанні одного об’єкта на інший, при чому це може відбуватися як у рамках однієї держави, так і при дії різних податкових систем 2.

Як зазначає М. Загряцков - “література про подвійне оподаткування починається Селігманом; він один із перших, якщо не перший, дав їй теоретичне обґрунтування і він же підвів підсумок роботи спрямованої на усунення подвійного оподаткування.” Подвійне оподаткування (або потрійне, четвертне) конкурентними органами влади, говорить він, є продукт сучасного руху капіталу. “Сучасне багатство носить більш чи менш космополітичний характер; людина, яка проживає в одній державі і має власність в іншій, може бути обкладена по титулу тієї ж самої власності двома державами, які будуть конкурувати одна з одною”1.

Подвійне оподаткування в широкому розумінні цього слова – це повторне обкладання одного і того ж джерела (особи або предмета). Селігман зазначає в його “Essay in taxation”, що воно є і дуже старе, і порівняно нове явище. Воно – старе, оскільки в епоху абсолютизму воно було результатом свавілля державних органів, обкладаючи підданих без всякого врахування принципу податкової справедливості. В той же час воно може бути розглянуте, як цілком нове явище, оскільки виникає в силу складності соціальних відносин, коли капітал однієї і тієї ж особи не тільки бере участь в різній підприємницькій діяльності, але він навіть експлуатується в різних країнах, і, відповідно, може підлягати оподаткуванню два рази і більше – в силу невідповідності податкового законодавства та складності економічних відносин2.

Серед науковців немає єдиного підходу щодо визначення поняття “міжнародне подвійне оподаткування”. Кожен із них привносить своє бачення даної проблеми у саму ж дефініцію “міжнародного подвійного оподаткування”. Наведемо приклади деяких з цих визначень.

Кучерявенко М.П. пропонує визначити подвійне оподаткування як “обкладання одного податкового об’єкта в окремого платника тим самим (або аналогічним) податком за той самий відрізок часу (найчастіше податковий період)”3.

На думку Сутиріна С.Ф. “подвійне юридичне (міжнародне) оподаткування виникає в тих випадках, коли один і той же платник податків обкладається порівнянними (подібними) податками у відношенні того самого об'єкта обкладання (податкової бази) у двох чи більше юрисдикціях за той самий період часу”. І він же зазначає, що подвійне оподаткування - це не арифметичне подвоєння суми податку, а “зайве” збільшення податкового тягаря для платника податків1.

Автори навчального посібника “Налоги и налогообложение” Перов А.В. та Толкушкін А.В. виділяють подвійне економічне оподат кування і подвійне юридичне оподаткування2. Згідно їхнього розуміння, подвійне економічне оподаткування – це “ситуація, коли з одного і того ж доходу податок сплачують декілька його наступних одержувачів”. Це проявляється при оподаткуванні доходу підприємства як самостійного платника і оподаткуванні доходу акціонера при розприділенні прибутку.

Важливо знати, що ця проблема лежить за межами міжнародного податкового права і вона вирішується в рамках національного законодавства держави, яке дозволяє тим чи іншим способом зарахувати податок, сплачений на рівні підприємства при розрахунку податкових зобов’язань акціонера.

Під подвійним юридичним оподаткуванням (на думку тих же авторів) розуміється “ситуація, коли один і той самий платник податку обкладається у відношенні того самого доходу однаковими чи подібними податками два і більше рази за один період”3.

Не залишив поза увагою дану проблему і науковець Пепеляев С.Г.: “Міжнародне юридичне багаторазове (подвійне і більше) оподаткування можна визначити як обкладання аналогічними податками в двох (і більше) державах одного і того ж платника податку по відношенню до одного і того ж об’єкта оподаткування за один і той же період часу”.1

Отож, якщо дана проблема не виходить за рамки державних кордонів, то вона може бути вирішена шляхом приведення норм національного законодавства у певну логічну відповідність і гармонійність. Але якщо така ситуація виникає в міжнародних відносинах і зачіпає податкові законодавства суверенних держав, то міжнародне подвійне оподаткування може бути усунуто шляхом узгодження численних і складних питань на міждержавному рівні.

Своє бачення даної проблеми дає Азаров М.Я., який водночас виділяє форми подвійного оподаткування. І однією з них є міжнародне подвійне оподаткування – виникає через одночасне застосування принципу резиденства та принципу територіальності декількома країнами щодо одного і того ж доходу платника податків, призводить до збільшення загального податкового тиску на фізичну і юридичну особу, а також порушує критерій податкової справедливості 2.

Звичайно, це питання не залишилось і поза увагою українського законодавця. В цьому переконує стаття 18 Закону України від 18 лютого 1997 року “Про систему оподаткування”3, де говориться – сума доходу, отриманого за кордоном зараховується у загальну суму доходу, що підлягає оподаткуванню в Україні і враховується при визначені розміру податку. При цьому розмір зарахованих сум не може перевищувати суму податку, що підлягає сплаті в Україні. У такому випадку обов’язково письмове підтвердження податкового органу іноземної держави про факт сплати податку і наявність міжнародних договорів про усунення подвійного оподаткування та попередження ухилення від сплати податків.

В основі виникнення подвійного оподаткування лежить різне законодавче регулювання платника і джерела доходу в законодавстві різних держав. Доповнюватися це може також неоднозначним правовим тлумаченням податкових норм і елементів податкового процесу 1. Реалізація подвійного оподаткування може здійснюватися в різних формах (оподаткування того ж самого об’єкта в рамках однієї держави чи різними державами; різне визначення платника податку і інше). Усе це перетворило подвійне оподаткування в міжнародну проблему. Тому вже в 1921 році Ліга Націй доручила групі вчених вивчити цю проблему і виробити рекомендації (деякі з них лягли в основу способів усунення подвійного оподаткування).

В усуненні подвійного оподаткування доходів і майна зацікавлені не тільки платники податків, податковий тягар яких багаторазово зростає при послідовному обкладанні того самого об’єкта в різних країнах, але і самі держави, що прагнуть до збільшення внутрішнього і зовнішнього товарообігу, залученню іноземних інвестицій і підвищенню конкурентноздатності не тільки окремих національних підприємств, але і економіки в цілому2. Податковий тягар юридичних і фізичних осіб, що діють у сфері міжнародних економічних відносин без усунення подвійного оподаткування може зрости до таких розмірів, що всяка участь у міжнародному поділі праці для них стане економічно невиправданою3.

Узагальнивши ці визначення, можна вказати особливості категорії “міжнародне подвійне оподаткування”: Ідентичність суб’єктів оподаткування (платників податків); Підпорядкованість цих суб’єктів чи об’єктів податковим юрисдикціям різних держав; Ідентичність об’єкта оподаткування (джерел доходів і самих доходів); Розходження в правилах і методиках обчислення оподатковуваного доходу в різних країнах; Одночасність оподаткування ( в один і той же податковий період)1. Міжнародне податкове право не містить загальних правил, що забороняють міжнародне подвійне оподаткування. Будь-яка держава має виняткове право стягувати податки на своїй території відповідно до національного податкового законодавства (законодавства про податки і збори)2. Реально ж як країни з розвинутою економікою, так і країни, що розвиваються, користуючись своїм правом на податковий суверенітет, використовують у своєму національному оподаткуванні принципи територіальності і резиденства. Це призводить до міжнародного подвійного оподатковування, наочне представлення про яке дає наступна схема3:

Таблиця 1

Країна А |

Країна В |

|

|

1) для компанії Х- резидента А 2)для компанії У – резидента В |

Доходи у своїй юрисдикції Податок на глобальний дохід Х, стягнутий за принципом резидентства Доходи в іноземній державі А (відсотки, дивіденди, роялті) Податки на репатріацію, стягнуті за принципом територіальності |

Доходи в іноземній державі В (відсотки, дивіденди, роялті) Податки на репатріацію, стягнуті за принципом територіальності Доходи у своїй юрисдикції Податок на глобальний доход Х, стягнутий за принципом резидентства |

Отже, проаналізувавши усі підходи щодо визначення міжнародного подвійного оподаткування та особливості даної категорії, автор роботи пропонує наступне визначення міжнародного подвійного оподаткування – це неодноразове обкладання об’єкту оподаткування (податкової бази) в/або конкретного платника одним і тим же самим податком (чи подібним) за певний податковий період, яке виникає внаслідок неузгодження між державами застосування принципів поширення податкової юрисдикції кожної з них.

1.2 Принципи, що застосовуються при усуненні міжнародного подвійного оподаткування

Виняткова юрисдикція державної влади встановлювати систему податків і зборів, справляти чи стягувати їх у рівній мірі поширюється на весь податково-правовий простір держави. Проте ознайомлення із законодавством про податки і збори ряду зарубіжних держав, вивчення їхньої практики оподаткування переконує, що кожна держава практикує одночасне використання різних міжнародних принципів оподаткування. Найбільш істотними причинами цього є, на нашу думку, потреби дотримання загальних принципів оподаткування, наповнення державної казни, сприяння у вирівнюванні соціально-економічного розвитку неоднаково розвинутих регіонів, створення сприятливих умов для збільшення обсягів інвестицій, у т.ч. іноземних, у прогрес відповідних територій та країни в цілому. Не уникла цієї закономірності й Україна.

В даний час ніхто не оспорює достатньо велику суспільну значимість відносин, які пов’язані із міжнародним подвійним оподаткуванням. “Податки стали одним із основних предметів міжнародних спорів, нерідко головною мотивацією для прийняття важливих рішень у фінансовій політиці компаній і навіть суттю і основою існування деяких держав”1. В податкових відносинах кожна держава в першу чергу намагається забезпечити захист своїх власних інтересів.

Необхідно відмітити заінтересованість суспільства в створені та виділені правових норм для врегулювання відносин в сфері міжнародного оподаткування. Про це свідчить той факт, що при визначені податкової юрисдикції тієї чи іншої держави або при поширені компетенції по стягненню податків між декількома державами нерідко мають місце розбіжності між податковим органами цих держав, які для підтвердження своєї позиції в основному оперують власним національним законодавством, що породжує міжнародні спори, які вирішуються тільки на основі принципів міжнародного права.

Можна виділити керівні засади (принципи), які застосовуються в міжнародних відносинах через призму податкового права:

принцип податкового суверенітету, в силу якого кожна держава приймає норми, які регламентують визначення і поширення податкової юрисдикції, критерії і порядок оподаткування;

принцип податкової юрисдикції, реалізація якого можлива в силу наявності у держави суверенітету. Цей принцип дозволяє державі встановлювати податковий режим для своїх резидентів, які здійснюють діяльність за кордоном, і для юридичних осіб, які здійснюють свою діяльність в цій державі;

принцип громадянства (або особистого суверенітету), відповідно до якого держава може вимагати, щоб весь дохід її громадян чи юридичних осіб, зареєстрованих в ній, підлягав оподаткуванню в цій державі, незалежно від місця його одержання1;

принцип територіальності (або територіального суверенітету), який надає право державі обкладати податками іноземних осіб в силу того, що вони зв’язані з її територією: мають джерело доходів (майно) на території цієї держави. Іншими словами, в даному випадку враховується не юридичний, а фактичний зв’язок особи з державою;

функціональний принцип (або функціонального суверенітету), який дозволяє здійснювати оподаткування діяльності по використанню природних ресурсів на континентальному шельфі і винятковій економічній зоні. Цей принцип появився недавно, коли вирішувалося питання про правову основу поширення податкової юрисдикції над морськими зонами, на які не поширюється суверенітет держави. Конвенція по морському праву 1982 р. розглядає податкову юрисдикцію прибережних держав як атрибут їх функціонального суверенітету1.

принцип співробітництва, який дозволяє державам брати участь в різних міжнародних організаціях податкового спрямування з метою вирішення податкових проблем, в податкових угодах, а також в обміні інформацією для забезпечення належного виконання податкових угод чи внутрішніх національних законів;

принцип надання адміністративної допомоги в цілях стягнення податків. Даний принцип знайшов своє втілення в Конвенції по взаємному адміністративному сприянню в податкових питаннях 1989 р.; Модель ОЕСР Конвенції взаємного адміністративного сприяння по відшкодуванню податкових позовів 1979 р. і інші2.

принцип недискримінації, який означає заборону державі обкладати національних осіб іншої держави по більш високим ставкам у порівнянні із ставками аналогічного податку, які застосовуються до своїх національних осіб за одних і тих же обставин (правових і фактичних);

принцип взаємного узгодження, обов’язково присутній в міжнародних податкових угодах у формі окремої статті. Суть цього принципу у тому, що держави для практичного виконання податкової угоди, а також для вирішення податкових спорів звертаються до консультування, прямих контактів для досягнення згоди та ін.

Ці принципи забезпечують цілісний зв’язок і служать керуючою ланкою в процесі регулювання міжнародних податкових відносин.

Отже, сфера міжнародного оподаткування базується на певних засадах, що створюють умови для її нормального функціонування.

Принципи, що застосовуються при усуненні міжнародного оподаткування – це керівні засади і положення, що створюють основу для обкладання податками податкоплатників, чия діяльність виходить за межі однієї (національної) держави.

Існування перелічених вище принципів знаходить своє повне відтворення в міжнародних угодах з питань уникнення подвійного оподаткування. Але найбільше уваги вчені приділяють, і з таким фактом варто погодитись, таким двом принципам: принцип територіальності і принцип резидентства (але і характерним є те, що система оподаткування будь-якої держави базується на комбінації першого і другого принципів1). Така увага виправдовується ще й тим, що саме вони є головною основою при визначенні сфери поширення податкової юрисдикції держави.

1.2.1 Принцип територіальності

Одним із сутнісних елементів держави є її територія. Як гласить частина 3 статті 2 Конституції України, “територія України в межах існуючого кордону є цілісною і недоторканою”2.

Територія держави - це частина земної кулі, що належить певному народу та є основою його суверенітету та добробуту. Це зумовлено тим, що держава не може існувати поза територією як сферою здійснення своїх функцій. Податково-правовий простір держави також обмежений. В основі його меж лежать територіальні кордони держави. Згідно статті 1 Закону України “Про державний кордон України” – державний кордон України є лінія і вертикальна поверхня, що проходить по цій лінії, які визначають межі території України - суші, вод, надр, повітряного простору1. Державний кордон України, якщо інше не передбачено міжнародними договорами України, встановлюється:

1) на суші - по характерних точках і лініях рельєфу або ясно видимих орієнтирах;

2) на морі - по зовнішній межі територіального моря України;

3) на судноплавних річках - по середині головного фарватеру або тальвегу річки; на несудноплавних річках (ручаях) - по їх середині або по середині головного рукава річки; на озерах та інших водоймах - по прямій лінії, що з'єднує виходи державного кордону України до берегів озера або іншої водойми. Державний кордон України, що проходить по річці (ручаю), озеру чи іншій водоймі, не переміщується як при зміні обрису їх берегів або рівня води, так і при відхиленні русла річки (ручаю) в той чи інший бік;

4) на водосховищах гідровузлів та інших штучних водоймах - відповідно до лінії державного кордону України, яка проходила на місцевості до їх заповнення;

5) на залізничних і автодорожніх мостах, греблях та інших спорудах, що проходять через прикордонні ділянки судноплавних і несудноплавних річок (ручаїв), - по середині цих споруд або по їх технологічній осі, незалежно від проходження державного кордону України на воді.

Як переконує світовий досвід, територія держави співвідноситься з податково-правовим простором держави, як загальне з особливим, тобто визначальні характеристики другого детерміновані сутнісними рисами першого 2. Оскільки у науці фінансового права поняття податково-право вого простору держави малодосліджене, а юридичне поняття правового простору держави значно більш вивчене 1, доцільно саме з його допомогою розкрити сутність поняття податково-правового простору держави.

Зауважимо, що юриспруденція не єдина в підходах до тлумачення поняття правового простору. Проте детальне ви вчення праць учених, які досліджують дію права в просторі, переконує, що їм властива спільність поглядів на науковий інструментарій для позначення меж дії різних правових комплексів і передбачуваних ними правових режимів. Зокрема, німецькі вчені К.Цвайгерт і Х.Кьотц2, російські - Ю. Тихомиров та Н. Чіркін, українські - А.З.Георгіца пропонують викорис товувати поняття: а) для правових сімей — “зони правового впливу”; б) для правових масивів в межах міждержавних відносин – “правовий простір”; в) для правових систем у межах федерації - ”державно-правова територія”; г) для унітарних держав – “правовий простір держави” або “правова територія держави”. Погоджуючись у цілому із запропонованою термінологією та поглядом Гаврилюк Р.О.3, вважаємо за необхідне зазначити, що для всіх цих випадків адекватно підходить універсальне поняття “правового простору”. Ми поділяємо думку вчених про те, що термін “правовий простір” виступає як універсальна правова категорія, яка дозволяє аналізувати питання співрозмірності нормативних правових ак тів, договірних механізмів у правових відносинах, досліджувати загальне й особливе, межі та обсяги дії правових актів.

Юриспруденції відомі чимало концепцій правового простору. Але жодна з цих концепцій не може бути абсолютизована і визнана єдино правильною для наукового розуміння як території держави, так і її правового простору, оскільки кожна з них є неадекватним, а дещо однобоким відображенням надзвичайно складних явищ суспільної дійсності. Так, в українському державознавстві в теорії права ця проблема вивчалась тільки у досить обмеженому контексті чинності нормативних юридичних актів у просторі, коли з'ясовується їх дія у часі та за колом осіб. При цьому проблематика дії нормативно-правових актів у межах державної території обмежується аналізом, по-перше, питань чинності актів на всій території держави чи на певній її частині та, по-друге, мірою та роллю застосування положень міжнародного права у національній правовій системі1.

Отже, податково-правовий простір України охоплює систему податків і зборів, податково-правовий режим території держави, ієрархію податково-правових актів з питань оподаткування, що діють на цій території. Податково-правовий простір держави є видовим проявом правового простору держави як явища родового та наділений такими спільними з ним рисами2:

а) винятковий суверенітет держави над її правовим простором, у т.ч. податково-правовим;

б) безперервність, однорідність і цілісність правового та податково-правового простору держави;

в) територіальна обмеженість першого та другого;

г) їх системно-структурний характер;

д) їх внутрішня єдність;

е) їх зовнішня єдність;

є) їх наступність.

На основі здійсненого аналізу цілком слушною є пропозиція Гаврилюк Р.О. про внесення до проекту Податкового кодексу України статті “Податково-правовий простір України”: “Територія України, над якою Україна має виняткову юрисдикцію що до встановлення, справляння чи стягнення податків, визначає межі податково-правового простору України. Межі по датково-правового простору України є податково-правовим кордоном України. Податково-правовий кордон України збігається з державним кордоном України, за винятком вільних економічних, спеціальних господарських і митних зон. Межі вільних економічних, спеціальних господарських і митних зон є складовою частиною податково-правового кордону України. Статус і територія зазначених зон встановлюються Верховною Радою України відповідно до законів України про вільні економічні, спеціальні господарські та митні зони України. Україна може укладати з державами двосторонні та багатосторонні договори про уникнення зовнішнього подвійного оподаткування та договори, які на ос нові взаємності встановлюють спеціальні податково-правові режими, що передбачають паритетні пільгові умови для суб'єктів зовнішньоекономічної діяльності України та іноземних суб'єктів господарської діяльності цих держав”1.

Принцип територіальності визначається міжнародно-правовим принципом територіального верховенства держави на своїй території. Територіальне верховенство – невід’ємна частина державного суверенітету, його матеріальне втілення, яке означає:

по-перше – влада держави, в тому числі в сфері оподаткування, являється вищою владою по відношенню до усіх осіб, які знаходяться на її території;

по-друге – на території цієї держави виключається дія публічної влади іноземної держави2.

Як зазначає Гаврилюк Р.О. - однією з найістотніших ознак правового простору держави є винятковий суверенітет держави над усією її територією. У статті 2 Конституції України зафіксовано: “Суверенітет України поширюється на всю її територію”1.

Не зважаючи на певні відмінності у визначеннях категорії “суверенітет” різними групами вчених, неважко помітити спільні ознаки суверенітету, на які вказують дослідники, а саме:

повновладдя і верховенство держави внутрі країни;

незалежність держави на міжнародній арені;

єдність суверенітету держави.

Суверенітет держави означає, що дія норм права на території держави є необмеженою ніким іншим, безумовною і абсолютною. Підписання Україною міжнародно-правових угод і по ширення в такий спосіб на територію України загальновизнаних принципів права і міжнародно-правових норм не є порушенням виняткового суверенітету держави, оскільки згідно зі ст. 9 Конституції України “чинні міжнародні договори, згода на обов'язковість яких надана Верховною Радою України, є частиною національного законодавства України”. Укладення міжнародних договорів, які суперечать Конституції України, можливе лише після внесення відповідних змін до Конституції України 2.

Виключення з цього принципу можуть бути лише зі згоди держави, яке може виражатися в укладених державою міжнародних договорах чи іншими способами3.

Відповідно до принципу територіальності держава оподатковує тільки доходи (чи інші об’єкти оподаткування), що зв’язані з діяльністю, яка здійснюється на її території. Якщо доходи одержуються фізичними чи юридичними особами цієї держави за її межами, то вони не включаються до складу оподаткованих доходів 1.

Тобто, у відповідності з цим принципом держава вправі стягувати податок з нерезидента лише в тому разі, коли у нього виникає об’єкт оподаткування на території цієї держави.

Водночас, необхідно відрізняти територіальне верховенство від юрисдикції держави. Територіальне верховенство виражає всю повноту податкової влади держави у всіх її конституційних формах (законодавча, виконавча і судова), але лише в межах її території. Юрисдикція ж держави означає можливість встановити права і обов’язки для осіб, які певним чином зв’язані з даною державою: громадянством, економічною взаємодією та ін.

У зв’язку з цим найбільш важливим є питання визначення території, яка використовується для кваліфікації суб’єктів оподаткування як нерезидентів і резидентів, і на яку поширюється податкова юрисдикція держави по відношенню до нерезидентів.

З приводу даного питання немає єдиного рішення ні в міжнародному праві, ні в законодавстві України. Але, виходячи з аналізу нормативних актів і міжнародних договорів, можна виділити два підходи до визначення території держави в податкових цілях2.

Перший підхід полягає в тому, що до такої території відноситься тільки так звана державна територія. Державна територія України включає: власне територію, внутрішні води, територіальне море і повітряний простір над ними. А.З. Георгіца зазначає, що державна територія – це частина поверхні земної кулі, що окреслена кордонами держави і яка перебуває під її суверенітетом. ЇЇ складовими елементами є сухопутні, водні, підземні та повітряні простори3. Звернемося до українського законодавства для того, щоб уяснити деякі з цих понять. Статті 5,6 Закону України “Про державний кордон” зазначають1, що до:

територіального моря України належать прибережні морські води шириною 12 морських миль, відлічуваних від лінії найбільшого відпливу як на материку, так і на островах, що належать Україні, або від прямих вихідних ліній, які з'єднують відповідні точки. Географічні координати цих точок затверджуються в порядку, який встановлюється Кабінетом Міністрів України. В окремих випадках інша ширина територіального моря України може встановлюватись міжнародними договорами України, а при відсутності договорів - відповідно до загальновизнаних принципів і норм міжнародного права;

внутрішніх вод України належать:

морські води, розташовані в бік берега від прямих вихідних ліній, прийнятих для відліку ширини територіального моря України;

води портів України, обмежені лінією, яка проходить через постійні портові споруди, які найбільше виступають у бік моря;

води заток, бухт, губ і лиманів, гаваней і рейдів, береги яких повністю належать Україні, до прямої лінії, проведеної від берега до берега в місці, де з боку моря вперше утворюється один або кілька проходів, якщо ширина кожного з них не перевищує 24 морських миль;

води заток, бухт, губ і лиманів, морів і проток, що історично належать Україні;

обмежена лінією державного кордону частина вод річок, озер та інших водойм, береги яких належать Україні.

У відповідності з цим підходом законодавство держави не може використовувати континентальний шельф і виняткову економічну зону для визначення статусу суб’єктів оподаткування, а також поширювати на них свою податкову юрисдикцію по відношенню до нерезидентів. Пояснюється цей підхід тим, що континентальний шельф і виняткова економічна зона не входять в державну територію1. Відповідно до норм міжнародного права, встановлених Конвенцією ООН 1982 року по морському праву, держави володіють лише визначеними суверенними правами на цій території, які в основному зводяться до прав на розвідування, розробку і збереження природних ресурсів цих територій. Ці суверенні права не підлягають розширеному тлумаченню2.

В якості аргументів на користь цієї точки зору можуть послужити положення договорів про уникнення подвійного оподаткування. Так, деякі з них поширюють податкову юрисдикцію не тільки на її державну територію, але і на континентальний шельф і виняткову економічну зону (наприклад, Конвенція між Урядом України і Урядом Республіки Польща про уникнення подвійного оподаткування доходів і майна та попередження податкових ухилень.)3. В ряді договорів договірні держави поширюють свою податкову юрисдикцію тільки на континентальний шельф4. Дані норми можна лише тлумачити як такі, що розширюють податкові юрисдикції держав.

Згідно другого підходу вважається, що національне законодавство може використовувати континентальний шельф і виняткову економічну зону для визначення статусу платників податків, а також поширювати на ці території свою податкову юрисдикцію у відношенні нерезидентів. Цей підхід може бути обґрунтований тим, що в Конвенції 1982 року не регулюється статус континентального шельфу і виняткової економічної зони в податкових цілях, тому і можуть застосовуватись загальні норми міжнародного економічного права. Конвенція ООН з морського права 1982 р. в Ст.76 дає таке визначення континентального шельфу: “Континентальний шельф прибережної держави охоплює морське дно і надра підводних районів, які сягають за межі її територіального моря на всьому просторі природного продовження її сухопутної території до зовнішнього кордону підводного краю материка або на відстані 200 морських миль від вихідних ліній, від яких іде відлік ширини територіального моря, коли зовнішній кордон підводного краю материка не сягає на таку відстань.”1 А на теоретичному рівні під континентальним шельфом розуміють морське дно, включаючи його надра, що сягає від зовнішнього кордону територіального моря до встановлених міжнародним правом меж.2 Поняття “виключна економічна зона” знайшло своє нормативне закріплення в тій же Конвенції 1982 р. в ст. 55 – представляє собою район, який знаходиться за межами територіального моря і який прилягає до нього.3

В Хартії економічних прав і обов’язків держав 1974 року (п.1 ст. 2) встановлено принцип невід’ємного суверенітету держав над їх багатствами і природними ресурсами. У відповідності до цього принципу кожна держава має право регулювати і контролювати іноземні інвестиції, а також діяльність транснаціональних корпорацій в межах своєї національної юрисдикції. Держава має суверенні права на розвідку, розробку та збереження природних ресурсів в винятковій економічній зоні та на континентальному шельфі, тому вона вправі використовувати дані території для визначення податкового статусу осіб, що знаходяться на них і поширювати свою податкову юрисдикцію у відношенні нерезидентів, які мають об’єкти оподаткування на цих територіях. Поширення юрисдикції тільки на континентальний шельф, як передбачено в деяких угодах про уникнення подвійного оподаткування, слід трактувати як обмеження податкової юрисдикції держави.

Отож, варто погодитись, що як і перший так і другий підходи мають свої аргументи і наповнені доказовим матеріалом. Але сама констатація факту не є вирішенням проблеми. І тому, на думку автора, узагальнивши ці аргументи, найбільш правильним був би підхід “компромісу”. Основна суть вище зазначених суверенних прав заключається у можливості держави черпати для себе матеріальні блага саме від розвідки, розробки та збереження природних ресурсів даних територій. Відповідно, держава вправі представляти ці території в користування іноземним державам, юридичним і фізичним особам за плату і іншим чином одержувати вигоду від використання цих територій. При цьому за відсутності спеціального міжнародного договору держава не вправі використовувати дані території для визначення податкового статусу осіб, що знаходяться на них, але вправі стягувати з користувачів природних ресурсів ті податки, які, по суті, носять характер зустрічного представлення за використання природних ресурсів (орендна плата за використання державної власності)1. В Україні такими податками являються податок на добування корисних копалин і платежі за користування природними ресурсами. Дискусійним залишається і питання про те, чи вправі держава стягувати податок на прибуток з нерезидентів, які ведуть діяльність на даних територіях.

Слід відмітити, що законодавство України не достатньо чітко визначає територію для цілей оподаткування. При укладенні Україною міжнародних договорів по податкових питаннях простежується тенденція розширення податкової юрисдикції по податку на прибуток як на континентальний шельф, так і на виняткову економічну зону. Зокрема, ця тенденція відобразилась в деяких програмних документах: Протоколі країн СНД від 15 травня 1992 року “Про уніфікацію підходу і укладення договорів про уникнення подвійного оподаткування доходів і майна” (ст. 3).

Із врахуванням обмеженої податкової юрисдикції держави у відношенні нерезидентів одним із найбільш принципових питань міжнародного податкового права є визначення територіальної приналежності об’єктів оподаткування1. Ця складність в більшості обумовлюється тим, що предмет оподаткування, тобто сукупність фактичних ознак об’єкта оподаткування, не завжди має матеріальне втілення, по якому можна було би визначити його територіальну приналежність.

По фактичним ознакам можна встановити територіальну приналежність тільки тих об’єктів оподаткування, предмет яких, з точки зору цивільного права, кваліфікується як річ2. Але якщо об’єктом податку на майно іноземних юридичних осіб являються майнові і виняткові права, то по фізичним ознакам визначити територіальну належність об’єкта податку на майно досить важко.

Українське законодавство використовує ряд формальних критеріїв для визначення місця виникнення об’єкта оподаткування. Однак, вибір цих формальних критеріїв досить часто обумовлений можливістю правозастосовчих органів контролювати виникнення об’єкта оподаткування у нерезидентів.

Отже, спираючись на результати дослідження зроблені в даному розділі, можна зробити такі висновки.

Визначення території держави має двояке значення:

для кваліфікації осіб в якості резидентів і нерезидентів;

для кваліфікації об’єктів оподаткування, як ті, що виникають чи не виникають на території відповідної держави.

За аналогією, податкову територію держави можна ви значити як територію, над якою Україна має виняткову юрисдикцію щодо встановлення, справляння та стягнення податків. Межі податкової території України є податковим кордоном України1. Податковий кордон України збігається з державним кордоном України, за винятком меж вільних економічних, спеціальних, господарських і митних зон, які належить розглядати як складову частину податковою кордону України. Водночас Україна укладає з іншими державами договори про уникнення подвійного оподаткування та договори, які на основі взаємності встановлюють спеціальні податкові режими, що передбачають додаткові умови для суб'єктів зовнішньоекономічної діяльності України та іноземних суб'єктів господарської діяльності цих держав. Принцип територіальності являє собою керівне положення, відповідно до якого держава оподатковує тільки ті доходи (чи інші об’єкти оподаткування), що зв’язані з діяльністю, яка здійснюється на її території. Звідси виходить що, якщо доходи одержуються фізичними чи юридичними особами цієї держави за її межами, то вони не включаються до складу оподатковуваних доходів.

Отож, держава вправі поширювати свою податкову юрисдикцію на нерезидента лише в тому випадку, коли у нього виникає об’єкт оподаткування на території цієї держави. Але не слід забувати, що держави при визначені критеріїв поширення своєї податкової юрисдикції використовують поряд з принципом територіальності ще й інший принцип – резидентства, про який йтиме мова у наступному розділі.

подвійний юридичний оподаткування міжнародний

1.2.2 Принцип резидентства

Одним із ключових понять податкового права є резидентство, яке має на увазі, що податкова відповідальність фізичної або юридичної особи несеться по місці резидентства, тобто резиденти даної юрисдикції обкладаються податками на усі свої доходи з усіх джерел, включаючи і закордонні джерела доходів. Право на оподаткування за принципом резидентства випливає з податкового суверенітету кожної країни.

Потрібно відзначити, що резидентство залежить від різних критеріїв: громадянства фізичної особи або національної приналежності юридичної особи або з погляду постійного місцеперебування для цілей оподаткування1. Для визнання юридичної або фізичної особи резидентом розглядається критерій наявності податкового доміцилію.

Податковий доміцилій (fiscal domicile)- сукупність визначених ознак, необхідних для визнання фізичної/юридичної особи платником податків2.

Серед таких ознак для юридичних осіб виділяють:

• місцезнаходження органу керування фірмою;

• фактичне місце керування компанією;

• місце реєстрації (інкорпорації);

• наявність у даній юрисдикції “резиденції”, тобто службового будинку на правах власності чи законного володіння, що використовується постійно3.

Для фізичних осіб повинне прийматися до уваги:

• наявність житла в даній юрисдикції;

• місцезнаходження центру життєвих інтересів;

• громадянство;

• час перебування в даній юрисдикції (звичайно не менш 183 днів у році) 4.

Якщо громадянин однієї держави має власність у різних країнах, то він може бути визнаний платником податків у тій країні, у якій переплітаються його особисті, життєві чи економічні інтереси. У випадках, коли фізична особа має подвійне громадянство і поперемінно проживає в різних країнах, резиденство визначається за взаємною згодою між країнами. Деякі країни, зокрема США, представляють у даному випадку виключення: фізична особа, що має американське громадянство, у будь-якому випадку визнається резидентом США з метою оподатковування, поза залежністю від країни реального проживання і юрисдикції утворення основної частини доходів1.

Приклад

У справі Cook vs.Tait (1924) позивач, громадянин Сполучених Штатів, був резидентом Мексики. Верховний Суд США вирішив, що стягування Сполученими Штатами податку з одержуваних платником податків доходів із джерел поза США не було порушенням ні Конституції США, ні міжнародного права. Суд обґрунтував своє рішення тим, що переваги громадянства поширюються за межі територіальних границь. Наприклад, Сполучені Штати прагнуть захистити своїх громадян у будь-якій країні світу. Громадяни також мають право повернутися в США, коли вони цього побажають, і брати участь в економічному житті країни. Громадянин США має також право користуватися американською системою соціального страхування, платою за яке і є податки.

При наявності ознак податкового доміцилія фізична/юридична особа вважається резидентом даної юрисдикції, якщо ознаки податкового доміцилія відсутні, то – нерезидентом.

Формально в застосуванні принципу резидентства велику зацікавленість виявляють країни з розвинутою економікою (юрисдикції для більшості ТНК), тому що даний принцип дозволяє оподатковувати всі глобальні доходи ТНК, операції яких ведуться відразу в декількох країнах. Принцип територіальності по своїй суті повинен бути більш характерний для країн, де реально утворяться доходи ТНК, тобто для країн-імпортерів капіталу. Вивіз доходів з цих країн у формі відсотків, дивідендів, роялті незмінно тягне застосування податків на репатріацію2.

Принцип резиденства по різному проявляється при визначені податкового статусу фізичних і юридичних осіб. Тому варто, на наш погляд, розглянути їх статуси окремо, даючи детальну характеристику кожній групі.

До числа фізичних осіб – податкоплатників відносяться:

а) громадяни, резиденти-іноземці даної юрисдикції.

Громадяни відносяться до категорії платників податків уже тільки по факті свого народження в даній юрисдикції. Вік також не має ніякого значення для зарахування до категорії платників податків. Будь-який дохід з будь-яких джерел громадянина даної країни повинен обкладатися податками, або майно громадянина також може стати об'єктом оподаткування.

Резиденти-іноземці прирівнюються в оподаткуванні до громадян даної юрисдикції, якщо вони одержали свій статус резидента, тобто проживають у країні понад 183 днів у даному календарному році, мають на території країни яке-небудь майно, або тут знаходиться їхній центр життєвих інтересів (більшість ознак, що впливають на визнання їх резидентства на основі наявності податкового доміцилія)1.

Якщо фізична особа веде підприємницьку діяльність від власного імені, і при цьому не утворюється підприємство з окремим юридичним статусом, то підприємництво без утворення юридичної особи (т.зв. індивідуальне підприємництво) по своїх податкових наслідках має багато загального з оподаткуванням фізичних осіб, що одержують пасивні форми доходів. Слід зазначити, що підприємництво без утворення юридичної особи, що допускається Цивільним Кодексом України і внутрішнім правом ряду країн континентальної Європи (наприклад, Німеччини), не одержало поширення в країнах англосаксонської правової моделі, у яких для фізичних осіб-одноосібних власників визначеної справи - передбачене створення індивідуального приватного підприємства зі статусом юридичної особи2.

б) іноземні резиденти (нерезиденти).

Іноземні резиденти - фізичні особи обкладаються податками даної країни на свої доходи, отримані з джерел на території цієї країни (наприклад, відсотки, дивіденди на цінні папери, доходи від реалізації авторських прав). По своїй суті такі податки можуть бути близькі до податків на репатріацію прибутку, тому що вони впливають на розподіл пасивних видів доходів на користь іноземних фізичних осіб1.

У ряді країн, де в основі критерію резидентства для фізичних осіб лежить громадянство, громадяни даної країни, які є в даний момент резидентами іноземної держави з метою оподаткування, також зараховуються до категорії національних платників податків. Наприклад, громадянин США, що є іноземним податковим резидентом за законом країни, в який він фактично знаходиться, у Сполучених Штатах також обкладається податками на усі свої доходи з усіх джерел, включаючи й іноземні, по тим же ставкам і тим же способом, як і громадяни-резиденти США2.

Для врегулювання можливих випадків міжнародного подвійного юридичного оподаткування можна користуватися зменшенням податкової відповідальності по місці громадянства, застосовувати систему податкових кредитів чи систему податкових зарахувань3. Потрібно також відзначити і те, що у випадках подвійного юридичного оподаткування фізичних осіб застосовуються відповідні положення міжнародних податкових угод, якщо такі укладені між країною, у якій фізична особа є громадянином чи резидентом, і країною утворення доходів даного платника податків. Причому податкові конвенції як норми міжнародного права мають у таких обставинах пріоритет4.

Основна концепція оподаткування прибутку і доходів іноземних юридичних осіб заключається в наступному. Всі доходи іноземної юридичної особи на території іноземної держави можуть бути розділені на так звані активні доходи та пасивні доходи1.

Щодо сфери зовнішньоекономічних операцій активні доходи зв'язані зі здійсненням комерційної діяльності на території іноземної держави через постійне представництво, або для фізичних і юридичних осіб буде характерна наявність податкового доміцилія. Доходи, отримані таким податковим доміцилієм, обкладаються податками відповідно до принципу резидентства, хоча доходи постійного представництва будуть обкладатися за принципом територіальності2.

Пасивні доходи не зв'язані з наявністю в основного їхнього одержувача постійного представництва в даній юрисдикції. Вони представляють із себе доходи від пайової участі в іноземному підприємстві у формі портфельних інвестицій, що не контролюють закордонну фірму цілком. Сюди відносяться відсотки, дивіденди і роялті.

Приклад оподаткування таких пасивних доходів як роялті дано у листі ДПА від 13.12.1999р. № 7104/ 6115-1116, де зазначено наступне: Відповідно до п. 1.30 ст.1 Закону України “Про оподаткування прибутку підприємств” до роялті відносяться платежі будь-якого виду, одержані як винагорода за користування або за надання права на користування будь-яким авторським правом на літературні твори, твори мистецтва або науки, включаючи комп’ютерні програми, інші записи на носіях інформації, відео- або аудіо касети, кінематографічні фільми або плівки до радіо чи телевізійного мовлення; за придбання будь-якого патенту зареєстрованого знака на товари і послуги чи торгової марки, дизайну, секретного креслення, моделі, формули, процесу, права на інформацію щодо промислового, комерційного або наукового досвіду (ноу-хау)3.

Витрати, пов’язані з виплатою роялті, відповідно до пп. 5.4.2. п.5.4 ст.5 Закону включаються до валових витрат виробництва і обігу. При цьому п.19.3 ст.19 Закону встановлено, що суми податку, сплаченого в інших країнах з роялті, не підлягають зарахуванню у зменшення податкових зобов’язань платника податку.

Враховуючи наведене, Технологічний інститут молока і м’яса (надалі ТІММ), централізовано утримуючи з іноземних джерел дохід у вигляді роялті, повинен включити такий дохід у повному обсязі до свого валового доходу. При проведені розподілу вищезазначеного доходу (роялті) ТІММ збільшує валові витрати виробництва і обігу на суму, що розподіляється співвласниками винаходу – Інституту мікробіології і вірусології ім. Д.К. Заболотного та Науково-дослідному інституту геронтології як частка роялті, що їм належить. У свою чергу Інститут мікробіології і вірусології ім. Д.К. Заболотного включає дохід, одержаний від ТІММ у вигляді відповідної частки вищезазначеного роялті, що належить зазначеному інституту відповідно до укладеної сторонами угоди, до волового доходу. При цьому податкові зобов’язання платників податку не зменшуються на суми податку, сплаченого в інших країнах з вищезазначеного роялті.

Таким чином, зобов’язання ТІММ перед Інститутом мікробіології і вірусології ім. Д.К. Заболотного щодо перерахування зазначеному інституту частини доходу, одержаного з іноземних джерел у вигляді роялті, не можуть бути зменшені на суму податку на прибуток чи її частину, що сплачуються ТІММ до державного бюджету1.

Держава, на території якої утворюються дані доходи, реалізує принцип територіальності в оподаткуванні і стягує з них особливі податки на розподіл прибутку на користь іноземного інвестора (податки на репатріацію), що утримуються з доходу по місці його утворення. Далі відсотки, дивіденди і роялті перелічуються за кордон своєму основному одержувачу з обліком утриманого таким способом податку. Вирішення питання про право держави стягувати податок з доходу іноземної юридичної особи залежить від характеру діяльності цієї особи на території держави. При цьому враховується вид діяльності і її тривалість (сталість). Для оцінки характеру такої діяльності застосовується інститут постійного представництва.1

Міжнародні угоди обмежують податкову юрисдикцію договірних держав шляхом розподілу прав по оподаткуванню окремих видів доходів і майна між державою резидентства, державою місцезнаходження постійного представництва і державою джерела доходу.

Загальне правило оподаткування доходів від підприємницької діяльності полягає в тому, що доходи, одержувані в одній державі резидентом іншої держави, підлягають оподаткуванню в резервом державі тільки в тому випадку, якщо вони отримані з джерел у даній державі чи через розташоване в ній постійне представництво. В другому випадку джерело доходу може виникати будь-де. Важливо лише, щоб таке джерело доходу виникало у зв'язку з діяльністю постійного представництва.

Це положення закріплене практично у всіх податкових угодах, укладених Україною.

Офіційне визначення постійного представництва нерезидента в Україні дане в п.1.17. ст. 1 Закону України “Про оподаткування прибутку підприємств” від 22.05.1997р.: постійне представництво нерезидента в Україні – це постійне місце діяльності, через яке повністю або частково здійснюється господарська діяльність нерезидента на території України2.

Даний принцип побудований на наступному припущенні: до того моменту, коли в іноземної особи з'явиться постійне представництво в іншій державі, така особа не розглядається як учасник в економічному житті цієї іншої держави в такій сфері, щоб підпадати під його необмежену податкову юрисдикцію1.

Інститут постійного представництва дуже близький інституту резидентства. Однак інститут постійного представництва фактично якби з'єднує принцип територіальності і принцип резиденства. Виражається це в тому, що для виникнення постійного представництва не мають значення формальні вимоги (наприклад, реєстрація, важлива для визначення резидентства). Головним для виникнення представництва є фактична діяльність резидента однієї держави на території іншої держави.

При цьому, якщо сама іноземна юридична особа в податкових цілях є нерезидентом, то його постійне представництво розглядається як резидент держави, у якій здійснюється діяльність, оскільки несе такі ж податкові обов'язки.

Термін “постійне представництво”, що з'явився в результаті перекладу англійського терміна “permanent establishment”2, представляється не зовсім вдалим, оскільки не виражає суті даного явища.

Під постійним представництвом з метою оподаткування розуміється спосіб ведення іноземною особою підприємницької діяльності на території іншої держави. Для виникнення постійного представництва необхідне дотримання ряду умов3.

Першим варто назвати місце діяльності, що має на увазі наявність приміщень, коштів, установок і т.п., використовуваних для діяльності іноземної особи, незалежно від того, використовуються вони винятково для цієї мети чи ні. Місцем діяльності може бути, наприклад, місце на ринку, постійно використовувана площадка митного складу (для збереження товарів, що підлягають обкладанню митними зборами ) і т.п.

Обов'язкова умова виникнення постійного представництва іноземної юридичної особи, що повинно дотримуватися в будь-якому випадку, - місце діяльності передбачуваного представництва повинне знаходитися на території України. I друга умова виникнення постійного представництва – стала діяльність: постійне представництво може вважатися існуючим тільки в тому випадку, якщо його діяльність не є тимчасового характеру.

Міжнародні угоди не встановлюють яких-небудь термінів, з перевищенням яких місце діяльності вважається постійним (за винятком термінів існування будівельних площадок).

У податкових цілях при визначенні поняття “постійне представництво” з цивільно-правового формулювання підприємницької діяльності варто зробити одне вилучення - у відношенні умови реєстрації особи. Це необхідно, оскільки постійне представництво виникає й у тому випадку, якщо діяльність, спрямовану на одержання прибутку, веде особа, не зареєстрована в підприємницьких цілях.

Умова ведення саме підприємницької діяльності являється вирішальною, оскільки навіть при дотриманні всіх попередніх умов виникнення постійного представництва в діяльності, яка не спрямована на одержання прибутку, не приводить до виникнення постійного представництва1.

Практично всі угоди про усунення подвійного оподаткування при визначенні постійного представництва говорять про постійне представництво особи з постійним місцеперебуванням в одній з договірних держав. Це означає, що такі норми угод поширюються як на юридичних, так і на фізичних осіб2.

Постійні представництва у своїй сукупності є неоднорідними. Одним з найбільш розповсюджених видів постійного представництва є будівельні майданчики (а також складальні чи монтажні об'єкти). Будівельний майданчик, не будучи ні філією, ні представництвом іноземної особи, проте утворює постійне представництво і відповідно має особливий податковий статус1.

Усі діючі податкові угоди встановлюють, що будівельні майданчики, складальні чи монтажні об'єкти утворюють постійне представництво тільки в тому випадку, якщо вони існують довше визначеного часу. Звичайно цей термін встановлюється в 12 місяців.

Якщо іноземна юридична особа замість створення власного місця діяльності на території іншої держави організовує там діяльність через резидента цієї іншої держави, то для вирішення питання про наявність постійного представництва використовуються поняття залежного і незалежного агента2.

Агент буде вважатися незалежним при дотриманні наступних умов:

- він повинний діяти як агент не тільки однієї особи;

- він повинний одержувати за свою діяльність винагороду;

- винагорода агента у всіх випадках надання агентських послуг повинно бути більш-менш однакова.

Крім того, чи незалежний агент від принципала, визначається діапазоном зобов'язань агента. Якщо комерційна діяльність агента, що виконує визначені функції для іноземної особи, регламентується докладними інструкціями чи цілком контролюється іноземним принципалом, то агент не може вважатися незалежним.

Іноземна юридична особа розглядається як така, що має постійне представництво, якщо вона веде підприємницьку діяльність в іншій державі через залежного агента, тобто через організацію чи фізичну особу, що не є незалежним агентом, і на підставі договірних відносин з іноземною юридичною особою:

- представляє її інтереси в цій іншій державі;

- діє від її імені;

- має повноваження на укладення контрактів від імені даної іноземної юридичної особи або має повноваження обговорювати істотні умови контрактів.

У деяких випадках додатковою умовою виникнення залежного агента буде не проста наявність повноважень на укладення контрактів, але і їхнє регулярне використання1. Наприклад, згідно п. 5 ст. 5 Конвенція між Урядом України та Урядом Сполученого Королівства Великої Британії і Північної Ірландії про усунення подвійного оподаткування та запобігання податковим ухиленням стосовно податків на дохід і на приріст вартості майна (10.02.93)2, залежним агентом є особа, що:

не є агентом з незалежним статусом (брокером, комісіонером)

діє від імені й в інтересах цієї особи;

має і звичайно використовує повноваження на укладення контрактів від імені цієї особи.

Для того, щоб утворювати постійне представництво в якості залежного агента, особа повинна одночасно відповідати всім зазначеним критеріям. У тому випадку, якщо один з них не дотримується, наприклад, якщо особа не має повноважень укладати контракти (а має лиш право підпису контракту після того, як рішення укласти контракт було прийнято радою директорів компаній), таку особу не можна розглядати як залежного агента.

Застосування категорії залежного агента служить альтернативним варіантом при визначенні постійного представництва: якщо особа утворить постійне представництво відповідно до розглянутих вище умов, то немає необхідності доводити, що воно залежний агент.

Існують визначені види діяльності іноземних юридичних осіб в Україні, що відповідно до податкових угод розглядаються як виключення і не утворюють постійного представництва1. Такі види діяльності звичайно мають підготовчий чи допоміжний характер, при цьому діяльність проводиться від імені, за рахунок і на користь тієї самої іноземної особи.

Отже, можна стверджувати, що з метою оподаткування постійне представництво розглядається як відособлений суб'єкт, що веде самостійну підприємницьку діяльність.

Отож, резидентство фізичної особи визначається на основі постійного місця перебування, громадянства, а також враховуються і інші критерії.

Український законодавець не може стояти осторонь даних питань, а вірніше проблем, і тому такі поняття як резидент, постійне представництво нерезидентів в Україні знайшли своє відображення і врегулювання як в національній нормативній базі так і міжнародній. Так, Угода між Україною і Федеративною Республікою Німеччина про уникнення подвійного оподаткування стосовно податків на дохід і майно передбачає: “При застосуванні цієї Угоди термін “резидент однієї Договірної Держави” означає будь-яку особу, яка за законодавством цієї Держави підлягає оподаткуванню в ній на підставі місця проживання, постійного місця перебування, місцезнаходження керівного органу або іншого аналогічного критерію. Цей термін разом з тим не включає будь-яку особу, яка підлягає оподаткуванню в цій Державі, тільки якщо ця особа одержує доходи з джерел у цій Державі або стосовно майна, що в ній знаходиться”2.

Тому, спираючись на результати дослідження, які проведені в даному розділі, можна дати визначення принципу резиденства як такого, що передбачає податкову відповідальність фізичної/юридичної особи за місцем знаходження її податкового доміцилію. Відповідно до цього принципу усі доходи господарюючого суб’єкта, одержані у всіх юрисдикціях здійснення діяльності, оподатковуються державою, в якій фізична/юридична особа являється резидентом.

Висновки

Міжнародне подвійне оподаткування приводить до надмірного податкового обтяження господарської діяльності, а це створює серйозні труднощі в розвитку міжнародного економічного співробітництва.

Особливостями категорії “міжнародне подвійне оподаткування”є:

Ідентичність суб’єктів оподаткування (платників податків);

Підпорядкованість цих суб’єктів чи об’єктів податковим юрисдикціям різних держав;

Ідентичність об’єкта оподаткування (джерел доходів і самих доходів);

Розходження в правилах і методиках обчислення оподатковуваного доходу в різних країнах;

Одночасність оподаткування ( в один і той же податковий період).

Отже, міжнародне подвійне оподаткування – це неодноразове обкладання об’єкту оподаткування (податкової бази) в/або конкретного платника одним і тим же самим податком (чи подібним) за певний податковий період, яке виникає внаслідок неузгодження між державами застосування принципів поширення податкової юрисдикції кожної з них.

Керівними засадами при регулюванні податкових відносин на міжнародному рівні є принцип територіальності та принцип резидентства. Характерною їх особливістю є те, що вони перебувають у нерозривному зв’язку і тому система оподаткування будь-якої держави базується на комбінації цих двох принципів, які є ключовою ланкою при визначенні сфери поширення податкової юрисдикції держави. Принцип територіальності являє собою керівне положення, відповідно до якого держава оподатковує тільки ті доходи (чи інші об’єкти оподаткування), що зв’язані з діяльністю, яка здійснюється на її території. Звідси виходить що, якщо доходи одержуються фізичними чи юридичними особами цієї держави за її межами, то вони не включаються до складу оподатковуваних доходів. Але не слід забувати, що держави при визначені критеріїв поширення своєї податкової юрисдикції використовують поряд з принципом територіальності ще й інший принцип – резидентства. Спираючись на результати дослідження можна дати визначення принципу резидентства як такого, що передбачає податкову відповідальність фізичної/юридичної особи за місцем знаходження її податкового доміцилію. Відповідно до цього принципу усі доходи господарюючого суб’єкта, одержані у всіх юрисдикціях здійснення діяльності, оподатковуються державою, в якій фізична/юридична особа являється резидентом.

Отже, у великій сукупності відносин з приводу міжнародного оподаткування, особливе значення надається питанням про усунення (уникнення) подвійного оподаткування і попередження ухилення від оподаткування. Такі конфліктні ситуації обумовлені тим, що кожна держава по-своєму вирішує питання про конструкцію взаємозв’язку таких податкових елементів як суб’єкт оподаткування (платник податку) і об’єкт оподаткування.

2. Міжнародні податкові угоди в сфері усунення міжнародного подвійного оподаткування

2.1 Поняття міжнародних податкових угод та їх правова природа

Міжнародні податкові угоди відіграють важливу роль у регулюванні міжнародних економічних відносин в Україні:

платникам податків – юридичним і фізичним особам – вони дають гарантію, що їхні доходи і капітали не будуть обкладатися подвійними податками, і надають захист від дискримінаційного оподаткування за кордоном;

для податкових органів вони забезпечують можливість взаємних прямих консультацій і контактів для вирішення всіх спірних питань, а також для контролю над міжнародною діяльністю своїх платників податків;

для держави податкові угоди є засобом закріплення на договірній основі своїх прав на одержання справедливої частки від оподаткування доходів і прибутків, реалізованих платниками податків у сфері міжнародної економічної і фінансової діяльності1.

Міжнародна угода з питань оподаткування являє собою договір між державами чи іншими суб'єктами міжнародного права, що встановлює їхні взаємні права й обов'язки в сфері міжнародних податкових відносин2. У міжнародних податкових відносинах можуть застосовуватися різні найменування: договір, угода, конвенція, пакт, декларація й ін. Міжнародні податкові угоди, так само як і податкові закони, підлягають затвердженню в законодавчих органах країн-партнерів. Платники податків через своїх представників у парламенті можуть контролювати, щоб їхні інтереси не були забуті і не були відсунуті убік як при прийнятті податкових законів, так і при ратифікації податкових угод.

Разом з тим варто підкреслити, що міжнародні податкові угоди не створюють нових податкових законів, вони лише забезпечують, якщо це виходить, “м’яке” і надійне стикування двох податкових юрисдикцій, двох національних податкових законодавств. Тому основне правило міжнародних податкових угод полягає в тому, що вони не можуть дати кожній країні більше прав і переваг, чим це передбачено її національним законодавством. Звідси видне значення для кожної країни у розробці і твердому застосуванню відповідних правил і норм на рівні національного податкового законодавства. При правильному підході до цього питання значну, якщо не всю, частину необхідного регулювання (і при цьому з досить високим рівнем захисту національних інтересів) цілком можна забезпечити тільки за рахунок односторонніх, національних мір, не прибігаючи до допомоги податкових угод. Правда, слід зазначити, що склад цих односторонніх мір, так само як і механізм їхнього застосування, у значній мірі склався під впливом податкових угод.

Глибока і ретельна розробка всього комплексу національних правил і норм у сфері податкового регулювання міжнародної діяльності необхідна і для укладення податкових угод, оскільки саме на основі своїх національних норм кожна країна формує свої вихідні позиції при узгодженні взаємоприйнятих компромісів по окремих статтях і режимах, що включається в податкову угоду. Для держав, що виступають як сторони при укладені податкових угод, їхнє значення виходить за межі тільки вибору більш зручних адміністративних процедур: насправді вони поділяють між собою реальні гроші (податкові надходження) і кожна зі сторін може як виграти, так і програти від такого поділу1.

Для платників податків міжнародні податкові угоди корисні ще й тим (крім більш удосконаленого і надійного усунення подвійного оподаткування), що відкривають їм унікальну можливість винесення свого питання на рівень міжнародної суперечки, тобто на наднаціональний рівень, понад ті судові й інші засоби захисту, що надаються їм по національному законодавству.

Таким чином, у розумному і справедливому вирішенні міжнародних податкових протиріч зацікавлені всі сторони й учасники податкових процедур: як податкові органи і платники податків, так і держави з їхніми політико-соціальними пріоритетами і бюджетними проблемами. Ті ж із країн, що на тривалий час утрачають цей орієнтир, розплачуються спаданням темпів розвитку, утрачають свій технологічний і освітній потенціал - і, у кінцевому рахунку, зіштовхуються з падінням доходів і схильності населення до інвестицій і, отже, зі зменшенням сукупної оподатковуваної бази суспільства1.

Україна не вступить на цей шлях, якщо зуміє втриматися в рамках розумної податкової політики, не утискаючи ділову і творчу активність населення, не змушуючи своїх громадян працювати більше на податки, чим на себе, не перетворюючи податки в засіб витиснення з країни капіталів.

Діяльність держави з приводу укладення міжнародних податкових угод повинна забезпечувати досягнення певних цілей, деякими з них є:

1. Врегулювання подвійного оподаткування2.

2. Захист інтересів вітчизняних суб'єктів, що здійснюють діяльність в іншій державі, їхня недискримінація з погляду оподаткування. Якщо по взаємній згоді між урядами обох країн суб'єктам зовнішньоекономічної діяльності гарантується сприятливий податковий клімат, то обидві держави одержують вигоду: країна-експортер капіталу - у виді податків із глобальних доходів своїх резидентів, а країна-імпортер капіталу одержує іноземні інвестиції в національну економіку. Таким чином, у кінцевому рахунку міжнародні податкові угоди сприяють підвищенню міжнародної господарської активності, збільшенню потоку капіталів між країнами.

3. Боротьба кожної країни з різними способами відхилення від оподаткування. За допомогою обміну інформацією між фіскальними органами, проведення попередніх розслідувань і затримання “злісних” неплатників податків кожна держава відстоює свій податковий суверенітет.