Маркетингове дослідження міжнародного ринку продукту та продуктові експортні стратегії вітчизняних товаровиробників (на прикладі конкретного продукту)

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ УНIВЕРСИТЕТ ХАРЧОВИХ ТЕХНОЛОГIЙ

Кафедра менеджменту

зовнішньоекономічної діяльності

МАРКЕТИНГОВЕ ДОСЛІДЖЕННЯ МІЖНАРОДНОГО РИНКУ ПРОДУКТУ ТА ПРОДУКТОВІ ЕКСПОРТНІ СТРАТЕГІЇ ВІТЧИЗНЯНИХ ТОВАРОВИРОБНИКІВ (НА ПРИКЛАДІ КОНКРЕТНОГО ПРОДУКТУ)

Магістерський проект

на здобуття освітньо-кваліфікаційного рівня магістр

зі спеціальності

8.050206 "Менеджмент зовнішньоекономічної діяльності"

напряму 0502 "Менеджмент"

Київ НУХТ 2009

ЗМІСТ

ВСТУП

РОЗДІЛ І. Теоретико-методичні засади маркетингових досліджень підприємства на зовнішньому ринку та продуктових експортних стратегій

1.1 Сутність та види продуктових експортних стратегій підприємства

1.2 Сутність, види та особливості міжнародних маркетингових досліджень

1.3 Стадії та типи міжнародних маркетингових досліджень

1.4 Нормативно-правова база у сфері експорту продовольчої (алкогольної) продукції

РОЗДІЛ II. Дослідження діяльності ЗАТ "Київського заводу шампанських вин "Столичний"

2.1 Огляд ринку шампанських вин України

2.2 Аналіз виробничо-господарської діяльності КЗШВ "Столичний"

2.3 Аналіз фінансово-економічного стану підприємства

2.4 Дослідження зовнішньоекономічної діяльності КЗШВ "Столичний"

2.5 Конкурентна позиція ЗАТ "КЗШВ "Столичний" на внутрішньому ринку

РОЗДІЛ III. Вдосконалення маркетингових досліджень з метою розширення експорту ЗАТ "Київського заводу шампанських вин "Столичний"

3.1 Обґрунтування доцільності проведення маркетингових досліджень ЗАТ "КЗШВ "Столичний" в мережі Інтернет

3.2 Розрахунок експорту вина ігристого та мінеральної води у Словаччину

3.3 Вплив запропонованих заходів на діяльність Київського заводу шампанських вин "Столичний"

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

АНОТАЦІЯ

Магістерська робота: стор. 182, табл. 49, рис. 14, додатків 8, літературних джерел 75.

Об’єктом дослідження є маркетингові дослідження зовнішніх ринків та продуктові експортні стратегії.

Предмет дослідження – теоретичні та методичні підходи до обгрунтування вибору продуктової експортної стратегії на основі міжнародних маркетингових досліджень.

Актуальність теми полягає в тому, що в процесі розробки експортної стратегії компанія повинна розглядати ситуацію в комплексі, та об'єктивно дивитися на речі, що при грамотному підході дозволить виробити правильну та реальну програму дій, що буде відповідати вимогам ринку, та задовольняти розумні цілі яких хоче досягнути підприємство. Саме маркетингові дослідження та вірно обрані експортні стратегії допомагають підприємствам цілеспрямовано просуватися вперед, не дивлячись на світову фінансову кризу.

Мета магістерської роботи полягає в розробці заходів щодо формування ефективної продуктової експортної стратегії на основі маркетингових досліджень міжнародгого ринку продукту.

Відповідно до поставленої мети визначені наступні завдання:

- розкрито сутність та види продуктових експортних стратегій;

- наведено сутність, види та принципи маркетингових досліджень;

- розкрито методи та етапи маркетингових досліджень;

- розглянуто правові засади проведення маркетингових досліджень в міжнародній практиці

- проведено поглиблений аналіз виробничо-господарської діяльності ЗАТ "КЗШВ "Столичний";

- проаналізовано фінансово-економічний стан підприємства;

- досліджено зовнішньоекономічну діяльності КЗШВ "Столичний"

- дана оцінка конкурентному стану КЗШВ "Столичний";

- запропоновано заходи з метою збільшення обсягу експорту КЗШВ;

- проаналізовано вплив запропонованих заходів на діяльність ЗАТ "КЗШВ "Столичний".

Результат дослідження: проведено маркетингове дослідження міжнародного ринку продукту та обрано продуктову експортну стратегію вітчизняного товаровиробника (на прикладі конкретного продукту).

Ключові слова: маркетингове дослідження, експортні продуктові стратегії, прямий експорт, непрямий експорт, конкурентоспроможність, конкурентна позиція.

ВСТУП

В умовах світової фінансової кризи та світових тенденцій глобалізації посилюється конкурентна боротьба між підприємствами. Як наслідок підвищуються вимоги підприємства до проведення маркетингового дослідження зовнішнього ринку та вибору продуктової експортної стратегії. Адже тільки правильний вибір експортної стратегії та вибір зовнішнього ринку на який буде здійснюватись експорт продукції в змозі передбачити майбутнє та здійснювати зовнішньоекономічну діяльність, мінімізуючи при цьому вплив світової фінансової кризи.

В процесі розробки експортної стратегії компанія повинна розглядати ситуацію в комплексі, та об'єктивно дивитися на речі, що при грамотному підході дозволить виробити правильну та реальну програму дій, що буде відповідати вимогам ринку, та задовольняти розумні цілі яких хоче досягнути підприємство. Саме маркетингові дослідження та вірно обрані експортні стратегії допомагають підприємствам цілеспрямовано просуватися вперед, не дивлячись на світову фінансову кризу.

До проведення маркетингових досліджень на зовнішньому ринку компанії спонукають різні причини. З одного боку, це послаблення можливостей збуту або зміна кон'юнктури на внутрішньому ринку, обумовлені сповільненням темпів зростання валового національного продукту, проведенням урядом антипідприємницької політики, запровадженням непомірних податкових платежів, підштовхуванням державою підприємців до виходу на зовнішні ринки з метою збільшення надходжень іноземної валюти і скорочення зовнішньоторговельного дефіциту. З іншого боку, компанії можуть бути залучені до зовнішньоторговельної діяльності зростанням можливостей, що відкриваються для їхніх товарів в інших країнах. Не покидаючи внутрішнього ринку, вони можуть знайти для себе і привабливі зовнішні ринки.

Необхідність маркетингового дослідження зумовлена потребою зниження ризику прийняття неправильного рішення за рахунок кращого знання й розуміння стану та динаміки факторів навколишнього середовища.

Мета маркетингових досліджень – виявлення можливостей підприємства зайняти нішу на ринку, знизити ризик і ступінь невизначеності, збільшити ймовірність успіху маркетингової діяльності.

У сучасних умовах інтернаціоналізації господарського життя всі країни втягнуті у світову торгівлю. Активізація підприємницької діяльності в Україні, забезпечення життєдіяльності діючих і новостворених компаній в умовах розгортання конкуренції на ринку неможливі без попереднього проведення маркетингового дослідження, виявлення сприятливих можливостей і бар'єрів у зовнішньому середовищі, пов'язаних з реалізацією цілей фірми.

Проблематика теми висвітлена в роботах таких вітчизняних та іноземних авторів: Примак Т. О., Полторак В.А., Каганов С.В.

На сучасному етапі розвитку України рівень знань і практичних навичок економістів, маркетологів в галузі організації, методики, технологій проведення емпіричних маркетингових досліджень вкрай недостатній. Саме тому автор вважає, що вивчення організації маркетингових досліджень на підприємстві є дуже важливою та актуальною темою, яка заслуговує на детальний аналіз у дипломній роботі.

Мета магістерської роботи полягає в розробці заходів щодо формування ефективної продуктової експортної стратегії на основі маркетингових досліджень міжнародгого ринку продукту.

Відповідно до поставленої мети визначені наступні завдання:

- розкрито сутність та види продуктових експортних стратегій;

- наведено сутність, види та принципи маркетингових досліджень;

- розкрито методи та етапи маркетингових досліджень;

- розглянуто правові засади проведення маркетингових досліджень в міжнародній практиці

- проведено поглиблений аналіз виробничо-господарської діяльності ЗАТ "КЗШВ "Столичний";

- проаналізовано фінансово-економічний стан підприємства;

- досліджено зовнішньоекономічну діяльності КЗШВ "Столичний"

- дана оцінка конкурентному стану КЗШВ "Столичний";

- запропоновано заходи з метою збільшення обсягу експорту КЗШВ;

- проаналізовано вплив запропонованих заходів на діяльність ЗАТ "КЗШВ "Столичний".

Об’єктом дослідження є маркетингові дослідження зовнішніх ринків та продуктові експортні стратегії.

Предмет дослідження – теоретичні та методичні підходи до обгрунтування вибору продуктової експортної стратегії на основі міжнародних маркетингових досліджень.

Методи дослідження – при аналізі господарської (у тому числі зовнішньоекономічної діяльності) було застосовано статистичні методи дослідження числових даних: вертикальний (структура показників) та горизонтальний (динаміка показників) аналіз, також було застосовано факторний аналіз результуючих показників, тобто аналіз впливу факторів на результуючі показники діяльності підприємства.

Без виявлення проблем ЗАТ "КЗШВ "Столичний" в процесі його функціонування в поточному періоді, а також пов'язаних із забезпеченням перспективних цілей, неможливо визначити завдання маркетингового дослідження і напрямки його проведення. Власне цілі і завдання даного дослідження виступають орієнтирами в пошуку необхідних інформаційних джерел - внутрішніх і зовнішніх. В результаті здійснених заходів ЗАТ "КЗШВ "Столичний" збільшує обсяг реалізованої продукції на експорт.

РОЗДІЛ І. Теоретико-методичні засади маркетингових досліджень підприємства на зовнішньому ринку та продуктових експортних стратегій

Сутність продуктових експортних стратегій підприємства

Будь-який "портфель" підприємства не може бути сформований раз і назавжди. Зміни в попиті на продукцію зумовлюють необхідність змін у пропозиції продукції, що її виготовляє підприємство, а це в свою чергу, потребує змін в обсягах виробництва. Якщо ринок формулює вимоги до продукції, яку має випускати підприємство, щоб забезпечити її збут, виробництво виступає тим фактором, який характеризує можливості більшого чи меншого рівня задоволення цих вимог. Лише поєднанням споживчо- та виробничо-орієнтованого підходу до планування діяльності підприємства можна забезпечити успіх, тому при аналізі будь-якої стратегічної зони господарювання (СЗГ) і формуванні для неї продуктової стратегії замало користуватися лише ринковими характеристиками.

Критерії вибору продуктових стратегій (стратегій роботи на СЗГ) можна поділити на дві основні групи.

Ринкові:

місткість ринку;

прогноз попиту (розвиток/скорочення);

загальне положення на ринку (конкурентна позиція), частка ринку;

рівень цін і прибутковості в галузі;

наявні та можливі конкуренти, прогноз у розвитку конкуренції;

наявні та можливі товари-замінники;

можлива тривалість "життєвого циклу" товару;

вплив сезонних та інших циклічних факторів на попит;

характер і міцність бар’єрів входу/виходу;

доступність та рівень якості постачання необхідними компонентами;

комерційна ефективність наявних і запланованих до випуску товарів (результати "аналізу портфеля");

ефективність роботи каналів розподілу та збуту;

Виробничі:

можливі обсяги виробництва;

потреба в інвестиціях (обсяги та терміни);

рівень і терміни окупності проектів;

рівень патентного захисту (товару, технології, способу виробництва);

імовірність конкурентоспроможного конструкторсько-технологічного розв’язання проблем виробництва та використання товару;

можливий рівень витрат на: експериментальну стадію;

модернізацію та реконструкцію діючого виробництва і на створення або придбання нового виробництва;

терміну завершення етапів робіт і час створення комерційно завершеного товару;

перелік можливих складностей технічного, фінансового, кадрового й ін-шого характеру та способи їхнього подолання;

рівень ефективності виробництва при реалізації продукції за конкурентоспроможною ціною [23, c. 125-126].

Рішення про напрямки діяльності (бізнесу) з освоєння тих чи інших СЗГ, що спрямовують підприємство, відмовитися від одних і освоїти нові СЗГ, тісно пов’язані з виробничим потенціалом фірми. Дуже ризикованою є продуктова стратегія, яка не відповідає цільовій спрямованості виробничого потенціалу підприємства. Цільова спрямованість і "навички" потенціалу оцінюються за профілем виробничої системи — основної ланки підприємства, а інтервал відмінностей між "старою" та новою продукцією "задають" масштаб і характер змін у виробничому процесі. У разі великих розбіжностей у наявних і необхідних властивостях потенціалу, тобто при перепрофілюванні, фірма стає початківцем у новій сфері, відмовившись від того, що вона вміє та спроможна робити краще та ефективніше за інших.

Крім того, треба враховувати, що будь-які різкі зміни у виробництві супроводжуються падінням обсягів виробництва, а іноді потребують зупинки виробничого процесу (тимчасово — для переобладнання або зовсім — у разі запровадження нової продукції), тому у продуктових стратегіях найчастіше використовують еволюційний підхід до їхньої зміни.

Це відбивається в оцінках рівня ризику щодо нових продуктових стратегій. Ризик підвищується, коли в одній стратегії планується до освоєння "новий продукт та новий ринок". За оцінками І. Ансофа, розподіл імовірнос-тей досягнення запланованих обсягів реалізації може бути таким (табл. 1.1).

Таблиця 1.1.

Матриця "Продукт - ринок"

|

Характеристика ринку |

Продукція, що виготовляється зараз (автомобілі бізнесменам на прокат) |

Нова продукція, але пов’язана з тією, що виготовляється (автомобілі дружинам бізнесменів) |

Цілком нова продукція (недільні тури) |

|

Існуючий ринок |

90% |

60% |

30% |

|

Новий, але пов’язаний з існуючим |

60% |

40% |

20% |

|

Цілком новий |

30% |

20% |

10% |

Джерело: http://www.vuzlib.net/strat_upr/372.htm

Еволюція продуктових стратегій на підприємстві може відбуватися в такому порядку.

1. Освоєння виробництва та збуту нового продукту.

2. Збут освоєного продукту на нових ринках.

3. "Раціоналізація використання" (тобто знаходження нового застосування для існуючих продуктів).

4. "Підживлююча інтеграція" (наприклад, виготовлення напівфабрикатів, запчастин, що входять як складові до основного продукту, на продаж).

5. Територіальна експансія або всебічна інтеграція (наприклад, з постачальниками та системою збуту для впровадження загальних стандартів високого рівня якості на всі компоненти).

6. Виробничо-технічна еволюція з метою уникнення слабких місць існуючих продуктів і підвищення їхніх техніко-економічних показників (насамперед зниження собівартості).

7. Щорічна модифікація продукту (в тому числі "косметичного коригування") — центрована диверсифікація.

8. Споріднена диверсифікація (виготовлення серії продуктів на основі базового).

9. Неспоріднена диверсифікація (тобто виробництво доповнюючих товарів).

10. Конгломератна диверсифікація (освоєння непов’язаних з основним бізнес-напрямком видів виробів або послуг).

11. Баланс "життєвих циклів" продуктів (СЗГ) з метою отримання синергічного ефекту.

12. Залучення додаткових інвестицій для розвитку підприємства в різних напрямках (робота з певним "стратегічним набором" з метою вдосконалення всіх підсистем підприємства).

13. "Закриття" циклу обігу грошей за рахунок гнучкої системи збуту (кредити, знижки, подарунки тощо).

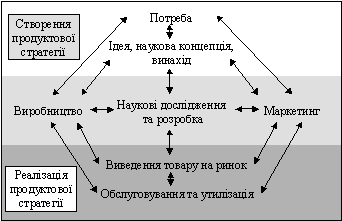

Етапи 1 – 6 у наведеному переліку еволюції продуктових стратегій пов’язані з розробкою та освоєнням виробництва і збуту нової продукції, що є дуже складним процесом, у якому беруть участь усі підсистеми підприємства в більшому або меншому обсязі. Але головними тут є підсистеми маркетингу, нових досліджень, розробок і виробництва (рис. 1.1).

Рис. 1.1. Концепція створення та реалізації продуктової стратегії

*Джерело: http://www.vuzlib.net/strat_upr/372.htm

Наявність однієї або багатьох продуктових стратегій визначає і виробничо-управлінську структуру підприємства, його переваги та недоліки. Розглянемо окремі варіанти стратегій, їх переваги та недоліки.

Стратегія концентрації ("стратегічного фокусування") на одному напрямку діяльності тісно пов’язана з реалізацією загальної конкурентної стратегії — лідирування на основі зниження витрат.

Основні конкурентні переваги підприємств, які обрали зазначену стратегію концентрації, зумовлюються:

високим ступенем спеціалізації та професіоналізації діяльності;

можливістю налагодити використання виробничого потенціалу фірми в найбільш ефективному режимі;

використанням нагромадженого підприємством досвіду щодо визначення та опанування найперспективніших підходів до вдосконалення технологій виробництва та/чи задоволення потреб споживачів;

впровадження інновацій у сам продукт (послугу) та/чи будь-яку іншу підсистему підприємства (частину "ланцюга цінностей");

перетворенням конкурентних переваг, зумовлених обраною стратегією, та можливостями швидкого впровадження інновацій у стабільний імідж фірми-лідера, формування підприємства "кращого з найкращих" за продукцією "стратегічного фокусу".

Спеціалізовані фірми реалізують переваги великих систем і мають економію на масштабах виробництва, але це досягається в разі обслуговування великих СЗГ з більш-менш стабільними характеристиками. Якщо потреби змінюються, кожна фірма рано чи пізно стикається з такими запитаннями, відповідь на які примушує керівників думати про майбутнє, готуватись до цього майбутнього:

"Які потреби споживача зараз є не задоволеними?"

"Що впливає на потреби та як вони можуть змінюватись ?"

"Які нові способи задоволення потреб можна запропонувати?"

"Що можуть запропонувати конкуренти для задоволення потреб, що змінюються?"

"Які саме потреби задовольнятиме підприємство?"

"Чи треба диверсифікувати діяльність підприємства, якщо — так, то в яких обсягах і якого виду?"

"Які нові позиції на ринку підприємство має зайняти нині, щоб досягти високих результатів у перспективі?"

"Які наявні можливості залучень нових інвестицій, виробництв, спеціалістів?"

Відмінність середніх і найкращих підприємств полягає в тому, що останні не "реагують" на зміни, а свідомо готуються до майбутнього, розробляючи відповідні стратегії.

Стратегія диверсифікації – процес проникнення в нові сфери діяльності, раніше не характерні для підприємства, покликані змінити, доповнити або замінити продукцію, що вже випускається.

Умовами, що спонукають керівників приймати рішення відносно диверсифікації, є:

"звичні" для підприємства ринки насичені, попит скорочується (основні товари перейшли у стадію "загасання" в своєму "життєвому циклі");

підприємство має фінансові ресурси, які можна вкласти в інший бізнес;

наявні можливості (розробки, виробничі потужності, сировина,

кваліфіковані кадри) для створення синергічного ефекту між існуючими та новими напрямками діяльності;

антимонопольне регулювання не дає змоги й надалі розвивати виро-бництво в освоєній галузі;

диверсифікація дає змогу скоротити рівень сплати податків за рахунок освоєння напрямків діяльності, де існують пільги;

диверсифікація створює можливості виходу на міжнародні ринки;

диверсифікація дає змогу розвивати перспективні коопераційні зв’язки з прогресивними (насамперед — науково-дослідними) організаціями з метою формування довгострокових конкурентних переваг [18, c. 98].

Останніми роками сформувалося нове бачення стратегії диверсифікації. Як і кожне економічне явище, диверсифікація має позитивні та негативні наслідки.

Стратегія спорідненої диверсифікації1 полягає у використанні хоча б одного з наявних факторів виробництва: технології, постачальників, сировини або матеріалів, схожих методів і know-how з управління, маркетингу, використання персоналу; каналів розподілу та збуту, орієнтованих на тих самих споживачів, для розширення можливостей вдоволення потреб споживачів. Споріднена диверсифікація може бути більш або менш тісною залежно від масштабів використання наявного виробничого та торгово-збутового потенціалу.

Варто зазначити, що вплив спорідненої диверсифікації на підвищення ефективності функціонування підприємства може посилитися, якщо створюється торгова марка чи існує надійний "goodwill"’а. Це формує підґрунтя для якнайшвидшого визнання на ринку нових для підприємства товарів чи послуг, "задає" їхній досить високий конкурентний статус.

Якщо нові для підприємства види діяльності, зумовлені стратегією спорідненої диверсифікації, досить близькі до старих, базових, то можна знизити витрати за рахунок старих методів і заходів, підвищити якість продукції на базі свого нагромадженого досвіду (який, можливо й не потребує коректив), "підсилити" конкурентні можливості традиційних товарів тощо. Іншими словами, продумана стратегія спорідненої диверсифікації має потенційні синергічні ефекти для всього "портфеля" та "стратегічного набору підприємства".

Стратегія неспорідненої та конгломератної диверсифікації означає освоєння нових видів продуктів і послуг. Їхні розбіжності характеризуються зв’язком з освоєними напрямками діяльності: при неспорідненій диверсифікації новий продукт є доповненням до основного, сприяє його збуту на основних ринках; при конгломератній диверсифікації новий продукт не пов’язаний з основним, потребує не лише нової виробничої, а й нової збутової системи, орієнтованої на нового споживача з іншими потребами. При неспорідненій диверсифікації зміни торкаються виробничого потенціалу і не мають принципового характеру. Конгломератна диверсифікація може розглядатися як створення "держави в державі". У додатку З розглянуто переваги та бар’єри спорідненої диверсифікації [18, c. 100].

Зазначена стратегія, як свідчить досвід процвітаючих фірм, обирається за одним критерієм–прибутком від діяльності, незалежно від галузі.

Стратегію конгломератної диверсифікації обирають у таких випадках:

підприємство має досить великі можливості для інвестицій і є деяка кількість бідних, але з багатими перспективами фірм, які шукають партнерів;

підприємство створює нове виробництво за свій рахунок під перспективний сегмент ринку;

підприємство працює у сфері з особливими циклами, що обумовлені сезонним чи специфічним попитом, тобто зі значними спадами у виробництві;

за цих умов воно може шукати напрямки діяльності з менш вираженими циклічними ознаками;

підприємство, що має велику заборгованість, шукає вільну від боргів фірму, щоб збалансувати структуру капіталу та створити можливості для отримання додаткових кредитів;

підприємство має три – чотири неспорідні напрямки діяльності та створює в межах кожного з них споріднені групи;

підприємство купує та створює "з нуля" нові напрямки діяльності, щоб досягти мінімально необхідних показників, які визначають цільові орієнтири розвитку.

Конгломератна диверсифікація може використовуватися за наявності управління якісно високого рівня, що дає змогу:

мати достовірну інформацію про справи в кожному з диверсифікованих підрозділів;

розуміти сутність і внесок кожного з напрямків у кінцеві результати діяльності підприємства загалом;

мати змогу впливати на плани та діяльність кожного з диверсифікованих підрозділів з метою забезпечення їхнього необхідного внеску в досягнення загальних цілей і стратегій підприємства.

При досить широкій диверсифікації підприємство стикається з проблемами, які досить важко вирішити:

пошук висококваліфікованих фахівців, які б якісно керували кожним з різноманітних напрямків діяльності. Навіть при наявності таких спеціалістів створення нового напрямку діяльності за рахунок конгломератної диверсифікації потребує "свого" апарату управління, що призводить до ускладнення системи управління підприємством загалом;

центральний апарат управління підприємством, незважаючи на будь-який рівень автономності новоствореного напрямку, має оцінювати його стратегічні ініціативи не лише за формою, а й за змістом. Це потребує додаткових, "непрофільних" знань у керівників підприємства, які не завжди можуть бути замінені загальною ерудицією;

розробка загальної стратегії підприємства ускладнюється, оскільки важко оцінити вплив непов’язаного з іншими напрямку на базові напрямки.

В таких умовах синергізм нового напрямку прирівнюють до нуля, що не завжди правильно. При управлінні "портфелем", тобто прийнятті рішень про введення/виведення тих чи інших "бізнесів" (напрямків діяльності) використовується досить велика кількість критеріїв за якими обираються альтернативи (наприклад, взаємопідтримка, спільне використання потужностей та навичок тощо). Ці критерії не завжди спрацьовують для визначення переваг, які надає непов’язаний з іншими напрямок; в теорії конгломератна диверсифікація застосовується для підвищення стійкості підприємства та збільшення прибутковості за рахунок привабливіших, з цієї точки зору, СЗГ. Однак на практиці ці переваги "врівноважуються" недоліками, пов’язаними з витратами та труднощами на освоєння цих нових сфер діяльності.

Конгломератну диверсифікацію не можна виключити зі стратегічних альтернатив розвитку підприємства, оскільки інші напрямки можуть перебувати на стадії занепаду або досягли меж свого розвитку, зумовлених розмірами сегмента ринку. У розвиненій ринковій економіці аргументом для конгломератної диверсифікації крім того може бути "приваблива пропозиція", тобто коли "не купити неможна внаслідок найвигідніших умов". Щоб знайти компроміс, кожне підприємство, яке орієнтується на освоєння неспорідненої або конгломератної диверсифікації, має визначити для себе межі цього процесу:

між найменшим, мінімальним, рівнем диверсифікації, потрібним для досягнення поставлених цілей та зміцнення своєї конкурентоспроможності;

між максимальним рівнем диверсифікації, коли при підвищенні складності системи зберігається керованість нею.

Неспоріднена, або конгломератна, диверсифікація здійснюється, як правило, трьома способами:

— злиття або купівля;

— створення нового напрямку діяльності з використанням внутрішніх можливостей підприємства;

— створення спільного підприємства.

Кожен із них має переваги та недоліки.

Стратегії злиття або купівля має такі переваги:

швидке входження в ринок (при правильному виборі варіанта купівлі/злиття);

обминання бар’єрів такого типу, як патенти, технологічна недосвідченість персоналу, доступ до надійних джерел постачання, іноді — торгові марки, канали розподілу тощо;

відомо масштаб операцій та ринкову репутацію;

швидкий запуск виробництва (іноді — проведення діяльності без перерви).

До її недоліків можна віднести:

необхідність ризикувати досить високими сумами;

примусове злиття ("вороже поглинання") створює конфліктну ситуацію, при якій переваги не можуть бути використані;

ціна купівлі фірми залежить від її стану: а) висока ціна за успішну компанію; б) низька ціна за компанію, що має певні труднощі.

Приймаючи рішення щодо перспектив компанії, яка є об’єктом купівлі, не завжди можна орієнтуватися на ціну, що її встановило підприємство. Під якою ринковою вартістю підприємства розуміють в першу чергу "вартість капіталу", тобто середньозважені дисконтовані платежі у відсотках до свого та позичкового капіталу. Ціну фірми визначають як приведені до нинішнього часу потоки виплат кредиторам, в акціонерних товариствах — акціонерам. Як дисконтований множинник тут використовується "вартість капіталу". Неспеціалісту в тій чи іншій галузі важко спрогнозувати перспективність фірми, тому зупиняються на суто економічних показниках; під час придбання фірми, на базі якої планується впроваджувати know-how, що є у підприємства-покупця, можна стикнутися з її неготовністю сприйняти ці інновації.

Стратегія створення нового напрямку діяльності з використанням внутрішніх можливостей підприємства має такі переваги:

потреба в менших сумах, які підприємство може виділяти впродовж певного періоду;

"неворожий" вплив на баланс попиту/пропозиції в галузі за рахунок поступового входження в галузь;

нагромадження власного досвіду з розвитком нового напрямку діяльності (оскільки бізнес починають із самого початку);

можливість планувати темпи власного розвитку з урахуванням темпів розвитку галузі, особливо — в "молодих" галузях.

До її недоліків можна віднести:

повільне освоєння нової сфери діяльності, що супроводжується зниженням показників ефективності на підприємстві загалом;

необхідність освоювати новий виробничий потенціал, непрофільний для підприємства, а тому є великий ризик, що не буде досягнуто результатів, на які сподівалися;

конфлікт між "старими" та "новим" напрямками в боротьбі за інвестиції для розвитку, а також легковажне ставлення до "підкидька";

ускладнення виробничо-збутової та управлінської системи з необхідністю подолання зовнішніх і внутрішніх бар’єрів для розвитку.

Стратегія зменшення розмаху диверсифікації ("відсічення зайвого") існує у вигляді системи рішень про деінвестування або ліквідацію окремих напрямків діяльності.

Потреба в таких стратегіях може виникнути на будь-якому етапі існування підприємства. Наприклад, на фазі зародження при орієнтації на найперспективніші напрямки діяльності, на фазі росту — при виборі напрямку концентрації на певний сегмент ринку, на фазі зрілості — при скороченні "портфеля" і для підвищення керованості підприємством, на фазі занепаду — при відмові від застарілих сфер і освоєнні нових, тобто ці стратегії використовуються тоді, коли виникає проблема вибору: чи продовжувати діяльність у тому чи іншому напрямку?

Якщо наявний диверсифікований "портфель" фірми, завжди між різними галузями, де працює підприємство, є більш або менш привабливі та перспективні. З часом ситуація на ринку змінюється, й те, що раніш давало прибутки, поступово втрачає свої переваги. Непривабливі, безперспективні види діяльності мають бути скорочені, відсічені чи ліквідовані, при чому ці стратегії можуть застосовуватись послідовно або самостійно; їхні темпи залежать від тієї ситуації, в якій опинилося підприємство, та напрямку діяльності, відносно якого розроблюється стратегія. Досить багато напрямків потребують заздалегідь спланованого "виходу з бізнесу".

Скорочення (деінвестування) може застосовуватись у разі досить повільного скорочення ринку або падіння конкурентних переваг. "Відсічення зайвого" допомагає збалансувати "портфель" за рахунок позбавлення напрямків, що втратили свою конкурентоспроможність і перетворились у "чорні дірки", в які "провалюються" ресурси організації. "Відсічення", як правило, проводиться в двох формах:

а) надання практично повної незалежності автономним організаційним формуванням. До їхнього переліку можуть потрапити навіть підрозділи, що працюють ефективно, чия діяльність слабо пов’язана з основними сферами. Прийняття рішення щодо використання такого підходу в спрощеному варіанті — це відповідь на запитання: "Якщо цей напрямок діяльності не здійснювався нами зараз, чи намагалися б ми його організувати сьогодні?". Самостійні (дочірні) підрозділи рішенням керівництва можуть зберігати більш-менш тісний зв’язок з основним підприємством;

б) продаж підрозділу іншому власникові. У цьому разі виникає проблема вигідного продажу, яку можна розв’язати виявивши ті організації, для яких "непривабливий" для продавця підрозділ може бути "привабливим" для потенційного покупця. Такий покупець може заплатити високу ціну.

Гроші від угоди продавець може використати для розвитку свого бізнесу в такий спосіб, який йому видається найефективнішим. Крім того, відсічення, як зазначалося, підвищує керованість підприємством.

"Найнеприємнішою" для підприємства є стратегія ліквідації. Наслідки цієї стратегії різноманітні. Для однопродуктової, високоспеціалізованої фірми це означає зупинку її діяльності. Для підприємств з диверсифікованим "портфелем" це може означати скорочення масштабів діяльності на певний період. У найкращому разі ліквідація якого-небудь напрямку "розчищає місце" для більш перспективного, який сприяє довгостроковому розвитку; а в найгіршому — є провісником банкрутства. Спроба збереження "всього, що маємо" без періодичної ліквідації "того, що віджило", призводить до втрат ресурсів і часу, коли ліквідація може відбутися з найменшими збитками. Мистецтво управління полягає ще й у тому, щоб своєчасно та точно визначити ситуації, коли відновлення, "поворот" ще можливі, а коли — ліквідація є найефективнішим заходом. Невміння впроваджувати "стратегію ліквідації", з одного боку, небезпечно для економіки підприємства, а з іншого — для іміджу, репутації як підприємства, так і його керівництва [18, c. 99-103].

Стратегія переорієнтації (зміни "стратегічного фокусу"), зменшення (скорочення) або реструктуризації (зміни співвідношення продуктових стратегій) належить до так званих "оздоровчих стратегій", тобто вони розробляються тоді, коли підприємство опинилося у складній ситуації, зумовленій різними причинами. Наприклад, ситуацією в економіці країни, яка негативно впливає на розвиток підприємства взагалі, наявність великих обсягів операцій у галузі, яка втратила свою привабливість і перебуває на етапі занепаду; низьким рівнем управління підприємством або в окремих його підсистемах, що відповідають за той чи інший напрямок діяльності, тощо. Обгрунтовану переорієнтацію, зменшення або реструктуризацію можна здійснити лише провівши глибокий аналіз і діагностику справжніх причин зниження показників діяльності підприємства, які відбивають кризову ситуацію. Виявлення причин та типу кризової ситуації дає змогу розробити адекватні стратегії та заходи щодо їх реалізації. Залежно від причин формування кризової ситуації в ході розробки стратегії переорієнтації використовують такі підходи:

розробка заходів щодо відновлення необхідних рівнів рентабельності тих видів продуктів, які підприємство випускає;

розробка та виконання в окремих напрямках діяльності стратегій "збирання врожаю" та "відсічення зайвого", а на зібрані кошти — розширення більш перспективних напрямків;

економія всіх видів витрат при виробництві всього асортименту продукції, що випускається;

перегляд структури "портфеля":

продажу (закриття) безперспективних напрямків і розвиток (опанування) напрямків діяльності у перспективніших галузях;

заміна управлінського персоналу, що відповідав за діяльність, через яку підприємство опинилося в кризовому стані;

розробка програм з метою підвищення ефективності роботи підприємства загалом.

Переорієнтація — це довгостроковий процес, внаслідок якого відбуваються зміни в цільових настановах підприємства та створюються умови для його подальшого розвитку при подоланні кризової ситуації.

Стратегія зменшення — це стратегія оборони, що відрізняється як від стратегії скорочення, так і від стратегії переорієнтації. "Зменшення" — це тимчасовий відступ під впливом негативних умов, що склалися: невизначеність ситуації після прийняття нового закону; погіршення показників структури капіталу; кризова ситуація, яка сформувалася внаслідок дуже швидкого розвитку; труднощі у постачальника або споживача; форс-мажорні обставини тощо. Така стратегія існує, як правило, як альтернатива до основних стратегій. Перехід до неї зумовлюється негативними обставинами, які передбачаються як варіант розвитку подій або ні (в цьому разі підприємство може опинитись у гострій кризі), а закінчення її виконання — припиненням дії "несприятливих" факторів і поверненням до параметрів "нормального розвитку". "Зменшення" відбувається такими способами:

послідовний, жорстко спланований перехід до економії з метою підвищення ефективності або мінімізації збитків у період "відходу"; при чому зберігаються, як правило, всі напрямки діяльності.

Однак у цьому разі скорочується (припиняється) найм нового персоналу; відкладаються терміни закінчення проектів, які потребують додаткових інвестицій; спостерігається затримка у придбанні нового обладнання та підвищення використання діючого, зменшуються обсяги випуску низькорентабельних продуктів, скорочується закупівля МТР, закриваються застарілі потужності (тимчасово чи остаточно — покаже час) тощо; відбір найбезперспективніших напрямків діяльності, що є у "портфелі", і застосування до них стратегій скорочення або переорієнтації. Це сприяє реалізації стратегії зменшення по підприємству загалом.

Перегляд і відбір "слабких напрямків "портфеля" відбуваються послідовно. На кожному з етапів розв’язується проблема, які саме напрямки (бізнеси) підлягають оздоровленню в більшій чи меншій мірі та які витрати для цього потрібні. Зарубіжні автори порівнюють цей процес із визначенням плану хірургічної операції, в процесі якої будуть "відсічені" найменш вигідні, неосновні (побічні) види діяльності, які дають мінімальний внесок у добробут підприємства. Цей процес непопулярний, але необхідний, оскільки кожне підприємство на певних відрізках часу приймає рішення: скільки напрямків діяльності ми можемо здійснювати на необхідному рівні конкурентоспроможності? Іноді і роки зусиль не можуть підняти той чи інший напрямок до потрібного рівня; відмова від нього стає найефективнішим заходом.

Комбіновані стратегії можуть застосовуватися в різних комбінаціях, які зумовлені факторами, що впливають на діяльність підприємства. Комбінації розрізняються послідовністю, масштабами застосування та взаємодією на різних фазах розвитку підприємства. Різноманіття комбінацій дає змогу кожному з підприємств формувати власну, несхожу на інших стратегію.

Варто зазначити, що вибір тієї чи іншої стратегії, їхніх комбінацій знаходить вираження в "портфелі" підприємства й далі формує тип підприємства:

однопродуктове, технологічно спеціалізоване підприємство, яке охоплює одну технологічну стадію виробництва кінцевого продукту галузі;

однопродуктове, частково інтегроване, спеціалізоване підприємство, на якому здійснюється кілька стадій виробництва кінцевого продукту галузі;

однопродуктове, повністю інтегроване, спеціалізоване підприємство, з усіма стадіями переробки;

підприємство з "домінуючим бізнесом", де виробництво та збут сконцентровані навколо головного напрямку. Диверсифікація не перевищує 25 % загальних обсягів і має споріднений характер;

вузькодиверсифіковане підприємство, в "портфелі" якого існує 3 – 10 збалансованих, споріднених напрямків;

широкодиверсифіковане підприємство зі збалансованим "портфелем" споріднених напрямків;

вузькодиверсифіковане підприємство, в "портфелі" якого існує 3 – 10 збалансованих, неспоріднених напрямків;

широкодиверсифіковане підприємство з великою кількістю неспоріднених напрямків;

мультипідприємство, що цілеспрямовано диверсифіковане в різні галузі, але має всередині кожної з них збалансований "портфель" споріднених напрямків;

конгломератне підприємство [18, c. 104-107].

Як зазначалося, залежно від ситуації, підприємство може обирати для себе різні "стратегічні набори", які допомагають йому більш ефективно реагувати на зміни.

1.2 Сутність, види та особливості міжнародних маркетингових досліджень

Міжнародне маркетингове дослідження — це система збору, обробки, аналізу та прогнозування даних, необхідних для прийняття рішень у міжнародній маркетинговій діяльності.

Метою будь-якого міжнародного маркетингового дослідження є зменшення ризику від рішень стосовно міжнародної активності фірми. Мінімізація ризику досягається на основі використання висновків міжнародного маркетингового дослідження в прийнятті рішень. Під висновками міжнародного маркетингового дослідження розуміється систематизована інформація про стан та можливі варіанти розвитку об’єкта дослідження.

Стан інформації визначає ступінь обгрунтованості міжнародного маркетингового рішення (табл. 1.3).

Таблиця 1.3.

Зв’язок стану інформації з якістю управлінського рішення

|

Етапи прийняття рішення |

|||

|

Стан інформації |

Діагностика проблеми (суб’єктивне відчуття) |

Розгляд альтернатив (об’єктивне очікування) |

Остаточний вибір, рішення прийнято |

|

повна |

впевненість |

однозначність |

визначеність |

|

неповна |

невпевненість |

неоднозначність, квазіоднозначність |

ризик, невизначеність |

Для визначення якості та рівня забезпеченості інформацією для прийняття міжнародних маркетингових рішень використовуються такі критерії:

•релевантність (змістовна значущість, інформація стосовно тільки конкретного об’єкта чи проблеми дослідження);

•точність (недвозначність, можливість чіткої диференціації);

•надійність (гарантія правильності, відсутність синтаксичних та технічних помилок);

•зрозумілість (відсутність семантичних помилок, кодування однаковим набором знаків);

•актуальність (своєчасність представлення, швидкість отримання);

•гнучкість (можливість охарактеризувати різні аспекти об’єкта дослідження);

•кількість (повнота, достатність для прийняття управлінського рішення).

Проведення міжнародного маркетингового дослідження необхідно для прийняття рішень з таких питань:

•сегментація світового чи зарубіжного ринку, її необхідність, критерії та умови успішної сегментації;

•вибір ринку, країни для розвитку міжнародної діяльності;

•обгрунтування стратегії виходу на зарубіжний ринок (експортування, спільне підприємництво чи пряме інвестування);

•обгрунтування елементів міжнародного маркетингового комплексу (товарної та цінової стратегії, каналів розподілення, системи просування);

• розробка міжнародної маркетингової стратегії;

• створення міжнародного маркетингового плану [25, c. 267-271].

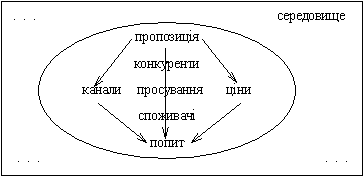

Особливості міжнародного маркетингового дослідження (рис. 1.2):

1. Велике поле дослідження

Рис. 1.2. Схема поля маркетингового дослідження

2.Технічні труднощі збору інформації:

– повна відсутність інформації,

– ненадійна статистична інформація,

– обмеження на доступ до інформації,

– мовні труднощі (переклад, діалекти),

– поведінка респондентів.

3.Висока вартість досліджень, особливо збору первинної інформації.

4.Труднощі порівнянь та пояснень.

5.Проблеми розробки рекомендацій.

Маркетингові дослідження – це комплекс різноманітних заходів по збору, обробці і аналізу інформації, які дозволяють підприємству розробляти і реалізовувати стратегію і тактику маркетингу та суттєво зменшувати невизначеність прийнятих маркетингових рішень.

Об′єктами маркетингових досліджень можуть бути категорії, процеси, явища економічного, соціального, психологічного характеру, що у сукупності представляють сутність і наслідок маркетингової діяльності підприємства на конкретному ринку.

Маркетингові дослідження – це діяльність, яка через інформацію зв’язує підприємство зі споживачами і зовнішнім середовищем.

Маркетингові дослідження необхідні для забезпечення менеджерів інформацією з метою виявлення маркетингових можливостей і розробки стратегій для використання цих можливостей. Маркетингові дослідження виконують інформаційну роль у низці ключових галузей. По-перше, вони використовуються як інформаційна база при пропозиції нових товарів. По-друге, маркетингові дослідження здатні виявити нові можливості для існуючих товарів. По-третє, маркетингові дослідження важливі для виявлення можливостей реанімації попиту, коли він падає.

Маркетингові дослідження можуть розрізнятися по сутності , об’єкту, напрямку, масштабам, строкам проведення і т.і.

Всі маркетингові дослідження з достатньою ступінню умовності можна класифікувати по таким ознакам:

► По відношенню до підприємства розрізняють внутрішні і зовнішні.

Внутрішні – здійснюються на самому підприємстві у відношенні таких аспектів діяльності як виробнича, ііноваційна, організаційна і т.і.

Зовнішні зосереджуються на дослідженні чинників макро- і мікросередовища у різноманітних маркетингових аспектах.

► По розробці стратегії проведення розрізняють первинні маркетингові дослідження і дослідження зворотного зв’язку.

Первинні дослідження мають своєю метою вивчення такого об’єкту, який досі не брався до уваги, або ніколи не вивчався. При цьому головна увага приділяється статичному стану об’єкта, його якісним і кількісним характеристикам. Дослідження зворотного зв’язку організуються для визначення реакції об’єкта на певні дії, тобто першочергова увага приділяється динаміці процесів або змінам , що відбуваються з об′єктом.

► В залежності від форми організації розрізняють систематичні і спеціальні дослідження .

Систематичні дослідження провадяться регулярно впродовж достаньо довгого проміжку часу. Вони частіше прив’язані до конкретних об’єктів, здійснюються спеціальними підрозділами, і власне самі є частиною стратегії підприємства.

Спеціальні дослідження є разовими заходами, що пов′язані з вивченням таких факторів, значущість яких зростає настільки, що потребує обов’язкового їх врахування в формуванні стратегій підприємства. Це можуть бути або нові фактори, або вже відомі, але такі, що змінились настільки, що змінюється характер їх впливу на діяльність підприємства.

► По методам збору інформації розрізняють кабінетні та польові, та змішані дослідження.

Кабінетні дослідження – спрямовані на вивчення вторинної інформації, або інформації, яка вже існує по проблемі, що вивчається. Дослідник провадить дослідження "в кабінеті".

Польові дослідження – при їх здійсненні дослідник максимально наближається до об’єкту дослідження, тобто використовуються методи безпосереднього збирання інформації.

Змішані дослідження – це ті, що поєднують риси кабінетних і польових.

► В залежності від цілей, які переслідуються маркетинговими дослідженнями, розрізняють комерційні і некомерційні дослідження.

Комерційні дослідження мають своєю метою досягнення комерційного прибутку. Некомерційні мають на меті досягнення соціальних або суспільних цілей. Можливо, щоб дослідження, які провадяться з некомерційною метою, у подальшому стати комерційними.

► По формі організації розрізняють дослідження, що проводяться власними силами, і дослідження , які провадять спеціалізовані організації [25, c. 272-274].

Щоб виконувати своє призначення маркетингові дослідження повинні забезпечувати керівництво підприємство для прийняття рішень.

1.3 Стадії та типи міжнародних маркетингових досліджень

Стадії міжнародного маркетингового дослідження

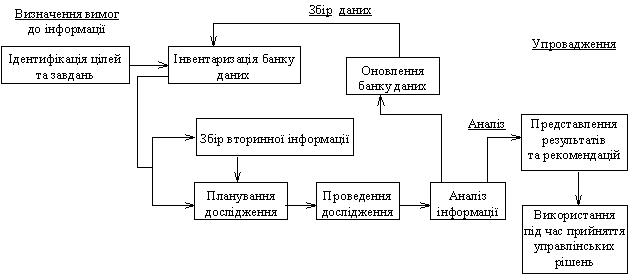

Міжнародне маркетингове дослідження має чотири логічно взаємопов’язані, послідовні стадії:

I. Визначення вимог до інформації;

II. Збір даних;

III. Аналіз;

IV. Упровадження (рис. 1.3).

Якісне виконання робіт на кожній з попередніх стадій є запорукою успішного проходження наступної стадії та вчасного завершення дослідження (досягнення цілей та завдань маркетингового дослідження).

Визначення вимог до інформації, як перший етап дослідження, містить в собі проблему ідентифікації цілей та завдань. Якщо маркетолог (чи замовник дослідження) може чітко сформулювати мету майбутньої роботи, то завдання стають певними етапами, складовими досягнення цілі. У цьому класичному підході визначення вимог до інформації формується зверху вниз: мета, завдання, перелік необхідних показників та процесів, що необхідно дослідити (табл. 1.4).

У разі необхідності проведення комплексного маркетингового дослідження (наприклад, з метою розробки міжнародної стратегії та організації усіх складових міжнародної маркетингової діяльності) формулюється основна мета, яка розпадається на конкретні цілі, а останні, у свою чергу, — на завдання. У цьому разі визначення вимог до інформації відбувалося одночасно як зверху-вниз, так і знизу-вверх.

Зміст другої стадії процесу міжнародного маркетингового дослідження полягає в зборі даних і має такі складові:

– інвентаризація банку даних (зіставлення наявної вторинної інформації з потребами, визначеними на попередньому етапі);

– збір вторинної інформації (оновлення банку даних згідно з визначеними вимогами до інформації);

– планування дослідження (розробка плану проведення польових досліджень з метою отримання первинної інформації);

– проведення дослідження (отримання первинної інформації за допомогою інтерв’ю, розсилання опитувальних листів, спостережень, телефонного опитування тощо).

Рис. 1.3. Стадії процесу міжнародного маркетингового дослідження

Послідовність проведення маркетингового дослідження визначається алгоритмом.

Перший етап передбачає: виявлення проблеми в системі маркетингу товарів і послуг, розбиття її на підпроблеми та визначення глобальної (пріоритетної) підпроблеми.

На другому етапі встановлюється ціль і завдання щодо вирішення проблеми. Цілі можуть бути пошуковими (добір будь-яких попередніх даних, на підставі чого можна виробити гіпотезу), описовими (опис певної проблеми або явища), експериментальними (перевірка гіпотези про будь-який причинно-наслідковий зв'язок).

Третій етап складається з процедур визначення джерел, здійснення пошуку та аналізу вторинної інформації. Незалежно від того, чи достатня вона для одержання кінцевого результату, низька ціна та порівняно оперативна доступність її є обов'язковою умовою опрацювання спочатку вторинної інформації, а потім вже переходу до запитів первинних даних.

На четвертому етапі визначається обсяг і склад первинних даних, необхідних для проведення дослідження.

П'ятий етап передбачає планування процесу маркетингового дослідження.

На шостому і сьомому етапах здійснюється збирання, обробка і аналіз маркетингової інформації відповідно до плану.

Восьмий етап містить розроблення відповідних рекомендацій. Рекомендації - це пропозиції про майбутні дії підприємства, засновані на зібраних даних. Вони повинні бути зрозумілими для тих, хто має наміри їх використовувати.

Останній, дев'ятий етап передбачає здійснення контролю за впровадженням розроблених рекомендацій [24, c. 128-129].

План проведення маркетингового дослідження складається у разі необхідності у первинних даних і містить:

· визначення відповідальних за збирання і обробку даних;

· виявлення об'єктів дослідження та порядок їх вибору;

· визначення методів збирання й обробки даних;

· розрахунок кошторису витрат;

· визначення способів оформлення результатних даних.

Мета - оцінка можливостей експортування медичної продукції на ринок країни N (табл. 1.4).

Таблиця 1.4.

Зміст першої стадії міжнародного маркетингового дослідження "Визначення вимог до інформації" (приклад)

|

Ціль |

Завдання |

Необхідна інформація |

Вимоги до інформації |

|

1.Загальна оцінка економічного середовища |

1.Демографічна характеристика ринку |

Кількість населення, трудові ресурси, вікова та статева структури, темпи зростання населення, рівень урбанізації, професійна структура тощо |

Офіційна статистика в динаміці і за останній рік, оцінки експертів, державні заходи |

|

2. Характеристика рівнів доходу |

Рівень середньої заробітної плати, рівень заробітної плати в різних сферах національної економіки, доходи жителів сільської місцевості та міст тощо |

Офіційна статистика в динаміці і за останній рік; дані спостережень та опитувань |

|

|

3. Оцінка фінансового середовища |

Рівень та динаміка інфляції, обмінний курс, заходи уряду щодо стабілізації становища |

Офіційна статистика, аналіз дій уряду, прогнози експертів |

|

|

2.Загальна оцінка правового середовища |

1.Характерстика законодавчої бази, що регулює ім-портні операції |

Перелік і зміст законів та законодавчих актів |

Вторинна інформація; актуальність; аналітичні пояснення |

|

2.Оцінка механізмів та інструментів валютного регулювання |

Законодавчі акти з валютного регулювання |

Вторинна інформація; актуальність; аналітичні пояснення |

|

|

3.Оцінка альтернативних форм виходу фірми на ринок країни N |

Законодавчі акти, що регулюють створення спільних підприємств, відкриття представництв, пряме інвестування тощо |

Вторинна інформація, актуальність, приклади, алгоритми |

|

|

3. Характеристика системи оподаткування |

1.Характеристика податкової політики та видів податків |

Законодавчі акти, що регулюють оподаткування імпортних товарів |

Вторинна інформація, актуальність, алгоритми |

|

2.Митне оподаткування |

Розміри ставок митного оподаткування продукції залежно від торговельного режиму між країнами; додаткові податки |

Вторинна інформація, актуальність, розрахунки |

|

|

4.Характе-ристика існуючих каналів розподілення продукції |

1.Характеристика аптечної мережі країни |

Кількість та торговельна площа аптек, розміщення аптек на території країни, ступінь спеціалізації аптек, система закупівлі товарів |

Інформація Міністерства охорони здоров’я, польові дослідження |

|

2.Державна мережа великих магазинів та супермаркетів |

Кількість та торговельна площа, розміщення на території, система закупівлі товарів |

Офіційна статистика, польові дослідження |

|

|

3.Характеристика мережі приватних та кооперативних магазинів |

Кількість та торговельна площа, розміщення на території, система закупівлі товарів |

Офіційна статистика, польові дослідження |

|

|

4.Характеристика мережі оптових баз та комерційних центрів |

Кількість та торговельна площа, розміщення на території, система закупівлі товарів |

Офіційна статистика, польові дослідження |

|

|

5.Великі промислові підприємства, що мають відомчі медичні заклади та аптеки |

Кількість таких підприємств, потужність медичних закладів, існуюча система їх забезпечення, фінансовий стан підприємств |

Польові дослідження, опитування, розсилання анкет, спостереження тощо |

|

|

5.Оцінка кокурентного середовища |

1.Характерстика національних конкурентів |

Кількість та потужність заводів, що виробляють дану продукцію; їх розміщення, перспективи розвитку, широта асортименту, частка ринку тощо |

Актуальність, польові дослідження (інтерв’ю) зразки рекламної продукції та товарів |

|

2.Характеристика зарубіжних конкурентів |

Кількість, назви фірми національна незалежність, доля ринку, стратегії виходу на ринок, конкурентні переваги, сприйняття населенням тощо |

Актуальність, надійність, польові дослідження, зразки рекламної продукції, фотографії |

|

|

6.Характе-ристика споживачів |

1.Прогноз попиту на товар |

Реальна місткість ринку, експертні оцінки динаміки ринку, результати опитування |

Офіційна статистика, прогнозні дані, результати опитування споживачів |

|

2.Прийнятна для споживачів ціна реалізації товару |

Думка споживачів |

Опитування споживачів |

|

|

3.З’ясування найбільш зручних, традиційних місць закупівлі |

Ставлення споживачів |

Опитування споживачів |

|

|

7.Умови для організації ефективної рекламної кампанії |

1. Характеристика сукупності носіїв рекламної інформації та рекламних агенцій |

Кількість телевізорів та радіоприймачів на 100 чол. населення, тиражі найбільш популярних видань, рейтинг телевізійних програм, можливості використання великих рекламних щитів та реклами на транспортних засобах; кількість, спеціалізація та професійний рівень рекламних агентств |

Польові дослідження – телефонні опитування – інтерв’ю – спостереження Кабінетні дослідження – офіційна статистика – огляди, статті |

|

2.Характеристика фінансових аспектів організації рекламної кампанії |

Тарифи на всі види рекламних послуг |

Первинна та вторинна інформація; зрозумілість, надійність, актуальність |

Найскладнішою стадією є аналіз інформації. Отримана кількісна та якісна інформація аналізується за допомогою методів статистики, економетрії, соціометрії, кваліметрії, біхевіоризму. Якщо отримана інформація не відповідає критеріям якості для прийняття маркетингових рішень (релевантність, точність, надійність, актуальність тощо), то необхідно повернутися на попередній етап та оновити банк даних.

На останьому етапі дослідницький колектив представляє результати та рекомендації (у випадку виконання дослідження на замовлення). Якщо дослідження проводилося власними силами (працівниками маркетингового підрозділу), то цей колектив несе відповідальність і за остаточне впровадження, тобто використання під час прийняття управлінських рішень.

У практиці дослідження зарубіжних ринків виділилося чотири основних типи досліджень:

– попереднє,

– поглиблене,

– спеціальне,

– тест.

Попереднє маркетингове дослідження зарубіжного ринку дає варіанти можливого прибутку фірми залежно від місткості ринку, можливого обсягу продажу товарів та меж можливої ціни реалізації (табл. 1.5).

Серед маркетологів вважається, що попереднє дослідження повинно проводитися власними силами, і тільки після нього слід замовляти поглиблене міжнародне маркетингове дослідження.

Як бачимо з таблиці 1.5, варіантність і обґрунтованість попереднього дослідження значною мірою залежить від того, наскільки точно визначена місткість ринку, яка може бути реальною та потенційною.

Реальна місткість ринку — це обсяг (кількість чи вартість) товару, який може придбати (купити, взяти в кредит) ринок уже сьогодні. Як реальна, так і потенційна місткість (ємність, ємкість) ринку вимірюється в натуральних або вартісних показниках за рік.

Таблиця 1.5.

Зміст попереднього міжнародного маркетингового дослідження

|

Необхідна інформація |

Дії маркетолога |

Результат |

|

Макроекономічні показники (ВВП, ВНП, структура виробництва, обсяги виробництва, позитивні та негативні тенденції попиту та пропонування, демографічна статистика тощо) |

Аналіз за допомогою методів статистики, економетрії, соціометрії тощо; прогнозування методами екстраполяції, експертних оцінок, статистичного моделювання, аналогових моделей тощо |

Місткість ринку (реальна та потенційна) |

|

Дані про місцевих та іноземних конкурентів (кількість, обсяги продажу, ступінь відомості товарної чи торгової марки, досвід роботи на цьому ринку, конкурентні переваги тощо) |

Оцінка власної конкурентної позиції, прогнозування обсягу продажу |

Варіанти можливого обсягу продажу (V) |

|

Реакція місцевого попиту на ціни і ціни конкурентів (ставлення споживачів до показників "ціна — якість", цінові стратегії конкурентів тощо) |

Розрахунок варіантів можливої ціни продажу (Ц) Оцінка потенційного товарообігу Т= V·Ц |

Варіанти можливого товарообігу |

|

Дані про собівартість виробництва та експортні витрати |

Розрахунки можливого прибутку |

Варіанти можливого прибутку |

Для визначення реальної місткості зарубіжного ринку доцільно користуватися такою формулою:

M p = Bн + I – E, (1.1)

де Мр — реальна місткість зарубіжного ринку;

Вн — національне виробництво даного товару на території країни;

І — імпорт даного товару;

Е — експорт товару.

За необхідності більш точної оцінки реальної місткості зарубіжного ринку, та у випадках, коли товар може експортуватися чи імпортуватися у складі іншого товару (наприклад, акумуляторні батареї в складі транспортних засобів), доцільно використовувати розширений варіант формули:

Mp = Bн + I – E + З + Iк – Ек , (1.2)

де Мр — реальна місткість зарубіжного ринку;

Вн –– національне виробництво даного товару на території країни;

І — імпорт даного товару;

Е –– експорт товару;

З –– залишки товару, нереалізованого в минулому році;

Iк — імпорт даного товару в складі комплексного виробу;

Ек — експорт даного товару в складі комплексного виробу.

Потенційна місткість зарубіжного ринку — це обсяг (кількість чи вартість) товару, який зможе придбати ринок за певних умов. Залежно від умов, які прогнозуються, потенційна місткість може бути як більшою, так і меншою за реальну місткість.

Для оцінки потенційної місткості зарубіжного ринку доречно використати формулу:

М = Ч · kc · ke – (H – З – З) – A + I – E ,(1.3)

де М— потенційна місткість зарубіжного ринку;

Ч — чисельність групи споживачів товару;

kc — рівень (коефіцієнт) споживання в базисному періоді, або норматив споживання товару (нормативи: фізіологічні — для продуктів харчування; раціональні –– для непродовольчих товарів та послуг; техніко-технологічні — для засобів виробництва, сировини та матеріалів);

ke –– коефіцієнт еластичності попиту від цін та доходів;

Н –– насиченість ринку (обсяг товарів, які є в користуванні населення, або засобів виробництва на підприємствах);

З –– фізичне зношування товарів у користуванні;

–– моральне зношування товарів у користуванні;

А –– альтернативні ринку форми задоволення потреб (тіньовий ринок, натуральні джерела споживання) та товари — субститути;

І –– імпорт даного товару;

Е –– експорт даного товару.

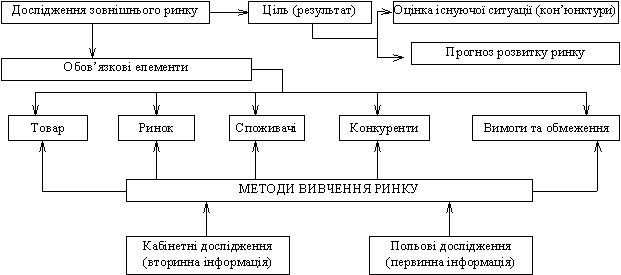

Поглиблене маркетингове дослідження дає змогу зрозуміти механізми та особливості функціонування зарубіжного ринку.

Структура поглибленого міжнародного маркетингового дослідження складається з трьох блоків:

– обов’язкові (стандартні) елементи вивчення;

– результат (кон’юнктура та прогноз);

– методи вивчення ринку (рис. 1.4).

Стандартні (обов’язкові) елементи дослідження — це той мінімум маркетингової інформації, яка необхідна для розуміння особливостей зарубіжного ринку. Програма конкретного поглибленого дослідження залежить від особливостей товару (послуг), особливостей діяльності фірми, рівня інтернаціоналізації виробництва та інших чинників. Водночас доцільно виділити найбільш типові напрями аналізу.

Ринок:

– геополітичні характеристики;

– структура національного виробництва;

– кількість національних виробників та їх розміщення ;

– конкурентна ситуація на ринку товару;

– імпортна місткість ринку та можлива частка фірми за оптимістичним та песимістичним прогнозами;

– кон’юнктура ринку та її прогноз на 0,5 – 1,5 року;

– тенденції розвитку та довгостроковий прогноз на 5 – 10 років.

Товар:

– відповідність вимогам місцевого законодавства, існуючим правилам, традиціям, звичаям (для товарів народного споживання), технічним стандартам, екологічним нормам тощо (для товарів виробничо-технічного призначення);

– новизна та конкурентоздатність порівняно з товарами конкурентів;

– необхідність адаптації відповідно до виявлених "технічних бар’єрів" та побажань споживачів;

Споживачі:

– можливі покупці товару фірми: 1) для товарів народного споживання складається список за 3 — 4 основними характеристиками покупців; 2) для товарів народного споживання складається перелік основних (за обраним критерієм) споживачів;

Рис. 1.4. Структура поглибленого міжнародного маркетингового дослідження

– типові засоби використання товару, притаманні покупцям;

– мотиви закупівлі товару цього типу;

– чинники, які формують споживацькі переваги і впливають на їх ринкову поведінку;

– попередня сегментація та оцінка розміру кожного з сегментів;

– традиційний засіб здійснення купівлі споживачами даного сегмента;

– незадоволені потреби споживачів товарів даного типу;

– вплив технічного прогресу на розвиток потреб споживачів та техніко-технологічної бази продуцентів.

Конкуренти:

– якомога точніший список усіх конкурентів;

– окремо список національних конкурентів та список зарубіжних конкурентів;

– основні конкуренти, які мають найбільшу частку ринку (3—5 фірм);

– конкуренти, які найбільш динамічно розвивають свою діяльність на цьому ринку (2 — 3 фірми);

– славнозвісність торгових марок (знаків) конкурентів;

– характерні особливості товарів конкурентів, за якими їм віддають перевагу споживачі;

– особливості побудови міжнародного маркетингового комплексу;

– упаковування товарів конкурентів (матеріал, колір, характерні особливості);

– цінова політика конкурентів;

– заходи та особливості системи просування;

– побудова каналів розподілення та робота з посередниками;

– показники та оцінки фінансового стану;

– інформація щодо науково-дослідних розробок: основні напрями, витрати тощо;

– інформація щодо звернення до консалтингових фірм: теми (проблеми) досліджень, вартість, можливі результати, клієнтами яких консалтингових фірм є конкуренти;

– купівля і продаж дочірніх фірм, злиття та поглинання;

– інформація в місцевих та міжнародних засобах масової інформації.

Вимоги та обмеження: правові норми, вимоги та обмеження, що суттєво можуть вплинути на управлінське рішення щодо діяльності на цьому ринку.

Аналізуючи за такою програмою обов’язкові елементи міжнародного маркетингового дослідження, ми отримаємо оцінку існуючої ситуації (кон’юнктуру) та прогноз розвитку ринку.

Кон’юнктура зарубіжного ринку — це конкретна економічна ситуація, що склалася на ринку на даний час.

Ринкову ситуацію визначає така сукупність критеріїв:

–ступінь збалансованості ринку (співвідношення попиту та пропонування);

–тенденції розвитку (що сформувалися, намітилися, або змінилися);

– рівень усталеності або коливання основних параметрів ринку;

– масштаби ринкових операцій та ступінь ділової активності;

– рівень комерційного (ринкового) ризику;

– конкурентне середовище і конкурентна боротьба;

– знаходження ринку в певній точці (стадії) економічного або сезонного циклу.

Мета поглибленого міжнародного маркетингового дослідження не вичерпується констатацією фактичної ситуації. Маркетинговий аналіз повинен завершуватися прогнозом подальшого розвитку ринку, насамперед попиту та пропонування. Зважаючи на турбулентність міжнародного середовища, в міжнародних маркетингових дослідженнях прийнято розробляти прогноз тільки на 1,5 — 2 роки.

У прогнозуванні попиту та пропонування використовуються різні прийоми та методи:

– аналогові моделі;

– імітаційні моделі;

– нормативні, прогнозні розрахунки;

– прогнозування за коефіцієнтами еластичності;

– методи екстраполяції;

– методи статистичного моделювання;

– прогнозування за експертними оцінками.

Останнім блоком у структурі поглибленого міжнародного маркетингового дослідження є методи вивчення ринку. Загальновідомим є їх поділ на кабінетні та польові дослідження за критерієм типу інформації, яка використовується дослідником (вторинна чи первинна).

Вторинна інформація — це інформація, яка вже відображена в будь-яких друкованих джерелах, або зберігається на інших носіях інформації у вигляді результатів попередніх досліджень, даних щодо виробничо-економічної діяльності фірм за певний період тощо.

Первинна інформація — це інформація, яка збирається вперше з певною метою переважно методами опитування (індивідуальне або групове інтерв’ю, опитування через пошту, телефонне опитування, опитування за допомогою комп’ютерної мережі).

Кабінетні дослідження — здійснюються на основі вторинної інформації і дають, як правило, загальні відомості щодо стану та перспектив розвитку об’єкта дослідження.

Польові дослідження — здійснюються на основі первинної інформації, дають змогу отримати унікальну маркетингову інформацію стосовно об’єкта дослідження.

У міжнародних маркетингових дослідженнях використовуються частіше кабінетні дослідження, що зумовлено характеристиками первинної та вторинної інформації (табл. 1.6).

Таблиця 1.6.

Порівняльна характеристика первинної та вторинної інформації в міжнародних маркетингових дослідженнях (+ добре, – погано)

-

Ознака порівняння

Первинна інформація

Вторинна інформація

релевантність

точність

надійність

зрозумілість

актуальність

гнучкість

повнота

вартість

висока +

середня

середня

середня

висока +

середня

середня

висока –

середня

висока +

висока +

висока +

середня

висока +

висока +

середня

Певна "негативність" оцінок первинної інформації в міжнародних маркетингових дослідженнях пов’язана з особливостями і, в першу чергу, з технічними труднощами збору первинної інформації на зарубіжному ринку. Водночас слід зазначити, що жодне дослідження не може бути виконано на основі тільки первинної або тільки вторинної інформації.

Спеціальні дослідження мають на меті з’ясування вузьких технічних, технологічних, законодавчих та інших питань, які необхідні для обґрунтування окремих аспектів інвестиційних форм міжнародного бізнесу.

Тест (випробування) — це перевірка одного чи декількох елементів міжнародного маркетингового комплексу і вироблення на цій основі прогнозу вірогідної реакції ринку. Тестуються, як правило, такі ключові елементи:

– товар (його сприйняття, з’ясування переваг та недоліків, визначення конкурентоспроможності, необхідність адаптації тощо);

– ціна продажу;

– тип пакування та розмір партії;

– посередники (за системою показників);

– слоган [69].

1.4 Нормативно-правова база у сфері експорту продовольчої (алкогольної) продукції

Виробники пива з 2009 року платитимуть державі удвічі більше - 60 коп./л. Ці витрати, зрозумілу справу, відіб'ють на споживачах: деякі виробники вже заявили про підвищення роздрібних цін на 1,5 грн. за пляшку 0,5 л. У народних обранців дошли руки і до пива. Розібравшись з акцизами на спирт (вони були підвищені на 40%), минулого тижня Верховна Рада прийняла закон "Про внесення змін до державного бюджету України на 2009 г.", передбачаючий підвищення акцизного збору на пиво з нинішніх 34 коп. до 60 коп. за літр (заздалегідь пропонувалося підняти пивний акциз на 20 коп. - до 54 коп. за л). Документ набуває чинності з другого півріччя 2009 р. Платити по підвищених рахівницях разом з пивоварами повинні були і винарі, адже законопроект передбачав збільшення акцизного збору на виноградні вина з 1 коп. до 25 коп. за літр, а на кріплені - з 50 коп. до 1,4 грн. Внесення цієї норми в проект закону активно лобіювали найбільші винарі, що затверджують, що їх колеги, що реалізовують змішаний з фарбниками і водою спирт під виглядом кріпленого напою, підривають засади галузі [76].

Згідно з Декретом Кабінету Міністрів України від 26.12.92 р. N 18-92 "Про акцизний збір" товари, що експортуються за умови розрахунків в іноземній валюті, звільняються від оподаткування акцизним збором. Експорт товарів за межі митної території України законодавчо звільнений від ПДВ (податок обчислюється за нульовою ставкою). Податок на додану вартість застосовується відповідно до Закону України "Про податок на додану вартість" від 03.04.97 N 168/97-ВР.

РОЗДІЛ II. Дослідження діяльності ЗАТ "Київського заводу шампанських вин "Столичний"

2.1 Огляд ринку шампанських вин України

Виноробна промисловість включає усі види діяльності, пов'язані з виробництвом та переробкою винограду, а саме виноградарство (вирощування винограду технічних сортів, призначених для промислової переробки); первинне виноробство (виробництво виноматеріалів з винограду); вторинне виноробство (переробка виноматеріалів у вино).

Виробництво винограду в нашій країні зосереджено в таких регіонах, як АР Крим, Одеська, Херсонська, Миколаївська та Закарпатська області. Вирощуванням цієї культури займаються спеціалізовані сільськогосподарські підприємства. Досить часто вони тісно інтегровані із заводами первинного виноробства, оскільки переробляти виноград має сенс тільки у зоні його вирощування.

Багато підприємств первинного виноробства за останнє десятиліття почали самостійно виробляти вино (з точки зору економічної науки, цей процес називаєтся прямою вертикальною інтеграцією). Виноматеріали здебільшого виробляються з таких сортів винограду, як Ркацителі, Аліготе, Совіньйон зелений, Каберне-Совіньйон, Фетяска біла, Рислінг рейнський, Сухолиманський білий, Бастардо магарачський, Мерло, Кокур білий, Одеський чорний, Трамінер рожевий, Сапераві, Шардоне, сортів груп Ізабелла, Мускат, Піно. Виноробна промисловість України представлена підприємствами первинного та вторинного виноробства. Загалом в області зареєстровано понад 400 підприємств-виробників. Підприємства первинного виноробства виробляють зазначені вище виноматеріали для так званих "тихих" вин (без вуглекислого газу), шампанські та коньячні виноматеріали. Відповідно, підприємства вторинного виноробства закуповують їх та переробляють у вино - продукт, отриманий завдяки спиртовому бродінню соку або мезги (м'якоть винограду з кісточками та шкуркою) свіжого чи в'яленого (не більш як до 40% цукристості) винограду. Окрім виноматеріалів, вони також потребують різні допоміжні матеріали у чималій кількості: скляну тару, вітчизняні полімерні та імпортні коркові пробки, етикетки тощо.

З кожним роком асортимент вин українського виробництва збільшується. Виробники розробляють та рекламують на ринку вин ексклюзивні продукти, які б асоціювалися у свідомості споживача винятково з певним підприємством.

Найбільша частка вина (95-97%), яке реалізується на ринку, припадає на ординарні вина, і лише 3-5% - на марочні. В той же час, міцні та десертні вина забезпечують більшу частину обсягу продажів вина (понад 60%). Саме любов вітчизняного споживача до міцних та солодких напоїв є його характерною особливістю. В країнах Західної Європи фаворитами є сухі вина з низьким вмістом цукру.

Обсяг виробництва виноградних вин в Україні перевищує 7 млн. дал. У вартісному вираженні це майже $8,5 млн. 30% зазначеного обсягу припадає на сухі вина і 70% - на міцні. Крім того, з плодово-ягідної сировини виробляють близько 3 млн. дал на рік.

Не більше 1 млн. дал вина України йде на експорт. Більше половини цього обсягу припадає на Російську Федерацію.

За результатами першого кварталу 2005 року основними країнами-імпортерами вина в Україну є Молдова та Грузія, на долю яких припадає 74% усього імпорту, але безперечним лідером все ж таки залишається Молдова, випереджуючи свого найближчого суперника Грузію на 12% [70].

Згідно з офіційними даними, переробкою винограду, випуском вина, шампанських вин і коньяку займається близько сімдесяти підприємств України. Серед них чітко виділяються дві великі групи: традиційні підприємства, що мають власні виноградники, і компанії нової хвилі, що займаються виключно розливом вина. Головний козир останніх – уміле розкручування торгової марки. Якщо оволодіти цим мистецтвом, то на винно-коньячний ринок можна прийти практично з будь-якого сектору харчової промисловості.

Проте експерти схиляються до думки, що майбутнє все-таки за власною сировинною базою. Саме вона дає гарантію стабільної якості вина. Проте з іншого боку, навіть корифеї виноробства не завжди прагнуть забезпечувати себе виноградом на 100%. Більшість виробників вважають оптимальним співвідношенням своєї і покупної сировини – 70:30.

Якщо простежити динаміку виробництва вина, то легко помітити, що вона набагато нижча за рівень, який спостерігався до 1985 р., початку антиалкогольної кампанії, але водночас дані щодо виробництва вина останніми роками свідчать про зростання виробництва.

Постійні експерименти з акцизами призвели до унікальної для світу ситуації, коли вино оподатковується двічі. Податок стягується із спирту, з виноматеріалів і вже готової продукції. Останні зміни в акцизному законодавстві змусили виноробів переорієнтуватися на виробництво сухих вин, відмовившись від кріплених, хоча візитною карткою України завжди були останні.

Окремо від іншого виноробства стоїть виробництво шампанського. Як виробники не намагалися переламати тенденцію, але шампанське в свідомості споживача залишається продуктом, призначеним для святкування Нового року. Його виробництво активізується в жовтні, різко падає в січні і практично затихає до квітня. На даний момент ринок шампанських вин контролюють 11 основних заводів. 90% продукції випускається прискореним (акратофорним) методом, і тільки три підприємства використовують класичну французьку технологію. Остання вимагає більше зусиль, часу і засобів, але, з іншого боку, в Україні росте споживчий попит на шампанське, вироблене за класичною технологією.

Згідно з думкою більшості експертів, український ринок вин все ще знаходиться у стадії формування. Після практично повної відсутності вин зарубіжного виробництва на території України за часів існування СРСР на початку 1990-х рр. спостерігався сплеск імпорту даного товару при одночасному зниженні виробництва українських вин. У 1990-х рр. імпорт вин більш-менш упорядкувався. До країни стало менше надходити сурогатної продукції і більше продукції відомих виробників. Упорядкувався також асортимент ввезених вин відповідно до попиту, який формувався на них в Україні.

Останні роки легальний імпорт вина зростає досить великими темпами. Цьому сприяє як прагнення зарубіжних виробників із Західної Європи, перш за все з Франції, збільшити частку своїх продажів на українському ринку, де динамічно розвиваються мережі ресторанів і роздрібних продуктових магазинів західного зразка, так і відновлення виробництва вина в країнах ближнього зарубіжжя, перш за все, в Молдові та Грузії, у зв’язку з припливом інвестицій у дану галузь цих країн.

Виноградне вино виготовляється з виноградних виноматеріалів, які отримують з винограду. У середині 1980-х рр. у ході антиалкогольної компанії було здійснено масові вирубки виноградників в Криму і на півдні України. У 1990-х рр. через тотальний дефіцит засобів і руйнування господарських зв’язків оновлення виноградників в Україні практично не проводилося. Зараз велика частина виноградників перебуває в малопродуктивному віці.

За оцінками фахівців, висадка одного гектара обходиться в 8-15 тис. USD. Перший урожай з посадженої ділянки можна буде отримати через чотири-п’ять років. Незважаючи на це, існує імпорт до України саджанців винограду, що свідчить про те, що українські компанії ведуть роботу щодо оновлення виноградників. Висаджуються в основному червоні сорти винограду, оскільки саме на червоні вина в країнах СНД, зокрема і в Україні, традиційно існує високий попит.

Загальна площа виноградників в Україні скоротилась на 30,6%, або 43,9 тис. га до 99,4 тис. га з 1990 по 2000 рр. Тенденція спаду продовжилася і в наступні роки. У 2006 р. площа під виноградниками в Україні склала 75,8 тис. га, що на 6%, або 4,8 тис. га менше, ніж у попередньому році. Аналогічно скорочувалося виробництво винограду з 835,7 тис. т в 1990 р. до 513,8 тис. т через десять років. У 2005 р. виробництво склало всього 374 тис. т, що на 25,9% менше рівня 2003 р., і в 2,2 раза менше, ніж за радянських часів. У 2006 р. виробництво знизилося на 32%, або 142 тис. т до 301 тис. т. У зв’язку з дуже суперечливими статистичними даними щодо виробництва вина і частими випадками контрабанди виноматеріалів, досить складно точно оцінити обсяг винограду, який використовується українською виноробною промисловістю. Ґрунтуючись на більш-менш достовірних даних статистики з 2000 по 2002 рр., можна зробити висновок, що приблизно до 65% виробленого винограду використовується для переробки на вино.