Вексель та його функції у міжнародних розрахунках

Міністерство освіти і науки України

Національний університет харчових технологій

Кафедра менеджменту зовнішньоекономічної діяльності

Контрольна робота

з дисципліни: «Міжнародні розрахунково-кредитні та валютні операції»

Вексель та його функції у міжнародних розрахунках

Виконала:

студентка 6 курсу

(з.ф.н.) спеціальність МЗЕД

Вишняк Антоніна

Перевірив:

Викладач

Тюха Ірина Володимирівна

Київ – 2009

Зміст

Теоретичне питання 5

Теоретичне питання 21

Задачі

Список використаної літератури

Теоретичне питання 5

Вексель та його функції у міжнародних розрахунках

Банківський вексель — вексель, виставлений банкоматом даної країни на свого іноземного кореспондента. Придбавши такий вексель у національних банків, боржники (імпортери) пересилають його кредиторам (експортерам), погасивши в такий спосіб свої боргові зобов’язання.

Вексельна форма міжнародних розрахунків передбачає використання векселя — простого чи переказного. Простий вексель (боргове зобов’язання) — це безумовне письмове зобов’язання однієї особи перед іншою виплатити певній особі за наказом векселедавця чи пред’явника обумовлену суму грошей на вимогу або на фіксовану дату, або на визначений момент у майбутньому.

Переказний вексель — це безумовний письмовий наказ, адресований однією особою (векселедавцем) іншій особі (платникові) і підписаний особою, яка видала вексель про виплату на вимогу або на певну дату суми грошей третьому учасникові (одержувачу) за його наказом, або пред’явникові.

У вексельній угоді беруть участь три сторони:

векселедавець (трасант) — особа, яка виписує вексель і дає наказ про його оплату;

платник за векселем (трасат) — особа, якій адресований наказ про оплату векселя;

одержувач грошей за векселем (бенефіціар) — особа, яка виставляє вексель до оплати й отримує гроші за векселем.

Основну відповідальність за оплату векселя несе трасат, який через акцепт векселя підтверджує свої зобов’язання щодо його оплати. Разом з ним несуть солідарну відповідальність (крім особливих випадків) й інші учасники угоди — векселедавець і особи, які в процесі обігу векселя дістали право користування ним за допомогою передавального напису.

Загальна схема розрахунків за векселем така. Трасант розплачується векселем з одержувачем грошей (бенефіціаром). Останній виставляє вексель платникові (трасату) для акцепту. Акцептуючи вексель, трасат визнає його законним і підтверджує свої зобов’язання щодо оплати векселя. У разі неоплати векселя трасатом цей вексель буде пред’явлений векселедавцю.

Бувають випадки, коли векселедавець одночасно є й одержувачем грошей за векселем. У такому разі текст векселя такий: «Заплатіть мені або за моїм наказом».

У сучасній господарській практиці порівняно з XІX і початком XX ст. сфера використання переказних векселів як платіжного засобу значно звузилася. Головна сфера його використання сьогодні — зовнішня торгівля. Тут вексель має ряд важливих переваг, будучи інструментом кредитування і засібом урегулювання боргів. Він дозволяє примирити інтереси покупця і продавця. Так, покупець, видавши вексель, отримує відстрочку платежу і може мобілізувати необхідну суму, реалізувавши куплений товар. З іншого боку, продавець, отримавши вексель як оплату за відвантажений товар, має можливість або зберігати його до закінчення строку, або заплатити цим векселем своїм контрагентам за поставку товару, або продати вексель банку й отримати за ним суму достроково з відрахуванням певного відсотка (дисконту).

Вексель може бути оплачений на вимогу або після пред’явлення. Але у багатьох векселях зазначається, що оплата здійснюється через N днів після пред’явлення. Пред’явлення в такому разі є моментом звернення до платника для акцептування векселя. Можливий варіант, коли оплата векселя передбачається через певну кількість днів після його складання.

Вексель може бути іменним («Платіть»), ордерним («Платіть N або за його наказом») і пред’явленим («Платіть пред’явнику»). Ордерний вексель передбачає можливість передавання права на отримання грошей за векселем іншій особі за допомогою передавального напису (індосаменту).

Відмінності простого векселя від переказного:

це не наказ, а зобов’язання платити;

векселедавець і платник — одна особа;

простий вексель не потребує акцепту.

Особливим різновидом переказного векселя є банкнота, випущена центральним банком.

Вексельна операція не обов’язково пов’язана з банком, можлива пряма оплата векселя боржником кредитору. Однак у банківській справі вексель відіграє особливо важливу роль. Кожна позика, видана банком, документується борговим зобов’язанням (векселем), де вказані умови погашення кредиту. Таке боргове зобов’язання є головним юридичним свідченням боргу.

Поняття векселя

Щодо визначення поняття векселя, то спочатку у Проекті було запропоноване таке визначення векселю (ст. 185 першого варіанту):

“Векселем визнається цінний папір, що посвідчує нічим не обумовлене зобов’язання векселедавця (простий вексель) або іншого зазначеного у векселі платника (переказний вексель) виплатити з настанням передбаченого строку певну суму володільцеві векселя (векселеутримувачу)”

- це визначення є не зовсім вірним щодо переказного векселю. Адже неакцептований переказний вексель не посвідчує зобов’язання платника сплатити грошову суму. Він містить адресований платнику наказ сплатити, але поки платник не акцептує вексель, у платника не виникає “нічим не обумовленого обов’язку сплатити”.

У другому читанні було запропоновано інше поняття векселю (ст. 186):

“Вексель – борговий цінний папір, який засвідчує безумовне грошове зобов’язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселедавця).”

- остання редакція дефініції векселя, запропонована у другому читанні також не є правильною. Вона охоплює лише прості векселі, і таким чином не включає до поняття векселя переказні векселі.

Таке визначення не зовсім відповідає Конвенції про Уніфікований закон про переказні векселі та прості векселі. Адже базовою для поняття векселю є конструкція переказного векселя, а переказний вексель, як правило, передбачає що платником є не векселедавець.

Змістом переказного векселю, у першу чергу, є не зобов’язання векселедавця сплатити визначену суму, а безумовний наказ сплатити визначену суму грошей (an unconditional order to pay a determinate sum of money) адресований векселедавцем (drawer) платнику (drawee), при чому платником, як правило, є не векселедавець, а інша особа.

Треба значити що така ж помилка допущена у існуючій дефініції векселя у Законі України “Про цінні папери і фондову біржу” (ст. 21), де зазначено: “Вексель - цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю)”.

Очевидно, що більш правильним, було б, у відповідності до міжнародно-правових зобов’язань України за Женевськими вексельними конвенціями, визначити вексель відповідно до Уніфікованого закону про переказний та простий вексель.

Таблиця 1.

Реквізити переказного векселя відповідно до Уніфікованого закону про переказний та простий вексель

|

Переказний вексель містить: |

A bill of exchange contains: |

|

1. Назву "переказний вексель", яка включена в текст документа і висловлена тією мовою, якою цей документ складений; |

1. The term 'bill of exchange' inserted in the body of the instrument and expressed in the language employed in drawing up the instrument; |

|

2. Безумовний наказ сплатити визначену суму грошей; |

2. An unconditional order to pay a determinate sum of money; |

|

3. Найменування особи, яка повинна платити (трасат); |

3. The name of the person who is to pay (drawee); |

|

4. Зазначення строку платежу; |

4. A statement of the time of payment; |

|

5. Зазначення місця, в якому повинен бути здійснений платіж; |

5. A statement of the place where payment is to be made; |

|

6. Найменування особи, якій або за наказом якої повинен бути здійснений платіж; |

6. The name of the person to whom or to whose order payment is to be made; |

|

7. Зазначення дати і місця, де виданий вексель; |

7. A statement of the date and of the place where the bill is issued; |

|

8. Підпис особи, яка видає вексель (трасант). |

8. The signature of the person who issues the bill (drawer). |

Джерело: http://www.ageyev.org/paymentsincivilcode.htm

Таблиця 2.

Реквізити простого векселя відповідно до Уніфікованого закону про переказний та простий вексель

|

Простий вексель містить: |

A promissory note contains: |

|

1. Назву "простий вексель", яка включена в текст документа і висловлена тією мовою, якою цей документ складений; |

1. The term 'promissory note' inserted in the body of the instrument and expressed in the language employed in drawing up the instrument; |

|

2. Безумовне зобов'язання сплатити визначену суму грошей; |

2. An unconditional promise to pay a determinate sum of money; |

|

3. Зазначення строку платежу; |

3. A statement of the time of payment |

|

4. Зазначення місця, в якому повинен бути здійснений платіж; |

4. A statement of the place where payment is to be made |

|

5. Найменування особи, якій або наказу якої повинен бути здійснений платіж; |

5. The name of the person to whom or to whose order payment is to be made; |

|

6. Зазначення дати і місця, де складений простий вексель; |

6. A statement of the date and of the place where the promissory note is issued; |

|

7. Підпис особи, яка видає документ (векселедавець). |

7. The signature of the person who issues the instrument (maker). |

Джерело: http://www.ageyev.org/paymentsincivilcode.htm

Питання щодо визначення кола суб’єктів, які мають вексельну правоздатність є дискусійнім в українському праві.

Адже ні Женевська конвенція, ні прийняте на її виконання Положення про переказний і простий вексель, не визначають коло осіб, які мають вексельну правоздатність.

В даний час в Україні не використовуються векселі за участю фізичних осіб з огляду на Постанову КМУ і НБУ від 10.09.92 р. N 528 “Про затвердження Правил виготовлення і використання вексельних бланків”, якою встановлено, що “використовувати векселі, а також виступати векселедавцями, акцептантами, індосантами і авалістами можуть тільки юридичні особи-суб'єкти підприємницької діяльності, що визнаються такими відповідно до чинного законодавства України;”

На практиці фізичні особи, в тому числі суб’єкти підприємницької діяльності в Україні векселі не використовують. Хоча законність цієї постанови щодо обмеження сфери вексельного обігу, та обмеження вексельної правоздатності фізичних осіб, та іноземних юридичних осіб, м’яко кажучи викликає сумнів. На незаконність цієї постанови, і на право фізичних осіб використовувати векселі вже вказувалось у літературі.

Зокрема зазначалося, що Постанова КМУ і НБУ від 10.09.92 р. N 528 у частині щодо обмеження прав фізичних осіб використовувати векселі протиречить ст. 13 Закону України “Про власність”.

На мій погляд доцільно викласти в ЦК положення, яке б визначало коло осіб, які мають вексельну правоздатність. Щодо фізичних осіб, то тут можливі два варіанти: або визнати вексельну правоздатність за всіма фізичними особами, або ж тільки за фізичними особами – суб’єктами підприємницької діяльності.

Оскільки норми Проекту у існуючому вигляді не обмежують вексельну правоздатність певним колом осіб, то за Проектом вексельну правоздатність мають усі учасники цивільних відносин (їх перелік наведений у ст. 2 Проекту).

Аналіз чинного законодавства виявляє неоднакове ставлення законодавця до функцій векселя, які він виконує у господарському обороті взагалі і у зовнішньоекономічній діяльності зокрема. Проблема зводиться до того, що засобом платежу и чи розрахунку є вексель. Вирішуючи її, варто мати на увазі таке.

Як відомо, загальним знаряддям обміну у господарському обороті є гроші. Кожний господарюючий суб’єкт має можливість в обмін на гроші отримати якесь майнове благо від його власника. Функція загального знаряддя обміну належить грошам завдяки довірі до них учасників господарського обороту, в силу упевненості кожного з них, що ці речі охоче прийматимуться в обмін на товар іншою особою. Держава за таким знаряддям обміну (речами) закріплює статус законного платіжного засобу, визначаючи серед грошей такі предмети, якими без обмежень можна погашати боргові зобов’язання. Функція законного платіжного засобу, закріплена державою за певними речами, проявляє себе у тому, що такі речі визнаються крайнім та примусовим засобом виконання зобов’язань: крайнім, тому що ці речі замінюють собою дійсний предмет боргу, якщо надання останнього стає неможливим без того, щоб ця неможливість звільнила боржника; примусовим, тому що боржник може звільнитися від зобов’язання наданням цієї речі, а кредитор повинен прийняти її, якщо не хоче опинитися у прострочці. Інакше кажучи, платіж ними є справжнім виконанням зобов’язання, а не заміною виконання (грошова функція).

Відповідно до чинного законодавства та у зв’язку із зазначеним вище, грошова функція (знаряддя обміну та платіжний засіб) закріплена за грошовими знаками грошової одиниці України – гривні (валюта України) у вигляді банкнотів, казначейських білетів, монет і в інших формах, що перебувають в обігу та є єдиним законним платіжним засобом на території України. Грошова функція закріплюється також за коштами у валюті України, розміщеними на рахунках у банківських та інших фінансових установах на території України. Отже, грошові знаки (кошти на банківських рахунках) є предметом грошового зобов’язання.

Поряд з цим господарський (цивільний) оборот обслуговують й інші засоби обігу (векселі, чеки тощо), про платіжну функцію яких у законі не йдеться. Завдяки своїй циркуляторній властивості вексель можна назвати одним із представників «приватних» («недержавних») грошей, які, поряд з «державними» (грошовими знаками і коштами на рахунках), беруть участь у виконанні грошових зобов’язань. Однак питання про те, чи можна вважати грошовим платежем видачу (передачу) векселя, а відтак, чи припиняє видача векселя грошове зобов’язання, що виникло між сторонами, в теорії і в нормах законодавства вирішується неоднозначно.

Так, у теорії питання про те, чи може вексель мати юридичне значення грошових знаків і чи можна платіж за посередництвом векселя юридично прирівняти до платежу грошима, вирішується не на користь векселя. За справедливим зауваженням Л.А. Лунца, вексель, незважаючи на свою циркуляторну роль, залишається перш за все цінним папером, який втілює право на отримання грошей, право, реалізація якого зумовлена певним строком і місцем виконання і залежить від платоспроможності зобов’язаних за ним осіб. Речі (в тому числі і документи), які при передачі від однієї особи до іншої доводиться індивідуально оцінювати, а не просто рахувати, не можуть бути прирівняні до грошових знаків навіть у тому випадку, якщо їм притаманна деяка циркуляторна роль. Відтак, вексель, на думку Л.А. Лунца, слід вважати таким, який передається або взамін грошового платежу, або для отримання грошового платежу, але в жодному разі не як грошовий платіж. Цей висновок підтверджується практикою німецького, французького та англо-американського законодавства, відповідно до якої прийняття векселя не призводить до новації боргу, внаслідок чого борг вважається погашеним лише в момент оплати векселя, тобто платіж за посередництвом векселя завжди припускається не остаточним, а умовним.

Водночас аналіз норм чинного українського законодавства свідчить про відсутність сталого погляду на вексель як на засіб отримання платежу.

Так, відповідно до визначення грошового сурогату, наведеним у ст. 1 Закону України «Про Національний банк України», вексель, будучи валютною цінністю, може бути використаний з метою здійснення платежів у господарському обороті, тобто видача (передача) векселя прирівнюється до грошового платежу. Принаймні такий висновок випливає з того, що валютні цінності не підпадають під визначення грошових сурогатів, використання яких на території України як засобу платежу відповідно до ст. 32 Закону України «Про Національний банк України» заборонено. Такий же висновок про вексель як платіжний засіб можна зробити із аналізу норм чинного Декрету. Відповідно до ст. 3 цього Декрету та з урахуванням вимог абзацу 8 п. 2 ст. 1 Декрету вексель як різновид «валюти України» також визнається законним засобом платежу на території України, який приймається без обмежень для оплати будь-яких вимог та зобов’язань, якщо інше не передбачено цим Декретом, іншими актами валютного законодавства України.

Ставлення до векселя як до засобу платежу спостерігається і в нормах Законопроекту № 0925. Такий висновок можна зробити на підставі аналізу таких його норм:

пункту 12 ч. 1 ст. 1, відповідно до якого передбачається можливість «використання валютних цінностей як засобу платежу» (з огляду на те, що вексель як цінний папір (незалежно від того, яким він є при цьому, «внутрішнім» чи «зовнішнім») є одним із видів валютних цінностей);

частини 1 ст. 7, відповідно до якої єдиним законним засобом платежу на території України, який приймається без обмежень для оплати будь-яких вимог та зобов’язань, є «валюта України» (з огляду на те, що відповідно до абзаців 14–16 п. 1 ст. 1 під терміном «валюта України» у ст. 7 розуміється не тільки власне валюта України у визначенні пп. «а» цього пункту, але й внутрішні цінні папери у визначенні пп. «в» цього пункту, до яких, як зазначено було раніше, належать векселі, виражені в національній валюті України). Правда, автори Законопроекту № 0925 у ст. 8 дещо «виправляються», зазначаючи у ч. 1 про те, що розрахунки в валюті Україні здійснюються в готівковій формі, шляхом використання грошових знаків, або безготівковій формі через уповноважені банки України за допомогою розрахункових документів в електронному або паперовому вигляді, тобто під «валютою України» розуміють власне гроші;

пункту 7 ч. 2 ст. 28, який передбачає можливість отримання резидентом від нерезидента векселів «як оплата» за експортований товар.

Теоретичне питання 21

Страхування цінових та курсових ризиків за допомогою ф’ючерсної угоди

Ф’ючерсна угода — це стандартний документ, який засвідчує зобов’язання придбати (продати) кошти у визначений час і на визначених умовах у майбутньому, з фіксацією цін на момент виконання зобов’язань сторонами контракту.

Ця угода здійснюється на підставі підписання ф’ючерсного контракту або ф’ючерса

Фінансовий ф’ючерс — це контракт на купівлю або продаж того чи іншого фінансового інструменту за завчасно узгодженою ціною протягом визначеного місяця у майбутньому (у визначений день цього місяця).

Таблиця 3.

Види фінансових ф’ючерсів

|

За суб’єктами |

За об’єктами |

|

угоди хеджерів угоди спекулянтів арбітражні торгівля спредами відкриття позицій |

процентні короткострокові довгострокові валютні |

Валютний ф’ючерс — це контракт на купівлю-продаж валюти в майбутньому, за який продавець приймає зобов’язання продати, а покупець — купити визначену кількість за встановленим курсом у зазначений строк.

Примітка: Однак ф’ючерсний контракт може перепродаватися покупцем, тобто переходити від одного покупця до іншого аж до вказаної в ньому дати виконання. Тому під час торгівлі ф’ючерсами важливо:

передбачати зміну курсу валюти в майбутньому порівняно з датою її купівлі;

постійно стежити за зміною курсу протягом усього строку дії ф’ючерса та, вловивши небажану тенденцію, своєчасно звільнитися від контракту.

Особливості фінансових ф’ючерсів

Торгуються тільки централізовано на біржах з додержанням певних правил за допомогою відкритої пропозиції цін голосом.

Дуже стандартизовані, торгівля здійснюється на чітко і жорстко визначені інструменти з постачанням у суворо визначені місяці.

Якщо виконуються, то постачання фінансових інструментів здійснюється через розрахункову палату, яка гарантує виконання зобов’язань за контрактами всіма сторонами. Проте реальної поставки фінансових інструментів по фінансових ф’ючерсах, як правило, не відбувається.

Дуже просто анулюються, тобто якщо ліквідність ринку того чи іншого ф’ючерса замала, то ф’ючерс просто перестає існувати.

Вважаються недорогими, оскільки витрати на здійснення торгівлі ф’ючерсами відносно невеликі (торговці ф’ючерсами повинні виплатити грошову маржу дилерам біржі, щоб гарантувати виконання ф’ючерсних зобов’язань).

Особливості ф’ючерсних угод:

будь-яка сторона ф’ючерсного контракту має право відмовитися від його виконання виключно за наявності згоди іншої сторони контракту;

покупець ф’ючерсного контракту має право продати такий контракт протягом строку його дії іншим особам без погодження умов такого продажу з продавцем контракту;

стандартизована форма валютних контрактів зі спеціально обумовленою сумою валюти та стандартизованими датами валютування;

правила випуску та обігу валютних деривативів поширюються також на ф’ючерсні валютні контракти;

торгівля ними здійснюється тільки на біржовому ринку.

Основні цілі ф’ючерсних угод:

по-перше, дають змогу інвесторам застрахуватися від несприятливих змін цін на ринку спот у майбутньому (операції хеджерів);

по-друге, дозволяють спекулянтам відкривати позиції на великі суми під незначне забезпечення. Чим значніше коливаються ціни на фінансові інструменти, які покладені в основу ф’ючерсного контракту, тим більший обсяг попиту на ці ф’ючерси з боку хеджерів.

Учасники ф’ючерсних ринків

Міжнародна практика Вітчизняна практика

клієнт клієнт

брокер банк (дилер)

біржа біржа

уповноважена особа

клірингова палата

торговельно-комерційний центр

банк

розрахункова фірма

Клієнт — громадянин або підприємець, зацікавлений в укладанні контракту з індексом безготівкової та готівкової валюти з відстрочкою виконання ф’ючерсних контрактів.

Брокер — громадянин, який допущений до участі в торгах розрахунковою фірмою і виконує вимоги біржі в рамках Правил торгів.

Правила торгів

Розрахункова фірма, яка допустила брокера до торгів, несе відповідальність за його дії на торгах у встановленому законодавством порядку.

Клієнти і брокери виступають учасниками угоди. Вони самостійно несуть відповідальність за своїми зобов’язаннями, які випливають з умов угоди, і не несуть відповідальності за зобов’язаннями один одного перед третіми особами.

Прибуток від діяльності за договором отримується учасниками самостійно або в порядку взаємозаліків, обумовлених додатковими двосторонніми угодами.

Угода регламентує порядок і розмір отримання прибутків по ряду операцій.

Розміри прибутків за операціями, не регламентованими угодою, не потребують погодження з учасниками угоди.

Біржа — організує діяльність за укладення і виконання ф’ючерсних контрактів та опціонів.

Уповноважена особа — виступає другою стороною в укладених контрактах. Її обов’язки за контрактами мають місце лише за умови виконання вимог до гарантійного забезпечення обов’язків з боку клієнта і розрахункової фірми, яка його обслуговує.

Положення про розрахунки

Регламентуються порядок і форма надання клієнтом засобів гарантійного забезпечення.

Визначено порядок погашення зобов’язань уповноваженої особи перед клієнтом на випадок порушення клієнтом або розрахунковою фірмою, яка його обслуговує, вимог до гарантійного забезпечення.

Уповноважена особа несе відповідальність усім своїм майном за порушення Положення про розрахунки.

Розмір і порядок утворення відповідальності встановлюються нормативними документами, затвердженими Радою ринку.

Уповноважена особа зобов’язана за письмовим запитом члена Ради ринку надати протягом одного робочого дня інформацію про сальдо коштів гарантійного забезпечення зобов’язань, які перебувають у його віданні.

Клірингова палата — надає приміщення для проведення торгів, приймає організаційні рішення, вирішує адміністративно-господарські питання, пов’язані з функціонуванням та розвитком ринку.

Обов’язки клірингової палати

З метою впорядкування діяльності за договором клірингова палата здійснює реорганізацію своєї діяльності, за результатами якої учасники договору стають акціонерами клірингової палати і вона набуває прав правонаступника уповноваженої особи. Правонаступником Ради ринку є Спільні збори акціонерів.

Клірингова палата забезпечує охорону та безвідмовність учасників ринку під час здійснення операцій з предмета діяльності.

Умови реорганізації клірингової палати:

сплата її засновниками 100 % встановленого капіталу;

передача акцій клірингової палати у трастове управління або продаж учасникам договору;

укомплектування штату клірингової палати працівниками, які можуть забезпечити реєстрацію контрактів та розрахунки по них;

підписання угоди кліринговою палатою зі спеціалізованими організаціями на проведення необхідних грошових розрахунків, операцій з валютою та цінними паперами;

організація обліку та звітності з фінансової діяльності клірингової палати перед учасниками договору.

Торговельно-комерційний центр — забезпечує супроводження та обслуговування документального і програмного забезпечення системи торгів і розрахунків; здійснює діяльність для створення інфраструктури ринку та залучення уваги клієнтів; за дорученням біржі проводить торгові сесії та обробляє інформацію за результатами реєстрації контрактів; у разі необхідності виступає в ролі довіреної особи угоди.

Банк — організує діяльність пункту обміну валюти в місці проведення торгів і розрахунків; здійснює операції купівлі-продажу за ціною реалізації контракту готівкової валюти для клієнтів, які мають відкриті позиції щодо індексу курсу готівкової валюти на день виконання контракту.

Розрахункова палата — перевіряє та оформляє, реєструє і підтверджує всі угоди, які здійснюються на біржі протягом дня; виступає протилежною стороною за будь-якою угодою, що здійснюється на біржі.

Основні правила розрахункової палати

Тільки члени розрахункової палати можуть проводити розрахунки через неї.

Інші учасники ринку здійснюють свої розрахунки через членів розрахункової палати.

Гарантії розрахункової палати поширюються тільки на її членів, які виступають сторонами за угодою.

Члени розрахункової палати зобов’язані дотримуватись нормативів, встановлених біржою.

Типи членів розрахункової палати: клірингові і неклірингові.

Операції з гарантійним забезпеченням здійснюються на підставі:

рішення Ради ринку, що підтверджує статус розрахункової фірми;

положення про розрахунки;

договорів розрахункової фірми з уповноваженою особою або іншою розрахунковою фірмою про розподіл повноважень і відповідальності перед клієнтами та взаємну відповідальність за умовами укладених контрактів.

Положення про Раду ринку

Учасники ринку обирають Раду ринку.

Засідання Ради проходять за затвердженим графіком. У період між засіданнями питання з компетенції Ради вирішуються уповноваженими особами.

Зміна графіка проведення засідань надається біржею за запитами членів Ради не пізніше 10 днів до наступного засідання.

Підставою для пред’явлення претензій до біржі про недоведення графіка до членів Ради є письмова заява біржі про відсутність змін у раніше наданому графіку.

Рішення приймаються більшістю голосів присутніх на засіданні членів Ради або їхніх довірених осіб, якщо інше не обумовлено додатково.

До компетенції Ради входять:

реєстрація та виключення членів Ради;

затвердження правил і положень, розробка і погодження нових регламентуючих документів;

затвердження умов правонаступництва у разі розірвання дійсного договору і вибуття його учасників;

визначення нормативів з обмеження цін, обсягів, позицій, розмірів фондів і т. п.;

вибір уповноваженої особи;

делегування повноважень Ради окремим членам Ради та їх представникам;

наділення учасників договору статусом держателя балансового рахунку відповідно до повноважень про рахунки;

управління страховим фондом;

наділення учасників ринку відповідальністю за зобов’язаннями по відкритих позиціях;

розподіл доходів від спільної діяльності;

вирішення інших питань спільної діяльності.

З внесків членів Ради ринку формується страховий фонд, який перебуває в її управлінні.

Цей фонд на підставі рішення Ради витрачають на покриття заборгованостей неплатоспроможних розрахункових фірм.

Витрачена частина страхового фонду поповнюється внесками членів Ради ринку.

Строк і порядок внесення внесків встановлюються за рішенням Ради.

Внесок або залишена невитрачена частина повертається члену Ради, який вибув.

Учасники ринку складають між собою договір про спільну діяльність, в якому закріплюються їхні обов’язки.

Рада ринку працює за планом.

План її діяльності складається на квартал, по закінченні якого підбиваються підсумки щодо виробничих затрат та отриманих прибутків.

Якщо витрати перевищують прибутки, різниця покривається за рахунок цільових внесків учасників, розмір яких встановлюється за рішенням Ради.

Кожен учасник вносить частку цільового внеску пропорційно кількості голосів, якими він володіє в Раді ринку.

Класифікація учасників ф’ючерсних ринків залежно від мети, яку вони ставлять перед собою

Хеджери, метою яких є зниження впливу несприятливих змін валютних курсів шляхом відкриття позиції на ф’ючерсній біржі у протилежний бік від тієї позиції, що є або планується на ринку спот:

роздрібні торговці, які прагнуть отримати максимальний процентний дохід від сезонного надлишку коштів;

корпорації, які прагнуть отримати максимальний процентний дохід від тимчасового можливого надлишку коштів або мінімізації процентних витрат по залученню коштів у майбутньому;

експортери, яким необхідне фіксування у національній валюті сум майбутніх надходжень в іноземній валюті;

інвестиційні банки, яким необхідно продати великий обсяг короткострокових активів за одним рівнем цін, що мало б сильний вплив на зниження рівня цін на ринку спот у разі їх продажу на споті; ін.

Спекулянти, метою яких є отримання прибутку шляхом відкриття позиції в тому або іншому ф’ючерсному контракті в очікуванні сприятливої для спекулянта зміни цін цього контракту в майбутньому:

фізичні або юридичні особи, які торгують ф’ючерсними контрактами тільки для отримання прибутку, а не для страхування своєї поточної або майбутньої позиції на ринку спот даного товару.

Примітка: Звичайно спекулянти не мають на меті придбання або продаж покладеного в основу ф’ючерcного контракту товару. Їх цікавлять лише зміни цін на ф’ючерси і ліквідація відкритої позиції до того, як мине строк дії ф’ючерсного контракту.

Механізм торгівлі ф’ючерсами

Клієнт, який бажає купити або продати валюту, звертається до брокера біржі та укладає з ним договір-доручення на брокерське обслуговування.

Для гарантії виконання взятих на себе зобов’язань з учасників угоди біржа бере заставу — певну суму від розміру ф’ючерсного контракту.

Розмір застави коливається від 10 до 20 %.

Наявність застави означає, що учасник відкриває позицію, яка має поточну і розрахункову ціни.

Поточна ціна позиції — ціна її відкриття, якщо вона відкрита у поточний торговий день, або ціна останнього перерахунку ціни відкритої позиції, якщо вона відкрита в попередні торгові дні.

Розрахункова ціна позиції — це вартість ф’ючерса на кінець торгової сесії, яка визначається котирувальною комісією.

Права та обов’язки клієнта-продавця — поставка валюти за ціною контракту, якщо контракт завершується реалізацією, або відшкодування витрат внаслідок зростання ціни (отримання цінової компенсації через падіння ціни) в розмірі різниці цін відкриття та закриття позиції, якщо вона завершується офсетною угодою.

Зустрічні зобов’язання банку — прийняття поставки або виплата компенсації в розмірі різниці цін відкриття та закриття позиції.

Права та обов’язки клієнта-покупця — приймання поставки валюти за ціною контракту, якщо контракт завершується реалізацією, або відшкодування втрат внаслідок падіння ціни (отримання цінової компенсації через зростання ціни) в розмірі різниці відкриття та закриття позиції, якщо вона завершується офсетною угодою.

Застава (депозит) повертається клієнту у разі виграшу чи після покупки або продажу валюти, тобто після виконання своїх зобов’язань, або в разі укладення нової угоди з протилежної сторони, тобто закриття позиції.

У разі програшу клієнту повертається різниця між заставою та збитком.

Якщо витрати перевищують заставу, клієнт повинен її погасити.

Заставні кошти клієнта можуть бути реалізовані, якщо: закінчився строк дії заставних коштів; втрати клієнта перевищують встановлений процент від ціни заставних коштів (наприклад, 40%); виникає загроза різкого знецінення заставних коштів.

Заставні кошти реалізуються за ринковим курсом, про що складається акт за підписом посадової особи біржі.

Отримані від реалізації застави грошові кошти надходять на особистий рахунок клієнта за мінусом накладних затрат біржі.

Клієнта повідомляють про можливість реалізації заставних коштів не менш як за два дні.

Кількість відкритих позицій кожного учасника торгів дорівнює абсолютній величині різниці між числом проданих і куплених ним ф’ючерсних контрактів.

Ефективність угоди визначається за принципом «купити дешевше, продати дорожче». Виграшем або програшем учасника угоди є маржа від угоди.

Курс валюти на день виконання ф’ючерсного контракту на біржі приймається той, який котирується в цей день на Українській або Кримській міжбанківській валютній біржі. На деяких біржах курс виконання контракту приймається той, який діє на даній біржі.

При відкритті позиції маржа кожного учасника ф’ючерсної торгівлі дорівнює різниці між цінами контрактів в угоді, де він був продавцем, та в угоді, де він був покупцем.

Маржа нараховується і в тому разі, якщо учасник ф’ючерсних торгів не здійснив угод на поточній торговій сесії, але мав відкриття позиції на її початок.

Торги на ф’ючерсних валютних біржах в основному проводяться усно, тобто з «голосу», що підвищує пропускну можливість торгів. У зв’язку з цим ті біржі, які раніше проводили торги через письмові заявки і комп’ютер, зараз відмовилися від такої процедури.

Торги проводяться за електронною технологією з «голосу». Це виключає прийом заявок з помилковими даними, усуває необхідність оформлення поданих заявок у письмовій формі протягом торгів та одночасно дозволяє вводити всі наявні на поточний момент заявки.

Торги проводяться на базі локальної мережі персональних комп’ютерів. У мережі, в якій об’єднані автоматичні робочі місця (АРМ) брокерів, маклера, адміністратора та робоча станція розрахункового комплексу, застосовується парольний захист від несанкціонованого доступу з АРМ брокера. Брокер вводить заявки з клавіатури.

Приклад. До 23 серпня 1993 р. торги ф’ючерсами відбувалися таким чином. Брокери подавали заявки на продаж і покупку ф’ючерсних контрактів операторам, які вводили їх у комп’ютер. Обсяг торгів був обмежений швидкістю роботи оператора, якому рідко вдається ввести більше 4 заявок на хвилину. У серпні 1993 р. відбулися перші усні торги у виконанні брокерів. Вони проходили таким чином. Вставши в коло, брокери час від часу викрикують свої пропозиції. Відповідь-згода іншого брокера (також криком) на оголошені умови означає укладання угоди, яка потім підтверджується контрагентами письмово. Хід торгів через мікрофон фіксується на магнітофон.

Види спекулятивних угод

Арбітражні — отримання прибутку з практично нульовим ризиком за рахунок тимчасового порушення рівноваги цін між ринками спот і ф’ючерсів.

Торгівля спредами — отримання прибутку за рахунок зміни різниці цін між різними ф’ючерсними угодами.

Відкриття позицій — купівля або продаж ф’ючерсних контрактів з метою отримання прибутку від абсолютної зміни рівня процентних ставок або валютних курсів.

Розрахунок маржі

Маржа — це різниця між курсами валют на день відкриття і закриття позиції або на день укладення і день виконання контракту.

Плюсова маржа — виграш (дохід).

Мінусова маржа — програш (збиток).

Початкова маржа (initial margin) — внесок клієнта для забезпечення контракту.

Варіаційна маржа — сума, яку покупець або продавець контракту (залежно від руху курсу) повинен внести для підтримання відкритої позиції на ринку. Інакше кажучи, здійснюється коригування маржі кожного учасника відповідно до ринкових коливань.

Кліринговою палатою біржі щодня здійснюється ринкова відмітка цін. Прибутки (збитки) відповідно розподіляються між учасниками ринку. У процесі збирання збитків або виплати прибутку вартісний вираз позиції кожного учасника приводиться у відповідність з ринковою ціною інструменту. З метою підтримання стабільності ринку і згідно з біржовими правилами можуть бути встановлені границі денного коливання курсу в абсолютному виразі або нижні і верхні ліміти.

Оскільки вимагати довнесення маржі однією із сторін і здійснювати її часткове повернення іншій при кожному русі цін неможливо і подібне у будь-якому випадку пов’язано зі значними витратами, дуже часто використовується інший вид маржі.

Компенсаційна маржа (маржа підтримання) — величина, нижче за яку значення початкової маржі не повинно опускатися протягом усього терміну відкритої позиції.

Примітка. Якщо значення початкової маржі впаде нижче за значення маржі підтримання, сторона, яка зазнає збитків, буде зобов’язана внести додаткову заставу для відновлення початкової маржі в попередній сумі. Те, що сторона, яка програє, не зобов’язана довносити кошти при коливанні ціни у межах, які не порушують маржу підтримання, не означає, що ці кошти залишаються на її маржевому рахунку. Вони все одно списуються на користь контрагента, але за рахунок коштів початкової маржі. Тому сторона, яка виграє, може в будь-який момент зняти зі свого рахунку надлишок у вигляді різниці між сумами свого рахунку і початкової маржі. У той же час сторона, яка програє, хоча й лишається частини коштів на рахунку (сума її рахунку менша за суму початкової маржі), не зобов’язана шукати додаткових коштів для відновлення рівня початкової маржі до того моменту, поки рух ціни не призведе до порушення маржі підтримання, тобто поки на користь контрагента не буде списана вся сума, яка знизить початкову маржу нижче за рівень маржі підтримання.

У сучасній міжнародній практиці маржа підтримання становить, як правило, 75—80 % від початкової, але деякі біржі утримують величину початкової і компенсаційної маржі на одному рівні.

Для ф’ючерса на купівлю валюти —

М = К (Сб – Спок), (1) 1

де М — величина маржі в гривнях;

К — обсяг угоди за ф’ючерсом (кількість валюти), $;

Сб — курс $, який котирується на Міжбанківській валютній біржі на день закриття позиції (продаж ф’ючерса), грн./$;

Спок — курс $ на купівлю валюти в угоді за ф’ючерсом, грн./$.

Для ф’ючерса на продаж валюти —

М = К (Спр – Сб), (2) 2

де Спр — курс $ на продаж валюти в угоді за ф’ючерсом, грн./$.

Приклад. Брокер прийняв замовлення від клієнта на укладення три місячного ф’ючерсного контракту на купівлю 1 000 доларів США за ціною 3,40 грн. за долар США.

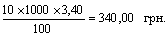

1. Брокер вносить за рахунок коштів клієнта гарантійну заставу (депозит) у розмірі 10 % від суми покупки, що становить 340 грн.

2. Брокер купує в іншого брокера 10 вересня тримісячний ф’ючерсний контракт строком виконання 11 грудня за будь-яким курсом на день виконання, тобто брокер відкрив позицію.

3. Процес торгів на біржі:

11 вересня: курс долара — 3,408 грн.;

маржа — (3,408 – 3,40) * 1000 = 8,00 грн.;

тобто прибуток 8,00 грн.;

12 вересня: курс долара — 3,406 грн.;

маржа — (3,406 – 3,408) * 1000 = –2,00 грн.;

тобто збиток 2,00 грн.;

13 вересня: курс долара — 3,409 грн.;

маржа — (3,409 – 3,406) * 1000 = 3,00 грн.;

тобто прибуток 3,00 грн.

4. Брокер тримав ф’ючерс до дня виконання.

5. У день виконання ф’ючерс був закритий за курсом котирування на ММВБ 3,49 грн. за долар США.

6. Прибуток брокера, який купив ф’ючерс:

маржа — (3,49 – 3,40) * 1000 = 90 грн.

7. Повернута застава — 340 грн.

8. Збиток брокера, який продав ф’ючерс:

(3,40 – 3,49) * 1000 = –90 грн.

9. Повернута застава — 210 грн. (340 – 90).

Ордер та його види

Ордер — це замовлення на угоду.

Основні види ордерів

Ордер по ринку — ордер на купівлю або продаж того чи іншого ф’ючерсного контракту за поточним ринковим котируванням.

Ордер із суворим обмеженням за ціною — у разі наявності такого ордера угода може бути здійснена тільки у тому випадку, якщо ціна дійшла до вказаної трейдером величини або навіть стала кращою за неї.

Ордер з несуворим обмеженням за ціною — трейдер указує брокеру величину, по досягненні якої його ордер повинен бути виконаним. При цьому брокер здійснює угоду навіть тоді, коли ціна відійшла від зазначеного ліміту. Сигналом до дії слугує досягнення ринком указаної трейдером ціни.

Ордер для обмеження збитків по відкритій позиції. У даному разі при досягненні ціною рівня, визначеного трейдером, брокер повинен укласти угоду за поточним котируванням. Це необхідно для того, щоб обмежити збитки трейдера, оскільки ціна може продовжити швидко змінюватися в несприятливий для трейдера бік.

Відповідно до часу, протягом якого ордер вважається дійсним, він буває:

денний — вважається дійсним протягом даного робочого дня і в кінці дня автоматично анулюється;

«дійсний, поки не анулюється» — дійсний так довго, як того побажає трейдер, і тільки він особисто може анулювати цей ордер;

дійсний протягом відкриття (закриття) біржової торгівлі.

На ф’ючерсному ринку всі ціни «прозорі» — вони легко доступні будь-якій стороні, а на форвардному ринку ціни для третіх сторін «невидимі».

Слід звернути увагу на те, що, якщо за ф’ючерсними контрактами розрахунки по поточних прибутках і збитках по позиції робляться щодня, то за форвардними угодами всі розрахунки здійснюються в кінці строку дії контракту. Ця особливість ф’ючерсних контрактів одночасно є й їх недоліком, оскільки така практика вимагає від компанії, яка укладає ф’ючерсний контракт, високого професіоналізму в розрахунку потенційних збитків за ф’ючерсом не тільки в момент виконання контракту, а й розрахунку необхідних зворотних коштів у процесі підтримання ф’ючерсного контракту з моменту його укладання до моменту його виконання. Для цього потрібно точно розрахувати діапазон коливань ф’ючерсних котирувань у період усього строку «життя» ф’ючерса. Наприклад, якщо сплеск коливань на ринку ф’ючерсів вимагатиме від клієнта біржі внесення коштів, яких не буде у клієнта, то навіть при задовільній дохідності, зафіксованій ф’ючерсом, біржа примусово закриє його ф’ючерсний контракт і залишить клієнта без хеджування ф’ючерса.

Таблиця 4.

Особливості ф’ючерсного та форвардного ринків

|

Критерій |

Ф’ючерсний ринок |

Форвардний ринок |

|

Учасники |

Банки, корпорації, індивідуальні інвестори, спекулянти |

Банки та великі корпорації. Доступ для невеликих фірм та індивідуальних інвесторів обмежений |

|

Метод спілкування |

Учасники угод не знають один одного |

Один контрагент угоди знає іншого |

|

Посередники |

Учасники угод діють через брокерів |

Звичайно учасники угод мають справу один з одним |

|

Місце та метод угоди |

В операційному залі бірж за допомогою жестів і вигуків |

На міжбанківському валютному ринку по телефону або телексу |

|

Характер ринку та кількість котирувань валюти |

Односторонній ринок: учасники угоди є або продавцями контракту, або покупцями; відповідно котирується один курс валюти (покупця або продавця) |

Двосторонній ринок і котирування двох курсів валюти (покупця і продавця) |

|

Спеціальний депозит |

Для покриття валютного ризику учасники зобов’язані внести гарантійний депозит у кліринговий дім |

Гарантійний депозит не потрібний, якщо угода між банками здійснюється без посередників |

|

Сума угоди |

Стандартний контракт (наприклад, 25 тис. £, 100 тис. $, 120 тис. DEM, 12,5 млн Y) |

Будь-яка сума за домовленістю учасників |

|

Поставка валюти |

Фактично по невеликій кількості контрактів (звичайно 1 %, рідше 6 % угод) |

По більшості угод (95 %) |

|

Валютна позиція |

Усі валютні позиції (короткі та довгі) легко можуть бути ліквідовані |

Закриття або переведення форвардних позицій не можуть бути легко здійснені |

Таблиця 5.

Особливості ф’ючерсних і форвардних контрактів

|

Критерій |

Форвардні контракти |

Ф’ючерсні контракти |

|

Місце обігу |

Позабіржові |

Біржові |

|

Умови виконання |

Обов’язковий і нерозривний |

Легко анулюється |

|

Суми контракту |

Різні |

Стандартизована та фіксована суми валюти |

|

Дата валютування |

Різні |

Стандартизована |

|

Виплата грошей |

При виконанні угоди |

Попередня сплата маржі |

|

Фіксація цін продажу |

Під час укладення |

На момент виконання зобов’язань сторонами контракту |

|

Гарантія виконання зобов’язань |

Немає |

Надає розрахункова палата біржі |

|

Розрахунки по прибутках і збитках |

У кінці строку дії контракту |

Щодня |

|

Валюта |

Усі основні валюти |

Долар США, німецька марка, російський рубль |

Визначення різниці між опціонами та ф’ючерсами

Потрібно визначити основну різницю між ф’ючерсами та опціонами, які вважаються важливішими і найліквіднішими інструментами ринку строкових угод.

Покупець (продавець) ф’ючерса зобов’язується сплатити і отримати (отримати оплату і поставити) той чи інший товар у майбутньому за раніше узгодженою ціною.

Власник же опціона має право, а не зобов’язання, купити або продати (залежно від типу опціона) ту чи іншу кількість фінансових інструментів у визначений час або до визначеного часу в майбутньому. Якщо покупець опціона бажає використати свій опціон, то продавець зобов’язаний виконати його. Для отримання цього права покупець опціона сплачує премію.

Таким чином, купивши ф’ючерсний контракт, покупець повністю несе ризик несприятливої для нього зміни ціни з необмеженими збитками. У випадку з опціонами, якщо ціна товару змінилася у несприятливий для покупця бік, то його ризик обмежений тільки сплаченою ним премією.

Опціони торгуються як на біржі, так і на позабіржовому ринку.

Положення про ф’ючерсну біржу

Реалізація ф’ючерса здійснюється відповідно до правил, діючих на ф’ючерсній біржі. Ці правила містять такі положення.

1. Реалізація ф’ючерсних контрактів на індекс безготівкового долара США.

1.1. Останнім днем торгів по ф’ючерсному контракту на індекс безготівкового долара є останній торговий день біржі перед днем реалізації.

1.2. Розрахунковою ціною реалізації та котирувальною ціною в останній торговий день є котирування долара США на міжбанківській біржі в останній торговий день перед днем реалізації.

1.3. У день реалізації закриваються всі відкриті позиції за даним видом контракту і повертається гарантійний депозит.

1.4. Фізична реалізація безготівкового долара США не здійснюється.

2. Реалізація ф’ючерсних контрактів на індекс готівкового долара США.

2.1. Останнім днем по ф’ючерсному контракту на індекс готівкового долара США є останній торговий день перед днем реалізації.

2.2. Розрахунковою ціною реалізації і котирувальною ціною (далі — ціною реалізації) в останній торговий день є середня ціна між купівлею та продажем готівкового долара США в банках, розрахована за даними найбільших банків міста в останній день торгів.

2.3. У день реалізації до 11-00 уповноважена особа передає банку протокол реалізації, який містить список клієнтів, суму доларів, які належать до продажу та купівлі кожним клієнтом, вартість долара з розрахунку ціни реалізації, суми гарантійного депозиту, а також підсумкові цифри.

2.4. Клієнт, який має відкриту позицію на продаж по закінченні останнього дня торгів, зобов’язаний представити в банк відповідну кількість доларів не пізніше 16-00 дня реалізації, а також сплатити комісійні банку.

2.5. Банк оплачує долари за ціною реалізації до 18-00 дня реалізації.

2.6. У разі непредставлення доларів клієнт штрафується в розмірі гарантійного депозиту по відкритих позиціях, які належать до реалізації. Уповноважена особа оплачує банку різницю в ціні між ціною продажу долара США на поточний день та ціною реалізації до 17-00 дня реалізації.

2.7. У разі відмови банку прийняти готівкові долари від клієнта він сплачує клієнту компенсацію в розмірі подвійного депозиту в строк до 18-00 наступного дня за днем реалізації.

2.8. Клієнт, який має відкриту позицію на купівлю по закінченні останнього дня торгів, зобов’язаний надати в банк відповідну кількість гривень за ціною реалізації (за винятком суми повного гарантованого депозиту) не пізніше 16-00 дня реалізації, а також сплатити комісійні банку з розрахунку 1 грн./ дол. США.

2.9. У разі подання клієнтом відповідної суми (п. 2.8) повний гарантійний депозит передається уповноваженою особою банку о 16-00 дня реалізації.

2.10. Банк видає долари з 16-00 до 18-00 дня реалізації.

2.11. У разі несплати суми клієнт штрафується в розмірі повного гарантійного депозиту за відкритими позиціями, що підпадають під постачання. Уповноважена особа сплачує банку різницю між ціною реалізації та ціною продажу банком долара США на поточний день до 18-00 дня реалізації.

2.12. У разі відмови банку повернути готівкові долари клієнтові, який сплатив їх, він сплачує клієнтові компенсацію в розмірі гарантійного депозиту в строк до 18-00 наступного дня за днем реалізації та повертає повну вартість доларів за ціною реалізації.

2.13. У разі затримання уповноваженою особою коштів певного гарантійного депозиту клієнта, який заплатив долари, та коштів, указаних у пп. 2.6 і 2.11, уповноважена особа сплачує банку пеню в розмірі 1 % на день від загальної суми за кожний день затримки.

На ф’ючерсних біржах можуть проходити також торги з долар-daily та долар-real.

Ф’ючерсні угоди з долар-daily являють собою торги на готівкову валюту зі сплатою її на другий день, а з долар-real — з постачанням реального долара після закінчення місяця готівковими грошами. Порядок постачання доларів за цими угодами може бути такий:

1. Постачання доларів у розрахункову фірму.

1.1. Клієнт, який має відкриту позицію на продаж доларів — daily(-real), до дня постачання зобов’язаний представити в розрахункову фірму відповідну кількість доларів не пізніше 16-00 дня поставки.

1.2. Розрахункова фірма сплачує постачання доларів, починаючи з 16-00 дня постачання.

1.3. У разі непостачання доларів клієнтом розрахункова фірма утримує з нього штраф у розмірі гарантійного депозиту на долар-dаily(-real) за кожну відкриту позицію. Розмір гарантійного депозиту на долар-real встановлюється в останній день торгів ф’ючерсами долар-real.

1.4. У разі відмови розрахункової фірми прийняти поставку доларів від клієнта вона сплачує останньому штраф у розмірі гарантійного депозиту в строк до 18-00 наступного дня за днем постачання.

2. Прийняття поставки доларів від розрахункової фірми.

2.1. Клієнт, який має відкриту позицію на купівлю доларів-daily (-real), до дня поставки зобов’язаний не пізніше 16-00 дня постачання внести в розрахункову фірму на свій особовий рахунок суму, відповідну різниці між вартістю доларів і сплаченого гарантійного депозиту за відкритими позиціями на купівлю доларів-dealy (-real).

2.2. Розрахункова фірма передає клієнту долари, починаючи з 16-00 дня постачання.

2.3. У разі відмови розрахункової фірми від постачання доларів вона сплачує клієнту штраф у розмірі гарантійного депозиту в строк до 18-00 наступного дня за днем постачання.

2.4. У разі відмови клієнта від прийняття постачання доларів з нього утримується штраф на користь розрахункової фірми в розмірі гарантійного депозиту на долар-daily(-real) за кожну відкриту позицію.

Основні правила торгу та реєстрації угод на ф’ючерсних біржах

На кожній ф’ючерсній біржі діють свої правила торгу і реєстрації угод. Проте вони містять такі загальні положення і вимоги.

Узгодження умов попиту і пропозиції проводиться за методом аукціонних торгів. Торги здійснюються між брокерами, допущеними до участі в них. Брокери діють за дорученням та за рахунок клієнтів, які перебувають на брокерському обслуговуванні в розрахунковій фірмі.

Результатом узгодження умов попиту і пропозиції є заповнення торгової квитанції (або торгової картки) і протоколу торгової сесії. Ці результати не мають юридичної сили контракту, а являють собою тільки основу для реєстрації контракту.

За вказаним результатом біржа формує перелік, який після утвердження уповноваженою особою стає списком укладених контрактів.

По кожній парі торговельних карток вступають в силу два ф’ючерсні контракти: контракт між клієнтом-продавцем та уповноваженою особою і контракт між клієнтом-покупцем та уповноваженою особою.

Відповідальність клієнтів за виконання умов контракту забезпечується спеціальними внесками (гарантійним забезпеченням обов’язків).

Механізм торгівлі валютними ф’ючерсами

Торги валютними ф’ючерсами ведуться на біржі в торговому колі під керівництвом розпорядника торгів. Ним може бути посадова особа біржі, спеціально призначена для організації проведення та керівництва рухом торгів. В його обов’язки входить проведення торгів, накладання штрафів на брокерів, фіксація угод та інші обов’язки згідно з його посадовою інструкцією. У розпорядника торгів можуть бути помічники, які за відсутності останнього виконують його обов’язки.

Для реєстрації угод призначається реєстратор — посадова особа банку або особа, яка має довіреність банку. У реєстратора угод також можуть бути помічники, які за відсутності останнього виконують його обов’язки.

До торгів допускаються брокери, які зареєстровані на біржі і сплатили визначений членський внесок за поточний місяць.

Торги проводяться по одній позиції.

Тривалість торгів за однією позицією може бути, наприклад, такою:

торги по ф’ючерсних позиціях проводяться на початку за індексом готівкового долара, потім — за індексом безготівкового в порядку дат постачання;

між окремими позиціями оголошується п’ятихвилинна перерва для здачі торгової квитанції;

за одну хвилину до закінчення торгів розпорядник торгів оголошує: «Остання хвилина», а по закінченні часу — «Торги по позиціях закінчені»;

торги по позиціях закінчуються, якщо протягом перших 2-х або 3-х хвилин після останньої угоди не буде укладено жодної угоди;

за одну хвилину до можливого закінчення торгів розпорядник торгів оголошує: «Хвилина». Якщо протягом хвилини укладається угода, то торги продовжуються.

За порушення регламенту торгів біржа несе матеріальну відповідальність.

Одночасно торгується один вид контрактів з одним строком поставки.

Початок, закінчення, призупинення торгів і перехід до іншого виду ф’ючерсного контракту та іншого строку поставки виникають по команді розпорядника торгів. Він повинен оголосити про наближення закінчення торгів.

Процес купівлі-продажу:

У середині торгового кола знаходяться розпорядник торгів, оператор табло, годинник і табло.

За колом розміщуються брокери.

Кожен брокер має право вигукнути пропозицію із зазначенням виду та ціни угоди. Наприклад, «Куплю по 3,52». Пропозиції, що виходять за денний ліміт ціни, завертаються розпорядником торгів. Пропозиція не має обов’язкової сили з часом, тобто вона відміняється іншою пропозицією.

Якщо пропозиція знайшла інтерес, то лунає вигук «Тут».

Тоді розпорядник торгів зупиняє торги, уточнює у контрагента угоди кількість контрактів та оголошує про фіксацію умов угоди із зазначенням часу.

На табло відображаються ціна пропозиції купівлі, продажу, ціна останньої угоди і кількість контрактів останньої угоди.

У разі виникнення конфліктної ситуації, коли кілька учасників вигукнули «Тут» на одну пропозицію, суперечка вирішується розпорядником торгів.

Час торгів обмежений встановленим регламентом.

На біржі допускається узгодження умов і фіксації угоди поза торговельним часом, яке не впливає на котирування.http://www.bigmir.net/

Задачі. ВАРІАНТ 8

Задача 1

|

Вихідні дані |

Варіант 8 |

|

За умови домовленості підприємство-експортер надає іноземному покупцеві розстрочку платежу, … % |

35 |

|

вартості контракту на … роки |

6 |

|

з розрахунку … % річних |

9 |

|

з розрахунку … % за півріччя |

4,5 |

|

Сума контракту складає … дол |

620 |

|

Сума кредиту, дол |

217 |

Проценти із суми заборгованості до дати наступного платежу

|

Сума на 1 період |

18,08333 |

|

|

Період |

Залишкова сума заборгованості, дол |

Сума процентів за період, дол |

|

1-ше півріччя |

217 |

9,765 |

|

2-ге півріччя |

198,9167 |

8,95125 |

|

3-тє півріччя |

180,8333 |

8,1375 |

|

4-те півріччя |

162,75 |

7,32375 |

|

5-те півріччя |

144,6667 |

6,51 |

|

6-те півріччя |

126,5833 |

5,69625 |

|

7-ме півріччя |

108,5 |

4,8825 |

|

8-ме півріччя |

90,41667 |

4,06875 |

|

9-те півріччя |

72,33333 |

3,255 |

|

10-те півріччя |

54,25 |

2,44125 |

|

11-те півріччя |

36,16667 |

1,6275 |

|

12-те півріччя |

18,08333 |

0,81375 |

|

Сума |

63,4725 |

Проценти від дати видачі до дати оплати чергової трати

|

Період |

База нарахування процентів, дол |

Сума процентів за період, дол |

|

1-ше півріччя |

18,08333 |

0,81375 |

|

2-ге півріччя |

18,08333 |

1,6275 |

|

3-тє півріччя |

18,08333 |

2,44125 |

|

4-те півріччя |

18,08333 |

3,255 |

|

5-те півріччя |

18,08333 |

4,06875 |

|

6-те півріччя |

18,08333 |

4,8825 |

|

7-ме півріччя |

18,08333 |

5,69625 |

|

8-ме півріччя |

18,08333 |

6,51 |

|

9-те півріччя |

18,08333 |

7,32375 |

|

10-те півріччя |

18,08333 |

8,1375 |

|

11-те півріччя |

18,08333 |

8,95125 |

|

12-те півріччя |

18,08333 |

9,765 |

|

Сума |

63,4725 |

Проценти підрахуванням загальної суми процентів і поділенням її на рівні частини за числом тратт

|

Сума процентів за весь період дії кредиту, дол |

Сума процентів за півріччя, дол |

|

117,18 |

9,765 |

Умови платежів: Покупець отримує кредит у сумі 217 дол під 9% річних на 6 роки, проценти нараховуються від дати видачі до дати оплати чергової трати. Експортеру найвигідніше отримувати проценти обчислені від дати видачі до дати оплати чергової трати.

Задача 2

|

Вихідні дані |

Варіант |

|

Німецька фірма планує експортувати кухонний мікропроцесор до США на умовах ФОБ Гамбург. У результаті вивчення американського товарного ринку було отримано наступні дані: |

8 |

|

1. Роздрібна ціна продажу аналогічного товару споживачеві на внутрішньому ринку США … дол. |

500 |

|

Включаючи податок з продажу … % від роздрібної ціни |

6,54 |

|

2. Націнка експортера … % від обсягу продаж |

70 |

|

3. Націнка імпортера … % від обсягу продаж |

30 |

|

4. Націнка оптовика … % від обсягу продаж імпортера |

20 |

|

5. Націнка роздрібного торговця … % обсягу продаж оптовика |

74 |

|

6. Митний збір - 3% ціни ФОБ |

3 |

|

7. Вартість отримання вантажу з митниці і складування по прибуттю - 3 % СІФ |

3 |

|

8. Вартість накладних витрат (фрахт, транзит, страхування) - 15% ФОБ |

15 |

|

Крефіціент зняття податку з продажу із роздрібної ціни на внутрішньому ринку |

1,0654 |

|

Роздрібна ціна на внутрішньому ринку США без податку з продажу, дол |

469,3073 |

|

Коефіціент зняття націнки роздрібного торговця |

1,74 |

|

Ціна без націнки роздрібного торговця, дол |

269,7168 |

|

Коефіціент зняття націнки оптовика |

1,2 |

|

Ціна без націнки оптовика, дол |

224,764 |

|

Коефіціент зняття націнки імпортера |

1,3 |

|

Ціна без націнки імпортера, дол |

172,8954 |

|

Коефіціент зняття вартості отримання вантажу з митниці і складування по прибуттю |

1,03 |

|

Ціна СІФ + вартість отримання вантажу з митниці і складування по прибуттю, дол |

167,8596 |

|

Коефіціент зняття вартості накладних витрат (фрахту, транзиту, страхування) |

1,15 |

|

Ціна ФОБ + митний збір, дол |

145,9649 |

|

Коефіціент зняття митного збору |

1,03 |

|

Ціна ФОБ, дол |

141,7135 |

Ціна і загальна вартість товару: продавець продає, а покупець купує 10000 кухонних мікропроцесорів за ціною ФОБ 141,7135 дол за одиницю. Загальна вартість контракту 1417135 доларів США.

Задача 3

|

Вихідні дані |

Варіант № 8 |

|

На територію України на умовах давальницької ввозиться сировина. |

|

|

Ціна одиниці сировини - … дол США за одиницю |

0,8 |

|

Кількість сировини - … одиниць |

3500 |

|

Загальна вартість сировини, дол США |

2800 |

|

Загальна кількість готової продукції - … дол США |

34 |

|

Ціна одиниці готової продукції - … дол США |

100 |

|

Загальна вартість готової продукції, дол США |

3400 |

|

Частка давальницької сировини у вартості готової продукції, % (повинна бути більшою чи дорівнювати 20% згідно із Законом України "Про операції із давальницькою сировиною") |

82,35294 |

|

Курс НБУ на момент предявлення векселя до оплати … грн/дол США |

7,7 |

|

Умова поставки |

СІФ |

|

Ставка мита на сировину, % |

10 |

|

Ставка мита на готову продукцію, % |

30 |

|

ПДВ, % |

20 |

|

Пеня за невчасне вивезення готової продукції, %/день |

0,3 |

|

Готова продукція вивозиться протагом 90 календарних днів з моменту ввезення: |

|

|

Митна вартість давальницької сировини, грн |

21560 |

|

Мито на давальницьку сировину, грн |

2156 |

|

Митна вартість давальницької сировини, грн + Мито на давальницьку сировину, грн |

23716 |

|

ПДВ, грн |

4743,2 |

|

Митний збір на ввезення сировини, грн |

відмінено |

|

Митний збір за вивезення готової продукції, грн |

відмінено |

|

Сума веселя, грн = Мито + ПДВ |

6899,2 |

|

Сума векселя, дол США = Сума векселя, грн / Курс, грн/дол США |

896 |

|

Сума платежів, грн |

вексель погашається (анулюється), тобто не оплачується, так як готову продукцію вивезено напротязі 90 днів і частка давальницької сировини у готовій продукції не менше 20% |

|

Готова продукція вивозиться протагом 120 календарних днів з моменту ввезення: |

|

|

За статтею 2 закону України "Про операції з давальницькою сировиною у зовнішньоекономічних відносинах" від 15.09.1995 р.: |

|

|

Митна вартість давальницької сировини, грн |

21560 |

|

Мито на давальницьку сировину, грн |

2156 |

|

Митна вартість давальницької сировини, грн + Мито на давальницьку сировину, грн |

23716 |

|

ПДВ, грн |

4743,2 |

|

Митний збір на ввезення сировини, грн |

відмінено |

|

Митний збір за вивезення готової продукції, грн |

відмінено |

|

Сума веселя, грн = Мито + ПДВ |

6899,2 |

|

Сума векселя, дол США = Сума векселя, грн / Курс, грн/дол США |

896 |

|

Пеня, грн |

306 |

|

Сума вескселя + Пеня, грн |

7205,2 |

|

Сума платежів, грн |

вексель і пеня оплачуються |

|

50% готової продукції реалізується в Україні: |

|

|

За статтею 3 закону України "Про операції з давальницькою сировиною у зовнішньоекономічних відносинах" від 15.09.1995 р.: |

|

|

50% вартості готової продукції, дол |

1700 |

|

Митна вартість 50% готової продукції, грн |

13090 |

|

Мито на 50% готової продукції, грн |

3927 |

|

Митна вартість 50% готової продукції, грн + Мито на 50% готової продукції, грн |

17017 |

|

ПДВ на 50% готової продукції, грн |

3403,4 |

|

Митний збір на ввезення 50% вартості готової продукції, грн |

відмінено |

|

Сума платежів за 50% вартості готової продукції |

7330,4 |

Задача 4

|

Вихідні дані |

Із надбавкою зовнішньо-торговельної фірми |

Без надбавки зовнішньо-торговельної фірми |

|

Кількість електроприборів у замовленні на поставку, штук |

80 |

80 |

|

Торгова надбавка, на яку розраховує імпортер на основі пропозиції цін на умовах СІФ, % |

6 |

6 |

|

Тривалість транспортування, днів |

24 |

24 |

|

Ціна 80 одиниць приборів зі складу у Дортмунді з упакуванням та транспортуванням, євро |

200000 |

200000 |

|

Знижка за кількість зі сторони виробника, % |

5 |

5 |

|

Знижка "сконто" при оплаті напротязі 10 днів, % |

2 |

2 |

|

Торгова надбавка зовнішньоторговельної фірми, % |

16 |

0 |

|

Вартість послуг банку, % |

1,5 |

1,5 |

|

Витрати повязані з транспонртуванням товару у Сідней: |

||

|

Експедиторські витрати від Дортмунда до Сіднея, євро |

18660 |

18660 |

|

Навантажувально- розвантажувальні витрати, євро |

2150 |

2150 |

|

Оформлення митної документації, євро |

870 |

870 |

|

Величина страхової премії, євро |

3100 |

3100 |

|

Розрахуємо показники |

||

|

Знижка виробника за кількість, євро |

10000 |

10000 |

|

Знижка виробника "сконто", євро |

4000 |

4000 |

|

Цільова ціна, євро |

186000 |

186000 |

|

Торгова надбавка зовнішньоторговельної фірми, євро |

11160 |

0 |

|

Продажна ціна експортера зі складу EXW, євро |

197160 |

186000 |

|

Ціна СІФ, євро |

221940 |

210780 |

|

Банківські послуги, євро |

3329,10 |

3161,70 |

|

Ціна закупівельна імпортера у Сіднеї 80 одиниць приборів, євро |

225269,10 |

213941,70 |

|

Ціна закупівельна імпортера у Сіднеї одиниці прибору, євро |

2815,86 |

2674,27 |

|

Ціна продажу імпортера у Сіднеї 80 одиниць приборів, євро |

238785,25 |

226778,20 |

|

Ціна продажу імпортера у Сіднеї одиниці прибору, євро |

2984,82 |

2834,73 |

|

Величина, на яку може скоротитися ціна при здійсненні прямого експорту, євро |

150,09 |

1) Ціна продажу імпортера у Сіднеї одиниці прибору = 2984,82 євро.

2) При здійсненні прямого експорту ціна може скоротитися на 150,09 євро.

Задача 5

|

Вихідні дані |

Варіант 8 |

|

Пропонується партія товару за ціною - … дол за одиницю продукції |

10 |

|

Кількість продукції … одиниць |

1500 |

|

Строк відвантаження - … місяці після підписання контракту |

1 |

|

З урахуванням відстані перевезення товари можуть бути отримані покупцем через … місяці після відвантження |

3 |

|

Середньомісячна банківська депозитна ставка - …, % |

2 |

|

Середньомісячна банківська депозитна ставка, коефіціент |

0,02 |

|

Вартість партії товару, дол США |

15000 |

|

Частка авансу, % |

20 |

|

Частка готівкового платежу, % |

30 |

|

Частка платежу (по факту отримання товару), % |

30 |

|

Частка кредитного платежу через 2 місяці після отримання товару, % |

10 |

|

Частка кредитного платежу через 3 місяці після отримання товару, % |

10 |

|

Розмір авансу, дол США |

3000 |

|

Розмір готівкого платежу, дол США |

4500 |

|

Розмір платежу (по факту отримання товару), дол США |

4500 |

|

Розмір кредитного платежу через 2 місяці після отримання товару, дол США |

1500 |

|

Розмір кредитного платежу через 3 місяці після отримання товару, дол США |

1500 |

|

Проценту по депозиту на розмір авансового платежу, дол США |

60 |

|

Проценту по депозиту на розмір готівкового платежу, дол США |

90 |

|

Проценту по депозиту на розмір кредитного платежу через 2 місяці після отримання товару, дол США |

60 |

|

Проценту по депозиту на розмір кредитного платежу через 3 місяці після отримання товару, дол США |

90 |

|

Контрактна вартість 1 |

15000 |

|

Проценти по депозиту на суму вартості партії товару, дол США |

1200 |

|

Контрактна вартість 2 |

16200 |

Задача 6

Пропозиція 1.

Надбавка до пропонованої ціни 1 (40% через 3 місяці) = 350000 * 0,4 * 3 *0,07 = 29400 (євро)

Надбавка до пропонованої ціни 1 (40% через 6 місяці) = 350000 * 0,4 * 6 *0,085 = 71400 (євро)

Ціна пропозиції із урахуванням обох надбавок = 350000 + 29400 + 71400 = 450800 (євро)

СІФ Гамбург = 450800 + 9000 + 100 = 460800 (євро)

Пропозиція 2.

Ціна пропозиції = 200000 / 1,2450 = 160643 (євро)

ФОБ Нью-Йорк = 160643 + 1000/2 + 160643*75/360*0,07 = 163485,71 (євро)

Для імпортера найвигіднішою пропозицією є ФОБ Нью-Йорк.

Задача 7

З умови видно, що комітент відшкодовує комісіонеру всі витрати на доставку товару.

Курс долара США = 7 грн/ 1 дол США.

Прибуток комісіонера = 25*8000*0,18 - 11000 = 25000 (грн)

Прибуток комітента = 25*8000 – 2000 – 0,05*27000*7-0,002*27000*7-0,18*25*8000 = 152172 (грн)

Юридична довідка:

Договір комісії на сьогодні є ідеальною формою для оформлення посередницьких взаємовідносин між суб’єктами підприємницької діяльності. Необхідність укладання договорів комісії є очевидною, оскільки саме така форма правовідносин звільняє професійного торгового посередника від необхідності інвестування власних грошових коштів у придбання товару, і водночас позбавляє власника майна (виробника продукції) багатьох проблем, пов’язаних із пошуками контрагентів, оформленням i виконанням укладених з ними угод тощо.

На даний момент взаємовідносини сторін за договором комісії регулює гл. 35 Цивільного кодексу УРСР від 18 липня 1963 р. (далі – ЦК УРСР), але вже з 1 січня 2004 р. набирає чинності Цивільний кодекс України (далі – новий ЦК). Тому вже сьогодні слід звернути увагу на основні зміни, що відбудуться в правовідносинах сторін договору комісії.

Характеристика договору комісії

Договір комісії – це двосторонній договір, тобто кожна сторона (комісіонер i комітент) має певні права та обов’язки. Сторонами за договором комісії виступають комітент, з одного боку, і комісіонер – з іншого. Згідно зі ст. 1011 нового ЦК, за договором комісії одна сторона (комісіонер) зобов’язується за дорученням іншої сторони (комітента) за плату вчинити один або кілька правочинів від свого імені, але за рахунок комітента. Правочин – новий і поки що незвичний термін вітчизняного законодавства, визначення якого міститься у ст. 202 нового ЦК, відповідно до якого правочин – дія особи, спрямована на набуття, зміну або припинення цивільних прав та обов’язків. Отже, фактично всі дії, здійснені на підставі цивільного законодавства, іменуватимуться правочинами (за «старим» цивільним законодавством, ці дії називаються угодами), але слід зазначити, що новела не є простою термінологічною заміною ключового позначення цивільно-правового інституту, а передбачає законодавчу зміну його змісту.

Стаття 1011 Цивільного кодексу України на станом на 2009 рік.

Договір комісії

1. За договором комісії одна сторона (комісіонер) зобов'язується за дорученням другої сторони (комітента) за плату вчинити один або кілька правочинів від свого імені, але за рахунок комітента.

Як вчинення правочину, так і укладення угоди є поняттями значно ширшими, ніж укладення угод купівлі-продажу, але враховуючи те, що договір комісії в більшості випадків використовується у відносинах торгового посередництва, ми аналізуватимемо суттєві умови договору комісії на купівлю-продаж майна.

Договір комісії є консесуальним, адже він вважається укладеним з того часу, коли відповідно до закону сторони виявили взаємну згоду щодо всіх істотних умов договору. Права та обов’язки сторін за договором комісії виникають ще до передачі майна комітентом комісіонерові. Новий ЦК, на відміну від ЦК УРСР, чітко зазначає істотні умови договору комісії на купівлю-продаж майна. Так, згідно зі ст. 1012, це досягнення згоди щодо майна й ціни, за якою комісіонер має продати або купити товар.

Що до форми договору комісії, то слід звернути увагу, що в розд. 69 нового ЦК прямо не передбачено обов’язковість письмової форми договору комісії.

Але якщо звернутися до ст. 208 нового ЦК, то в ній зазначено, що в письмовій формі мають бути укладені:

правочини між юридичними особами;

правочини між фізичною та юридичною особою, крім правочинів, передбачених ч. 1 ст. 206 нового ЦК (правочини, які повністю виконуються сторонами в момент їх вчинення).

Договір комісії є оплатним. За надані комітенту послуги комісіонер одержує комісійну плату (раніше винагороду), розмір і порядок якої встановлюється договором. Відповідно до нового ЦК, право на винагороду в комітента виникає незалежно від того, чи було воно спеціально передбачено договором. Так, згідно з ч. 2 ст. 1013 нового ЦК, якщо договором комісії розмір плати не визначено, вона виплачується після виконання договору комісії виходячи зі звичайних цін за такі послуги. Цікаво лише, що законодавець мав на увазі під звичайними цінами?

В новому ЦК досить часто використовується термін «звичайно», наприклад, «звичайно використовується», «звичайний спосіб». В той же час не надано чіткого визначення, якими правилами слід керуватися при визначенні такої «звичайності». Невже при визначенні звичайних цін, потрібно користуватися правилами, наведеними в Законі України «Про оподаткування прибутку підприємств» від 28 грудня 1994 р. № 334/94-ВР? Хотілося б звернути увагу юристів на правило про недопустимість при тлумаченні положень законодавчого акта, що регулює одні правовідносини, використовувати, визначення терміну наведеного в законодавчому акті, що регулює зовсім інші правовідносини.

Нагадаємо, що новий ЦК, на відміну від ЦК УРСР, не встановлює прямої заборони визначення комісійної плати у вигляді різниці між ціною, визначеною комітентом, і тією більш вигідною ціною, за якою комісіонер може укласти угоду.

Таким чином, у договорах комісії можна буде встановити комісійну плату у вигляді різниці між ціною, визначеною комітентом, і тією більш вигідною ціною, за якою комісіонер продасть товар. Встановлення плати саме в такому вигляді є резонним, коли комітент має намір надати комісіонерові право встановлювати ціну продажу товару на власний розсуд. Надання такої можливості, в свою чергу, підвищує ефективність здійснення продажу товару, адже саме комісіонер, а не комітент безпосередньо контактує з покупцем і може встановити оптимальний рівень цін на товари. Раніше сторони, які мали намір укласти договір комісії з «нестійкою» винагородою, були вимушені маскувати договір комісії під договір доручення або під договір поставки продукції з відстроченням платежу для того, щоб залишити можливість отримання винагороди комісіонером у вигляді різниці між цінами.

Взаємовідносини між комітентом і комісіонером дещо схожі із взаємовідносинами довірителя й повіреного. Ця схожість полягає в тому, що і в договорі комісії, і в договорі доручення є третя особа, з якою безпосередньо в інтересах комітента або довірителя комісіонер чи повірений укладає угоду. Але між ними існують й істотні відмінності. Так, за договором комісії комісіонер укладає угоди від свого імені, а за договором доручення повірений виступає від імені довірителя. У комісіонера виникають права та обов’язки щодо третьої особи, повірений же ніяких прав та обов’язків за угодами не набуває. Договір комісії зумовлює виникнення двох правовідносин – між комісіонером і комітентом, між комісіонером і третіми особами. За договором доручення жодних правовідносин між повіреним і третіми особами не виникає, вони існують лише між довірителем і третіми особами. Доручення є менш прийнятним для продавця.

Істотною умовою договору комісії є ціна, за якою комісіонер має продати або купити товар. Тому в договорі комісії сторонам необхідно зафіксувати мінімальну ціну товару, за якою комісіонер має здійснити продаж (купівлю), і межі коливання такої ціни. Такі межі можуть бути встановлені в процентному співвідношенні. В такому випадку пункт договору комісії щодо винагороди можна сформулювати так: «Винагорода (плата) комісіонера визначається як різниця між ціною на Товар, що зазначена в договорі (накладній, квитанції тощо), і тією більш вигідною ціною, за якою Комісіонер здійснить продаж. При цьому винагорода (плата) не має перевищувати......... відсотків від ціни на Товар, зазначеної в договорі (накладній, квитанції...)». Перевищення передбачених у договорі меж розцінюватиметься як те, що угода здійснена на умовах більш вигідних, ніж ті, що були визначені комітентом, і додаткова вигода належатиме комітентові. Зазначимо, що відповідно до ст. 399 ЦК УРСР, ч. 2. ст. 1014 нового ЦК, правило «додаткової вигоди» законодавець залишив без змін.