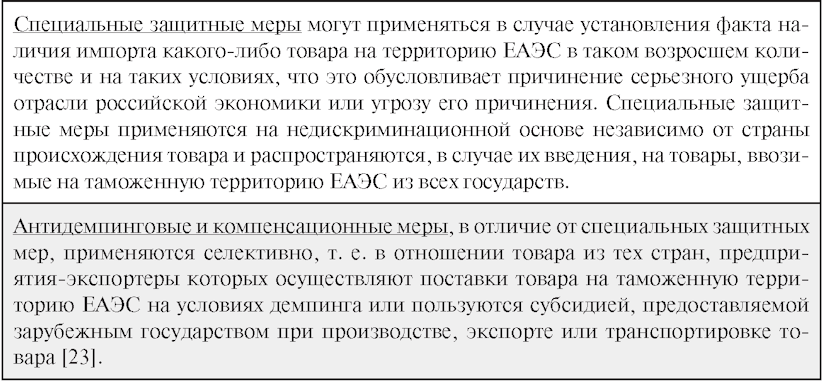

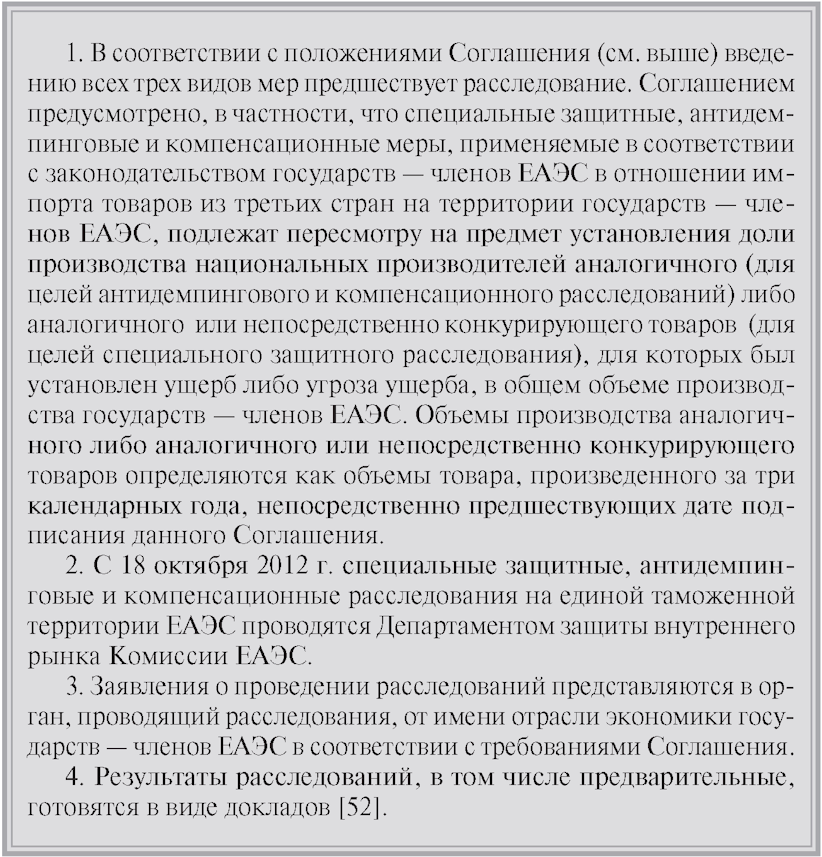

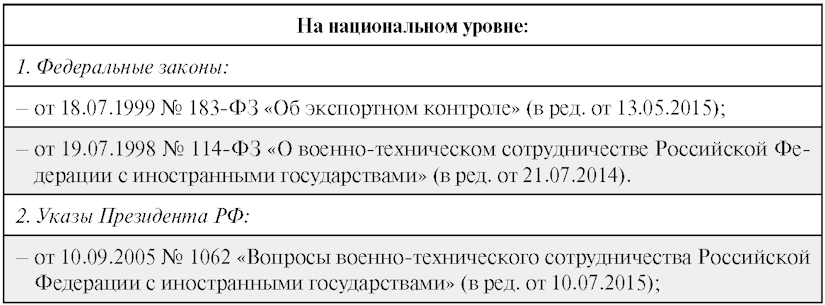

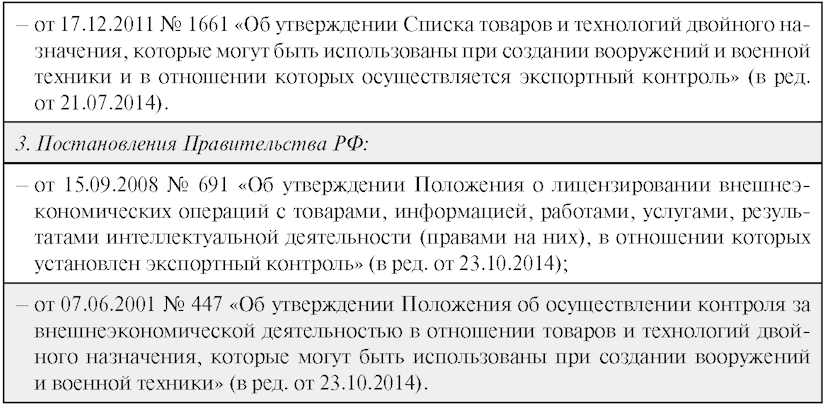

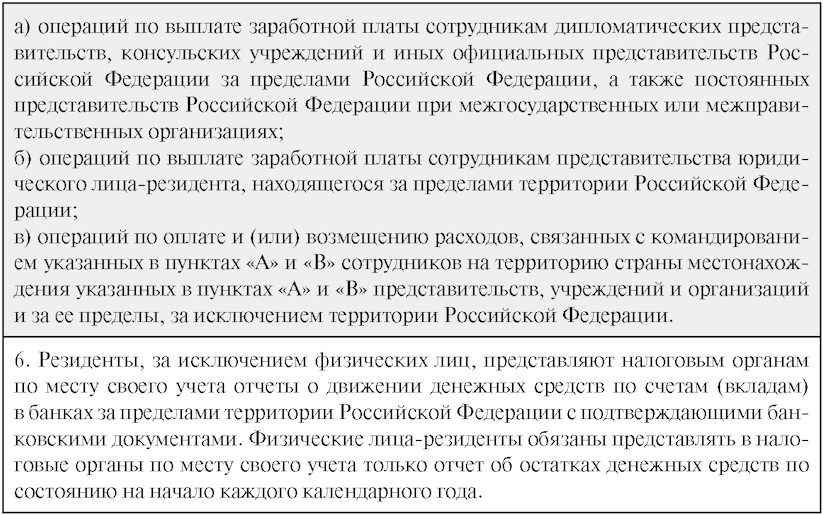

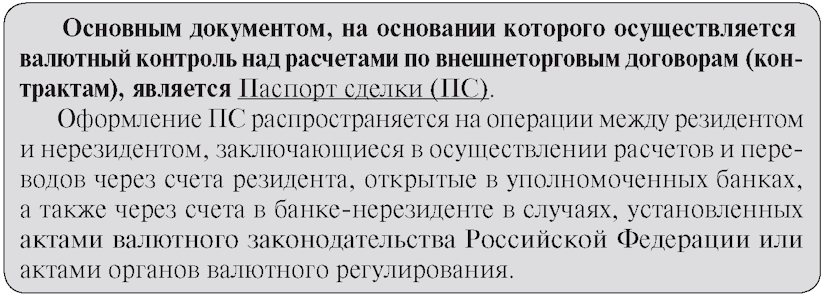

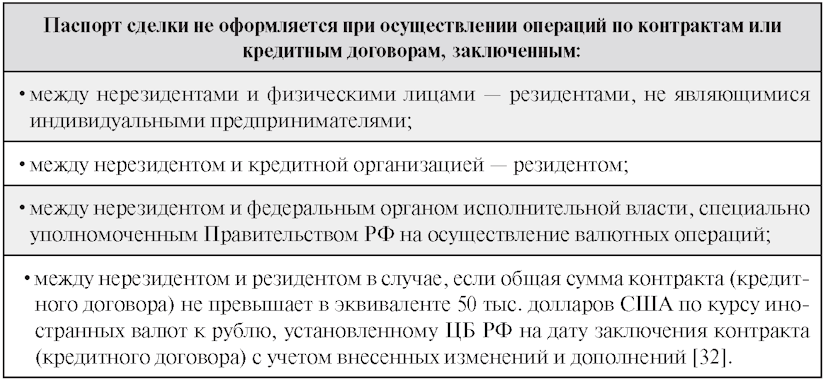

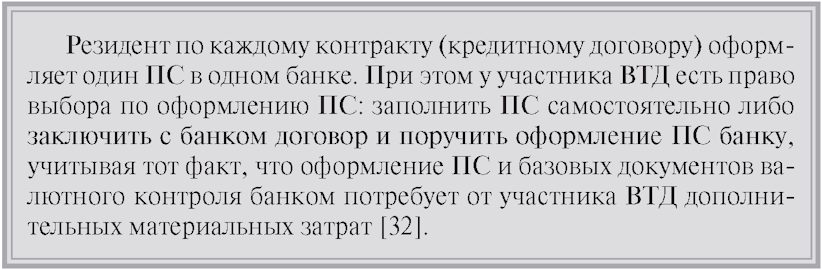

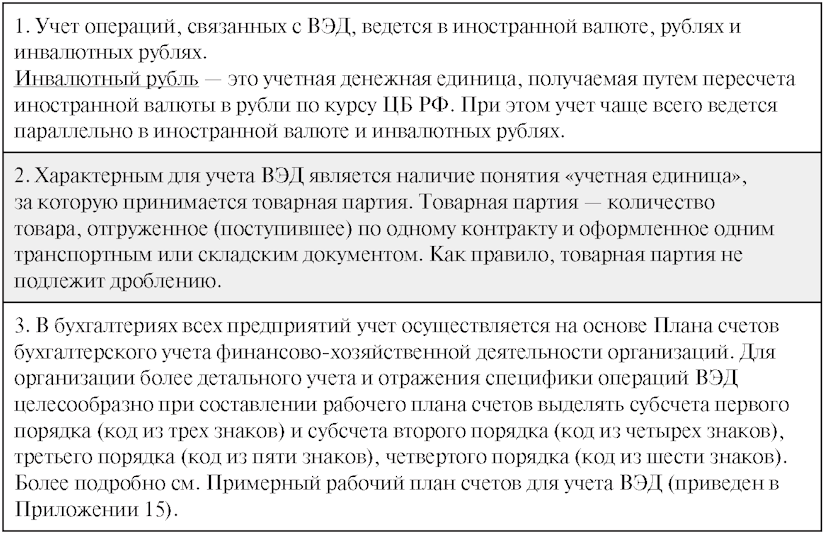

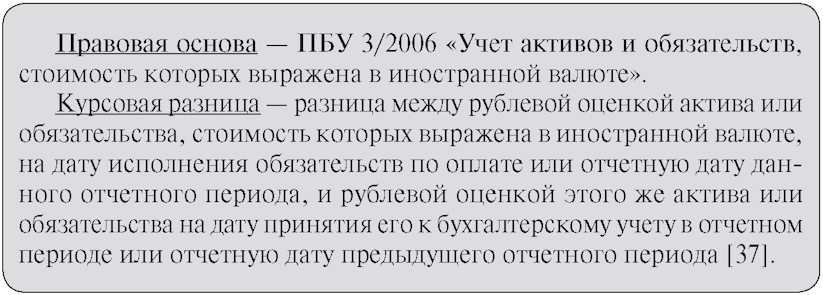

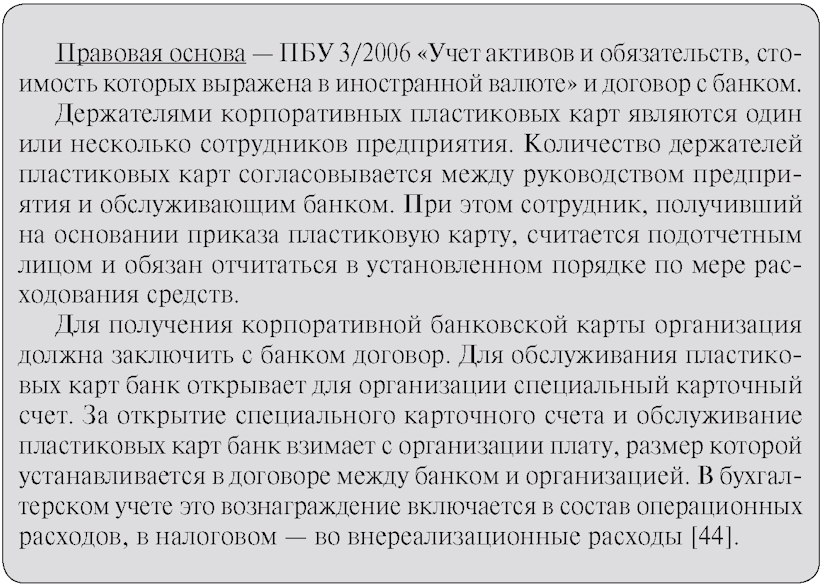

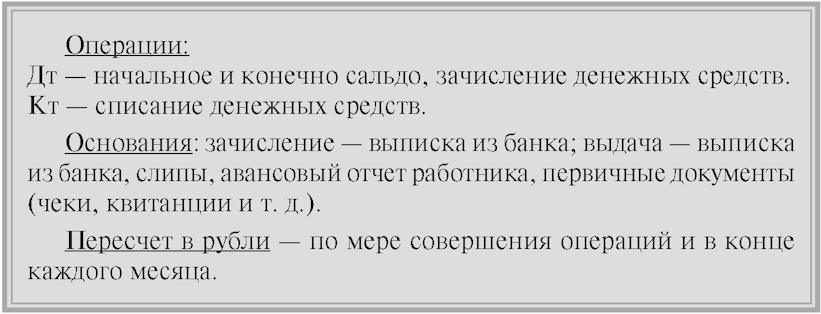

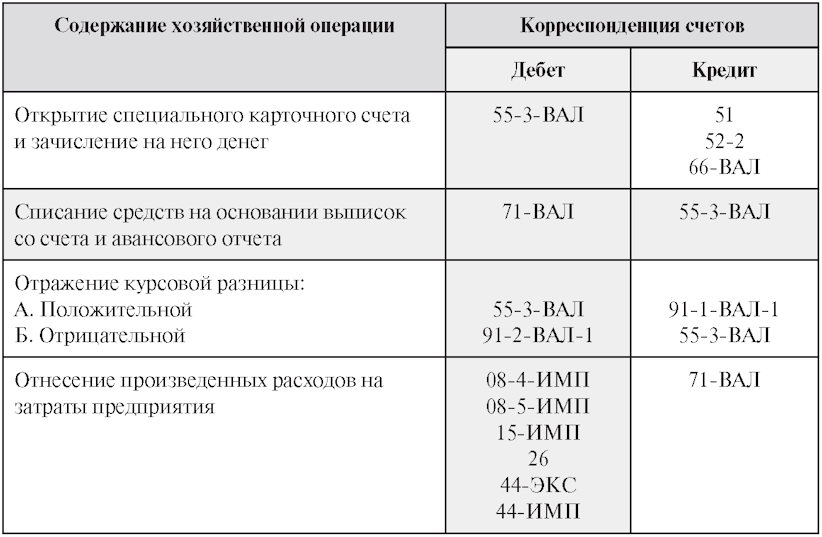

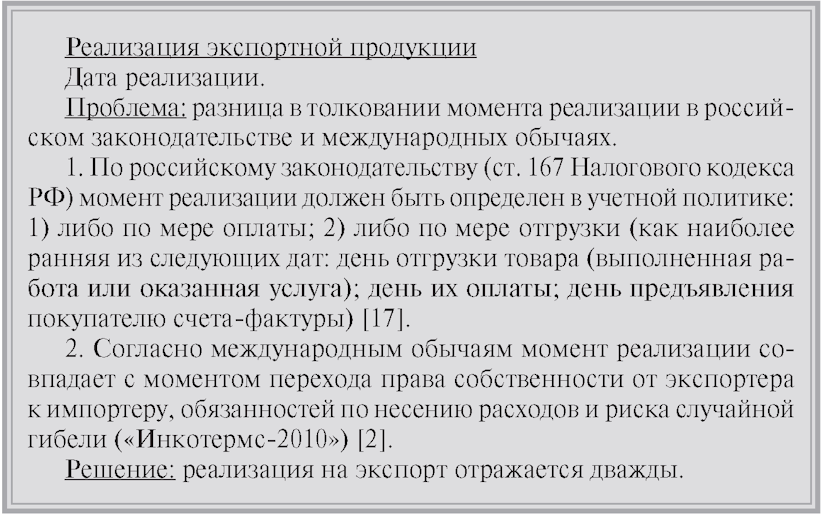

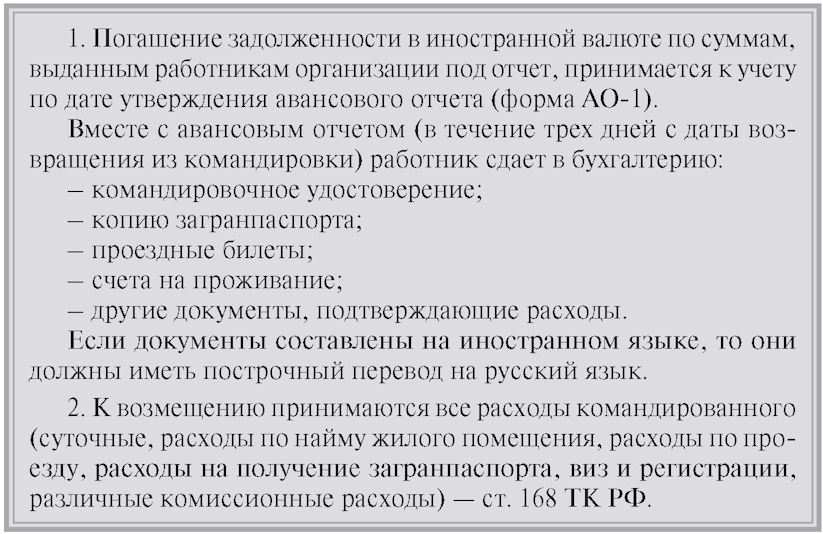

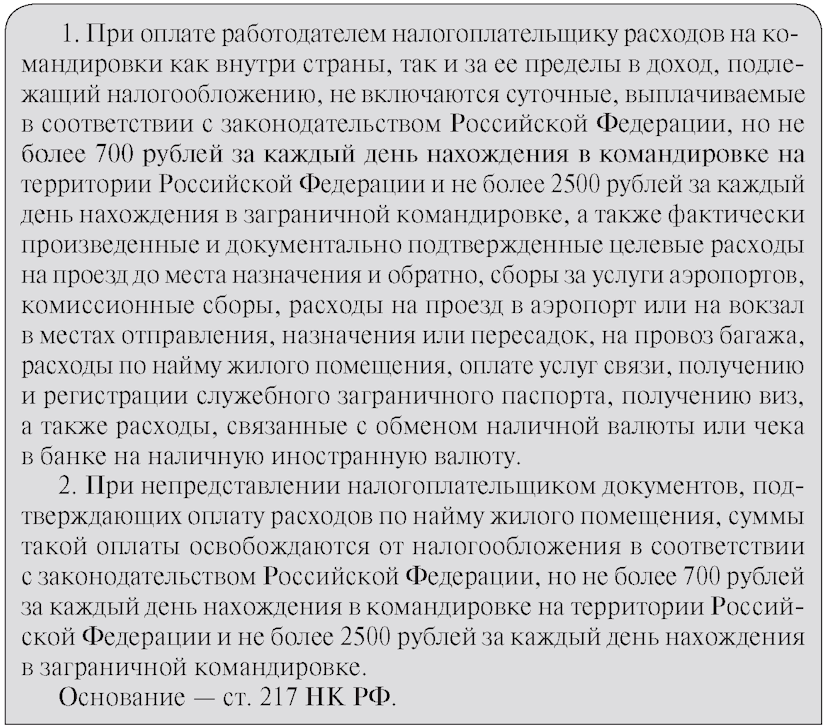

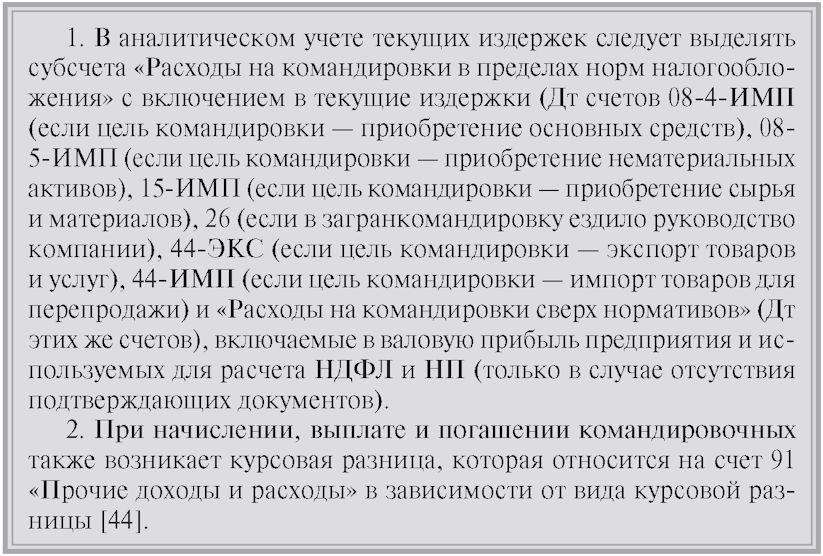

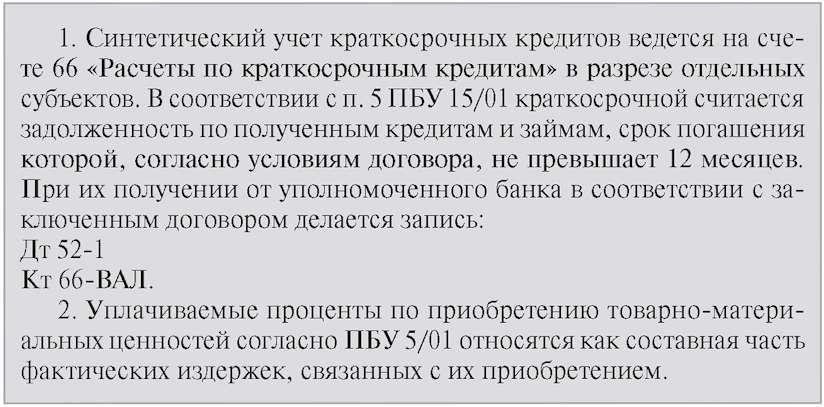

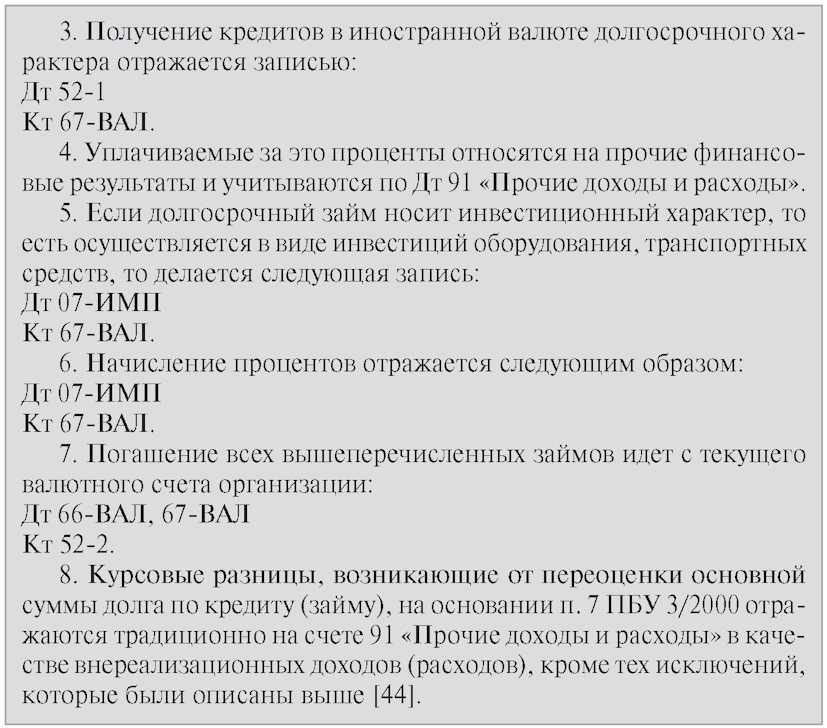

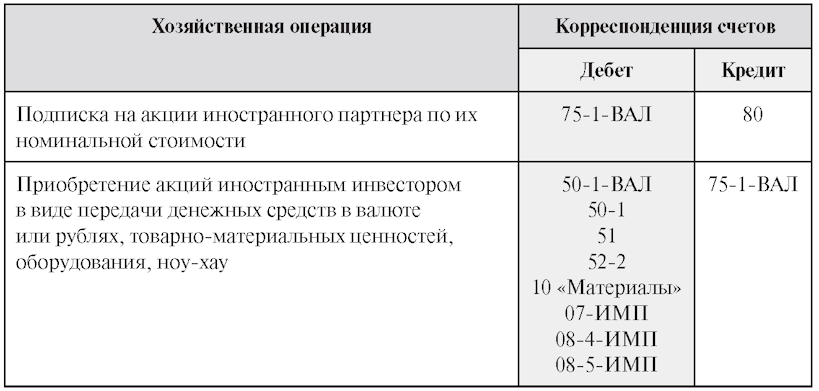

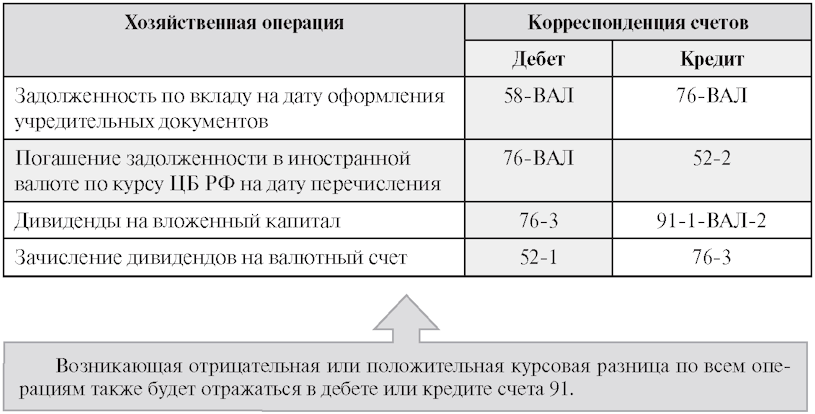

УЧЕБНОЕ ПОСОБИЕ

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЙ

И ФИРМ — ЛОГИКА

ИЗЛОЖЕНИЯ УЧЕБНОГО ПОСОБИЯ

Раздел 1. Основы внешнеэкономической деятельности

предприятий и

фирм

Раздел 2. Надгосударственное и государственное

регулирование

внешнеэкономической деятельности

Раздел 3. Управление и организация внешнеэкономической

деятельности на

предприятии

Раздел 1. ОСНОВЫ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЙ И

ФИРМ

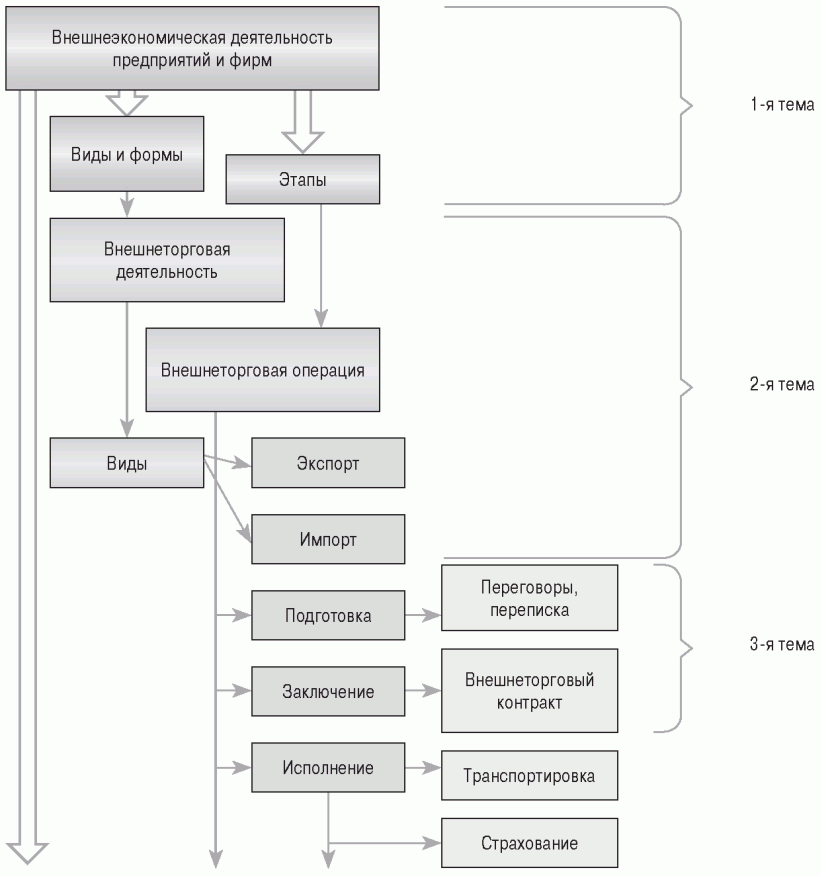

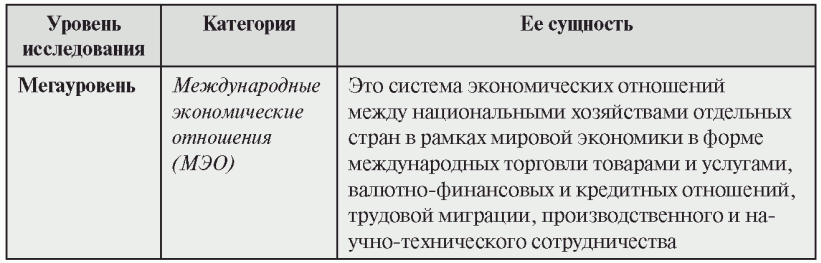

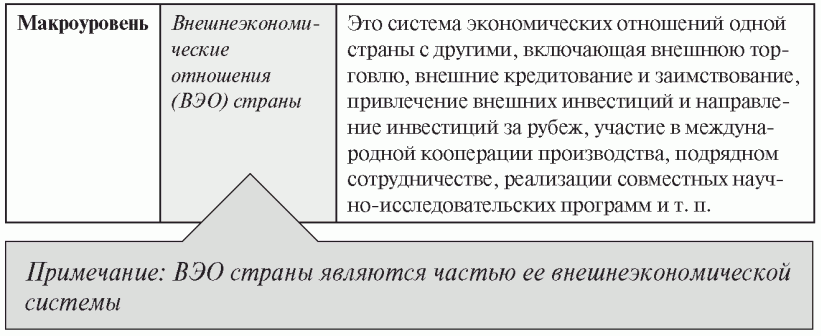

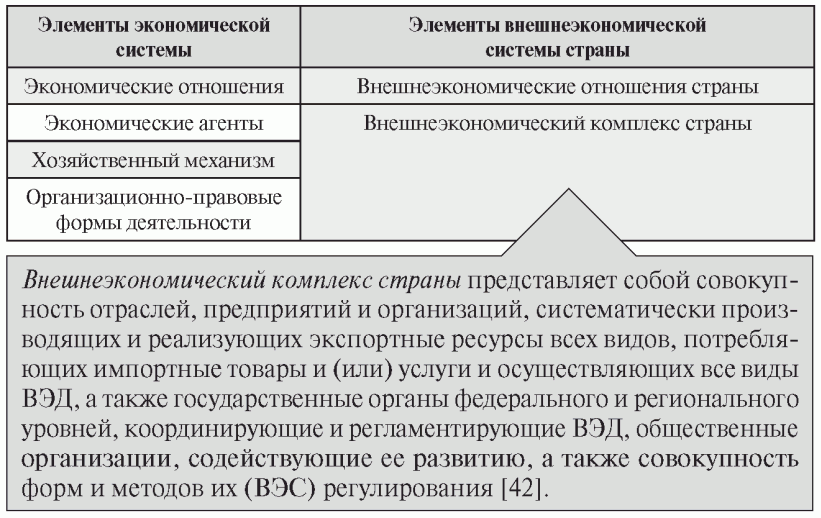

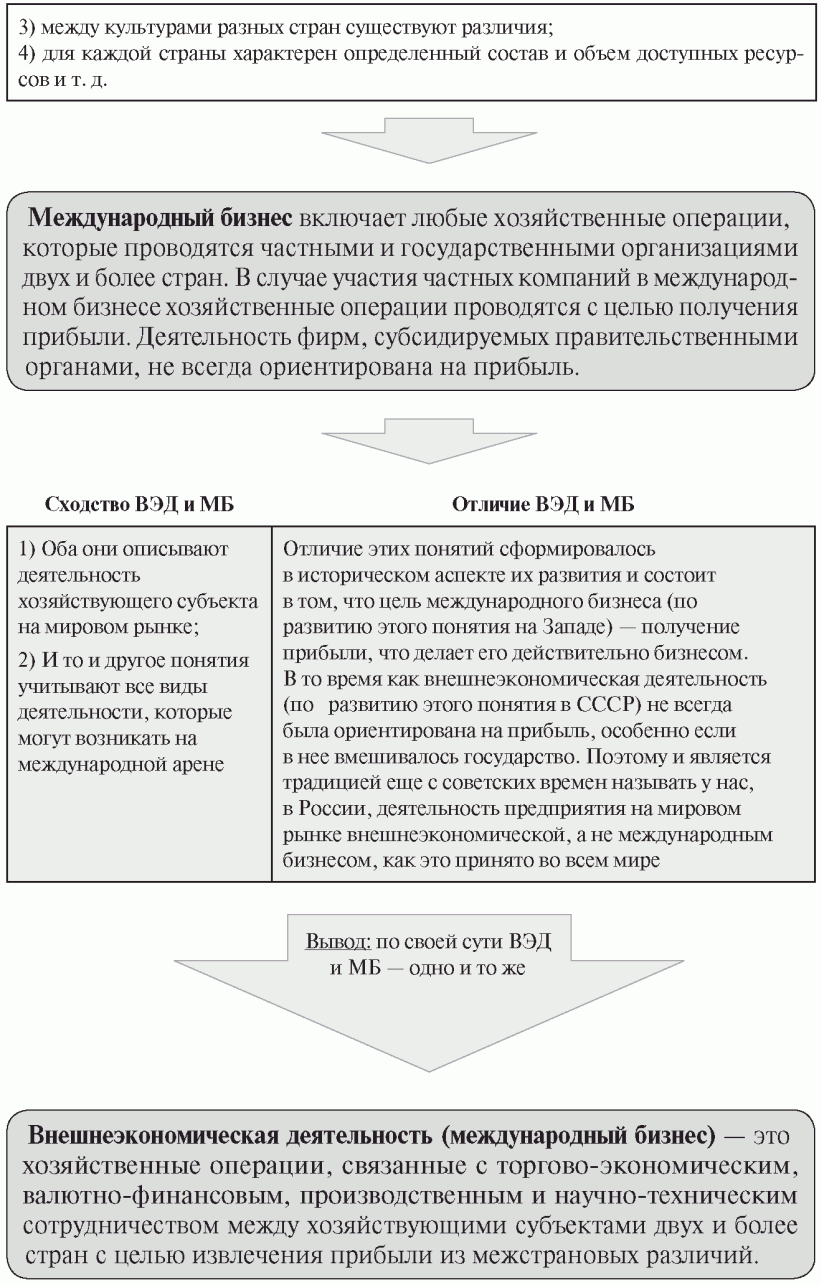

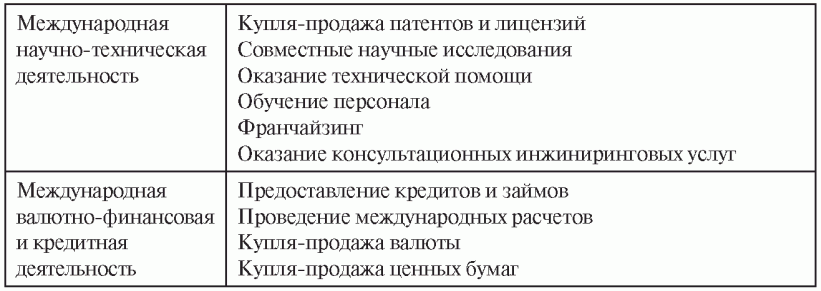

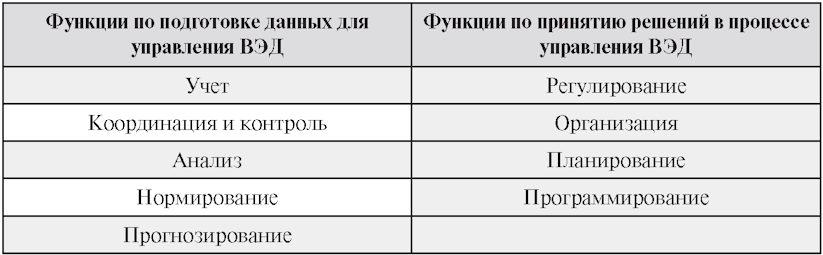

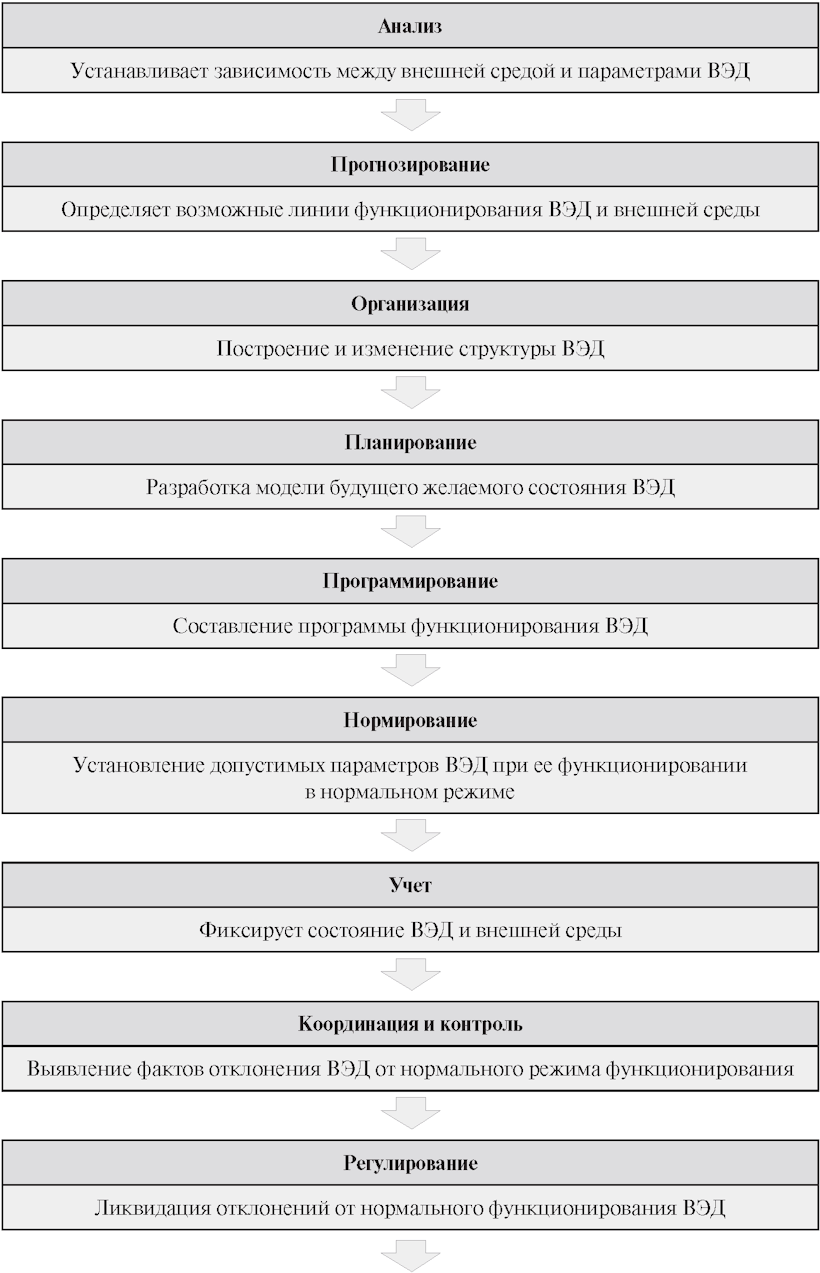

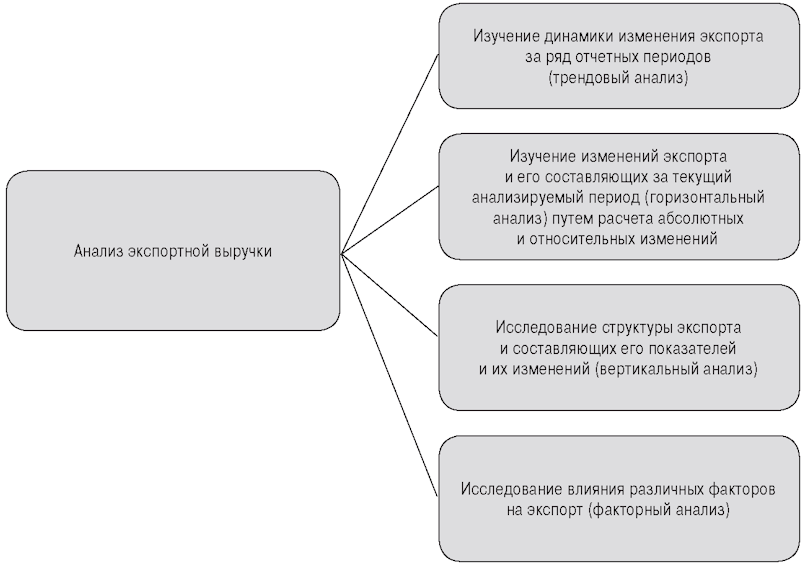

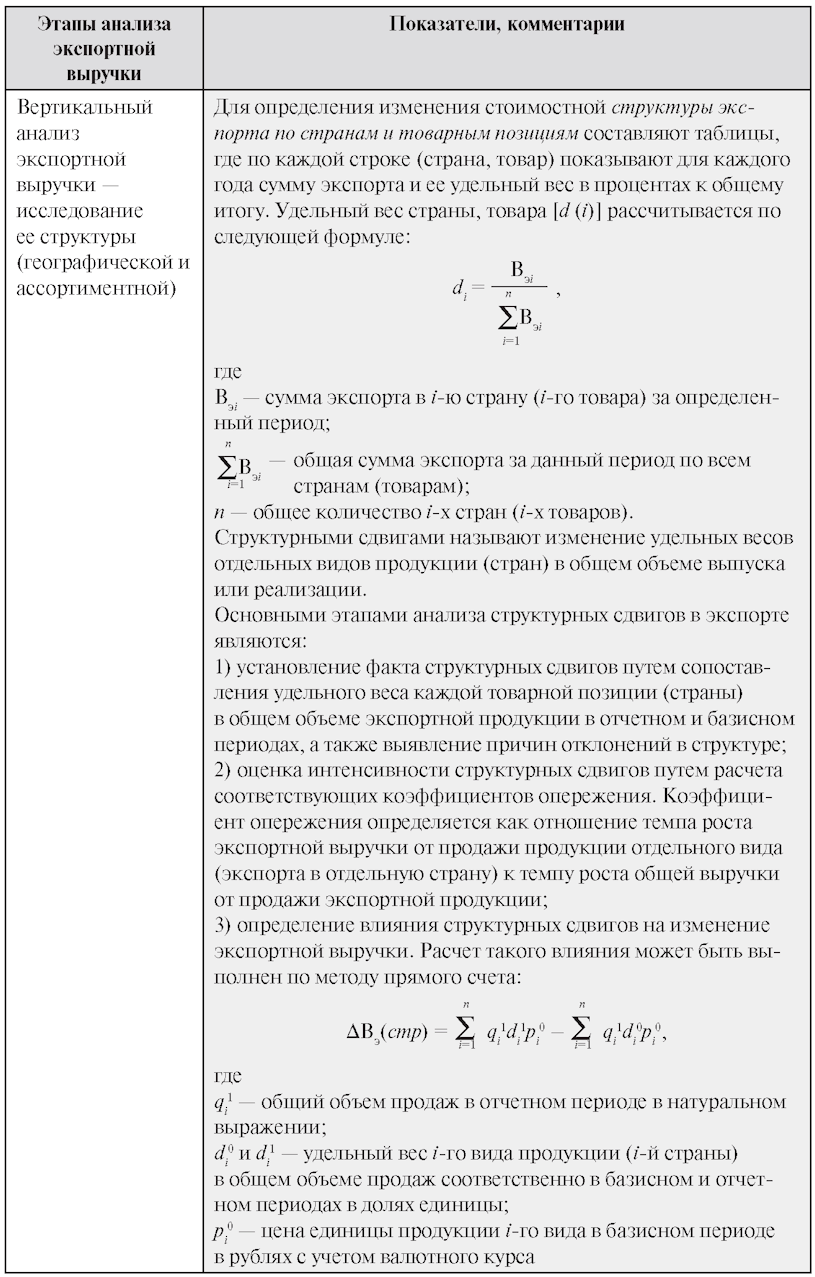

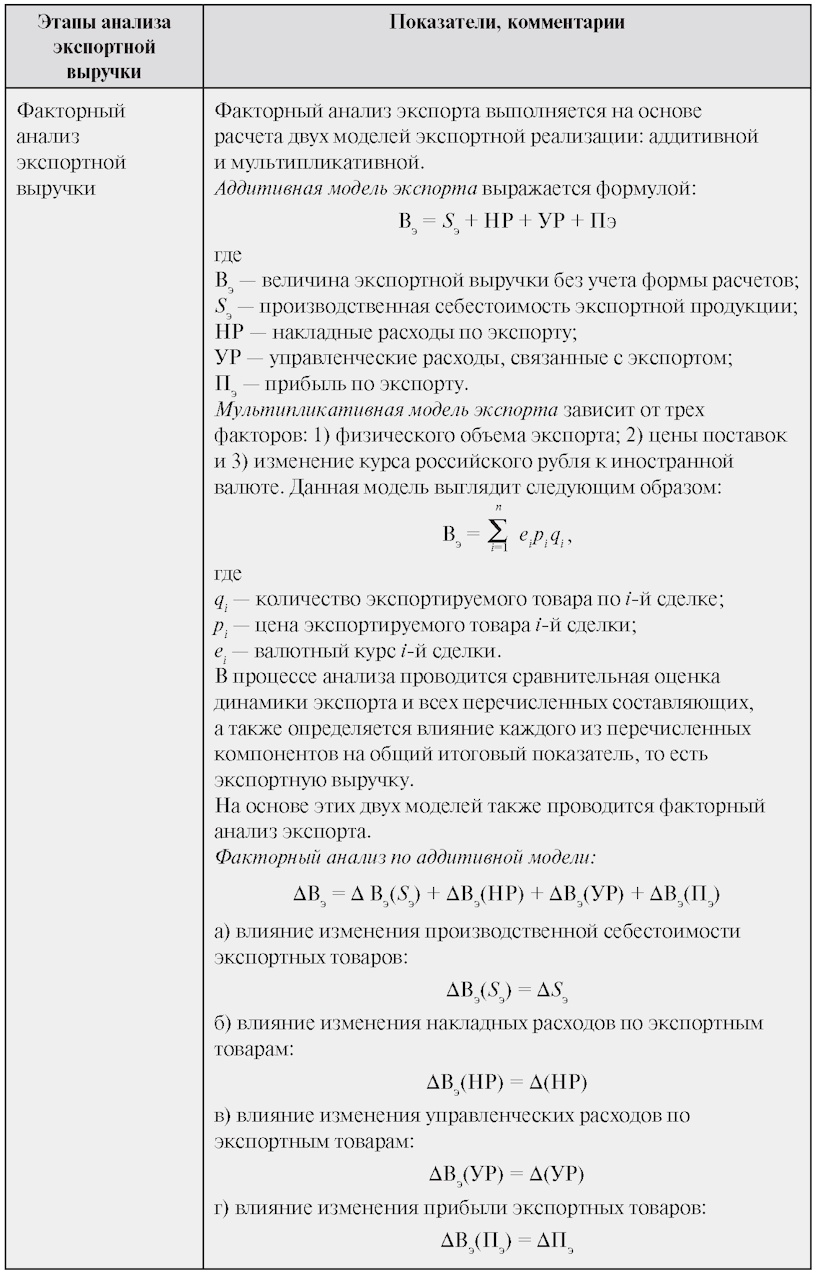

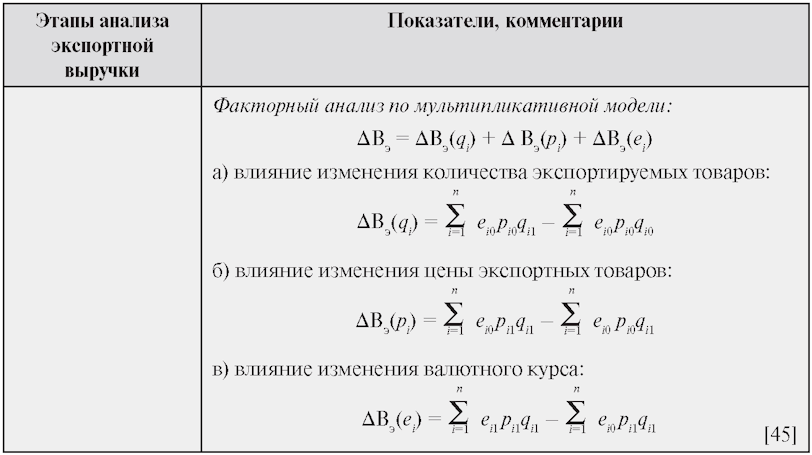

1. Внешнеэкономическая деятельность предприятий и фирм:

понятие и виды

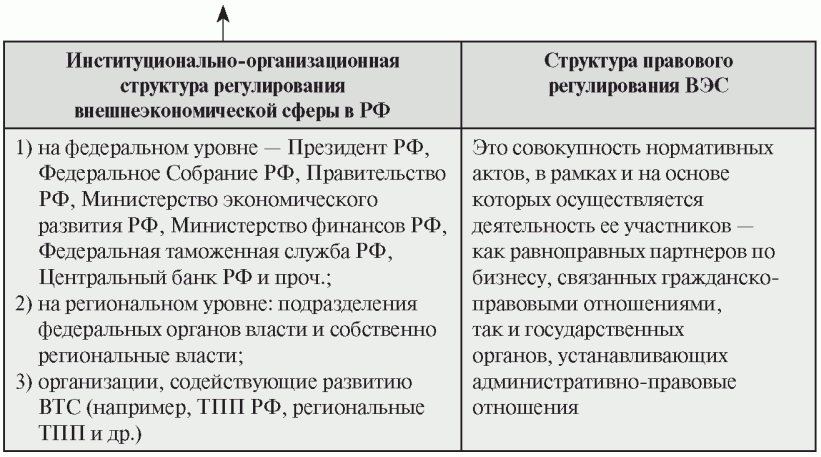

1.1. Сущность внешнеэкономической деятельности

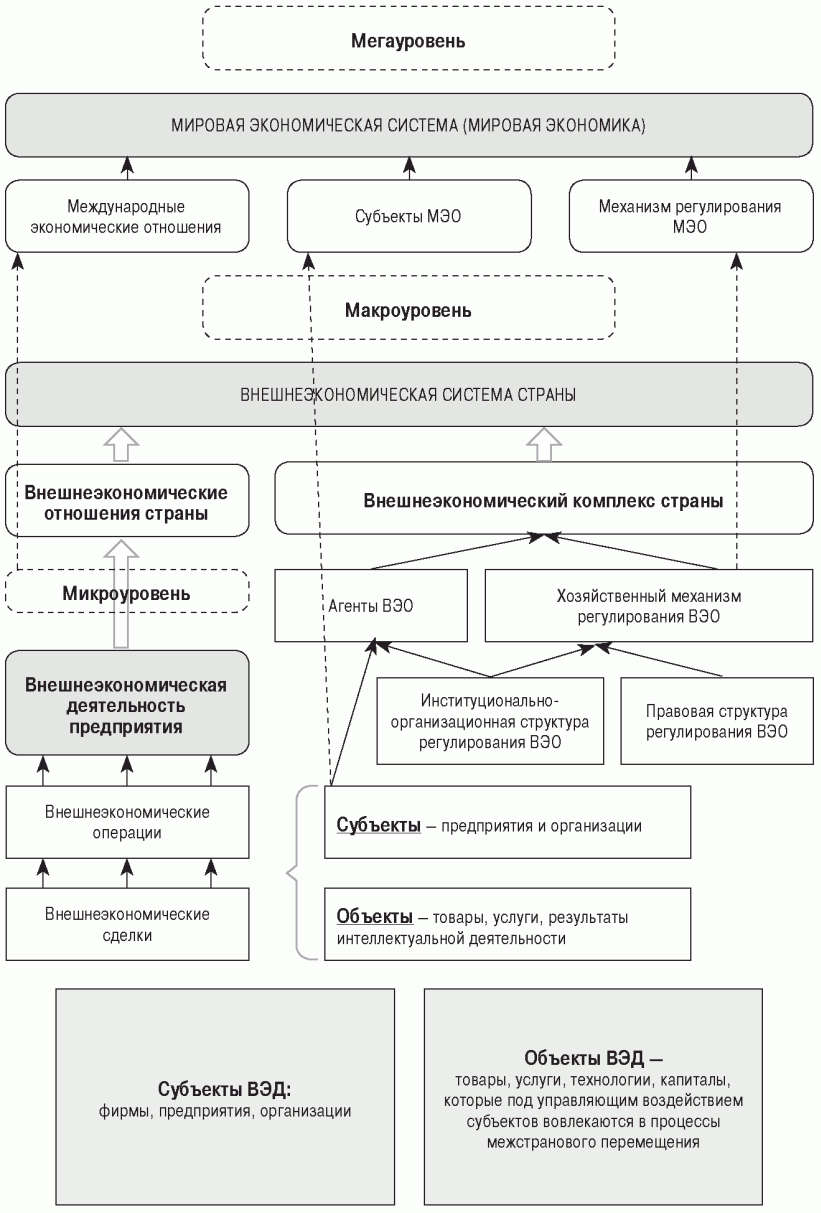

Базовые

категории, находящиеся во взаимосвязи

с

внешнеэкономической деятельностью предприятий и фирм [42]

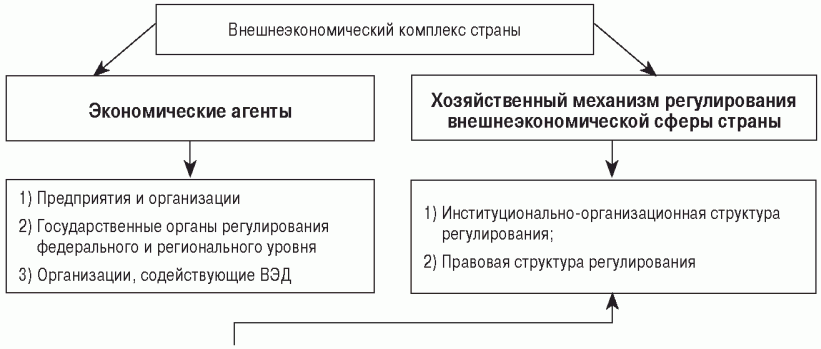

Элементный

состав внешнеэкономической системы страны

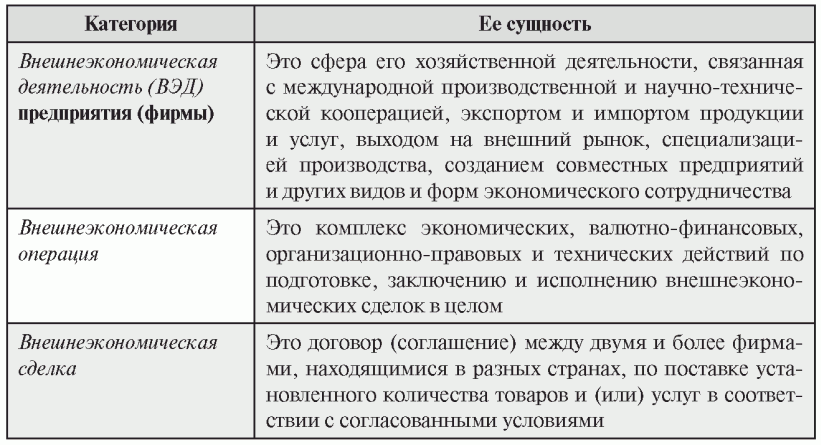

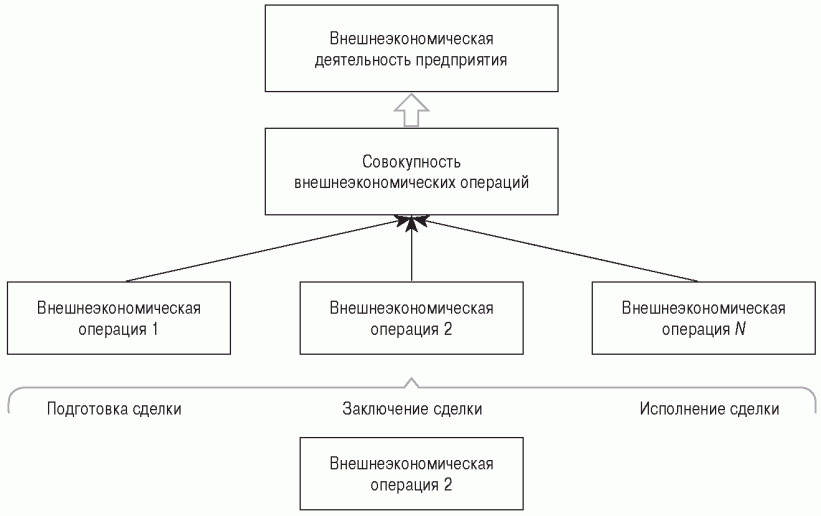

Базовые

категории внешнеэкономической деятельности

предприятий и

фирм на микроуровне и их взаимосвязь [42]

Взаимосвязь

понятий "внешнеэкономическая деятельность

предприятия"

и "международный бизнес компании"

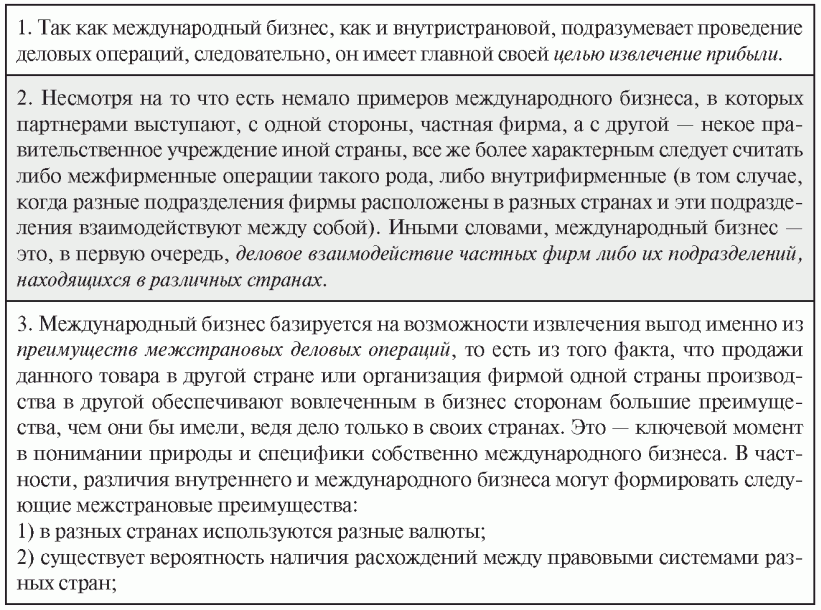

Характерные

черты международного бизнеса (МБ) [43]

Обобщенно

взаимосвязь представленных категорий

можно показать

следующим образом:

1.2. Классификация видов и форм

внешнеэкономической

деятельности

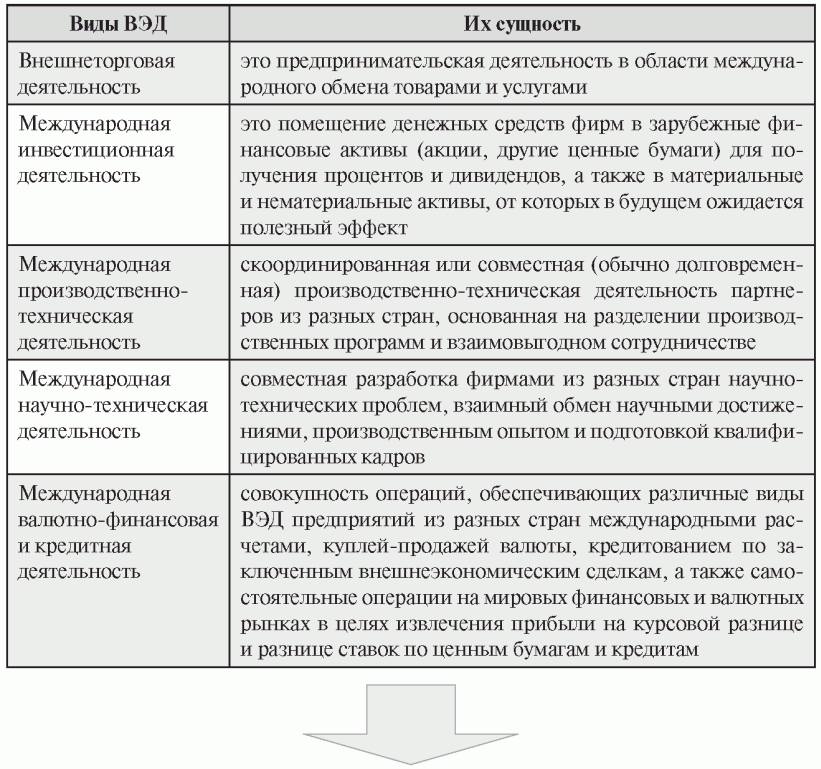

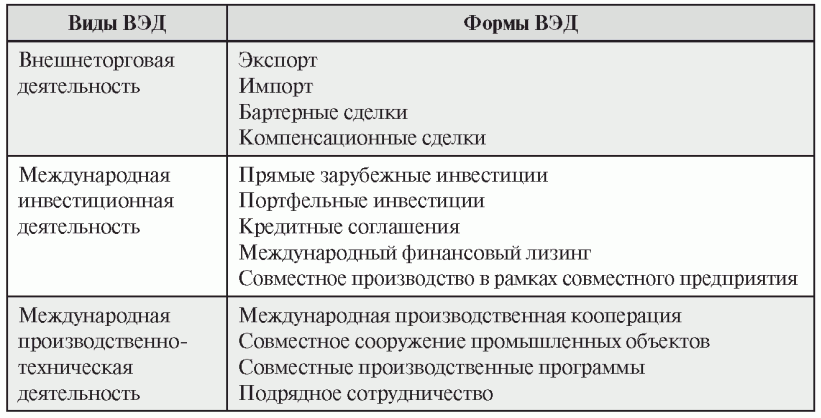

Виды ВЭД [42]

Формы ВЭД [42]

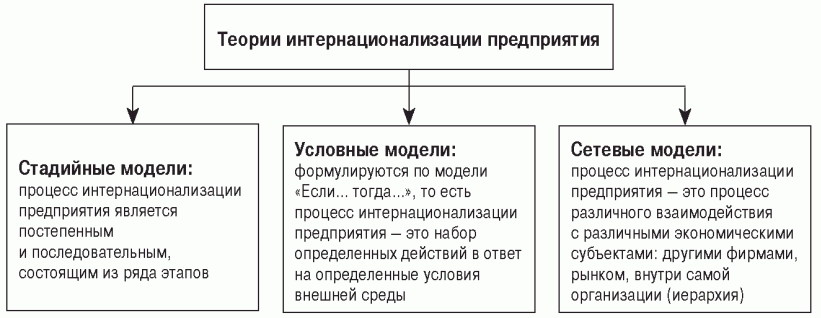

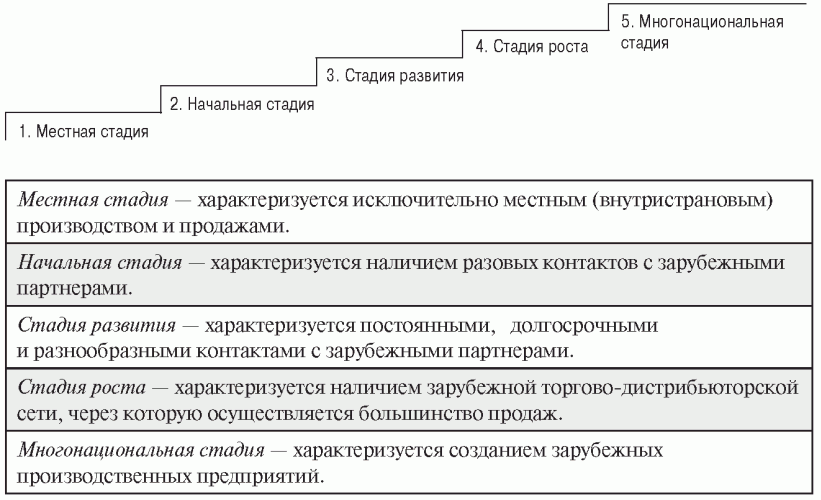

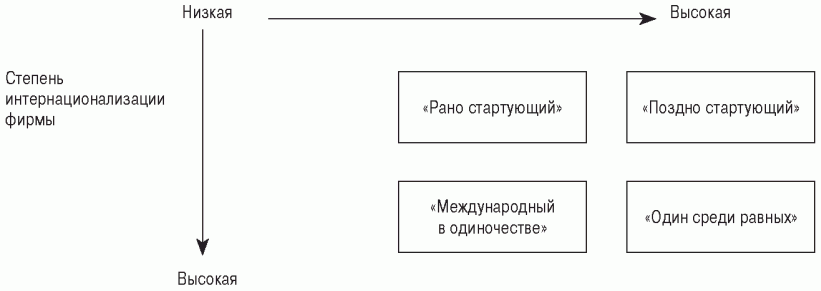

1.3. Этапы интернационализации фирмы (предприятия)

в процессе

осуществления международного бизнеса

(внешнеэкономической

деятельности)

Сетевая модель

интернационализации фирмы [45]:

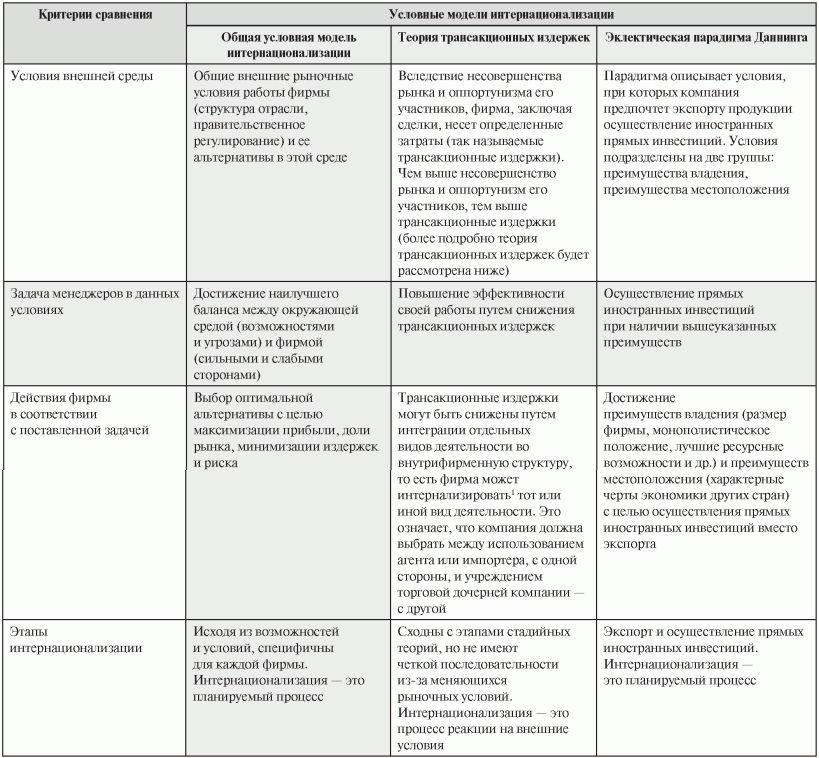

Характеристика

условных моделей

интернационализации

предприятия

———————————

<1> Интернализация и экстернализация (от англ. internalize and

externalize) — две альтернативные модели поведения фирмы. В соответствии с

теорией издержек на сделку фирма может интернализировать операцию, то есть

выполнить ее силами собственных подразделений (например, открыть торговую

дочернюю компанию), либо экстернализировать, то есть воспользоваться услугами

независимой фирмы (например, реализовывать продукцию через экспортную

компанию).

Сетевые модели

интернационализации предприятия

Задачи по теме "Внешнеэкономическая деятельность

предприятий и

фирм: понятие и виды"

1. Для

представленных ниже компаний определите осуществляемые ими виды и формы

внешнеэкономической деятельности, а также этапы интернационализации, на которых

они находятся, с точки зрения стадийных, условных и сетевых теорий.

1.1. Американская корпорация "Уолт Дисней Уорлд", полностью

принадлежащая американской компании "Уолт Дисней", построила в мире

четыре парка развлечений: Диснейуорлд (г. Орландо, штат Флорида, США),

Диснейленд (г. Лос-Анджелес, штат Калифорния, США), Токио-Диснейленд (Токио,

Япония) и Евро-Диснейленд (Париж, Франция).

Парк Токио-Диснейленд был открыт на основании подписанного договора

между американской компанией "Уолт Дисней" и японской "Ориентал

Лэнд". При этом корпорация "Уолт Дисней" не осуществляла

финансирования строительства в Токио. Она лишь предоставила генеральный план,

проекты, производственные мощности и подготовила кадры для проведения

строительных работ, а также проводила консультации по завершении строительства

основных сооружений. В настоящее время американская компания получает роялти в

размере 10% от дохода с продаж за использование авторского права и 5% от дохода

с продаж продовольственных и иных товаров.

В 1986 году "Уолт Дисней" подписала договор с французским

правительством о строительстве Евро-Диснейленда недалеко от Парижа. При этом

американская компания имела в собственности 49,9% акций европейской компании.

Оставшаяся доля акций была распродана через международный синдикат банков и

дилеров акционерам во Франции, Великобритании и других странах Европы. Кроме

этого для строительства парка французское правительство предоставило компании

"Уолт Дисней" кредит в размере 22% от общей стоимости строительства

парка.

1.2. Компания "Бата Лтд" была создана в Чехословакии в начале

XX века. Затем ее основатель Том Бата после начала Второй мировой войны в 1939

году эмигрировал в Канаду. Империя "Бата" сложилась еще в 20-е годы

XX века, когда была создана сеть обувных предприятий в 28 странах мира. Сегодня

эта канадская компания представляет собой семейное предприятие, на

производственных мощностях которого производится свыше 300 млн пар обуви в год,

продаваемой в 6 000 розничных торговых точках компании и 125 независимых

розничных предприятиях. Ее 85 000 сотрудников работают на более чем 90 фабриках

и в 5 инженерно-конструкторских бюро в более чем 90 странах. Однако не во всех

странах "Бата Лтд" имеет предприятия в 100%-ной собственности. Так, в

Индии ей принадлежит лишь 40% акций местных предприятий, в Японии — 9,9%. В

некоторых случаях "Бата" предоставляет лицензии, консультационную и

техническую помощь, не участвуя в формировании уставного капитала. Обычно

компания при вводе в действие своего нового филиала вкладывает собственный

капитал, но не раз в ее истории использовались кредиты Международной финансовой

корпорации.

1.3. Японская корпорация "Бриджстоун Тайр Компани" является

крупнейшим производителем автомобильных шин в мире. Ей принадлежит 50%

японского рынка автопокрышек. Экспорт своей продукции компания осуществляет как

в явной, так и неявной формах: вместе с японскими автомобилями

("Бриджстоун Тайр Компани" — основной поставщик японских

автомобильных компаний). Кроме этого, компания имеет в собственности завод по

производству шин в г. Теннеси (США), а также небольшие производственные

компании в Португалии, Испании, Франции, Италии, Аргентине, Бразилии и Венесуэле.

Также "Бриджстоун Тайр Компани" частично принадлежат шинные компании

"Файрстоун" (6 шинных заводов в США), "Юниройал Гудрич" в

Австралии.

1.4. Американская компания "Кэтепилар Трактор" — один из

крупнейших в мире производителей в отрасли тяжелого машиностроения. Она

производит продукцию на своих собственных заводах и филиалах в США, Бразилии,

Канаде, Франции, Великобритании, Австралии, Бельгии, Индонезии, Индии, Италии,

Японии и Мексике. У фирмы также есть подрядчики по изготовлению ее продукции в

США, Финляндии, Норвегии, Южной Корее, Великобритании и Германии. Кроме этого,

продукция по лицензиям "Кэтепилар Трактор" производится в восьми

странах, а склады запасных частей поставляемой продукции расположены не только

в США, но и в девяти местах за пределами страны.

1.5. Amazon.com — крупнейшая в мире по обороту компания, продающая

товары и услуги через Интернет. В настоящее время эта американская корпорация

продает 34 категории товаров, в том числе компакт-диски, кассеты, книги,

видеопродукцию, подарки и предоставляет поисково-справочные услуги. Amazon.com

имеет дочерние компании в таких странах, как Канада, Великобритания, Германия,

Япония, Франция и Китай. Кроме этого, крупнейшие розничные сети открывают

собственные магазины в рамках сайта Amazon.com, а другие компании обращаются к

услугам этой компании для организации технологической поддержки и обслуживания

собственных web-сайтов, для обработки заказов и доставки продуктов. Некоторая

часть продукции компании производится за рубежом, при этом за головной компанией

сохраняется полный контроль над производством, маркетингом и финансами.

Amazon.com приобрела лицензию у компании Apple для использования более удобной

технологии.

1.6. Швейцарская компания Nestle в настоящее время является крупнейшим

производителем продуктов питания в мире. Она была основана в 1867 году

швейцарским фармацевтом Генри Нестле для производства так называемой молочной

муки, которую предполагалось использовать для замещения материнского молока для

младенцев. Сегодня ассортимент продукции компании постоянно расширяется и

насчитывает около 8 500 торговых марок продуктов питания. Головной офис Nestle

находится в швейцарском городе Веве. В группе Nestle работают более 276 тыс.

человек, также компании принадлежат 480 фабрик в 86 странах мира, в том числе в

России — 12. Производство компании за рубежом составляет 95% от общего объема

производства. По трем регионам мира (Европа; Северная и Южная Америка; Азия,

Океания и Африка) распределяется 86 дочерних оперативных компаний, каждая из

которых управляется региональным управляющим, осуществляет текущую деятельность

и несет полную ответственность за прибыль или убытки.

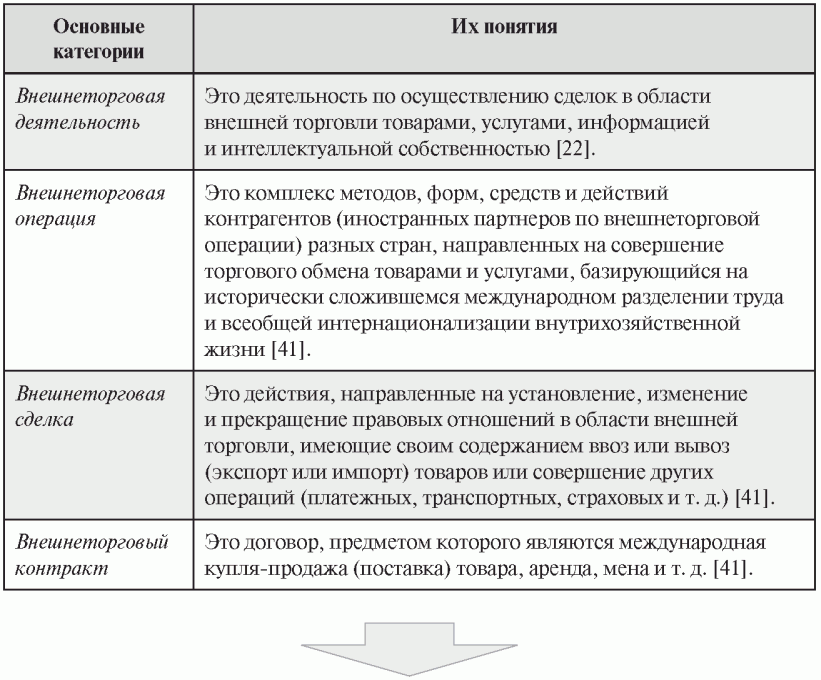

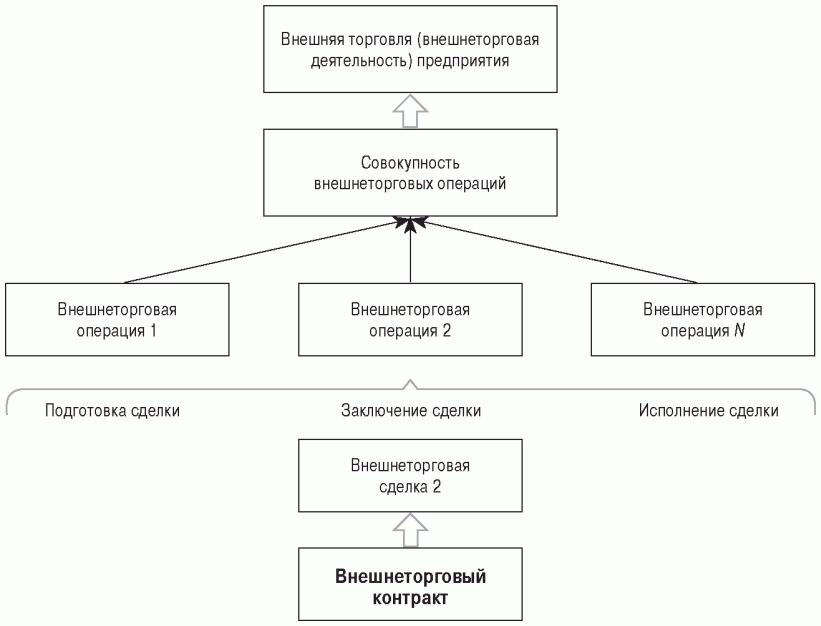

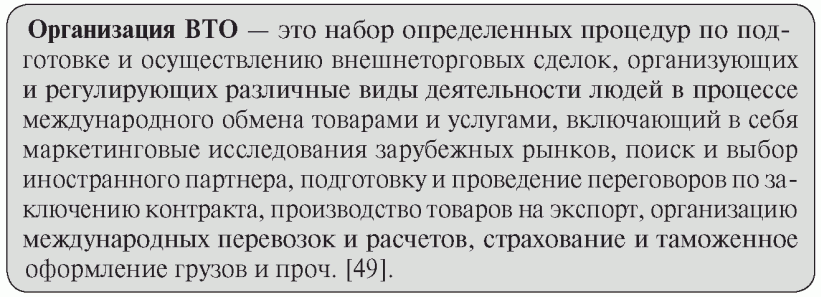

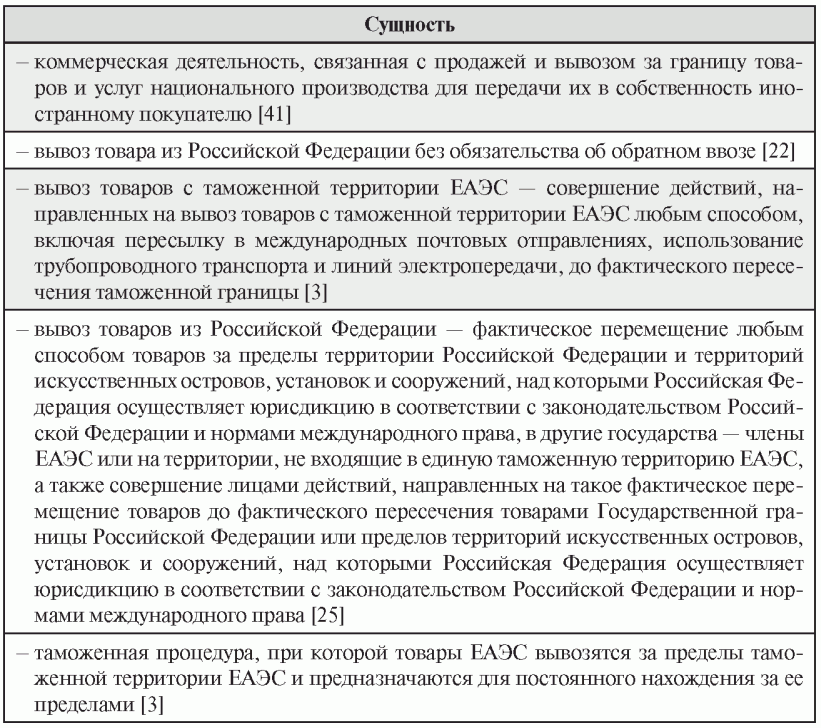

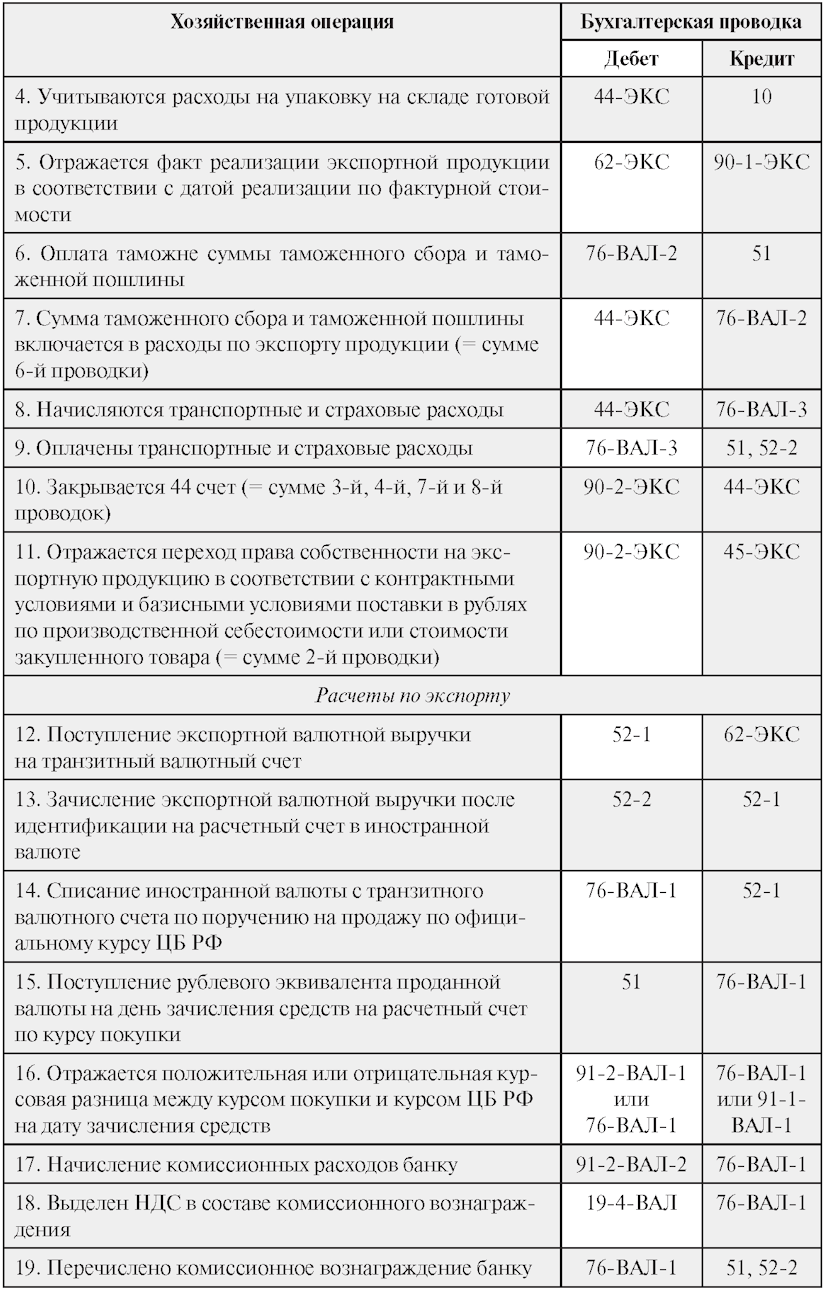

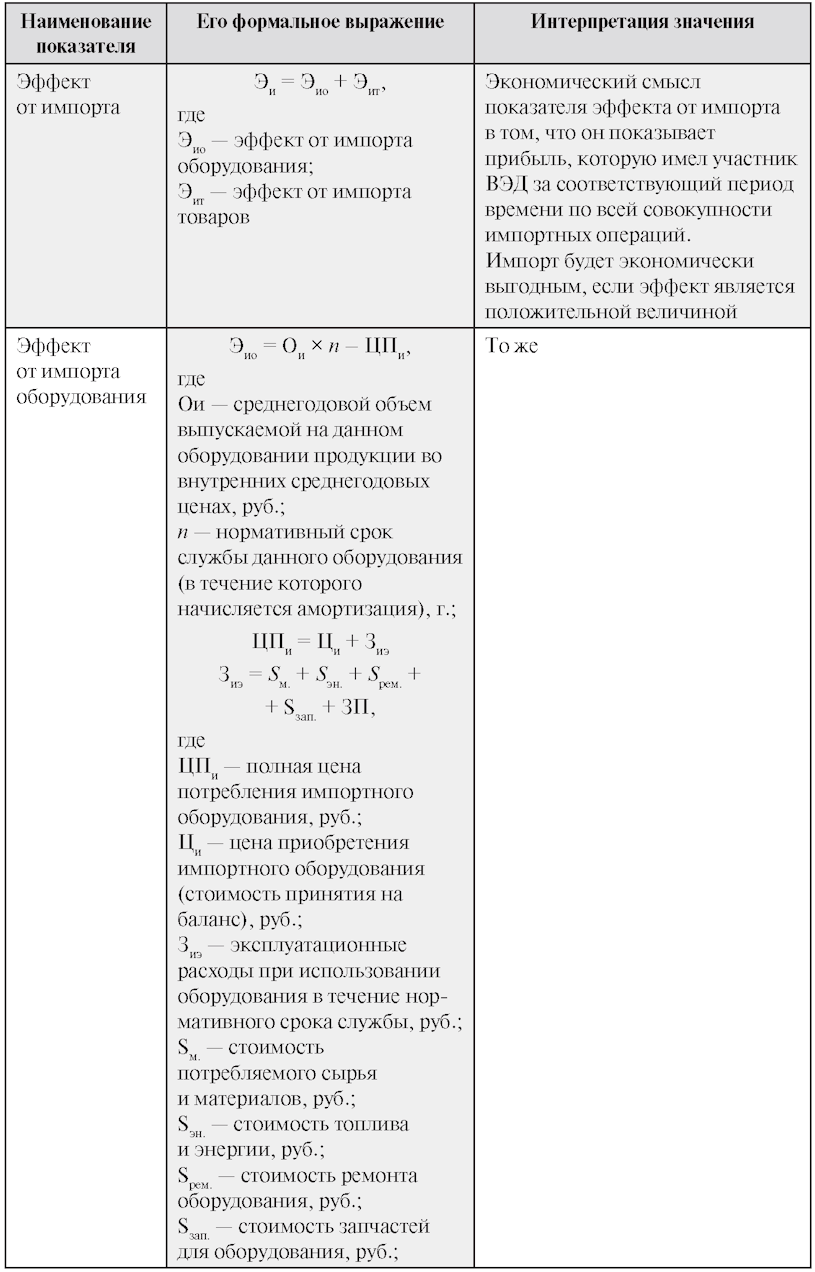

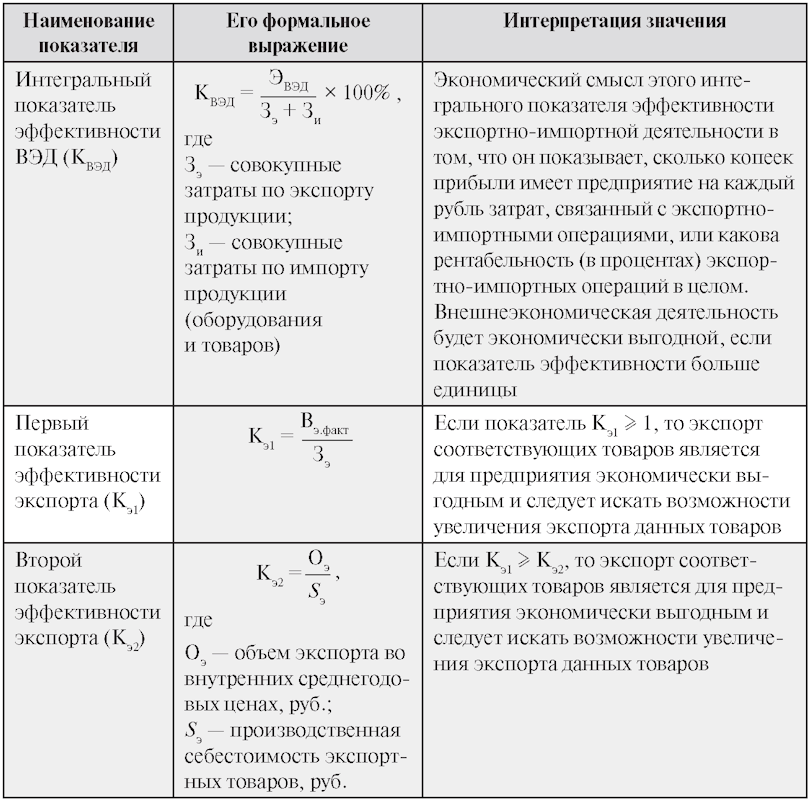

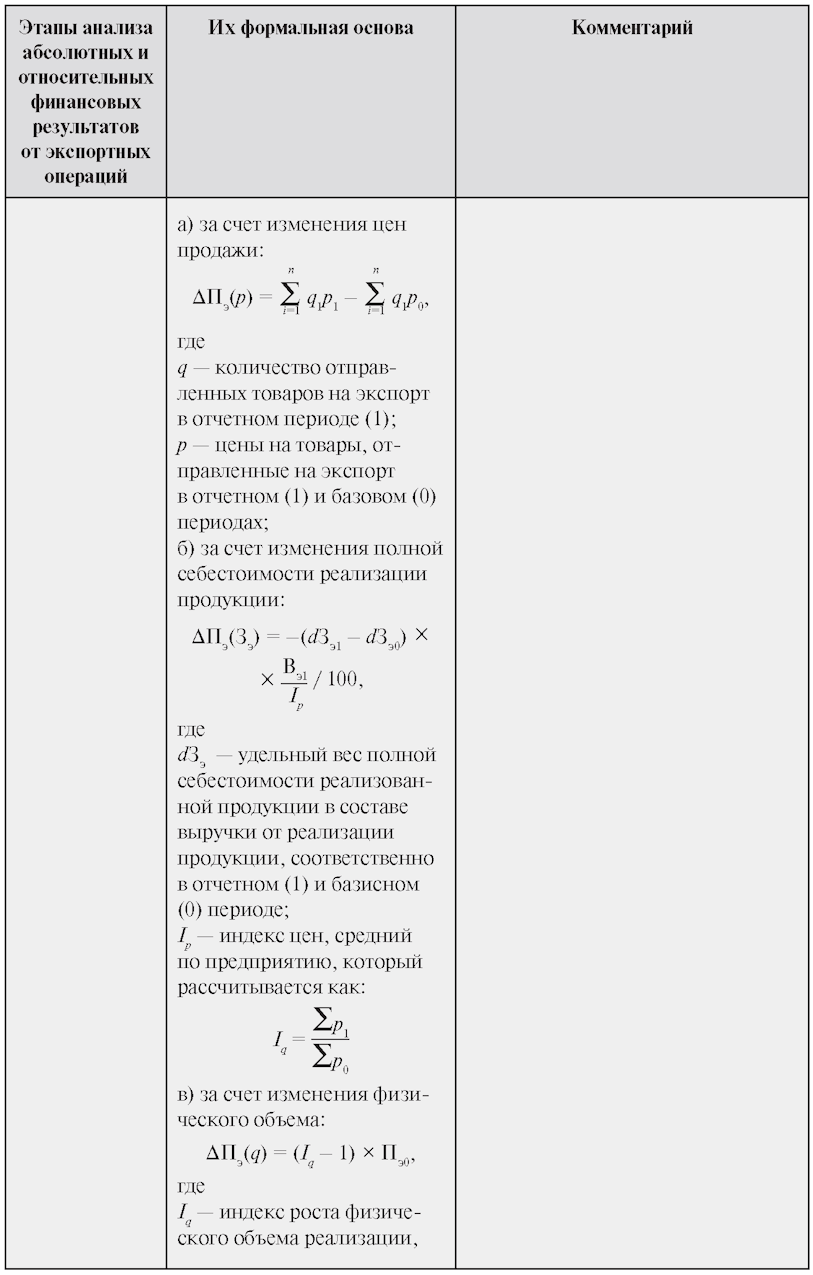

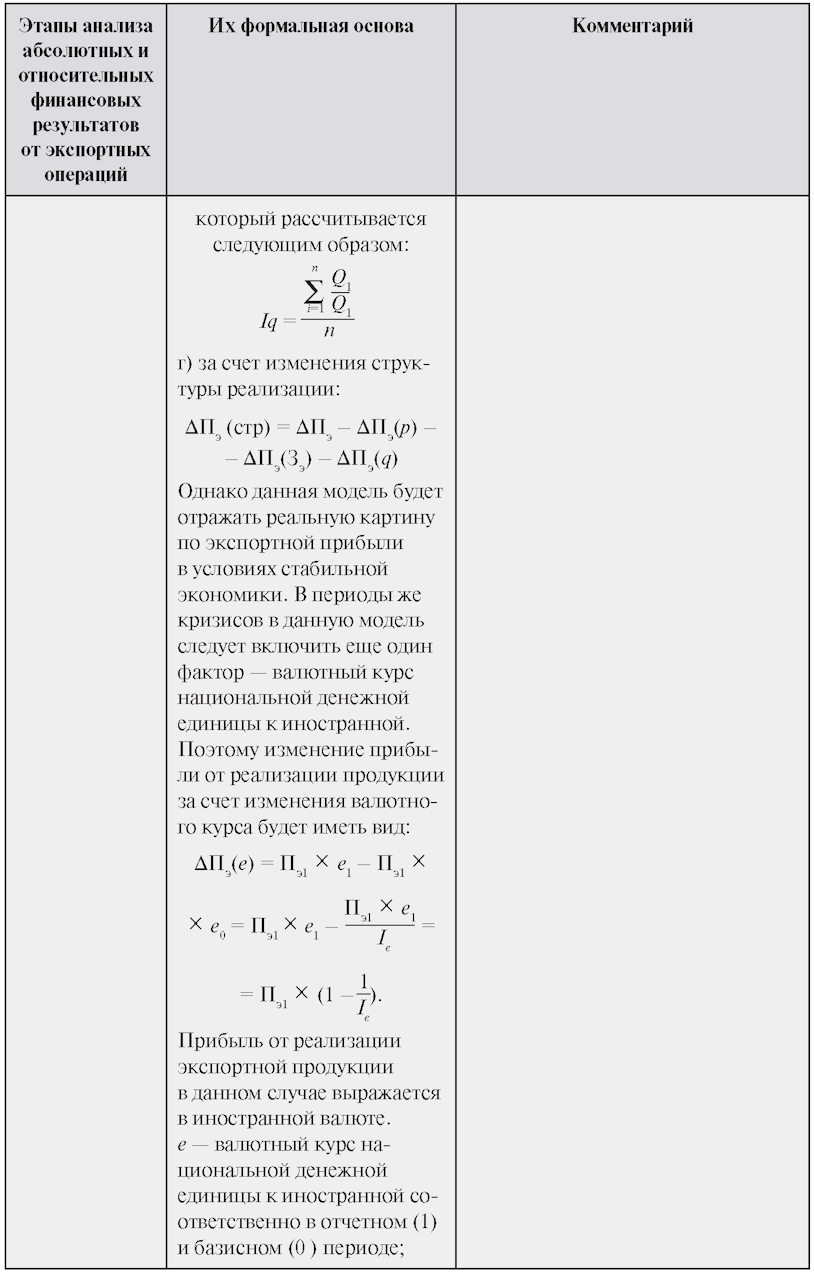

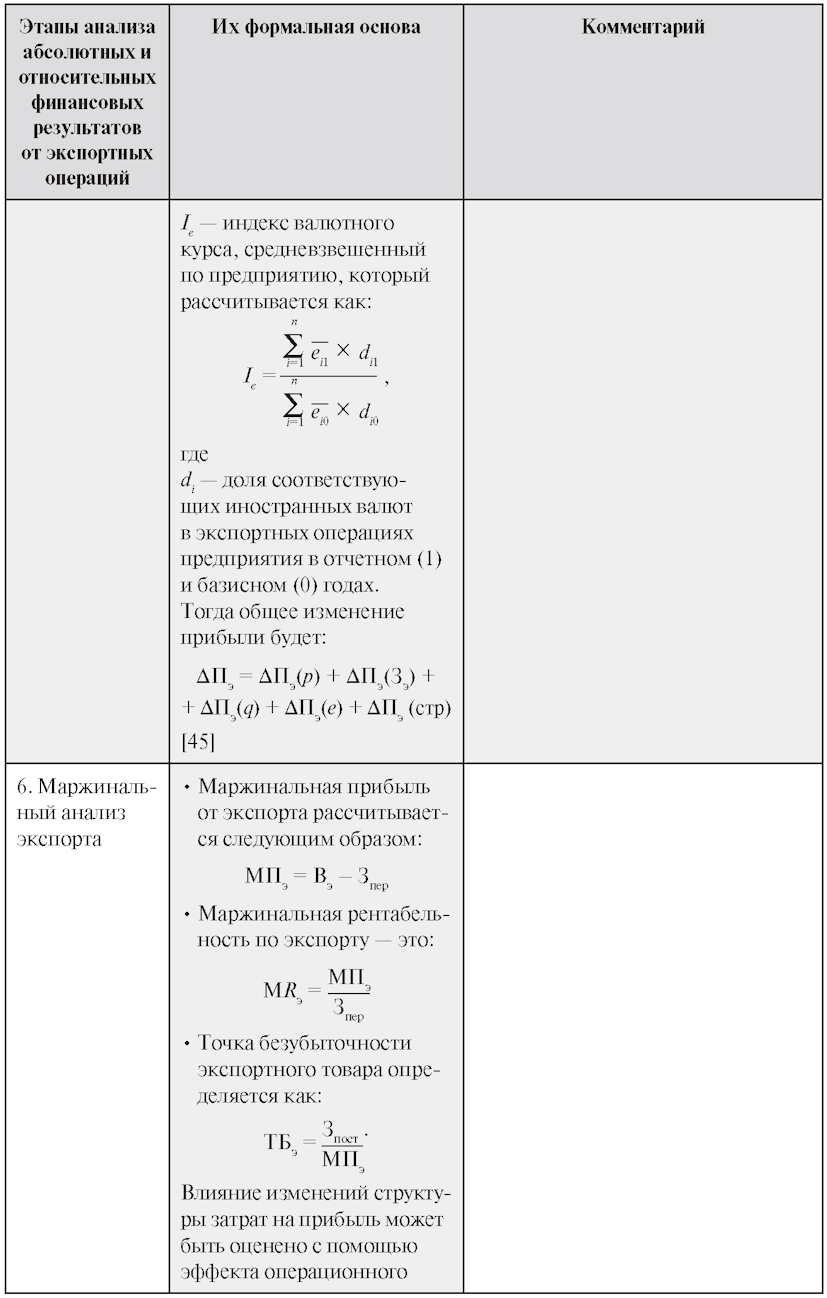

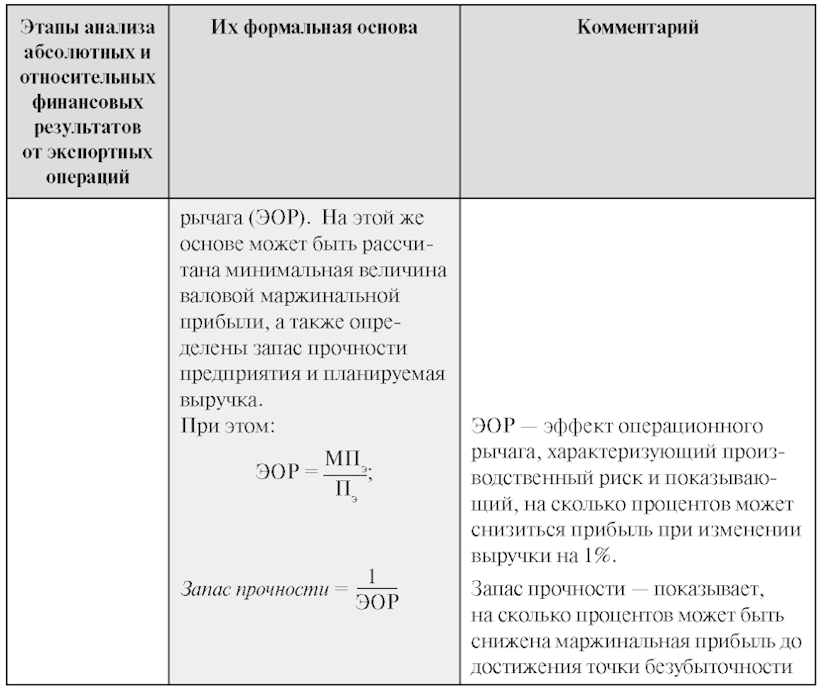

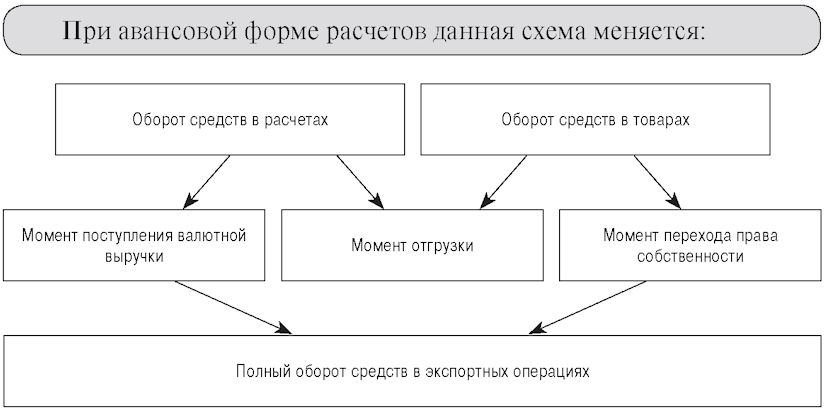

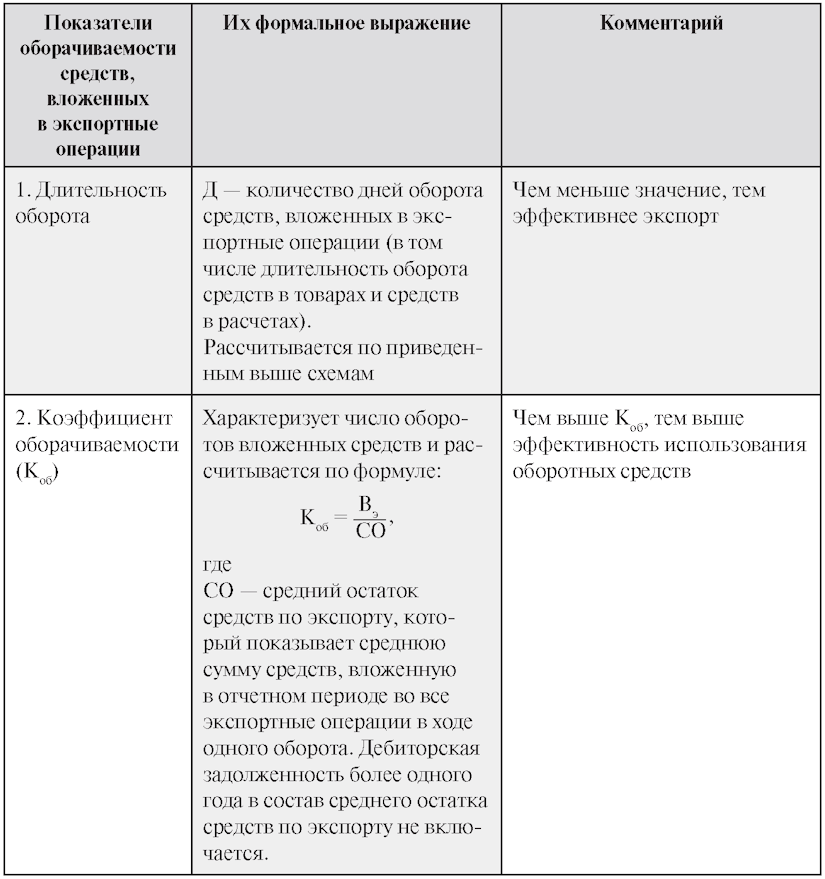

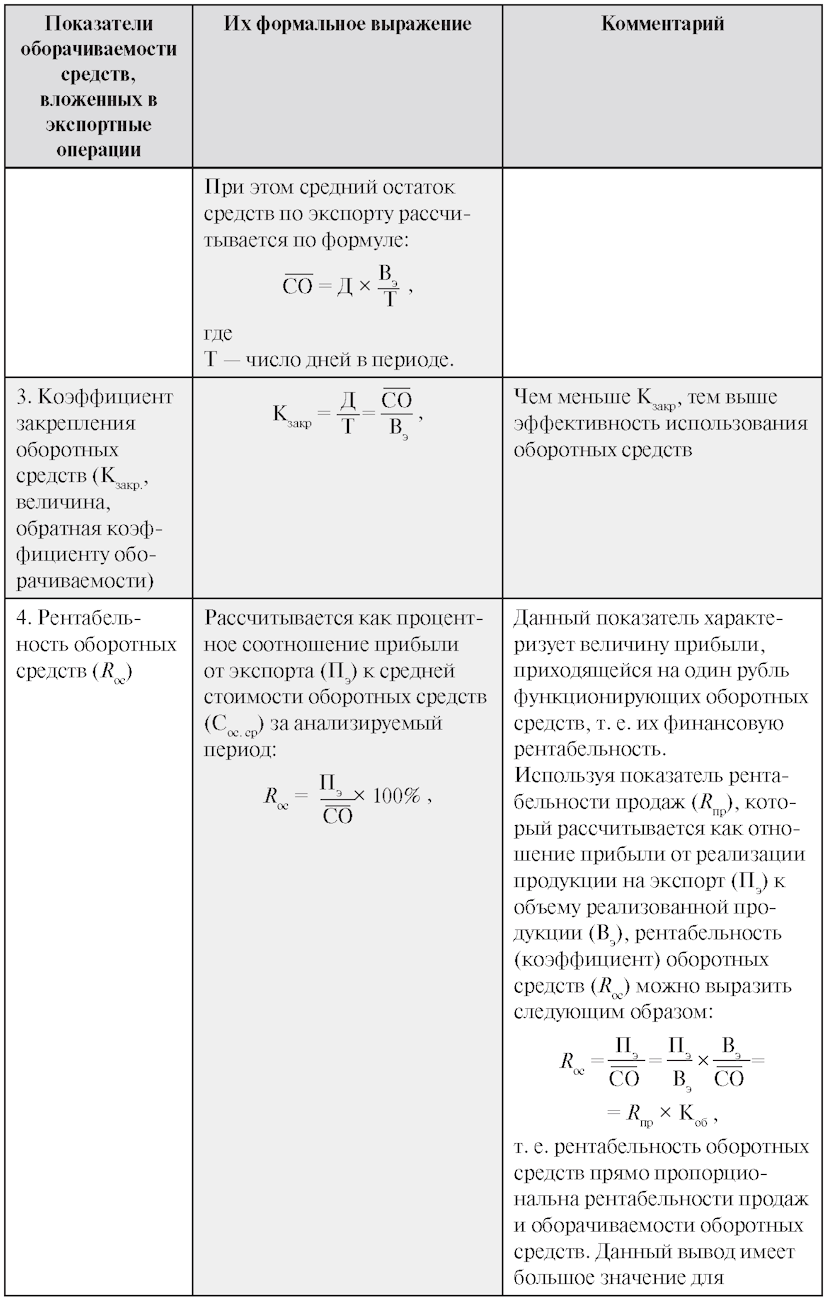

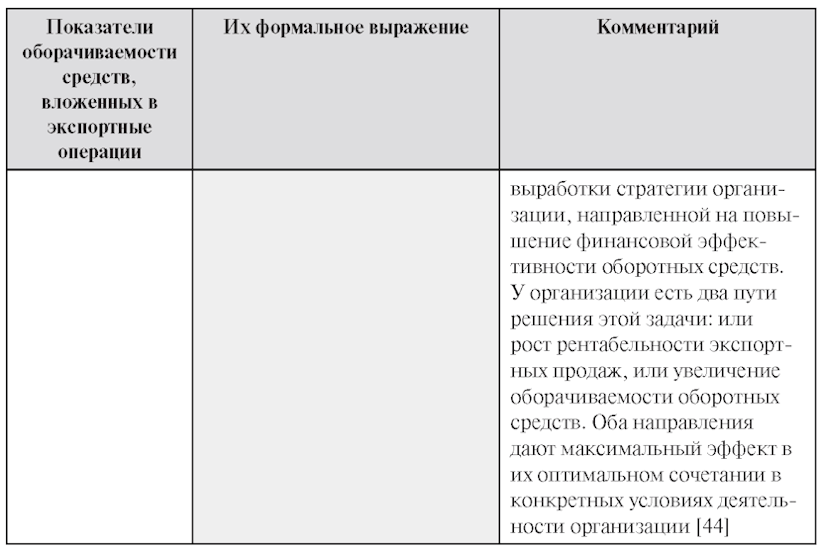

2. Внешнеторговая деятельность: сущность и классификация.

Экспортные и

импортные операции

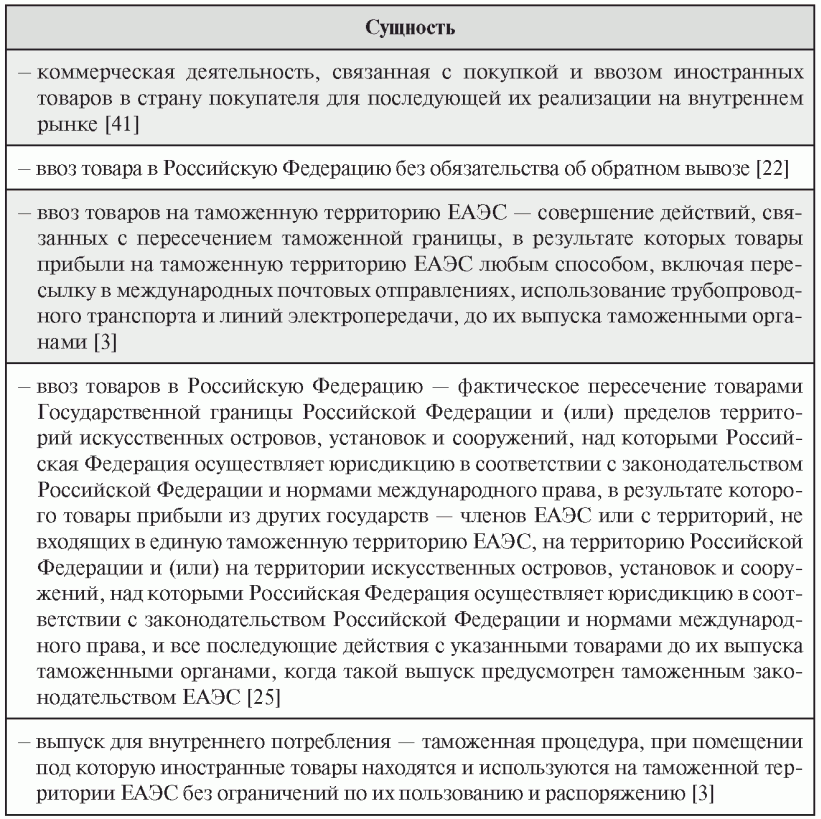

2.1. Сущность и виды внешнеторговой деятельности

Основные

категории внешнеторговой деятельности

и их понятия

Классификация

внешнеторговых операций (ВТО) [41]

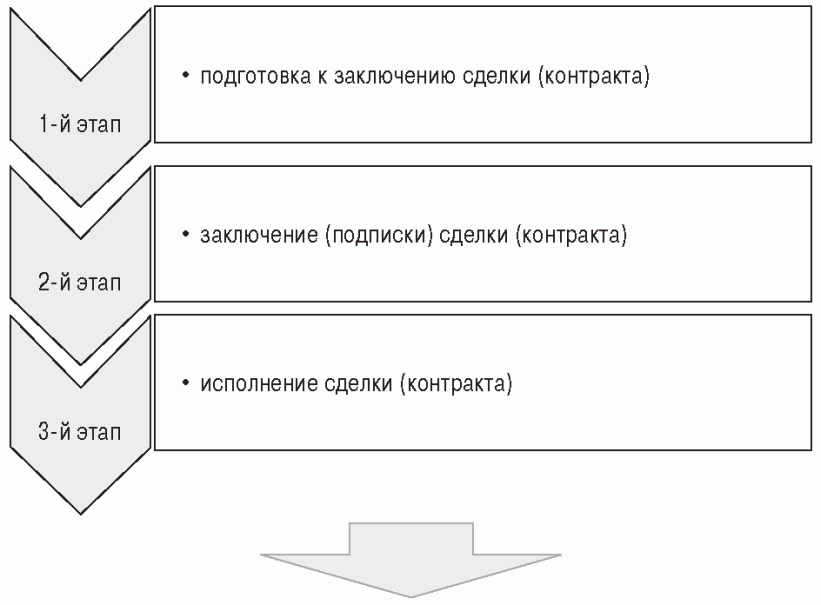

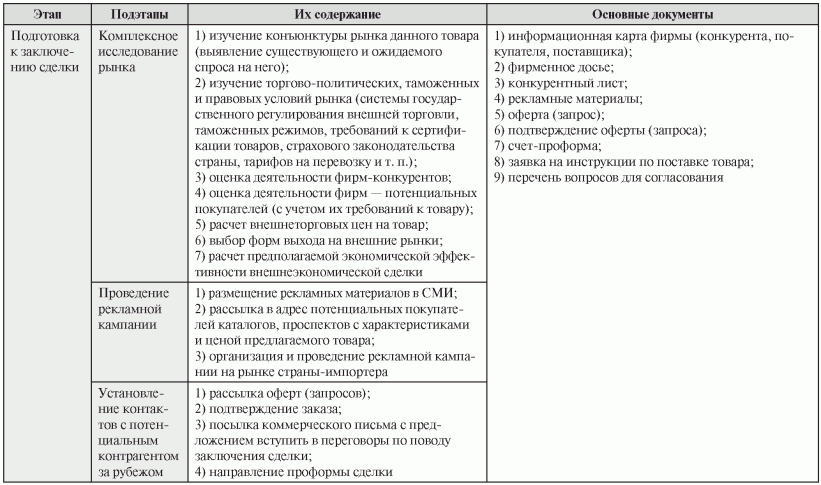

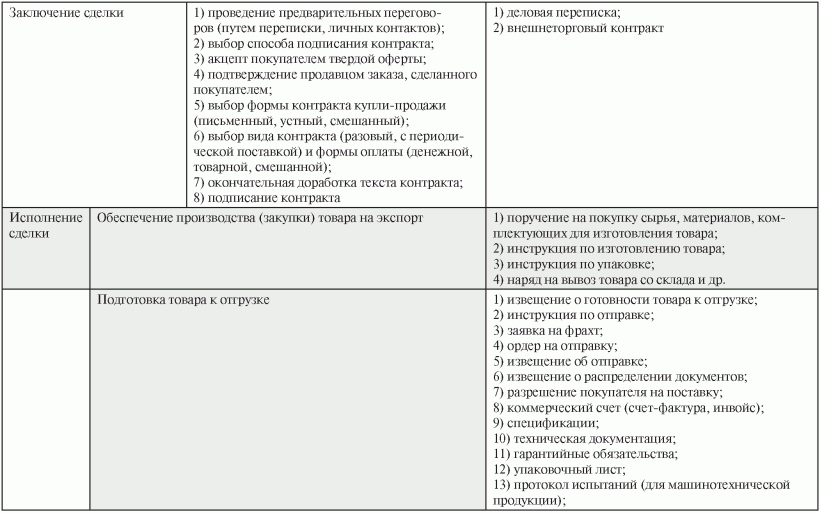

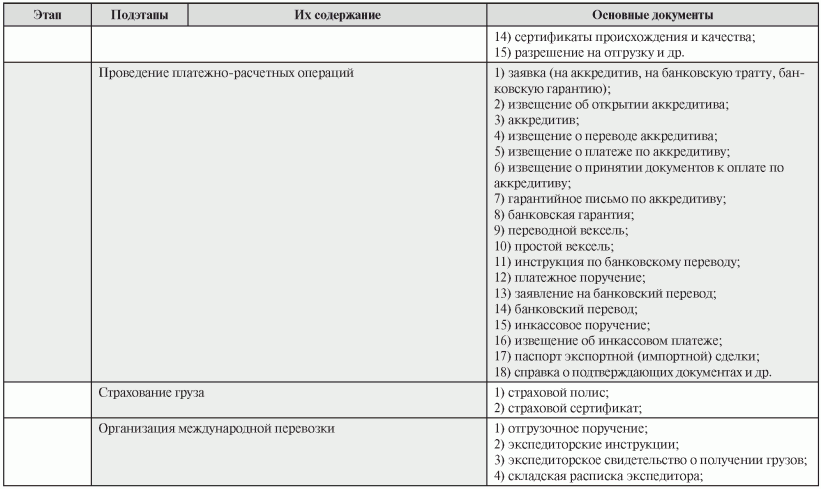

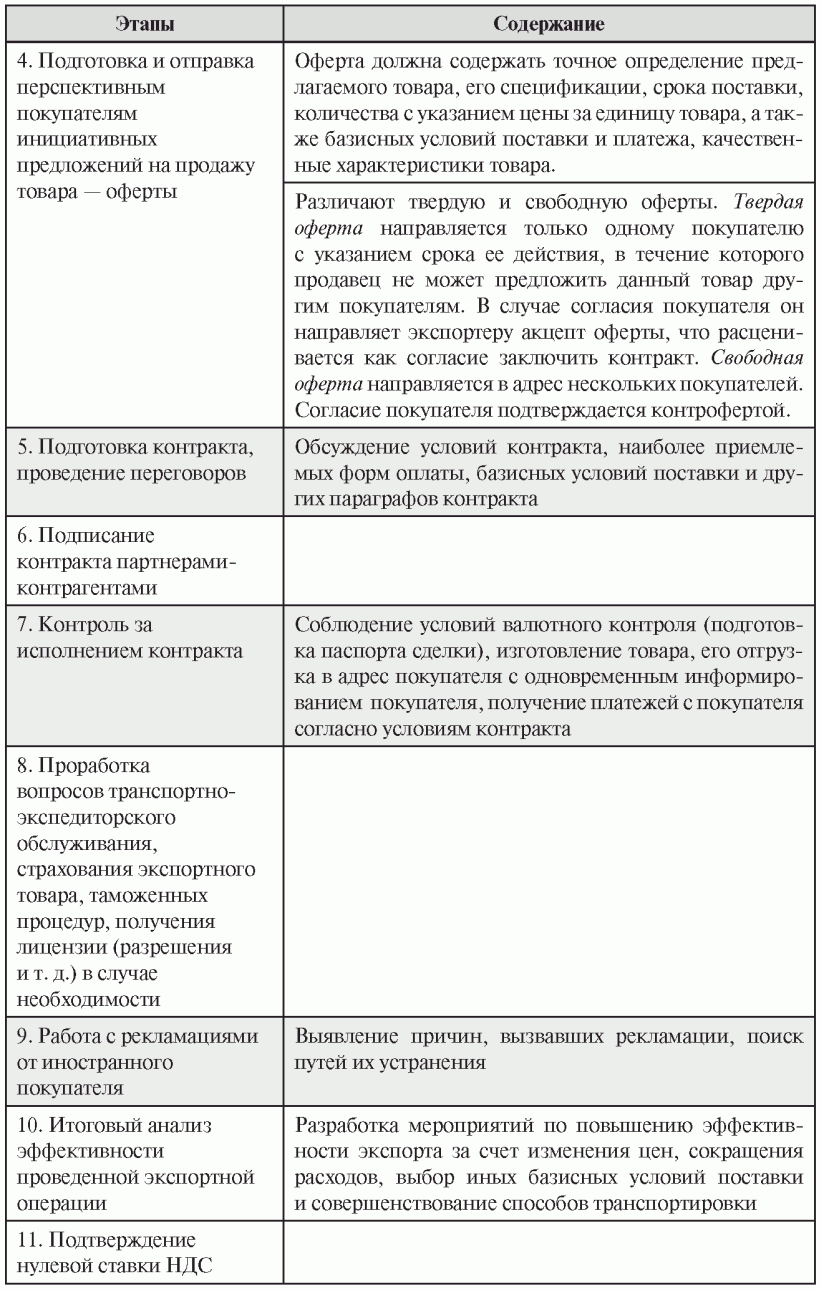

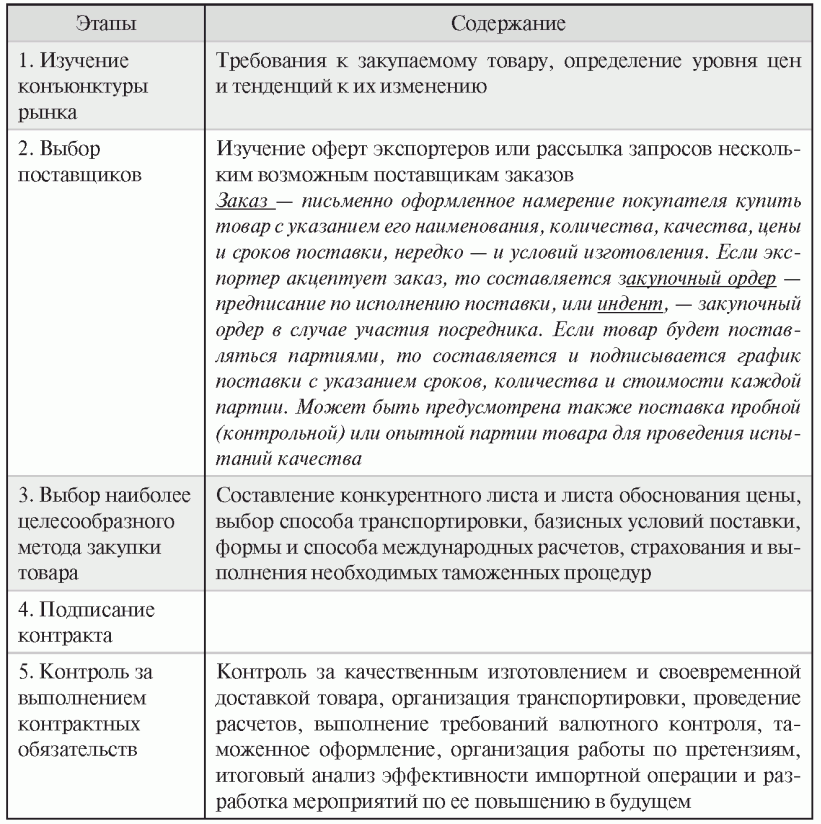

2.2. Этапы внешнеторговых операций

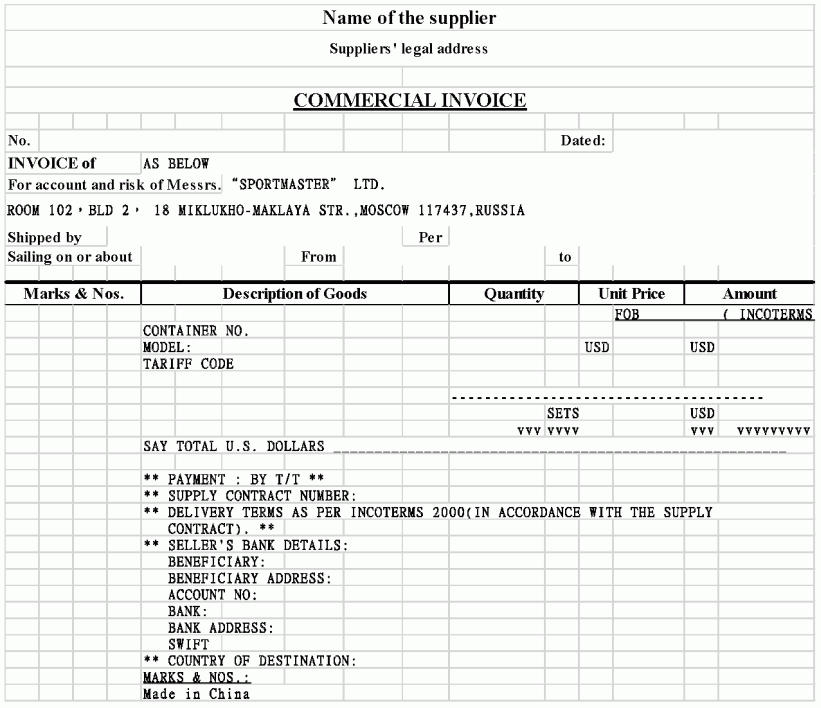

2.3. Экспортные операции

Сущность

экспорта

Этапы экспортной

операции

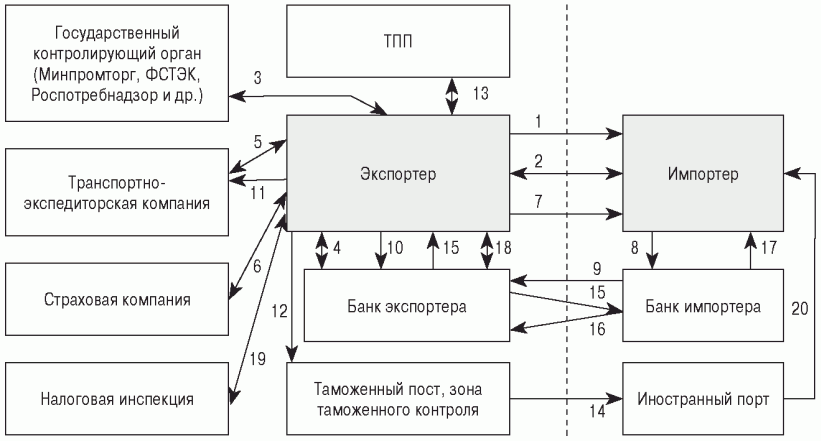

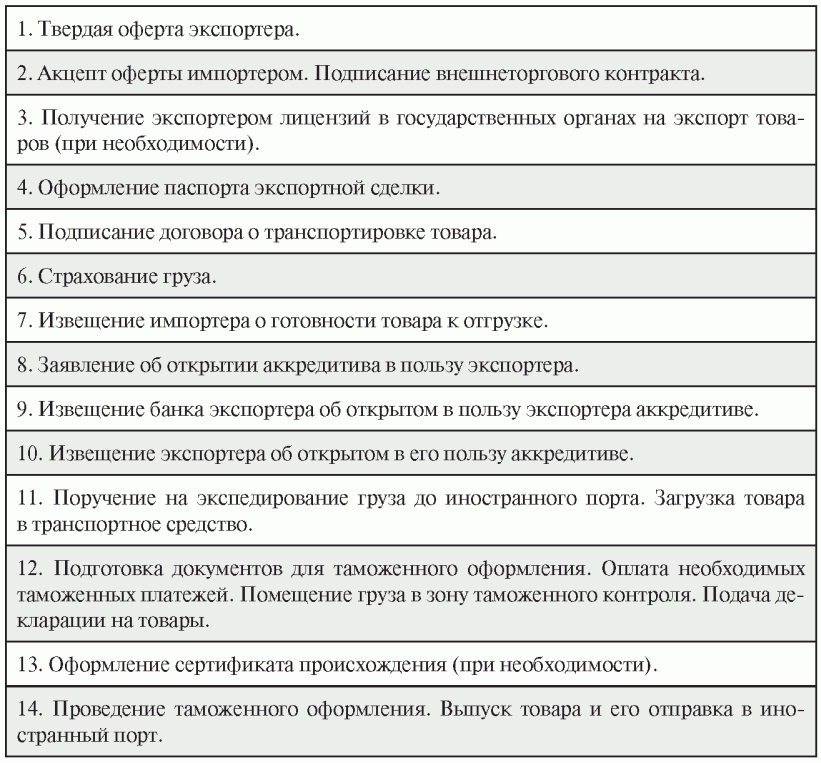

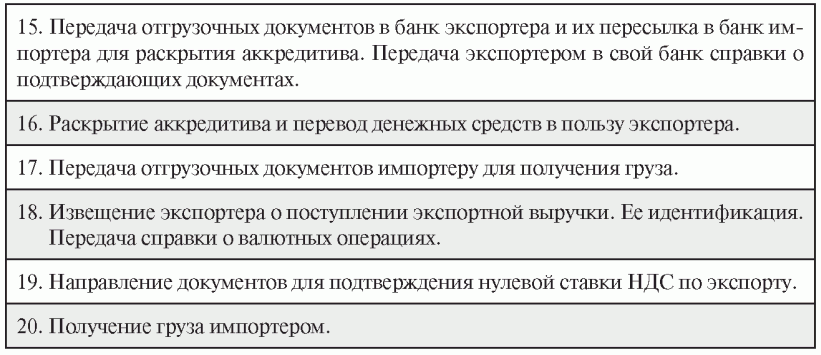

Пример схемы

экспортной операции на условиях CIF

иностранный порт

с платежом по аккредитиву

2.4. Импортные операции

Сущность импорта

Этапы импортной

операции

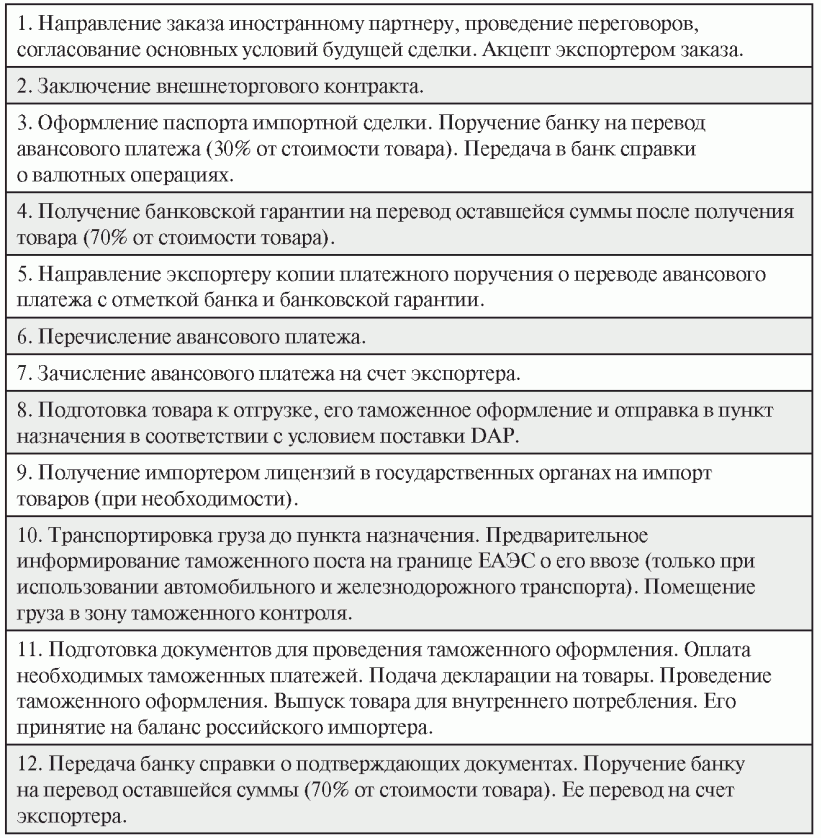

Пример схемы

импортной сделки на условиях DAP

и 30%-ного

авансового платежа

Задачи по теме "Внешнеторговая деятельность:

сущность и

классификация. Экспортные и импортные операции"

1.

Опишите основные этапы следующей экспортной сделки. Российское предприятие

продало на условиях FCA Ярославль скоропортящуюся продукцию контрактной

стоимостью 100 000,00 долл. США в Болгарию. Доставка осуществлялась ж/д

транспортом. Условие оплаты — инкассо. Платеж должен быть осуществлен в

российских рублях по курсу ЦБ РФ на дату его осуществления. Продукция была

готова к отправке 15 января. 19 января покупателю были выставлены счет-фактура

и инкассовое поручение на оплату. 20 января было проведено таможенное

оформление и продукция была отправлена в Болгарию. Оплата покупателем была

произведена по факту получения документов — 23 января. Экспортная выручка была

получена экспортером 26 января на расчетный счет.

2. Опишите основные этапы следующей импортной сделки. Российский

импортер приобрел оборудование по цене 100 000,00 долл. США на условиях FCA

Кишинев. Условие оплаты — 100%-ный авансовый платеж. 5 февраля импортером была

произведена оплата согласно контрактным условиям в российских рублях по курсу

ЦБ РФ на дату перечисления. 10 февраля оборудование было отгружено из Кишинева

(Молдова). Транспортные расходы автотранспортной компании составили: за рубежом

1 000,00 долл. США, по территории России — 15 000,00 руб., включая НДС (в тариф

транспортной компании входит также страховой взнос). 11 февраля за эти услуги

транспортная компания выставила счета российскому импортеру. 12 февраля эти

счета были оплачены. 13 февраля оборудование было доставлено в Ярославль и

помещено на СВХ. В этот же день импортером была задана ДТ по импорту в таможню

и произведены необходимые таможенные платежи. 16 февраля таможенное оформление

оборудования было завершено и оно было принято на баланс российского импортера.

25 февраля оборудование было смонтировано без дополнительных затрат.

3. Российская компания-экспортер планирует заключить контракт на

поставку продукции с одним из трех зарубежных партнеров. В ходе исследования

компаний на каждую из них было составлено фирменное досье. В рамках его вам

было поручено составить отчет о финансовом положении. Для этого предполагаемые

контрагенты представили свои балансы и счета прибылей и убытков на последнюю

отчетную дату:

Балансы:

|

Статьи баланса |

1-я компания |

2-я компания |

3-я компания |

|

Активы |

|||

|

Земельный участок и строения |

733 |

32 |

— |

|

Оборудование и техника |

4 626 |

15 056 |

201 |

|

Нематериальные активы |

400 |

16 |

— |

|

Текущие активы |

— |

— |

— |

|

Суммарные запасы |

1 670 |

2 434 |

6 635 |

|

Задолженность других компаний |

4 726 |

5 304 |

3 154 |

|

Кассовая наличность |

247 |

57 |

110 |

|

Прочие текущие активы |

639 |

1 024 |

121 |

|

ИТОГО АКТИВЫ |

13 041 |

23 923 |

10 221 |

|

Пассив |

|||

|

Выпущенный акционерный капитал |

1 000 |

12 878 |

4 012 |

|

Резервный фонд |

986 |

322 |

— |

|

Нераспределенная прибыль |

1 561 |

1 206 |

86 |

|

Покупки в рассрочку за год |

2 737 |

3 053 |

— |

|

Прочие долгосрочные обязательства |

1 377 |

9 |

— |

|

Краткосрочные обязательства |

— |

4 591 |

1 700 |

|

Задолженность по коммерческим кредитам |

1 213 |

1 759 |

3 797 |

|

Накопления и доходы будущих периодов |

335 |

— |

— |

|

Банковские ссуды |

762 |

— |

— |

|

Налоги и отчисления на соцстрах |

506 |

4 |

164 |

|

Оплата покупок в рассрочку в течение года |

219 |

— |

— |

|

Прочие краткосрочные обязательства |

2 345 |

101 |

462 |

|

ИТОГО ПАССИВЫ |

13 041 |

23 923 |

10 221 |

Счета

прибылей и убытков:

|

Статьи |

1-я компания |

2-я компания |

3-я компания |

|

Оборот |

12 110 |

39 834 |

4 889 |

|

Себестоимость реализованной продукции |

7 134 |

36 518 |

4 583 |

|

Валовая прибыль |

4 796 |

3 316 |

306 |

|

Управленческие расходы |

2 296 |

1 485 |

196 |

|

Чистый доход от основной деятельности |

2 680 |

1 831 |

110 |

|

Процентный доход, подлежащий получению |

715 |

190 |

— |

|

Прочие статьи дохода |

56 |

2 278 |

19 |

|

Общая сумма дохода |

771 |

2 468 |

19 |

|

Ссудный процент, подлежащий уплате |

315 |

239 |

— |

|

Общие затраты |

315 |

2 676 |

37 |

|

Прибыль до вычета налогов |

3 136 |

1 623 |

92 |

|

Сумма налога на прибыль |

1 026 |

415 |

6 |

|

Прочие сборы и налоги |

543 |

2 |

— |

|

Прибыль после вычета налогов |

1 567 |

1 206 |

86 |

На основе

предоставленной отчетности рассчитайте следующие группы показателей: 1)

коэффициенты структуры капитала (коэффициент собственной автономии и

коэффициент соотношения собственных и заемных средств); 2) коэффициенты

ликвидности (текущей, срочной и абсолютной ликвидности); 3) коэффициенты

оборачиваемости (активов, оборотных средств, собственных средств); 4)

коэффициенты рентабельности (активов, собственных средств, основных средств,

продаж). Сделайте выводы о целесообразности работы с иностранными контрагентами.

4. Российская компания осуществляет экспорт своей продукции в Румынию

на условиях СРТ место назначения. За последние пять лет динамика продаж в эту

страну и связанных с ними расходов выглядела следующим образом:

|

Период |

Сумма |

Совокупные |

|

1-й год |

500 000,00 |

400 000,00 |

|

2-й год |

560 000,00 |

500 000,00 |

|

3-й год |

670 000,00 |

600 000,00 |

|

4-й год |

800 000,00 |

700 000,00 |

|

5-й год |

685 000,00 |

600 000,00 |

В

настоящее время румынская компания проводит переговоры с российской о покупке

франшизы для изготовления данной продукции не территории Румынии сроком на пять

лет. При этом она предлагает три варианта оплаты данной франшизы:

1) ежегодные платежи роялти в размере 10% от суммы будущих продаж

румынской компании;

2) паушальный платеж в размере 375 000,00 долл. США;

3) паушальный платеж в размере 187 500,00 долл. США и ежегодные платежи

роялти в размере 5% от суммы будущих продаж румынской компании.

Определите, какая форма внешнеэкономической деятельности будет

предпочтительнее для российской компании (экспорт или франчайзинг). При условии

выбора франчайзинга какой вариант оплаты будет предпочтительнее? Продажи на

следующие пять лет спрогнозируйте методом экстраполяции данных за предыдущие

пять лет.

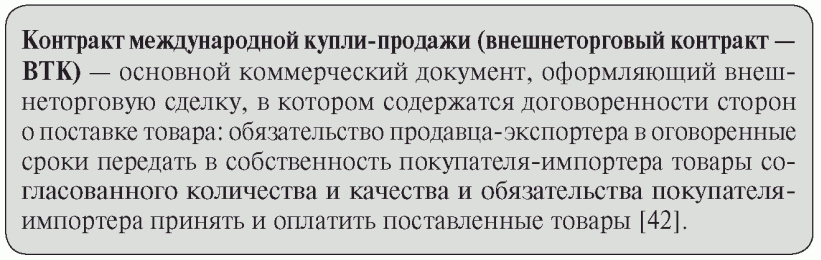

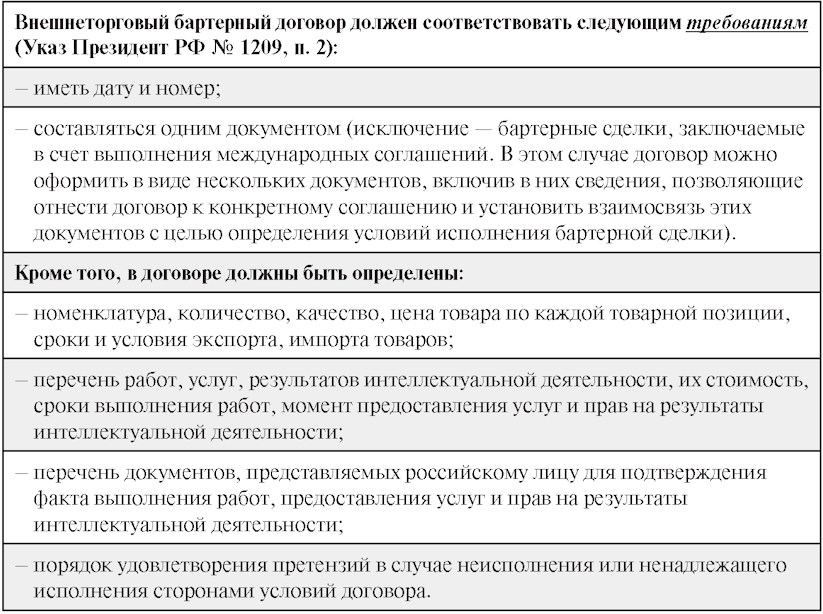

3. Внешнеторговый контракт

3.1. Сущность внешнеторгового контракта

— один из

контрагентов по сделке — представитель иностранного государства;

— товар поставляется на зарубежную территорию;

— в процессе доставки от производителя (экспортера) к покупателю

(импортеру) товар пересекает границы двух и более государств;

— контракт подписывается уполномоченными лицами, подписи которых

заверяются печатями контрагентов.

—

юридически закреплять отношения между сторонами, придавая им характер

обязательств;

— определять порядок, последовательность и способы совершения сделок

между партнерами;

— предусматривать меры по обеспечению выполнения обязательств

сторонами.

Классификация

внешнеторговых контрактов [42]

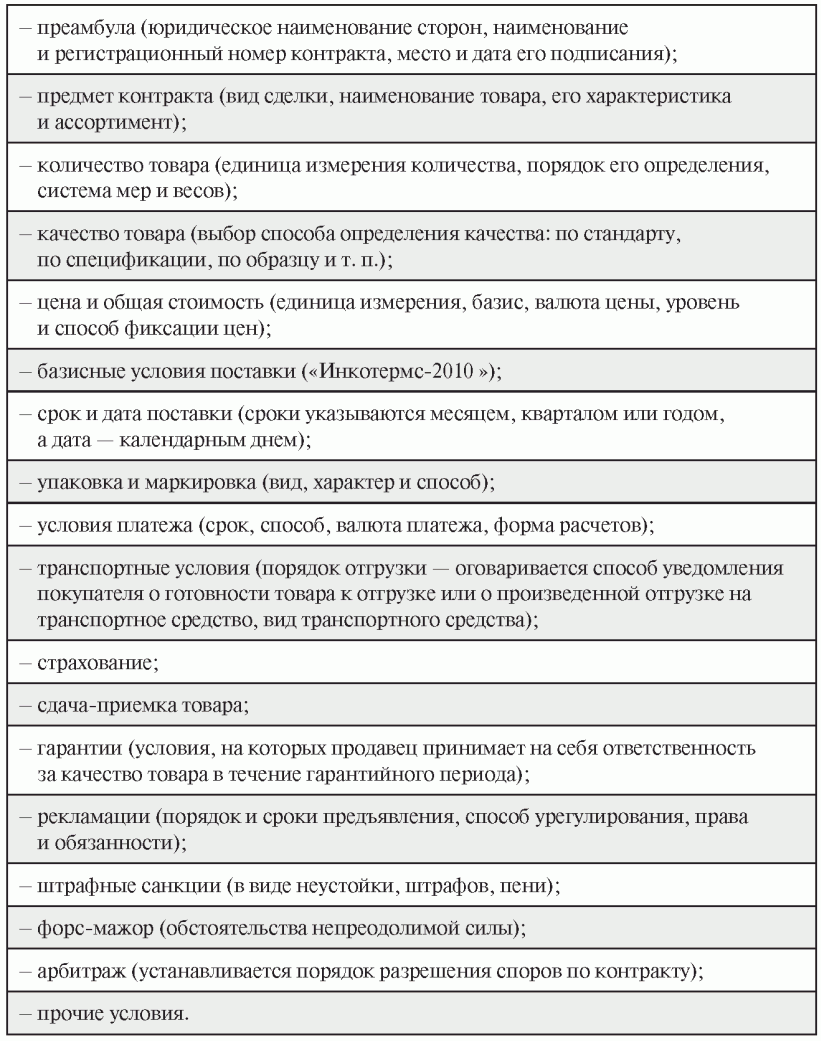

3.2. Структура внешнеторгового контракта

Структура

контракта международной

купли-продажи

товаров [42]:

Классификация

условий контракта

— существенные, невыполнение которых

одной стороной дает право другой стороне расторгнуть контракт с возмещением ей

всех потерь, последовавших в связи с расторжением контракта;

— несущественные, при

неисполнении или ненадлежащем исполнении которых одной стороной другая не имеет

права отказаться от принятых обязательств, но вправе требовать надлежащего

исполнения нарушенного условия и возмещения ущерба в соответствии со штрафными

санкциями, зафиксированными в контракте.

— обычные, которые, как правило,

присутствуют в тексте контракта (например, арбитраж, форс-мажор и др.);

— специфические, присущие

только данному контракту (например, конфиденциальность, патентная оговорка и

т.п.).

— коммерческие — количество, качество

товара и сумма контракта, валюта цены и платежа, порядок и сроки расчетов и

др.;

— юридические, фиксирующие

место и дату подписания контракта; наименование сторон; правомочность лиц,

подписывающих контракт; санкции за ненадлежащее исполнение или неисполнение

сторонами своих обязательств; условия прекращения контракта, арбитраж.

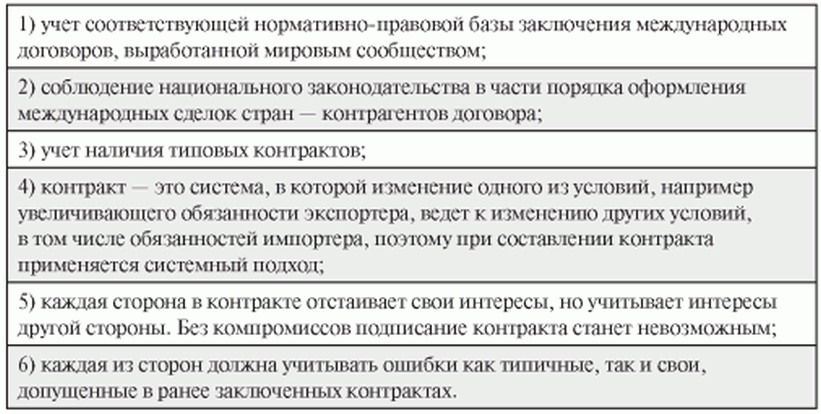

Методические

принципы разработки текста ВТК [1]:

3.3. Отдельные условия внешнеторговых контрактов

1. Сдача-приемка

товара

— место;

— сроки;

— ответственность перевозчика за сохранность груза.

—

предварительная;

— окончательная.

— по

отгруженному товару;

— по выгруженному товару.

— на

основе документа, подтверждающего качество;

— на основе сверки фактического качества следующим условиям:

стандарту;

техническим условиям;

образцам;

содержанию определенных веществ;

по выходу готового продукта;

по натуральному весу одной единицы товара;

по принципу "тель-кель" ("как есть").

2. Товаросопроводительная

и техническая документация

—

сертификат качества;

— отгрузочная спецификация;

— упаковочный лист;

— комплектовочная ведомость;

— сертификат

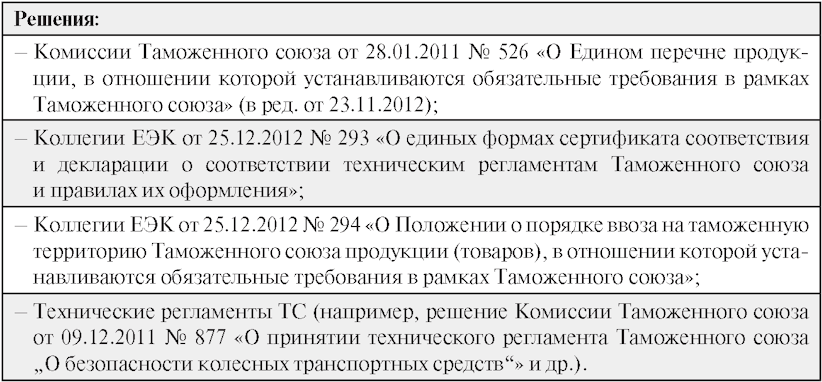

соответствия (только для товаров, подлежащих сертификации, — см. Решение

Коллегии ЕЭК от 25.12.2012 N 293 "О единых формах сертификата соответствия

и декларации о соответствии техническим регламентам Таможенного союза и

правилах их оформления").

— паспорт

изделия;

— гарантийный талон;

— инструкция по монтажу и эксплуатации;

— протокол испытаний и др.

3. Базисные

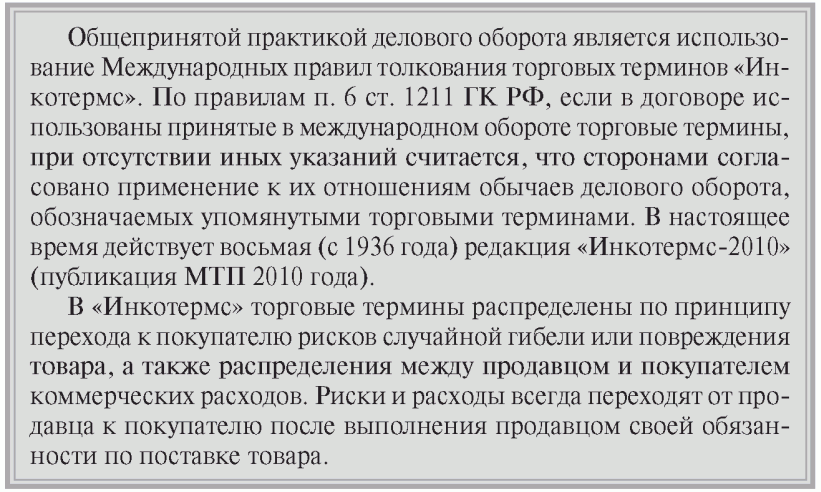

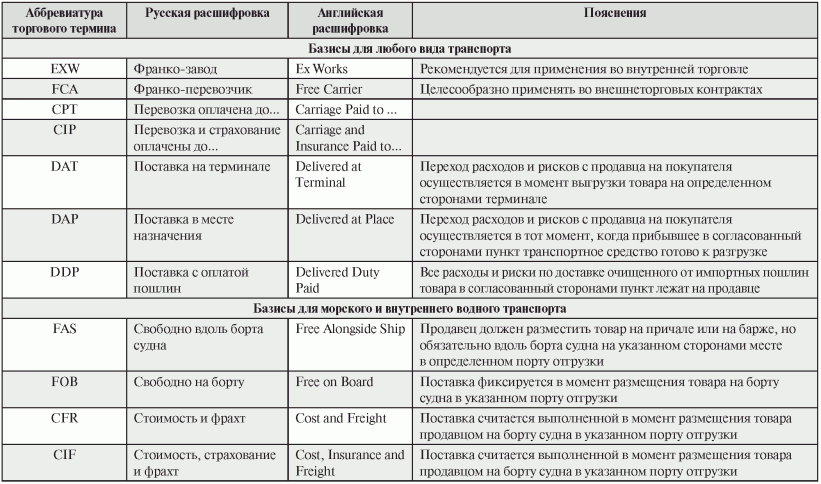

условия поставки ("Инкотермс-2010")

Характеристика

торговых терминов "Инкотермс-2010" [2]

Распределение

расходов между экспортером и импортером

в зависимости от

базиса поставки "Инкотермс-2010"

Перечень

документов, по которым определяется дата поставки

согласно

условиям "Инкотермс-2010"

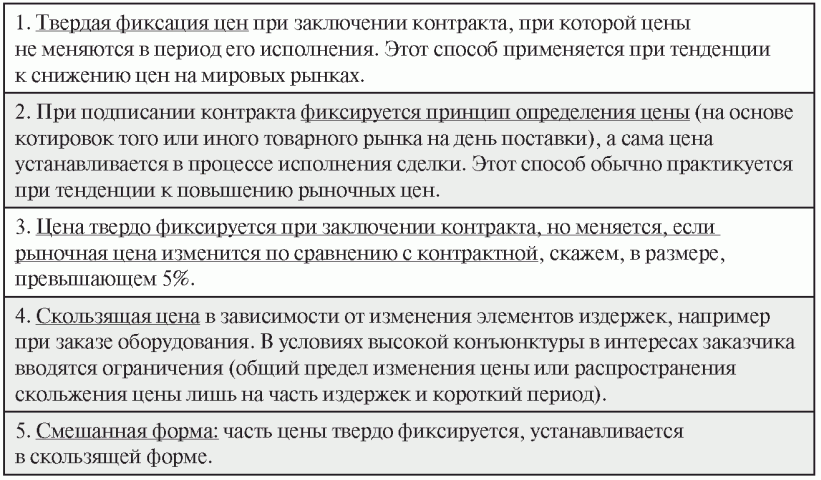

4. Способы

установления цен в ВТК

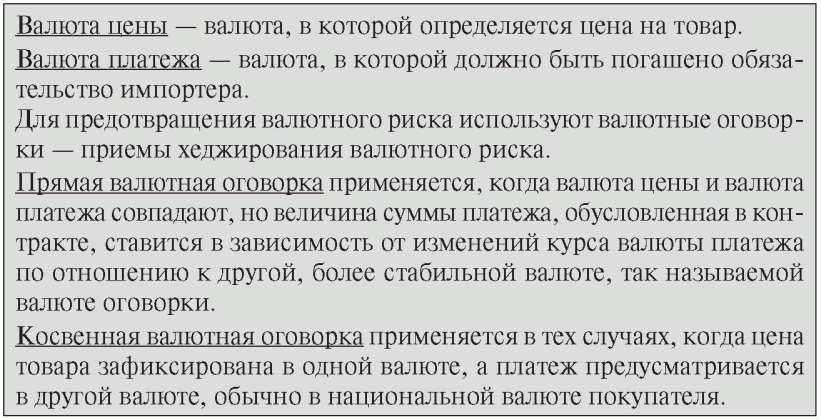

5. Валюта цены и

валюта платежа

Задачи по теме "Внешнеторговый контракт"

1.

Проанализируйте нижеперечисленные ситуации.

1.1. Предприятие в Ярославле закупило партию компьютеров в Китае на

базисе поставки CIF Москва. Каковы обязательства сторон по исполнению контракта

в соответствии с этим базисом? В чем ошибка предприятия с точки зрения

неадекватности применения базиса и излишних затрат на транспортировку? Какой

правильный базис поставки, с вашей точки зрения, должен быть применен?

1.2. Предприятие в Орле продало товар французскому предприятию,

расположенному примерно в 150 км от порта Гавр, с обязательством доставить все

проданное количество автотранспортом от порта до места назначения. Укажите, в

чем ошибка орловского предприятия с точки зрения организации поставки товара.

Каким, на ваш взгляд, должен быть базис поставки в данном случае? Какой(ие)

вид(ы) транспорта вы бы использовали?

1.3. Между польской и российской компаниями был заключен контракт на

поставку масла в Россию на условиях EXW Варшава (центральный склад масла).

Транспортные условия, согласованные в контракте, предусматривали, что поставка

товара производится в соответствии с инструкциями, которые покупатель передает

по факсу продавцу не позднее 14 дней до начала поставки. Кроме того, погрузка

товара должна осуществляться в чистые цистерны, которые предоставляет покупатель.

Товар был подготовлен к отправке в согласованный срок, но поставка не была

осуществлена из-за отсутствия пригодных к перевозке масла цистерн по вине

покупателя. Какой правильный базис поставки, с вашей точки зрения, должен быть

применен? На ком лежит ответственность за неисполнение условий контракта в

срок?

1.4. При заключении контракта на поставку оборудования из Испании на

условиях DAT Кострома "Склад СВХ Промзона" покупатель настаивал на

включении в его условия положения о том, что право собственности на товар

переходит с продавца на покупателя в момент передачи товара первому

перевозчику. Является ли требование покупателя правомерным? Каковы возможные

варианты разрешения данной ситуации?

1.5. При поставке одновременно 100 тыс. тонн руды из порта

Санкт-Петербурга в порт Гамбург используется базисное условие контракта CIP без

оплаты перевалки. Каковы особенности транспортных условий контракта в данном

случае?

1.6. Между контрагентами был заключен контракт на поставку товаров из

Амстердама в Тверь на базисе поставки "CPT склад получателя". Каким

видом транспорта может осуществляться доставка груза по этому контракту? Какой

правильный базис поставки, с вашей точки зрения, должен быть применен? Когда

риск случайной гибели или повреждения товара перейдет с продавца на покупателя?

2. Для нижеперечисленных операций определите даты перехода права

собственности.

2.1. Товар был отгружен на экспорт на условиях FOB Санкт-Петербург 3

января. 4 января было произведено его таможенное оформление. 6 января товар был

доставлен на CBX в Санкт-Петербурге. 15 января он был загружен на судно. 17

января был оформлен коносамент для транспортировки этого товара морским судном.

28 января товар был доставлен в порт Гамбурга. 29 января была произведена

таможенная очистка товара в порту назначения.

2.2. Продукция была отгружена на экспорт железнодорожным транспортом на

условиях DAP граница Казахстан — Узбекистан 7 марта. 9 марта было произведено

ее таможенное оформление. 14 марта вагон с продукцией пересек границу Россия —

Казахстан, 19 марта границу Казахстан — Узбекистан, 21 марта — границу

Узбекистан — Таджикистан. 23 марта продукция была доставлена в пункт

назначения. 26 марта была произведена ее таможенная очистка в Душанбе.

2.3. Товары были отгружены на экспорт на условиях CPT Будапешт

автомобильным транспортом 15 мая. 16 мая было произведено их таможенное

оформление. 18 мая автомобиль с отгруженными товарами пересек границу Россия —

Украина, 23 мая — границу Украина — Венгрия. 24 мая товары были доставлены в

пункт назначения, а 25 мая была произведена их таможенная очистка.

3. Для нижеперечисленных операций определите даты перехода права

собственности.

3.1. Условия сделки в задаче 2 в теме "Внешнеторговая

деятельность: сущность и классификация. Экспортные и импортные операции".

3.2. Импортные материалы были отгружены с Кубы 6 июля на условиях CIF

Санкт-Петербург. 8 сентября судно с материалами прибыло в Амстердам, и в этот

же день они были перегружены на другое судно, следующее в Россию. 13 сентября

корабль прибыл в Калининград для промежуточной остановки и частичной выгрузки,

а 15 сентября — в Санкт-Петербург. 20 сентября материалы были доставлены в

Вологду, а 23 сентября была завершена их таможенная очистка.

3.3. Голландские тюльпаны были отгружены в аэропорту Амстердама на условиях

DAT Москва "Терминал Шереметьево-2" 1 марта. В этот же день самолет

приземлился в аэропорту Шереметьево-2, где они были выгружены на склад CBX. 2

марта была завершена их таможенная очистка.

4. По результатам анализа расходы российского предприятия, связанные с

изготовлением и реализацией экспортной продукции, составили:

|

Статьи затрат |

Сумма затрат, |

|

Материальные затраты |

270 000,00 |

|

Оплата труда |

30 000,00 |

|

Затраты по амортизации |

114 000,00 |

|

Накладные расходы |

81 000,00 |

|

Управленческие затраты |

15 000,00 |

|

Прочие расходы |

18 000,00 |

Рассчитайте

экспортную цену EXW 1 единицы продукции в долларах США при условии, что

представленные затраты даны в расчете на изготовление 1 000 единиц продукции, а

ожидаемая норма прибыли 5% (1 российский рубль = 0,03 долл. США).

5. Определите цену для российского экспортера цинкового концентрата с

содержанием цинка 50% на основе котировок за 1 тонну цинка на Лондонской бирже

металлов за последний год (1-й месяц — 300 долл. США за 1 тонну; 2-й месяц —

320 долл.; 3-й месяц — 340 долл.; 4-й месяц — 350 долл.; 5-й месяц — 375 долл.;

6-й месяц — 360 долл.; 7-й месяц — 370 долл.; 8-й месяц — 350 долл.; 9-й месяц

— 325 долл.; 10-й месяц — 300 долл.; 11-й месяц — 260 долл.; 12-й месяц — 230

долл. США за 1 тонну). Коэффициент потерь при переработке концентрата в цинк

высшей чистоты (98%) составляет 10%, а затраты данной переработки составляют

100 долл. США за 1 тонну.

6. Определите цену FOB Новороссийск для российского экспортера хромовой

руды на основе справочной цены турецкой хромовой руды (120 долл. США за 1 тонну

на условиях FOB Стамбул), качество которой является международным стандартом.

Качественные характеристики хромовых руд следующие:

|

Качественные |

Российская |

Турецкая |

|

Окись хрома |

46% мин., 48% |

49% база |

|

Кремнезем |

7% макс. |

5% макс. |

|

Фосфор |

0,008% макс. |

0,008% макс. |

|

Отношение хрома к железу |

3:1 |

3:1 |

|

Грануляция |

0 — 300 мм |

0 — 300 мм |

Удельный

вес транспортных расходов, расходов по хранению в порту, расходов по перевалке

на судно и прочих расходов, согласно данному базису, в цене турецкой хромовой

руды составляет 5%. Аналогичные расходы для российского экспортера составят 15

долл. США на 1 тонну руды.

7. Определите цену EXW для российского экспортера шпал в условиях

отсутствия справочных цен. Известно, что шпалы изготавливаются из лучших сортов

пиловочника диаметром 32 см и выше. В текущем году экспорт пиловочника

подобного размера осуществлялся по средней цене 100 долл. США за 1 куб. м на

условиях FOB Санкт-Петербург. Выход шпал из 1 куб. м пиловочника составляет

4,4. Производственные затраты составляют 20%, накладные и прочие расходы — 5%,

предполагаемая норма прибыли — 10% от суммы материальных затрат. Затраты,

связанные с выполнением базиса FOB, составляют 12,5% от суммы экспорта.

8. Российское предприятие-экспортер желает установить экспортную цену

EXW на свою продукцию на уровне цен иностранных производителей аналогичного

оборудования. Параметры сравнения производимого оборудования следующие:

|

Параметры |

Единицы |

Виды |

|||

|

российское |

немецкое |

английское |

французское |

||

|

Мощность |

кВт |

800 |

800 |

750 |

750 |

|

Частота вращения |

об/мин. |

500 |

500 |

380 |

1 000 |

|

КПД |

% |

92,8 |

95,0 |

92,8 |

93,8 |

|

Цена |

? |

100 000,00 |

175 000,00 |

280 000,00 |

Определите

экспортную цену EXW для российского производителя оборудования при следующих

условиях:

А. 1% увеличения КПД ведет к росту цены на 6%.

Б. Расходы по передаче товара первому перевозчику и проведению

таможенного оформления в Германии составляют 1 000 евро.

В. Расходы по доставке товара от завода-изготовителя до порта в Лондоне

и на его погрузку на судно составляют 5 000 фунт. стерл.

Г. Расходы по доставке и страховке французского товара от

предприятия-изготовителя до Лондона составляют 10 000 евро.

Д. Валютный курс: 1 евро = 65 руб., 1 фунт стерл. = 70 руб.

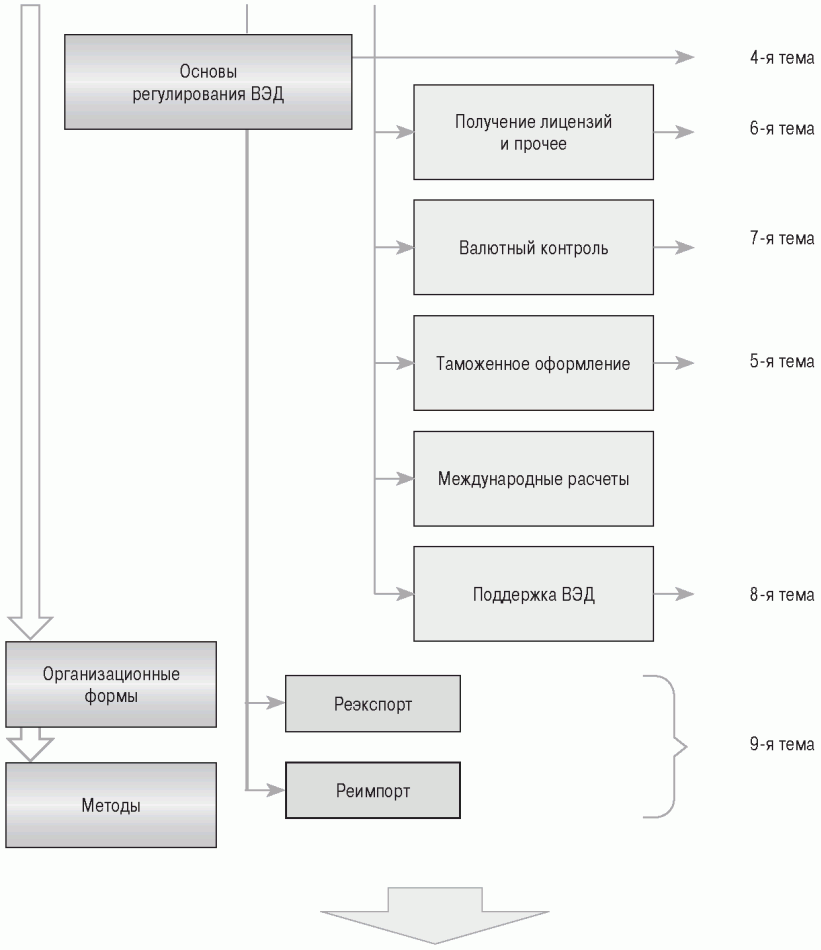

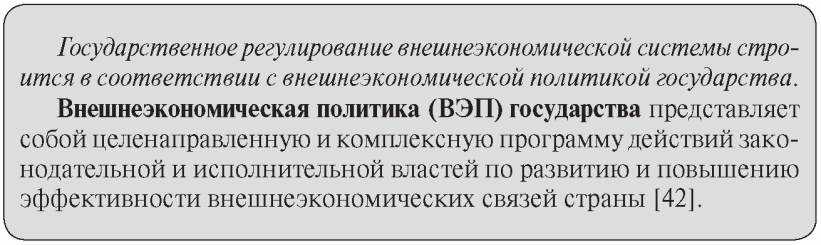

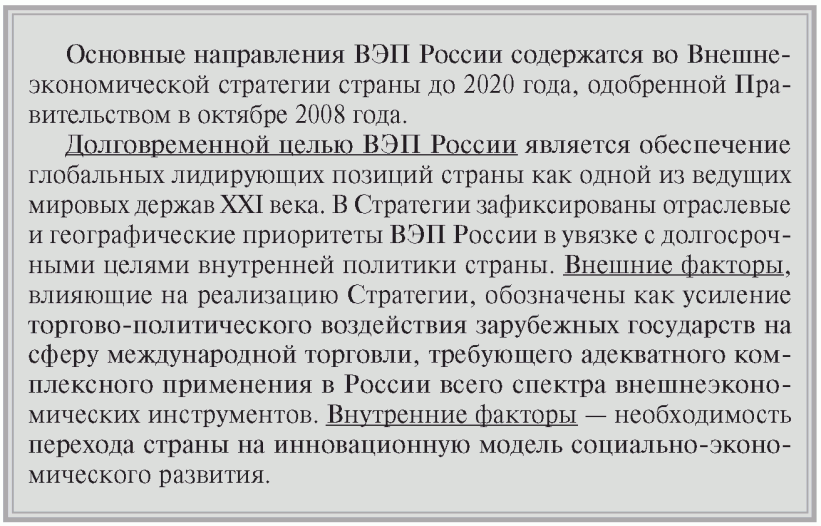

Раздел 2. НАДГОСУДАРСТВЕННОЕ И ГОСУДАРСТВЕННОЕ

РЕГУЛИРОВАНИЕ

ВНЕШНЕЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ

4. Основы надгосударственного и государственного

регулирования

внешнеэкономической

и внешнеторговой

деятельности предприятий

4.1. Функции и роль внешнеэкономической системы

в

социально-экономическом развитии страны

—

организация и обслуживание международного обмена природными ресурсами и

результатами труда в их вещественной и стоимостной формах;

— международное признание потребительской стоимости продуктов МРТ;

— организация международного денежного обращения;

— повышение ВВП страны и на этой основе рост благосостояния нации.

Схема влияния

внешнеэкономических отношений страны

и

внешнеэкономической деятельности предприятий

на

социально-экономическое развитие страны [42].

—

экономия народно-хозяйственных затрат;

— ускорение НТП;

— прогрессивные структурные сдвиги в национальной экономике;

— рост национального дохода страны;

— рост уровня жизни населения [42].

— бюджетной — за счет притока таможенных

платежей от экспорта (импорта) товаров и услуг; увеличения налоговых платежей

экспортно ориентированных и совместных с иностранным капиталом предприятий;

— инвестиционной — за счет

притока иностранных инвестиций и увеличения инвестиций отечественных (от

экспорта);

— производственной — за счет

модернизации технологической и производственной базы (при импорте оборудования,

торговле лицензиями, организации совместных предприятий, международном

финансовом лизинге);

— социальной — за счет

увеличения занятости при наращивании экспортного производства, открытии

совместных предприятий [42].

— прямой эффект — в бюджетной сфере;

— прямой и косвенный — в производственно-инвестиционной

сфере;

— косвенный — в социальной

сфере.

История

государственного регулирования

внешнеэкономической

системы в России [49]

4.2. Теоретические основы государственного регулирования

внешнеэкономической

деятельности

—

использование внешнеэкономических связей для ускорения создания в России

рыночной экономики;

— содействие повышению производительности труда и качества национальной

продукции путем приобретения лицензий и патентов, закупок новых технологий,

качественных комплектующих, сырья и материалов, включения российских

предприятий в мировую конкуренцию;

— создание условий доступа российских предпринимателей на мировые рынки

посредством оказания государственного, организационного, финансового,

информационного содействия;

— защита национальных внешнеэкономических интересов, защита внутреннего

рынка;

— создание и поддержание благоприятного международного режима во

взаимоотношениях с различными государствами и международными организациями.

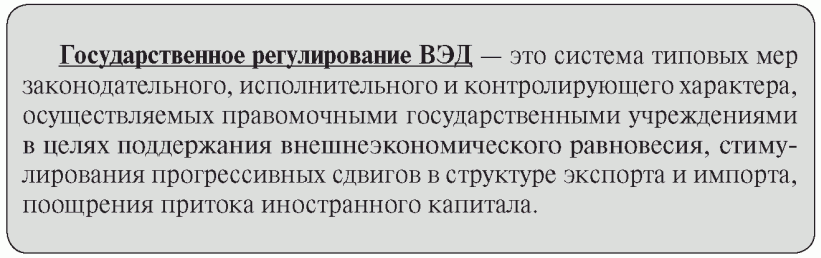

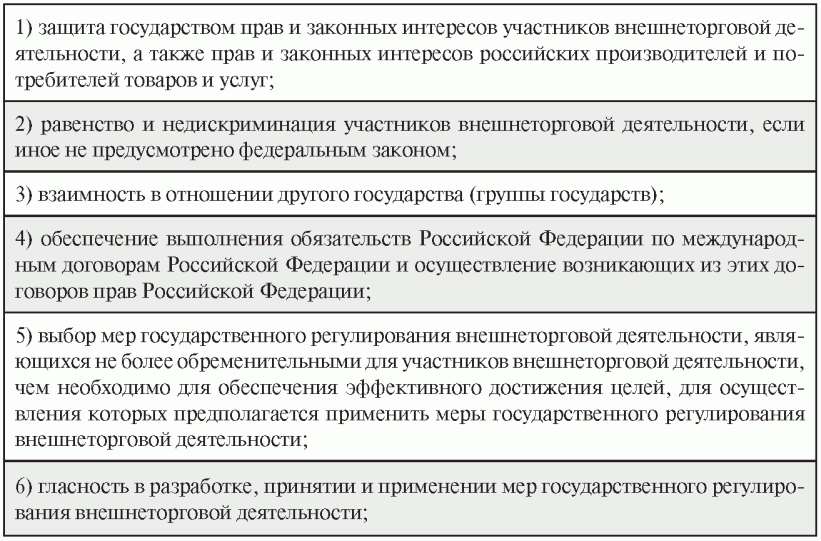

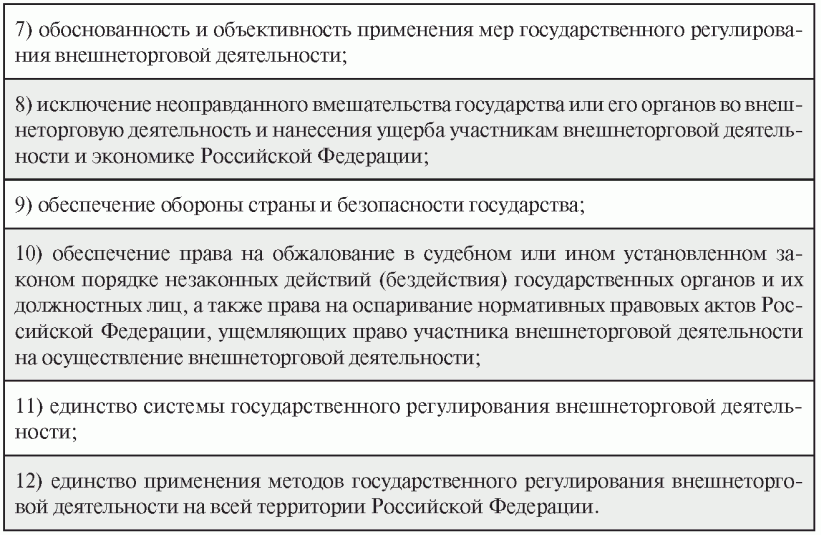

В частности,

государственное регулирование ВЭД

в России

осуществляется в соответствии

со следующими

основными принципами [22]:

—

разработка и реализация общей стратегии ВЭД;

— подготовка и принятие законов, регулирующих ВЭД;

— государственная поддержка участников ВЭД;

— обслуживание внешнего долга;

— организация внешних заимствований;

— прогноз платежного баланса;

— оценка состояния и проблем торгово-экономических отношений РФ с

другими государствами;

— государственное стимулирование экспорта наукоемкой продукции;

— таможенная политика;

— обеспечение валютного и экспортного контроля;

— нетарифное регулирование ВЭД;

— контроль за уровнем цен.

— уровень

развития и структура производительных сил страны;

— состояние природных ресурсов и климатические условия;

— количественный и структурный баланс внутреннего производства и

потребления;

— валютно-финансовое положение страны;

— количественный и профессиональный состав экономически активного

населения.

—

глобализация мировой экономики;

— тенденция либерализации международной торговли и роста степени

открытости стран;

— поляризация мирового экономического пространства, доминирование в нем

триады;

— функционирование региональных интеграционных группировок;

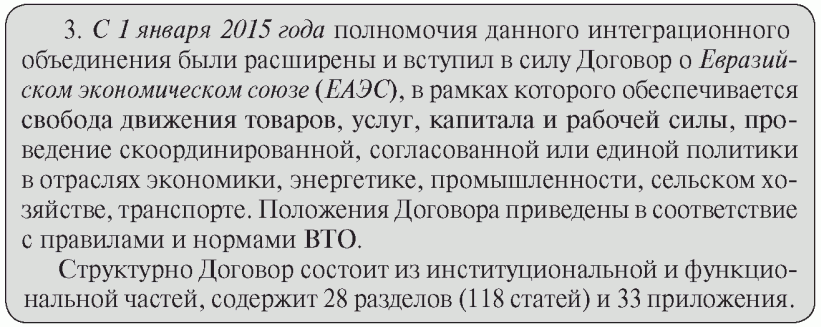

— регулирующая роль международных организаций и др.

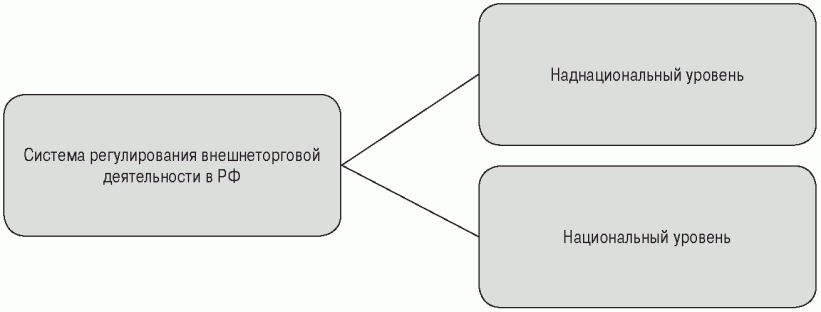

4.3. Наднациональная система регулирования

внешнеторговой

деятельности в России

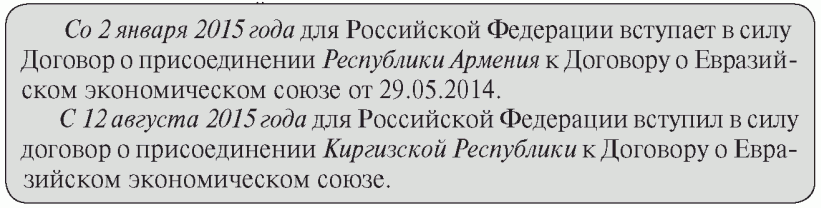

Этапы членства

РФ в ЕАЭС [52]

—

Институциональная часть Договора

определяет правовой статус Союза, основные цели, принципы, компетенцию и право

Союза, органы Союза, бюджет Союза, регулирует другие общие вопросы.

— Функциональная часть Договора

закрепляет базовые договоренности Союза по таким направлениям сотрудничества,

как:

таможенно-тарифное регулирование;

внешнеторговая политика;

техническое регулирование и санитарные меры;

макроэкономическая и валютная политика;

регулирование сферы услуг и инвестиций;

регулирование финансовых рынков;

конкурентная политика и естественные монополии;

энергетика;

транспорт;

государственные закупки;

интеллектуальная собственность;

промышленность.

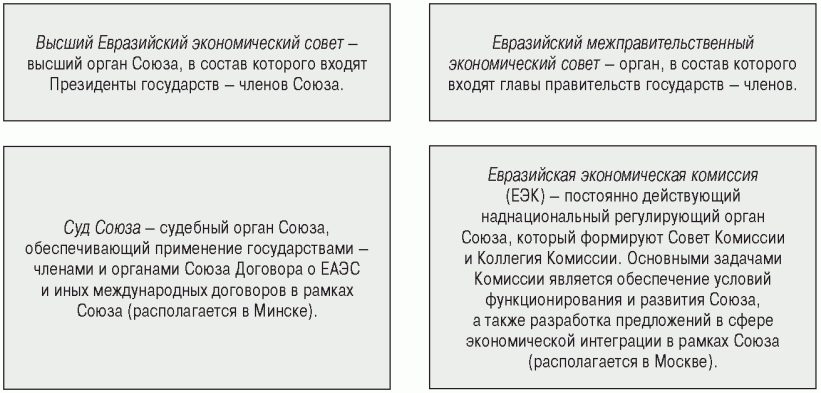

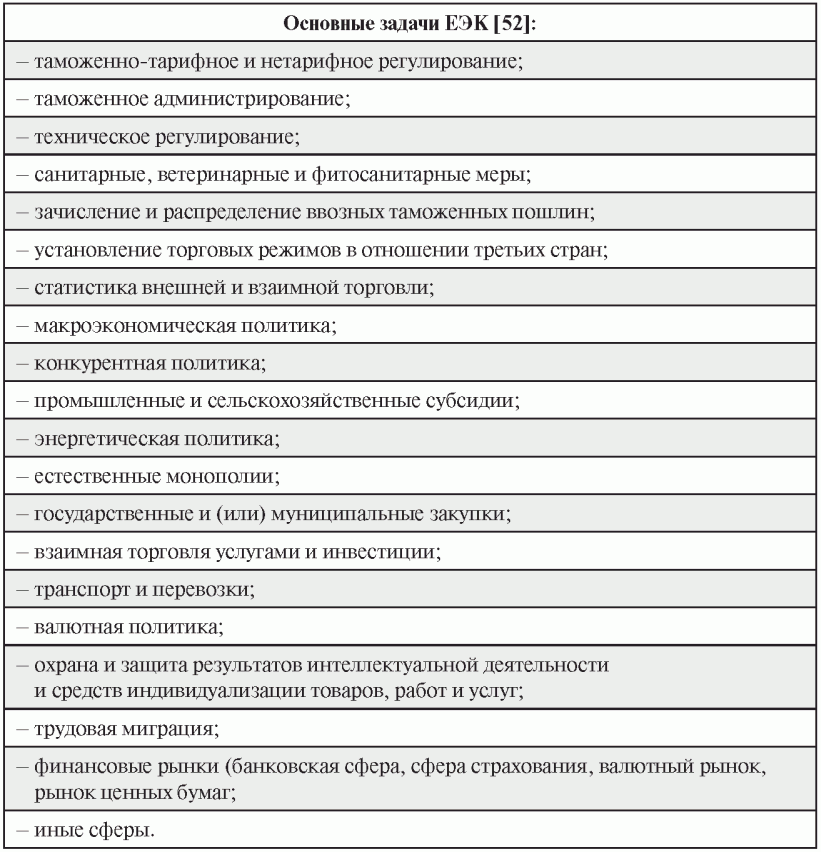

Органы

управления ЕАЭС

(официальный

сайт — www.eaeunion.org)

4.4. Национальная система регулирования

внешнеторговой

деятельности в России

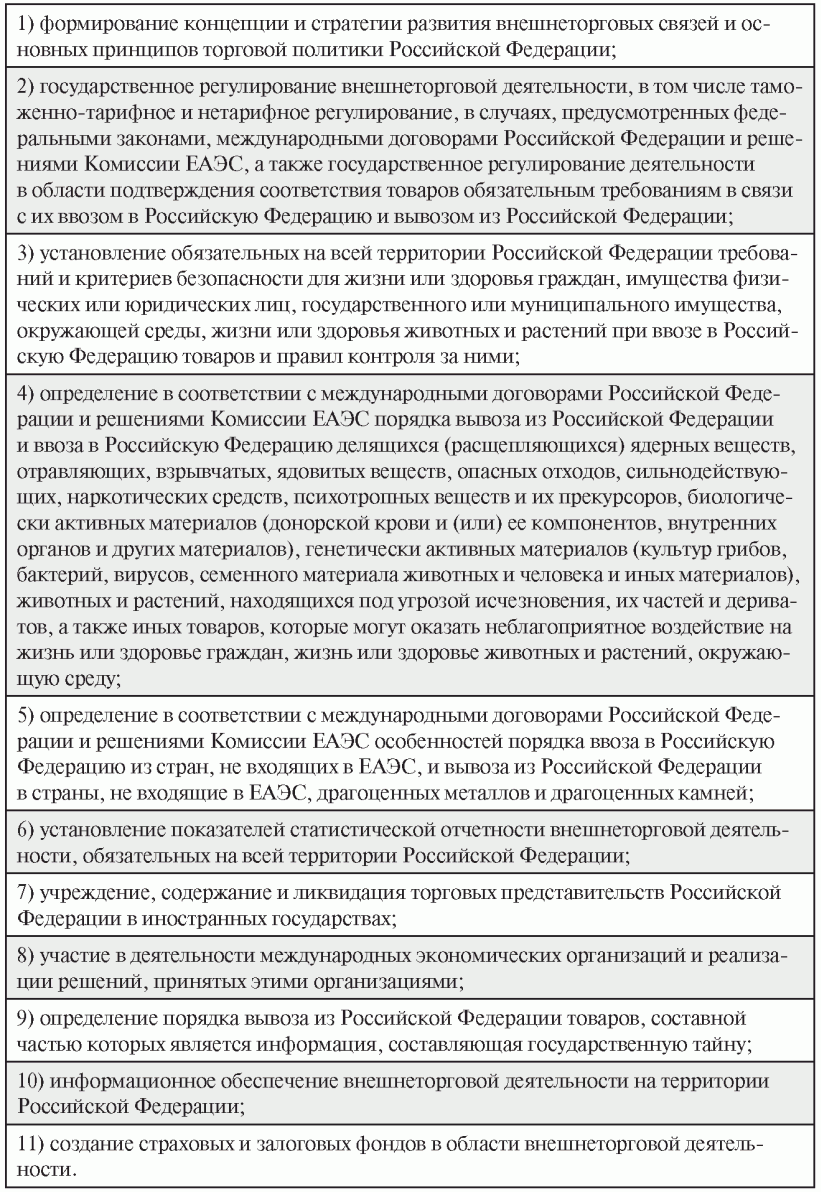

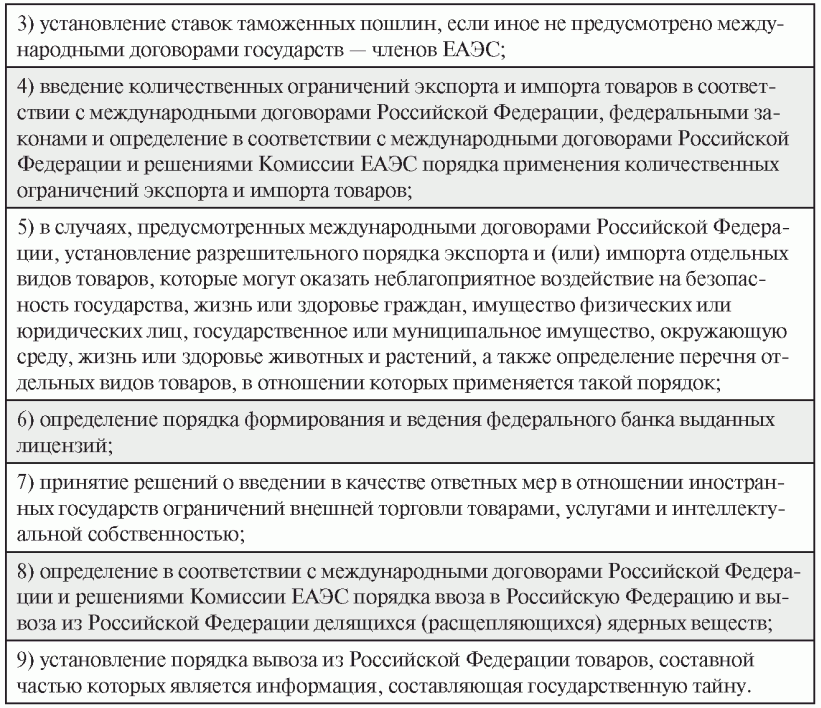

К полномочиям

федеральных органов государственной власти

в области

регулирования внешнеторговой

деятельности

относятся [22]:

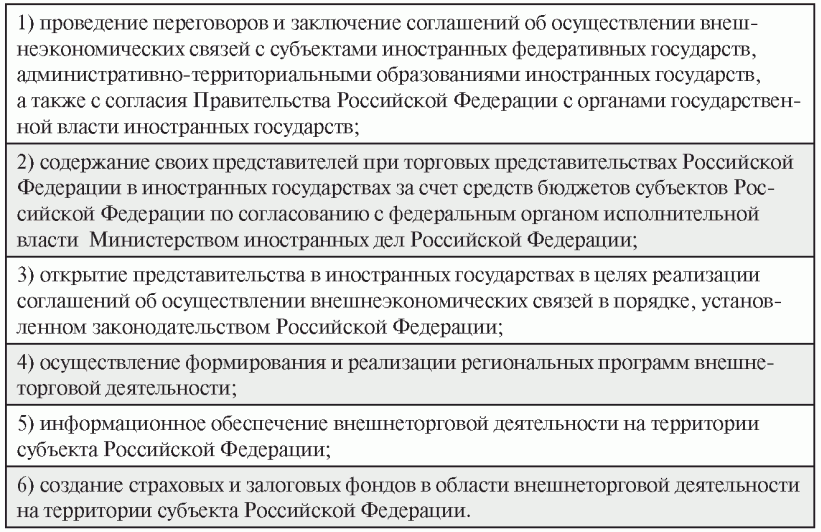

К полномочиям

органов государственной власти субъектов

Российской

Федерации в области регулирования

внешнеторговой

деятельности относятся [22]:

Федеральный

уровень регулирования внешней торговли в РФ

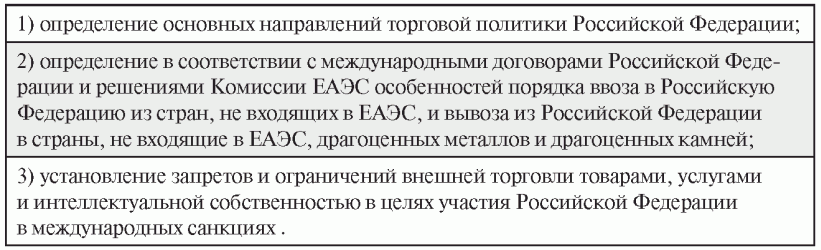

К полномочиям

Президента РФ в области регулирования

внешнеторговой

деятельности относятся [22]:

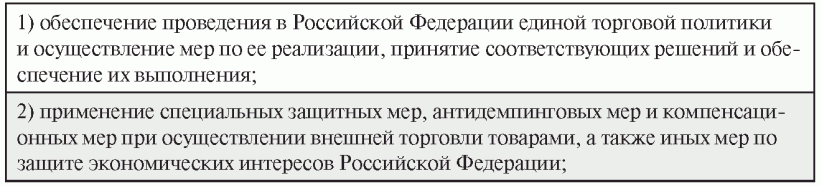

К полномочиям

Правительства РФ в области регулирования

внешнеторговой

деятельности относятся [22]:

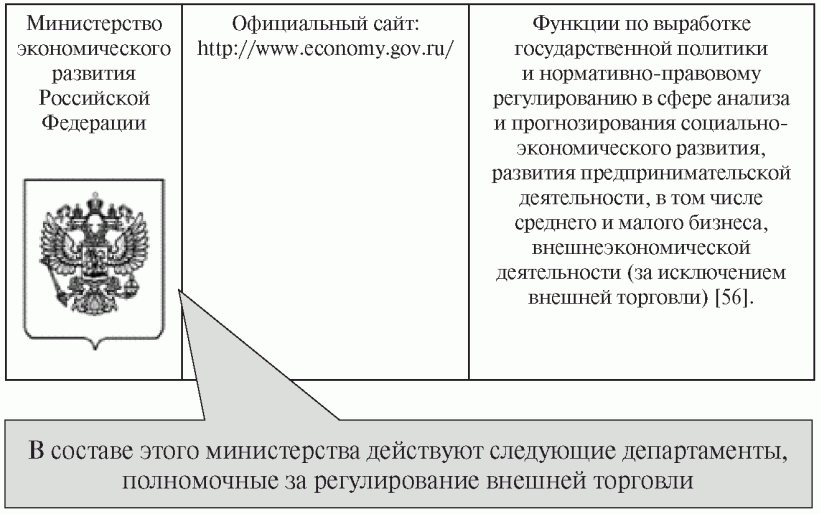

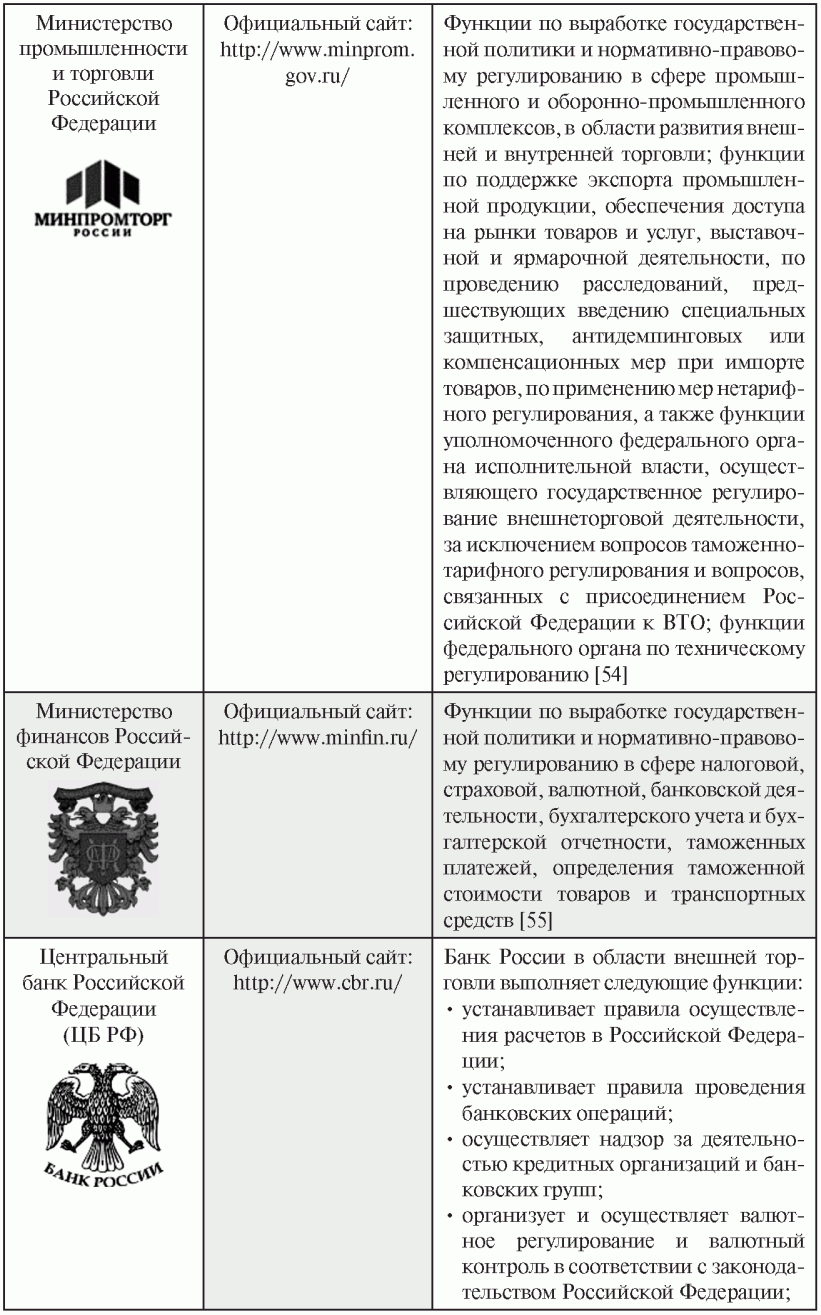

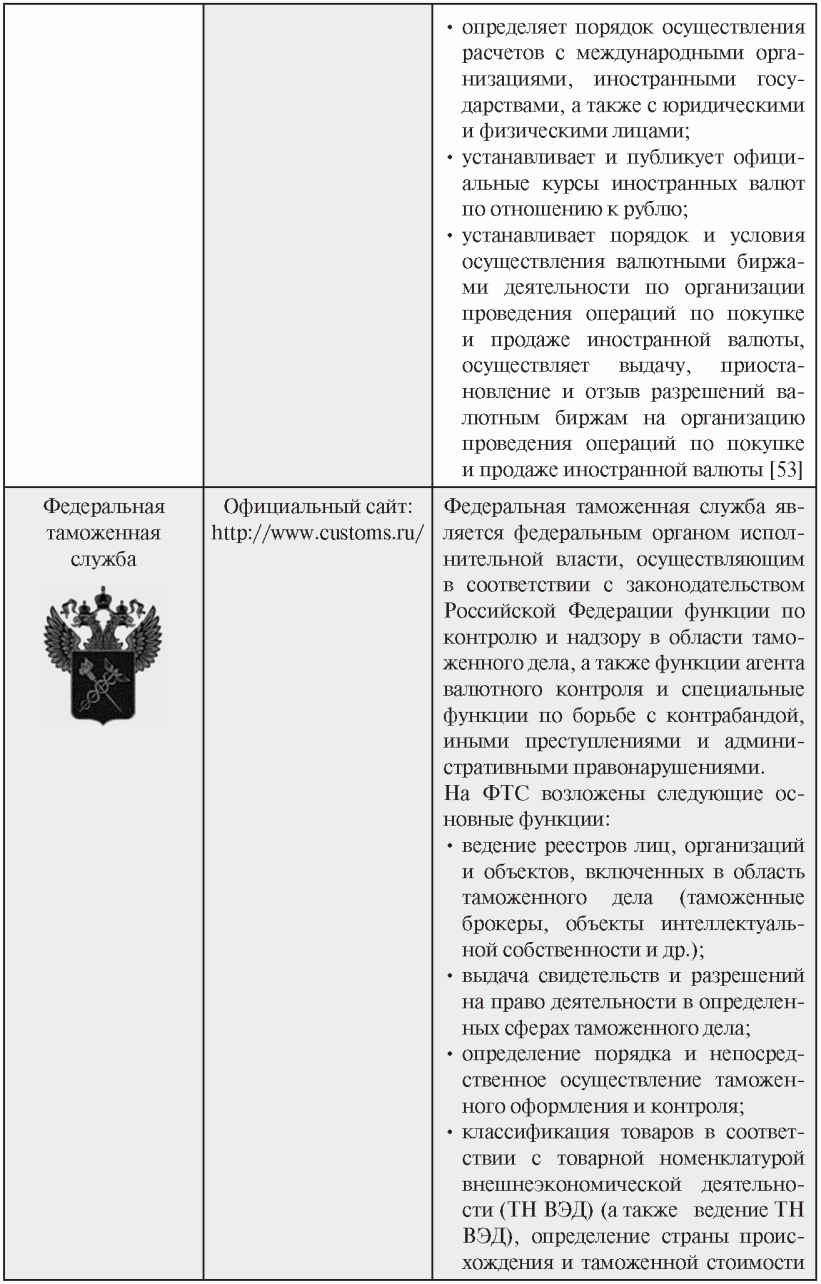

Функции

федеральных министерств и ведомств РФ

в сфере

регулирования внешней торговли

—

координацию работы федеральных органов исполнительной власти по вопросам,

связанным с присоединением Российской Федерации к ВТО и участием в ее

деятельности;

— взаимодействие с ОЭСР, включая присоединение Российской Федерации к

этой организации и участие в ее деятельности;

— взаимодействие с Конференцией ООН по торговле и развитию (ЮНКТАД),

Международным торговым центром (ЮНКТАД/ВТО), Программой развития ООН (ПРООН), а

также обеспечение участия Российской Федерации в Общем фонде для сырьевых

товаров, Международной организации по сахару, Международном совете по зерну,

Международной организации по какао, Международном консультативном комитете по

хлопку;

— проведение переговоров и внесение в установленном порядке предложений

о заключении, вступлении в силу, выполнении, приостановлении и прекращении

действия международных договоров по вопросам, входящим в сферу ведения ВТО и

ОЭСР и вытекающим из обязательств российской стороны, принятых или

планирующихся к принятию в рамках этих организаций;

— обеспечение благоприятных условий для субъектов предпринимательской

деятельности за рубежом в части выявления, обобщения, предотвращения и

устранения случаев ограничений, запретов или дискриминации услуг и

капиталовложений российских субъектов предпринимательской деятельности, оборота

объектов интеллектуальной собственности и перемещения рабочей силы на внешних

рынках [56].

—

разработку предложений по выработке государственной политики и подготовку

предложений по нормативно-правовому регулированию в сфере внешнеэкономической

деятельности (за исключением внешней торговли) и в сфере таможенно-тарифного

регулирования;

— реализацию функции министерства в области организационно-технического

обеспечения деятельности подкомиссии по таможенно-тарифному и нетарифному

регулированию, защитным мерам во внешней торговле Правительственной комиссии по

экономическому развитию и интеграции;

— подготовку предложений по развитию и совершенствованию системы

преференций ЕАЭС, применение тарифных льгот и преференций;

— содействие субъектам предпринимательской деятельности за рубежом в

части организации взаимодействия с предпринимательскими сообществами,

институтами поддержки экспорта по ключевым направлениям внешнеэкономической

деятельности;

— реализацию функции министерства как ответственного исполнителя

государственной программы "Развитие внешнеэкономической

деятельности";

— анализ состояния мировых товарных рынков, конъюнктуры мировых цен на

продовольственные товары; прогноз социально-экономического развития Российской

Федерации в части внешнеэкономической деятельности;

— ведение специализированного информационного ресурса "Единый

портал внешнеэкономической информации Минэкономразвития России в сети

Интернет";

— экспертизу контактов экспортных кредитов, заключенных российским

экспортером и импортером страны-кредитора и предусматривающих осуществление

поставок продукции (товаров и (или) услуг) в счет погашения и (или)

обслуживания государственного внешнего долга Российской Федерации;

— координацию деятельности в министерстве по обеспечению благоприятных

условий для субъектов предпринимательской деятельности за рубежом;

— деятельность по выявлению, обобщению, предотвращению и устранению

ограничений, запретов или дискриминации экспорта российских товаров;

— ведение реестра ограничительных мер, оказывающих негативное влияние

на доступ российских товаров, услуг, инвестиций и рабочей силы [56].

Региональный

уровень регулирования внешней торговли в РФ

Представительства

федеральных органов власти [49]

Собственно

региональные органы власти [49]

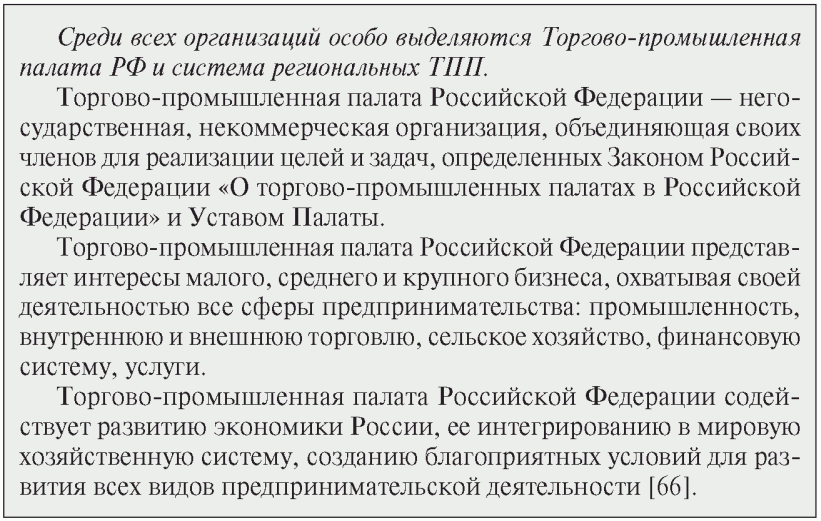

4.5. Организации, содействующие развитию

внешней торговли

в России

Сводный реестр

инструментов и институтов поддержки

и развития

внешней торговли в России [57]

Финансовые меры

поддержки экспорта

Нефинансовые

меры поддержки экспорта

—

развитие связей с деловыми кругами зарубежных стран, международными

организациями бизнеса;

— содействие качественному разрешению гражданско-правовых споров,

развитию третейского разбирательства;

— формирование позитивного имиджа российских производителей товаров и

услуг [66].

— 178

территориальных торгово-промышленных палат;

— более 200 союзов, ассоциаций и других объединений предпринимателей на

федеральном и 500 бизнес-ассоциаций на региональном уровне, представляющих

основные секторы российской экономики;

— около 50 тысяч предприятий и организаций различных форм собственности

[66].

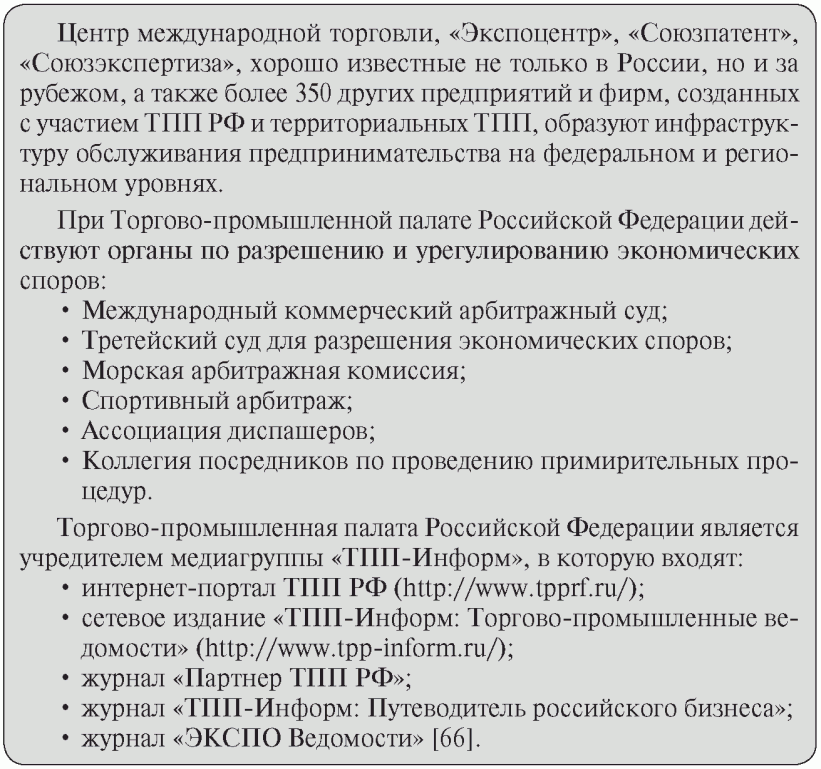

—

экспертиза товаров и услуг;

— выставочно-ярмарочная и конгрессная деятельность;

— оформление документов, связанных с осуществлением внешнеэкономической

деятельности (сертификаты происхождения товаров, карнеты ATA и др.),

свидетельствование обстоятельств непреодолимой силы, торговых и портовых

обычаев;

— информационное обслуживание и юридическое консультирование;

— ведение негосударственных реестров экспертов по товарной экспертизе и

оценочной деятельности, реестра надежных партнеров;

— оформление разрешений на открытие в Российской Федерации

представительств иностранных фирм и организаций [66].

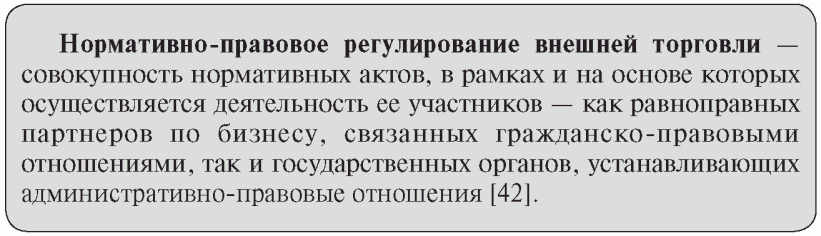

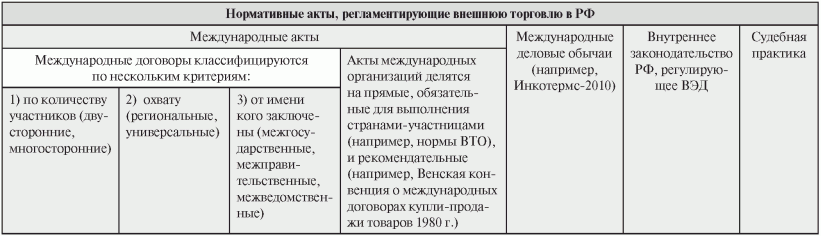

Методы и

инструменты регулирования внешней торговли в РФ

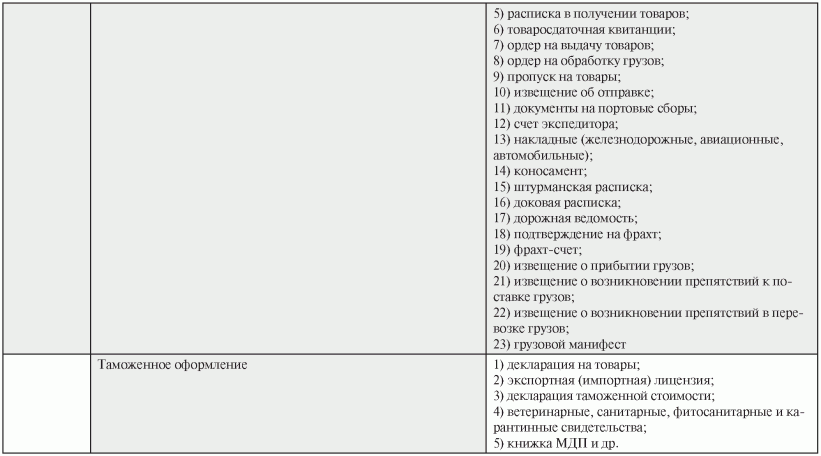

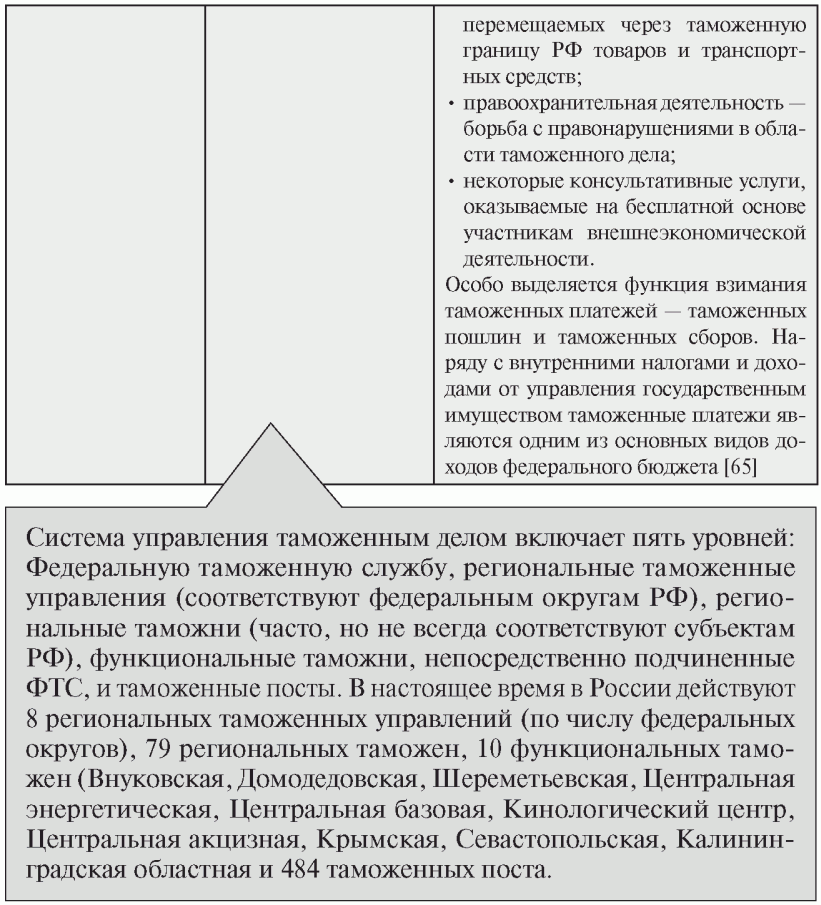

5. Таможенное регулирование внешней торговли в РФ

5.1. Основы таможенного регулирования внешней торговли в РФ

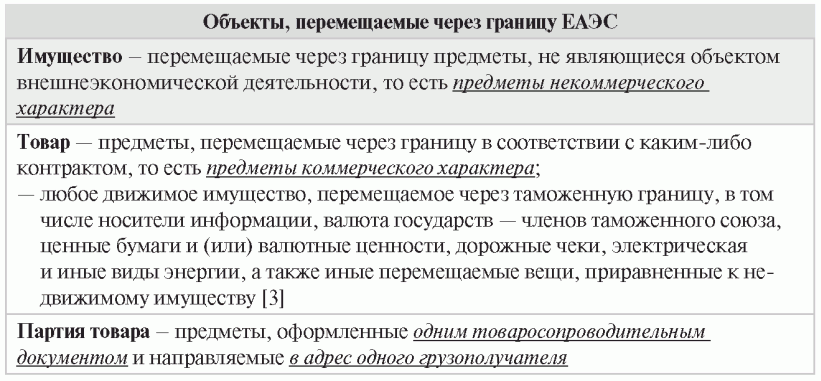

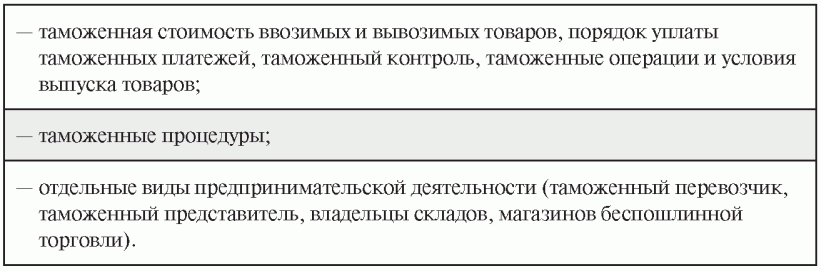

Объекты

таможенного регулирования

Предметы

таможенного регулирования:

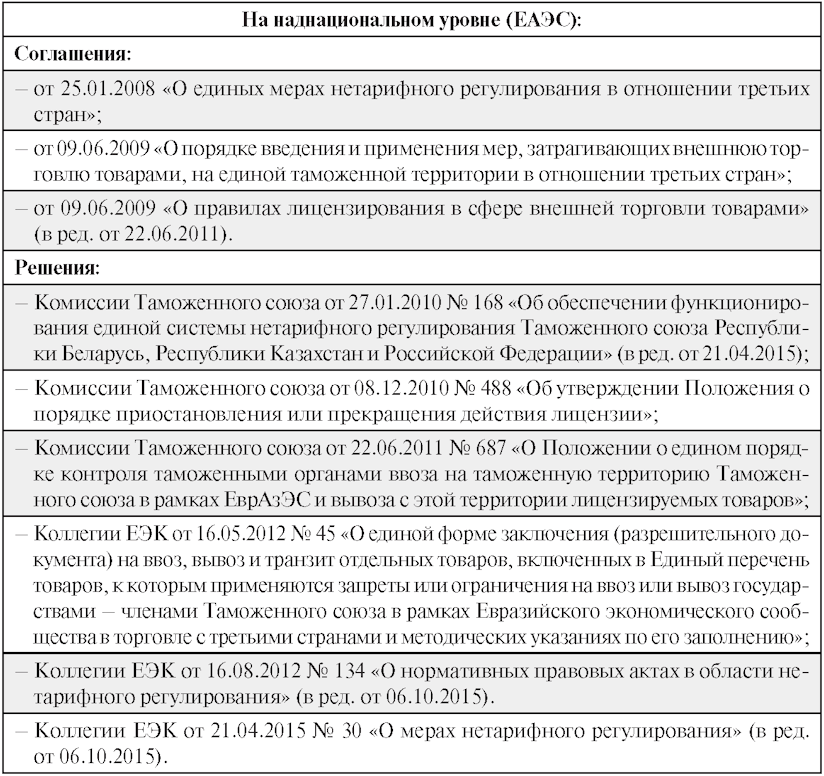

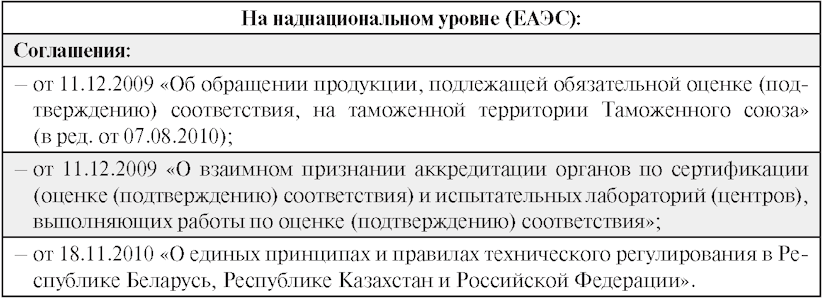

Правовые основы

таможенного регулирования

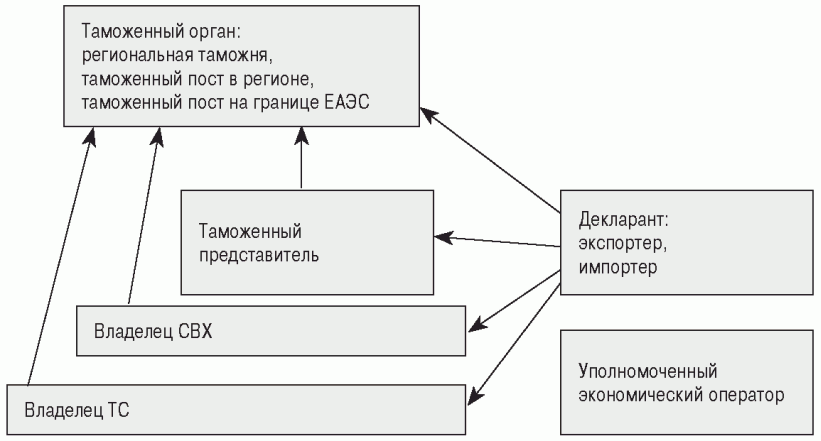

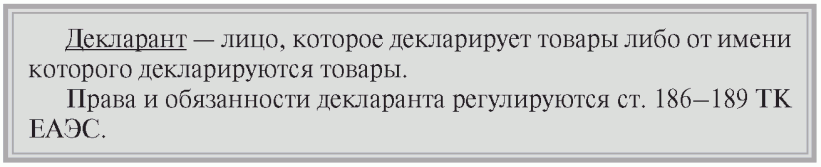

Субъекты

таможенного оформления

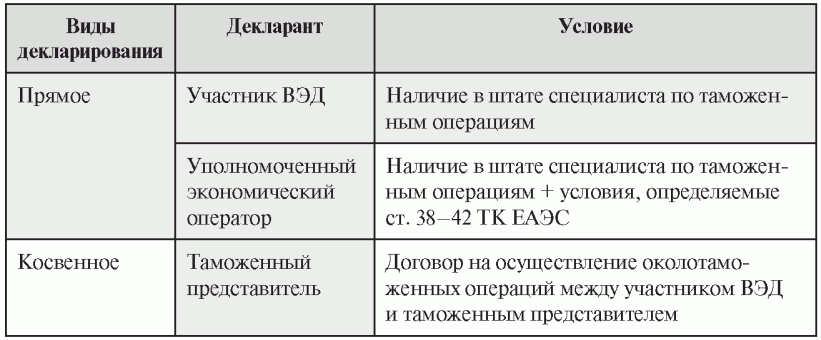

Декларант

Права и

обязанности декларанта [3]

Виды

декларирования и декларантов

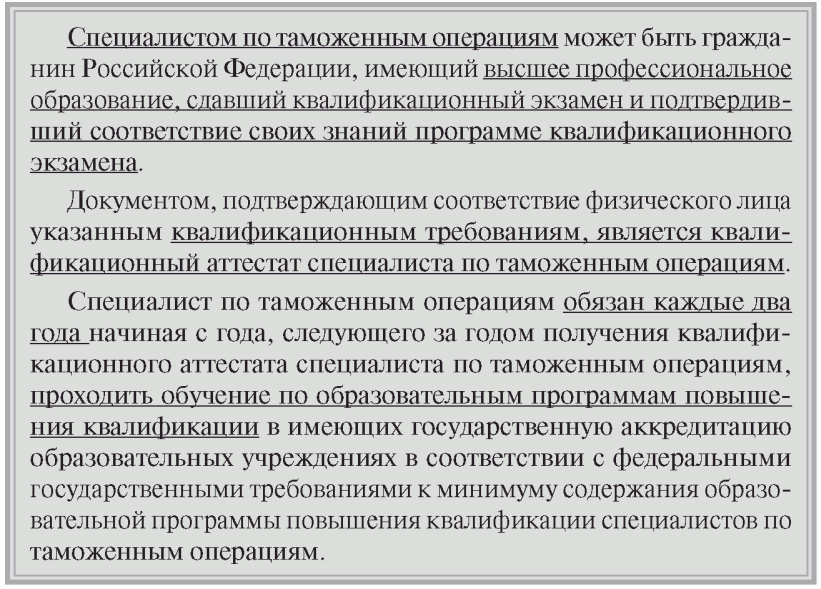

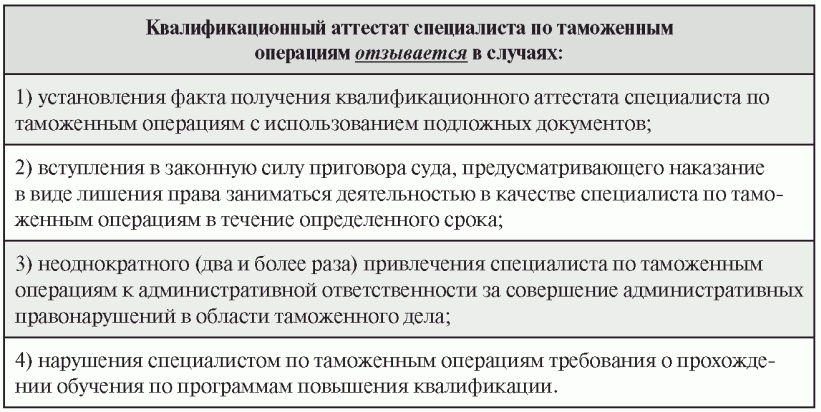

Специалист по

таможенным операциям [3]

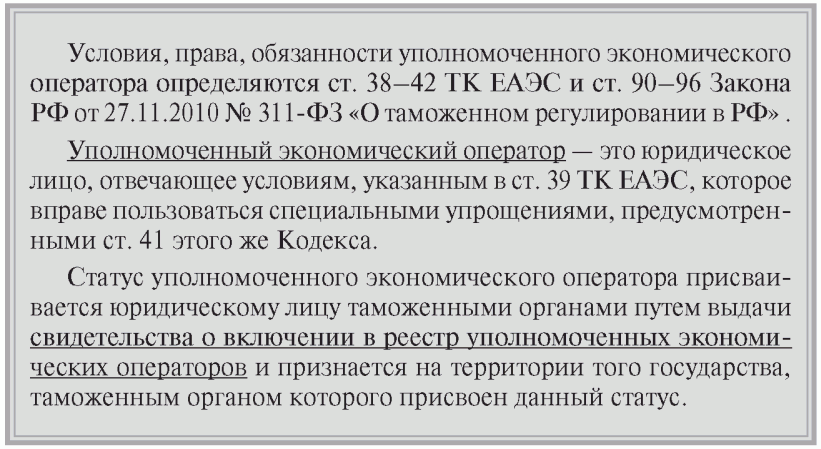

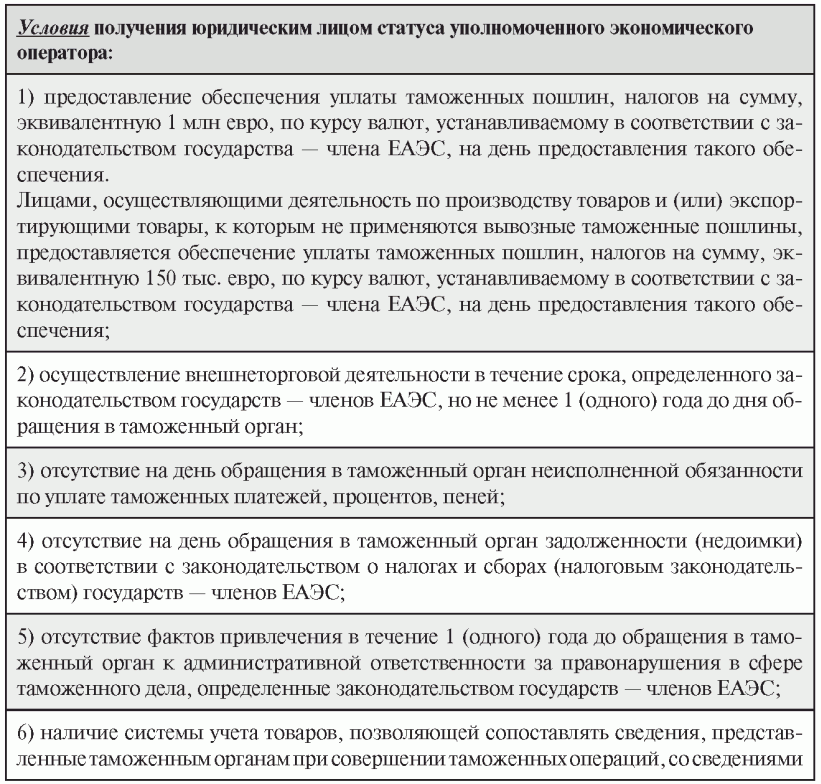

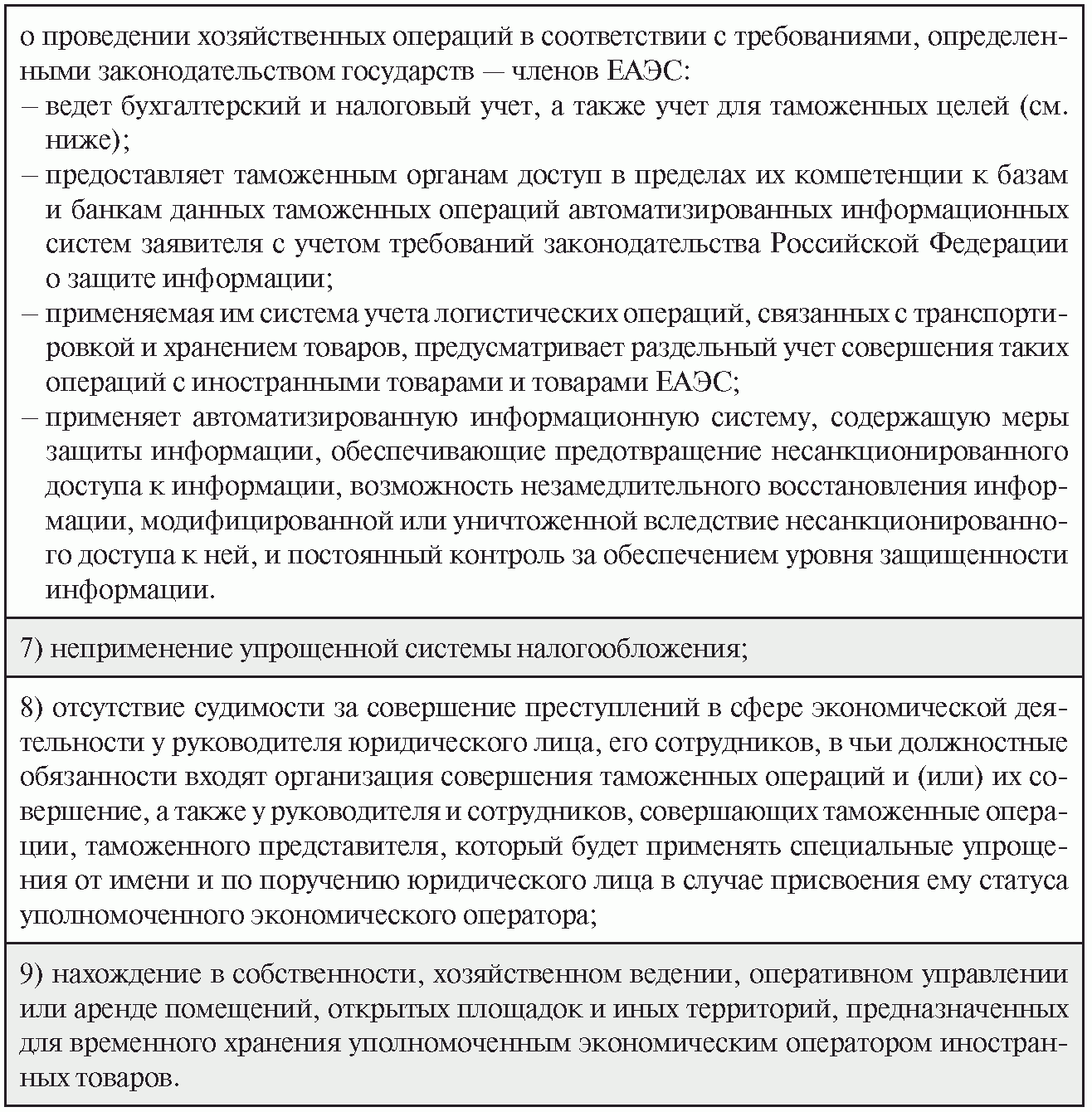

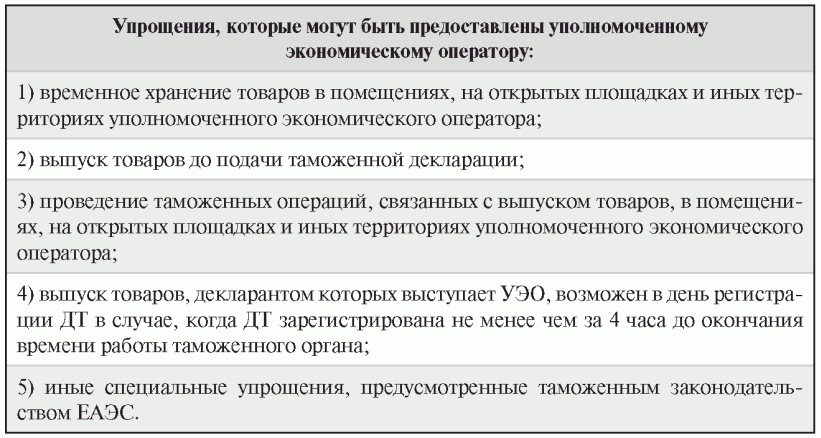

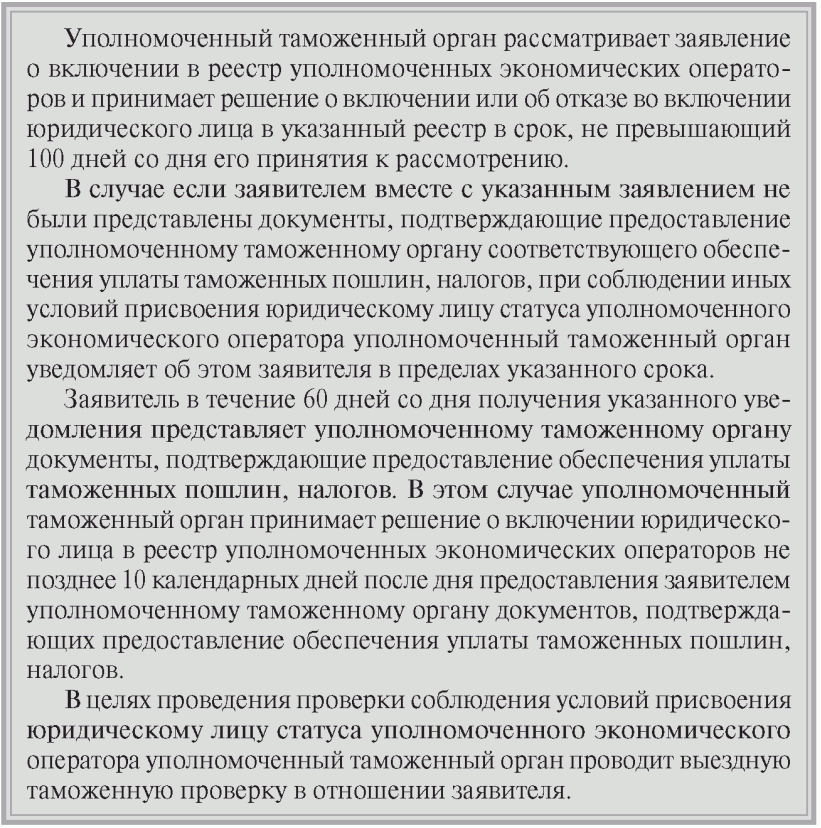

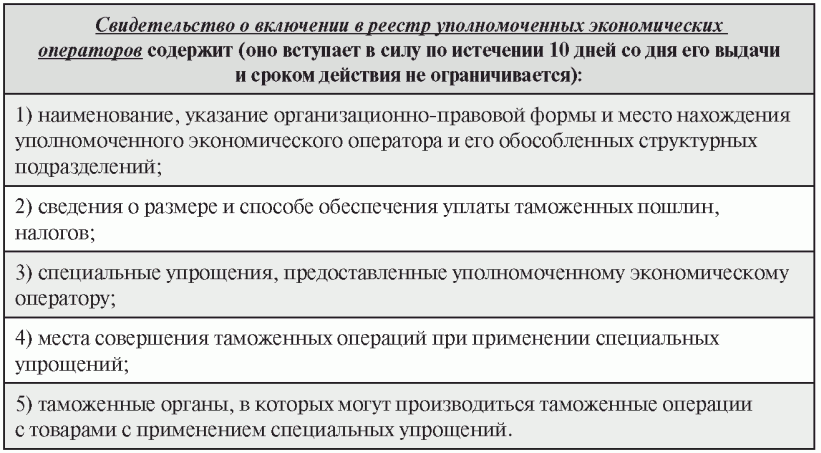

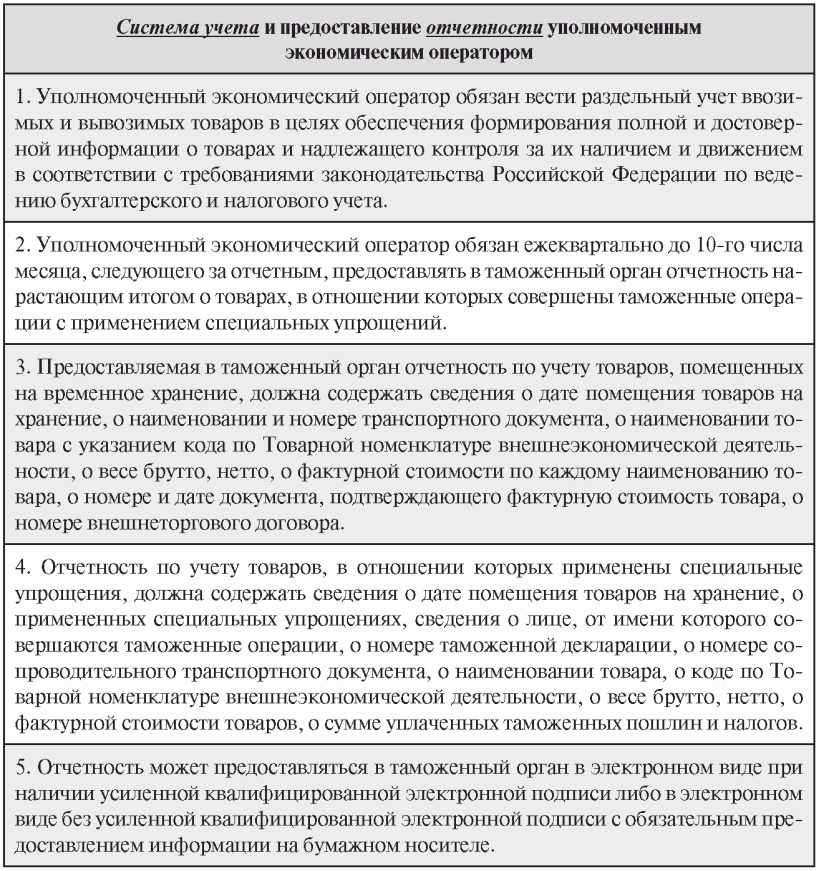

Уполномоченный

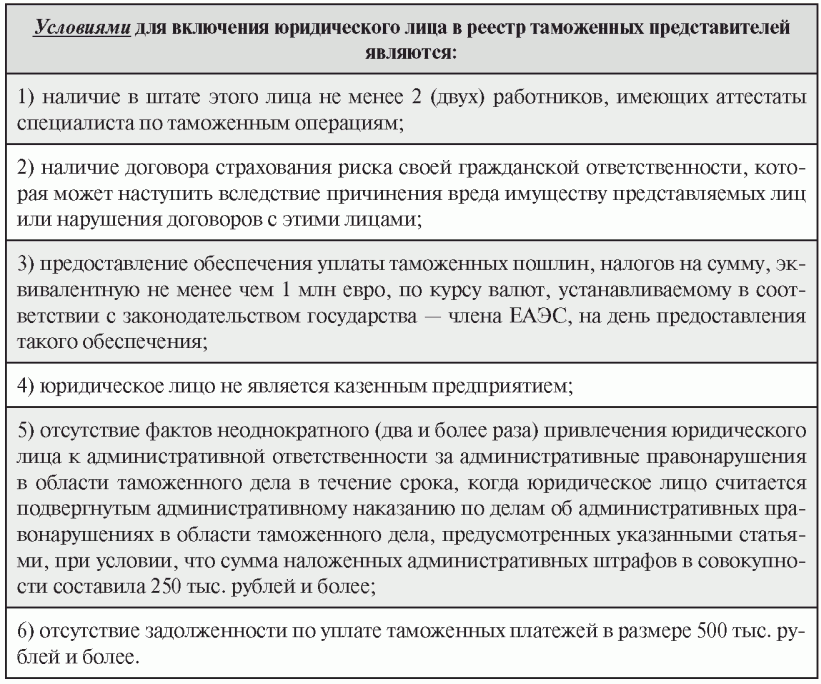

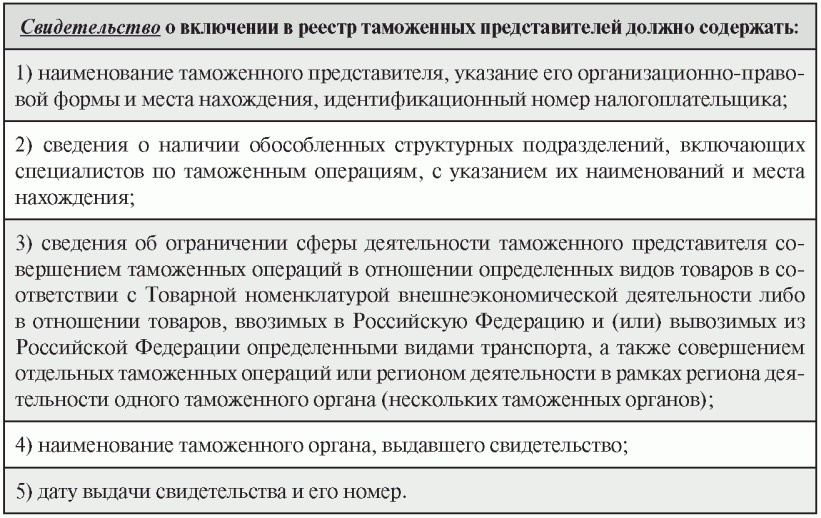

экономический оператор [3, 25]

Таможенный

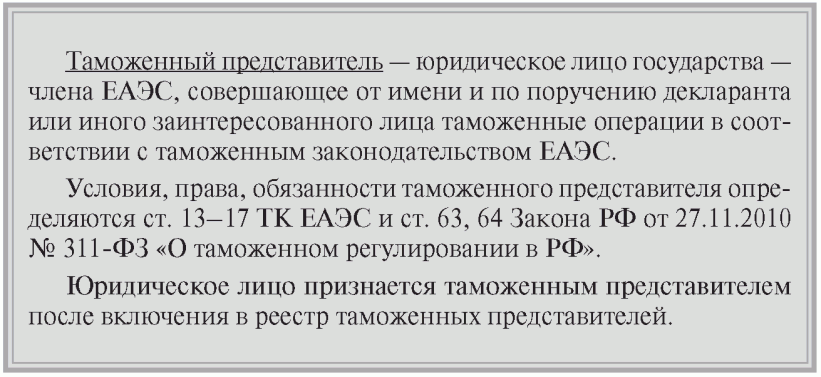

представитель [3, 25]

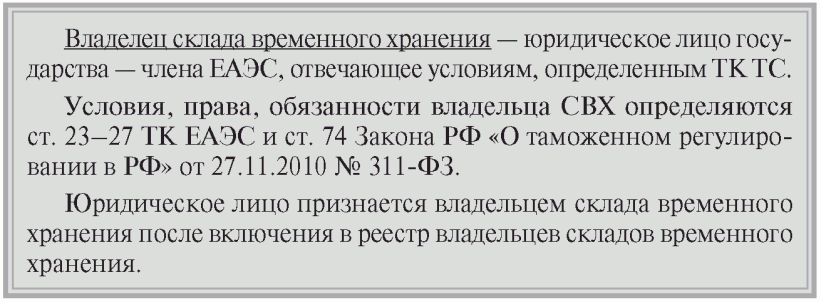

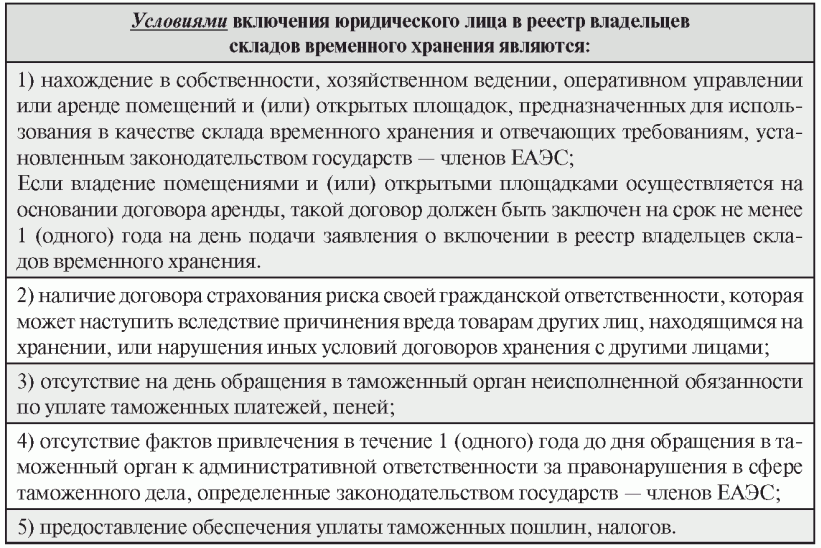

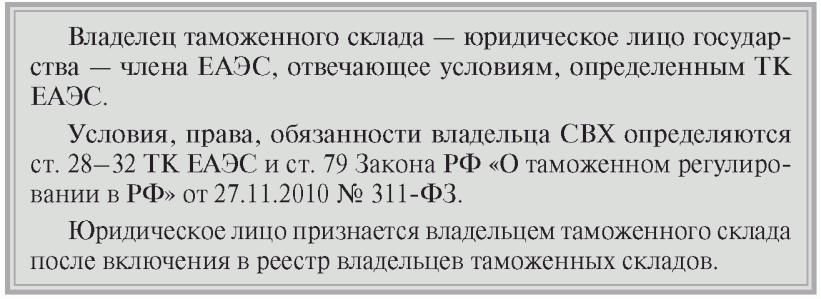

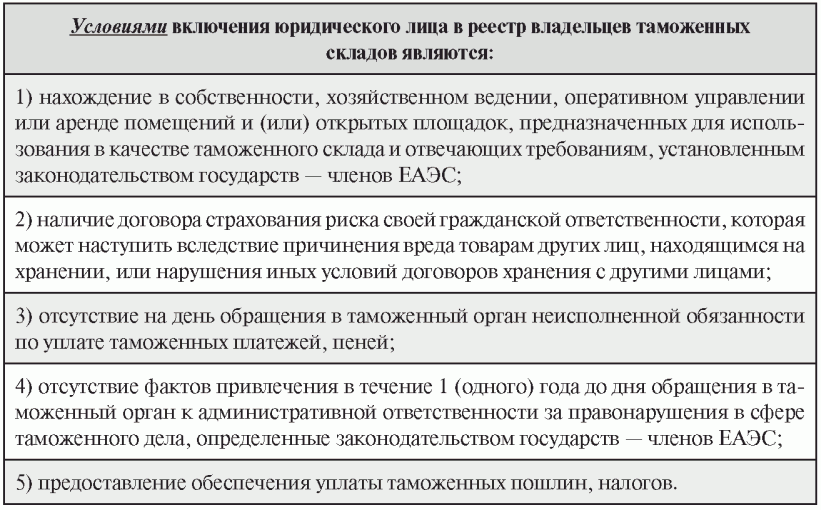

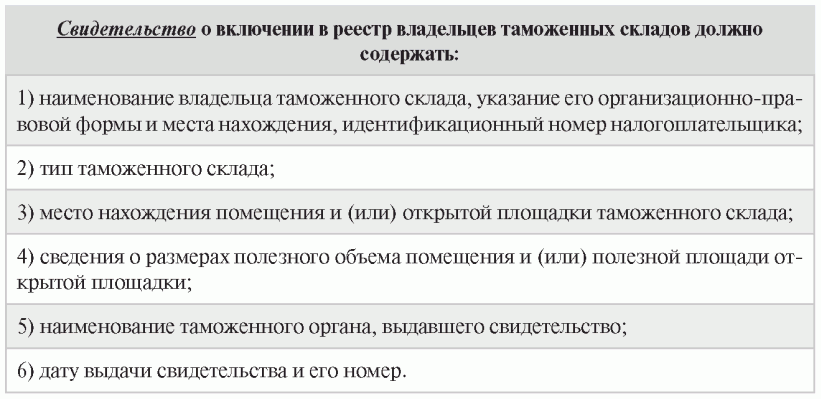

Владелец склада

временного хранения (СВХ) [3, 25]

Владелец

таможенного склада [3, 25]

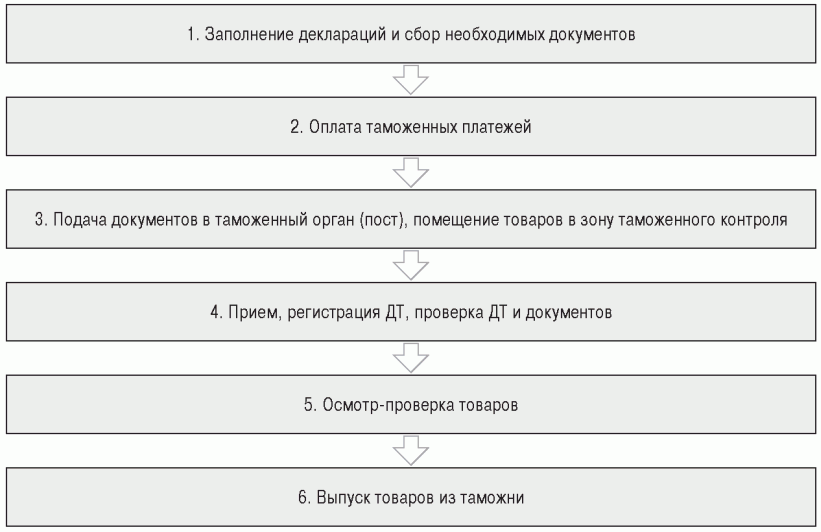

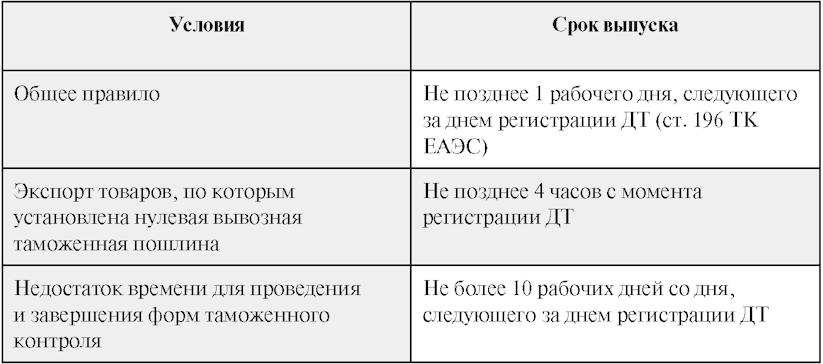

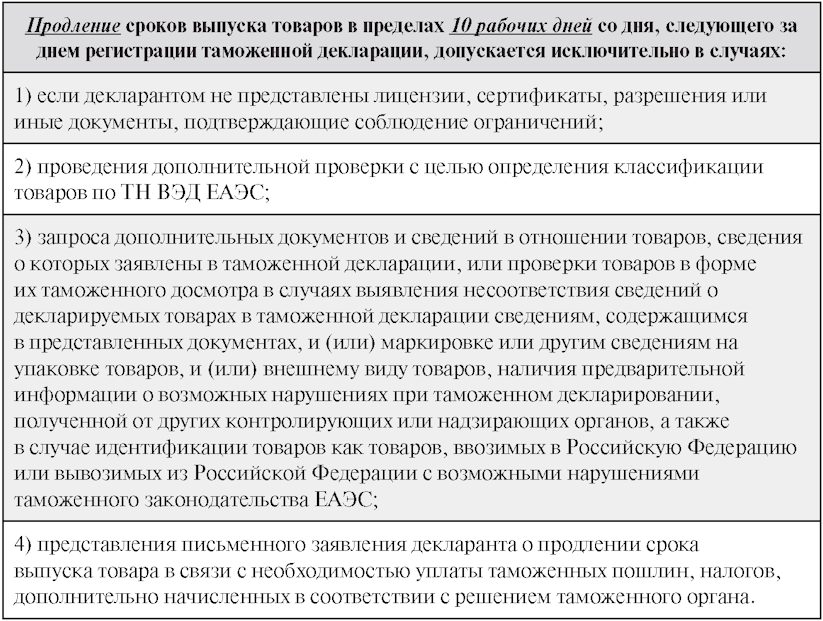

5.2. Стадии таможенного оформления

Порядок

подготовки и подачи документов

для таможенного

декларирования

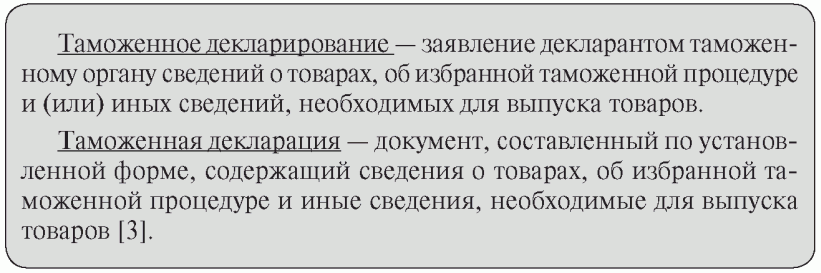

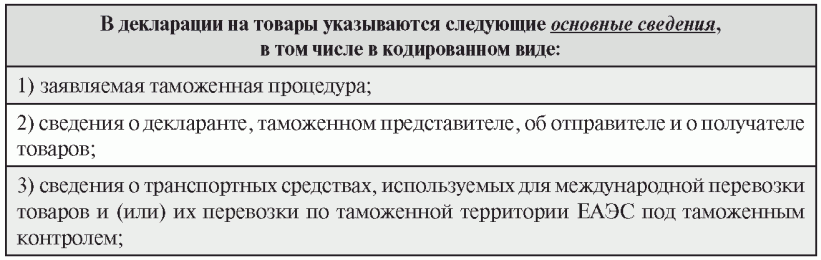

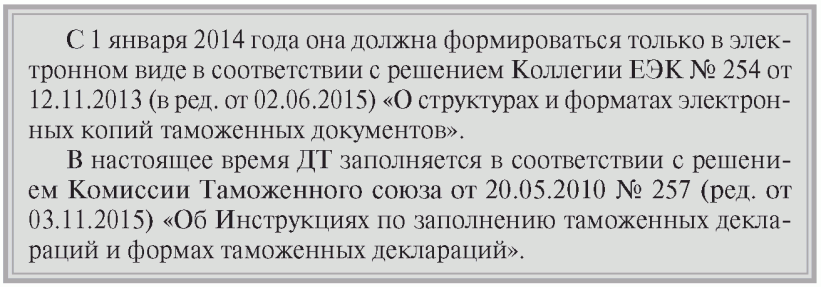

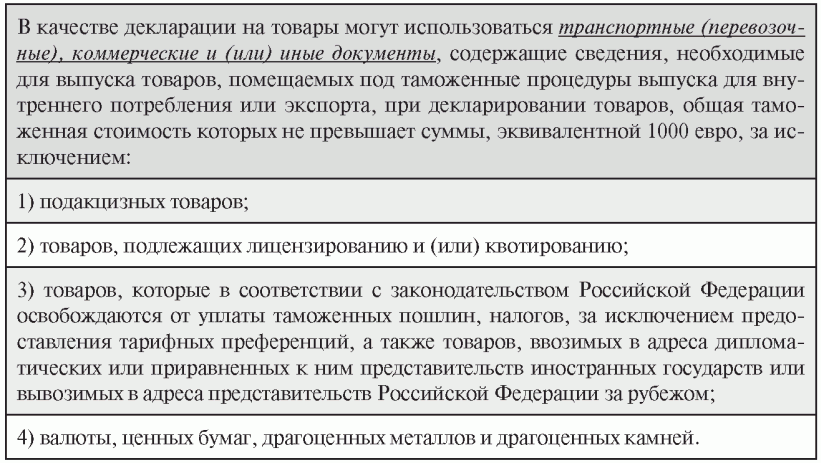

Таможенное

декларирование, таможенная декларация

(декларация на

товары — ДТ)

Схема

электронного декларирования через Интернет [65]

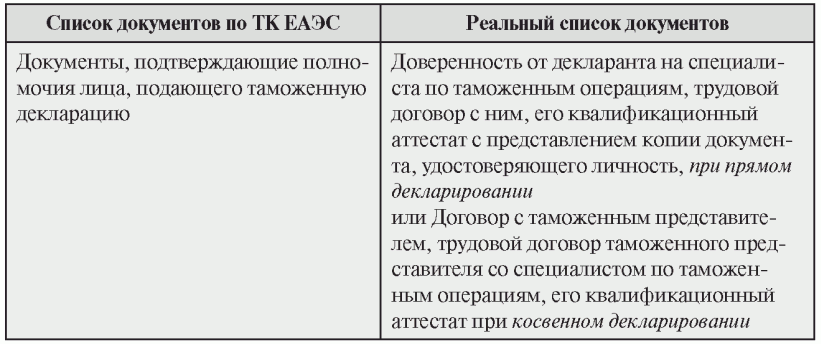

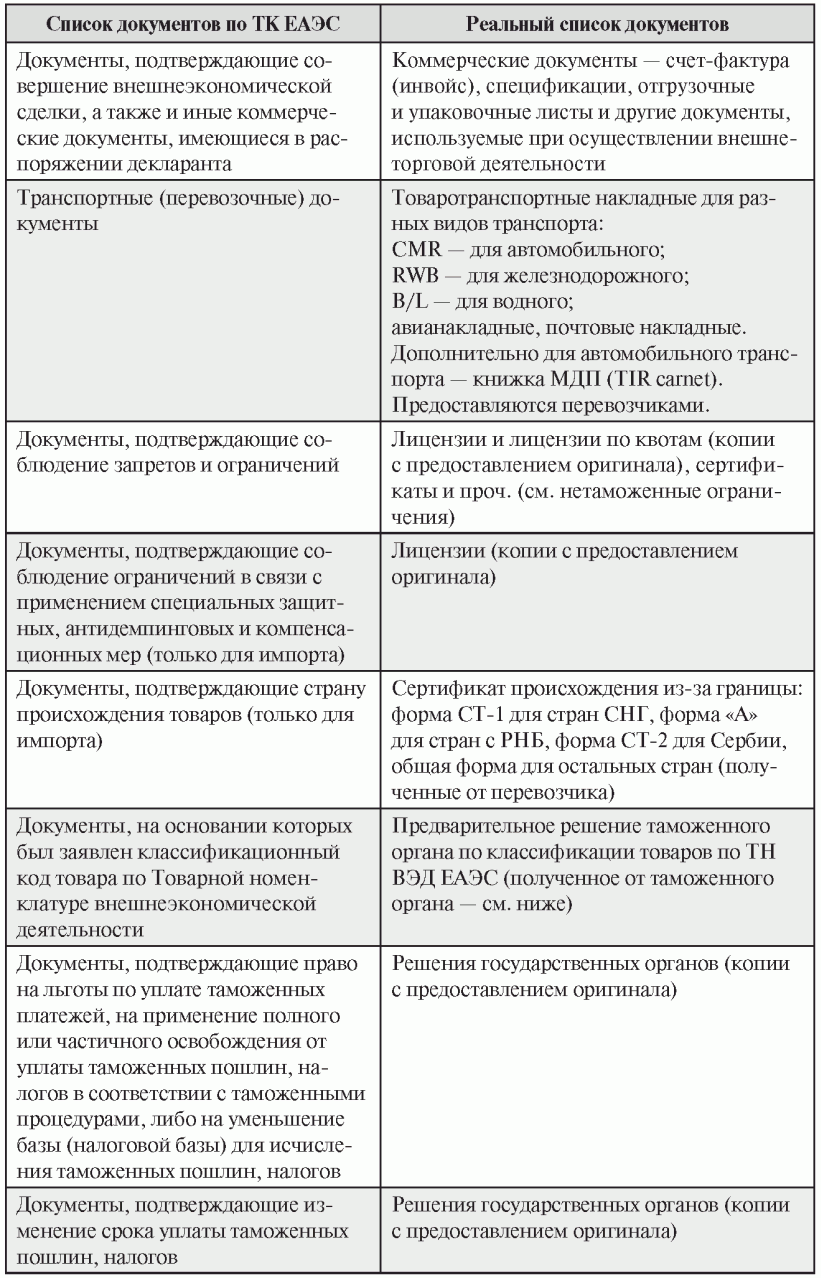

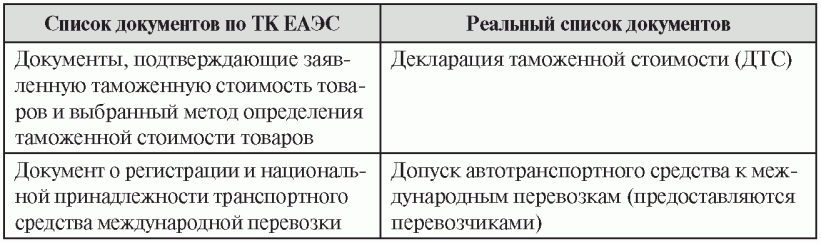

Документы,

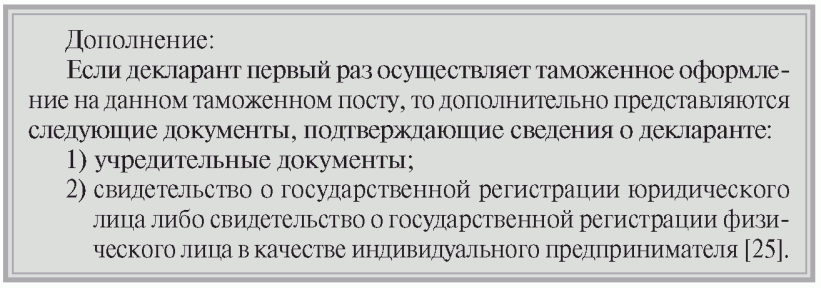

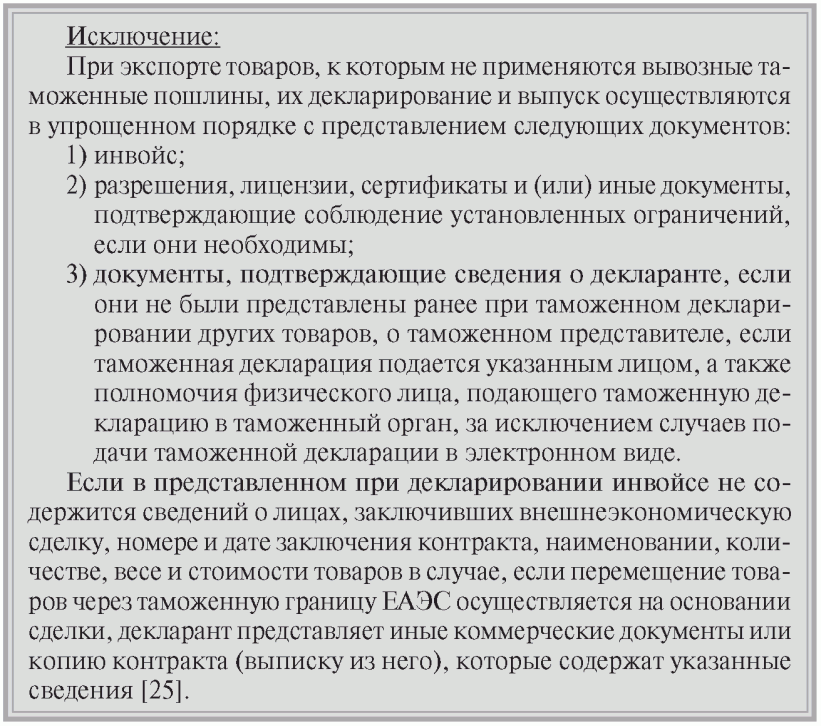

прилагаемые к ДТ

Список

документов определяется ст. 183

ТК ТС, оформляется описью и включает [3]:

Таможенные

документы, сопровождающие декларацию на товары

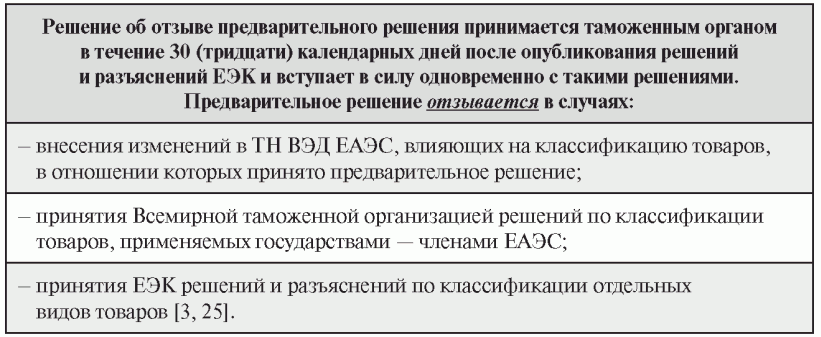

Предварительное

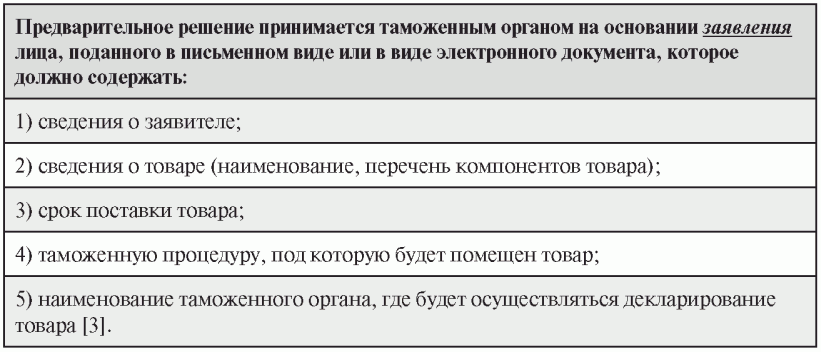

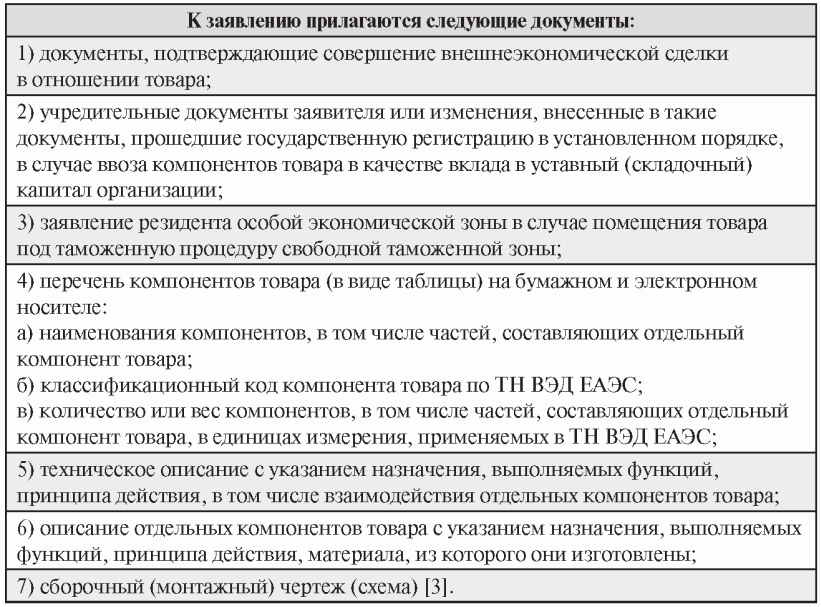

решение таможенного органа

по классификации

товаров по ТН ВЭД

ЕАЭС

Декларация

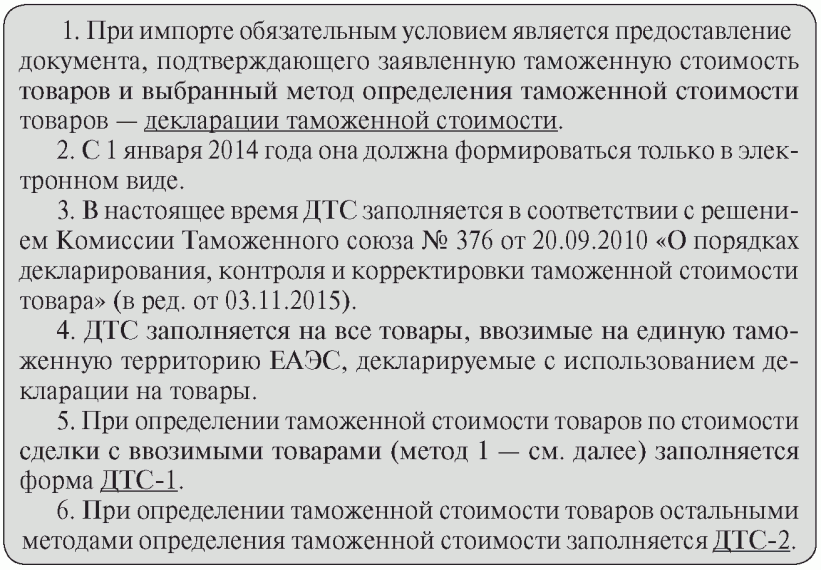

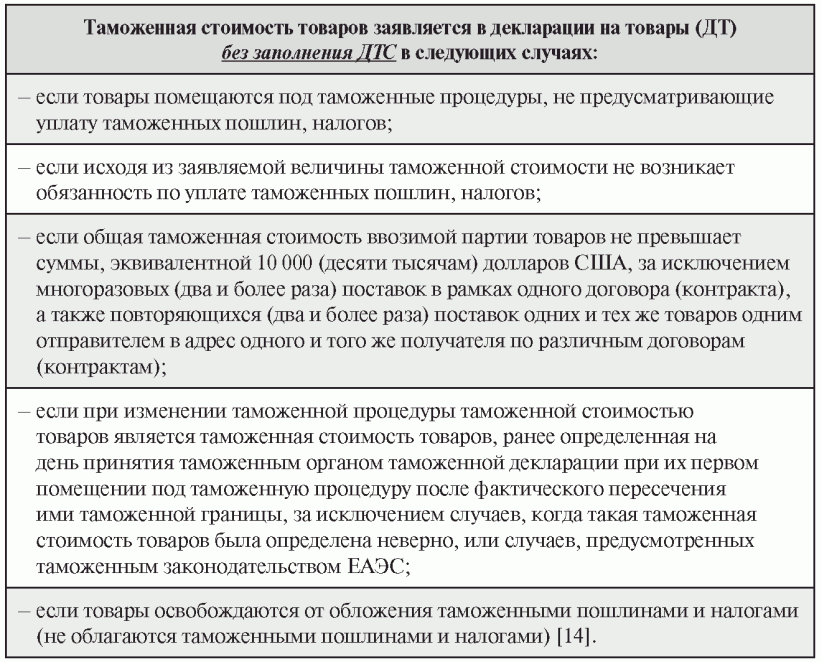

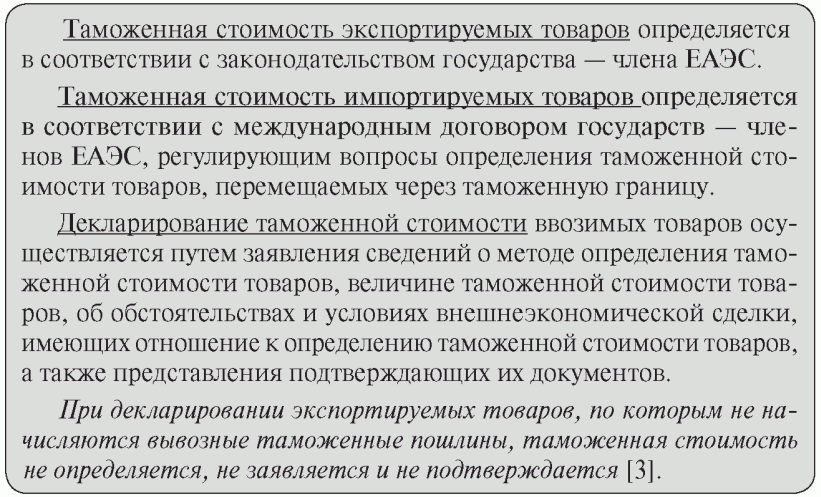

таможенной стоимости (ДТС)

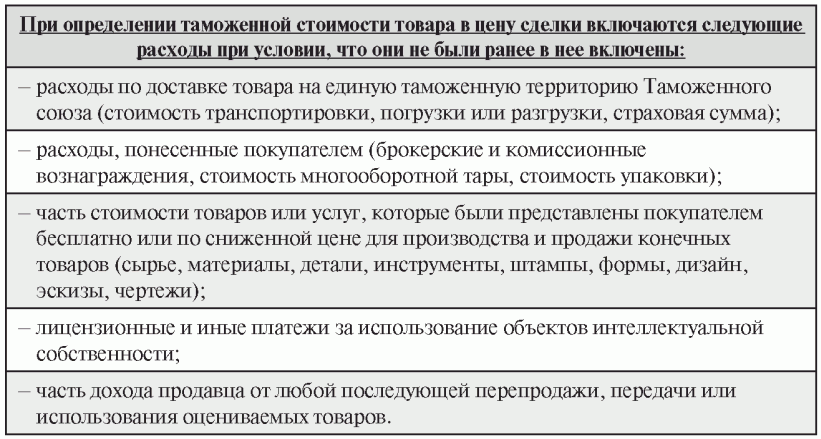

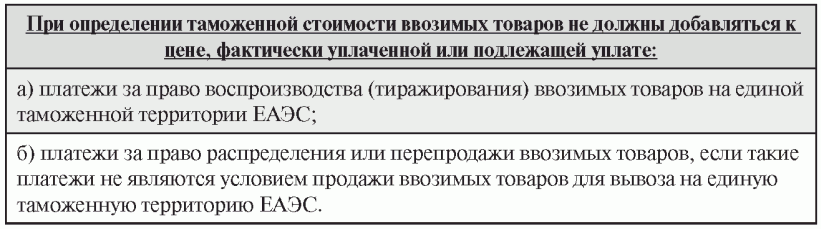

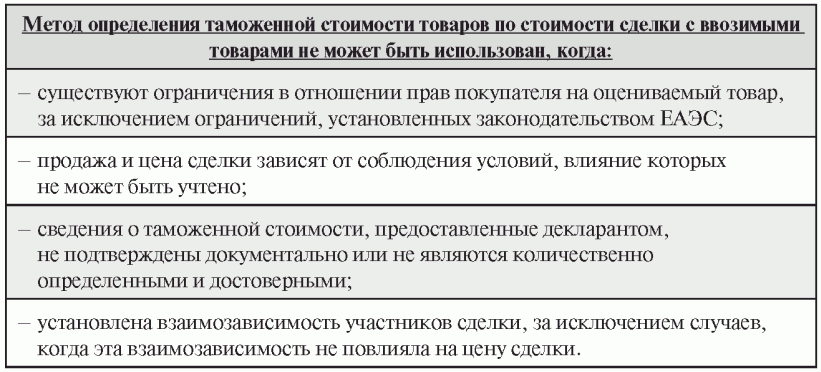

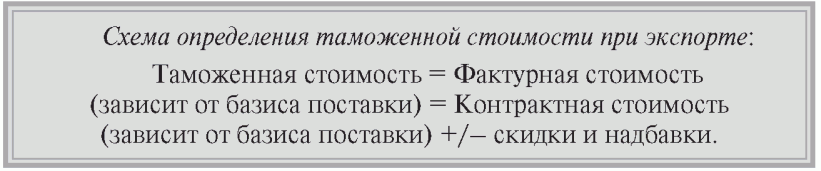

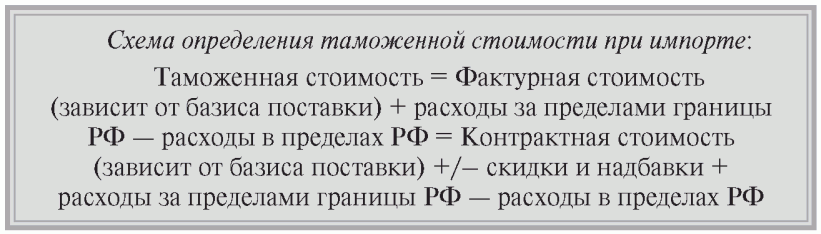

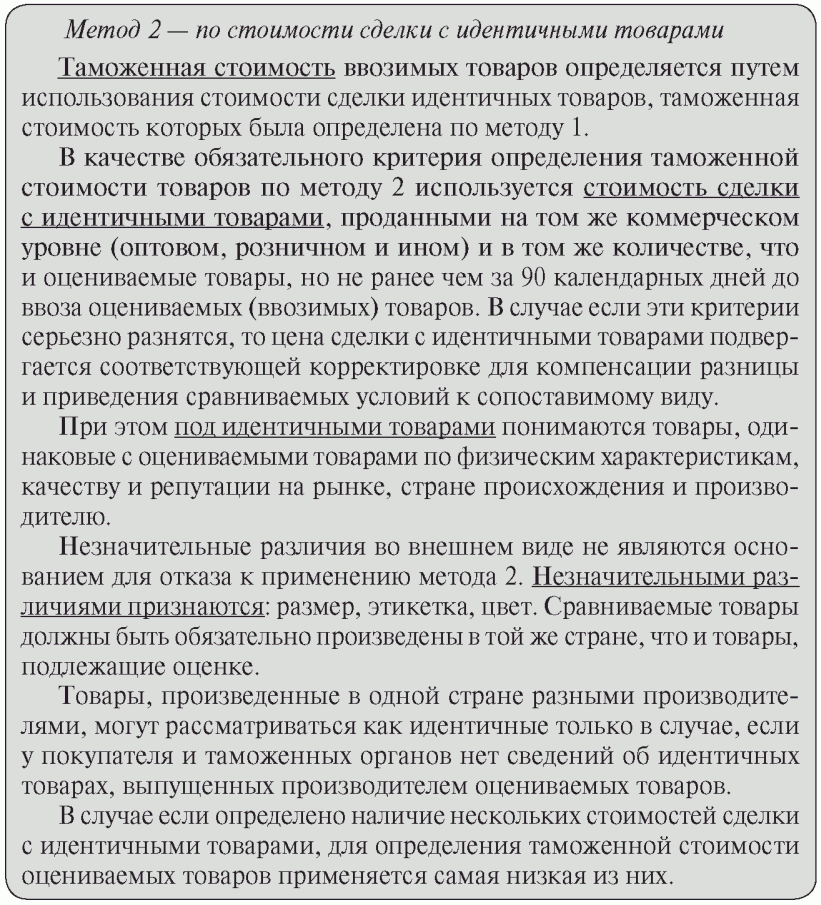

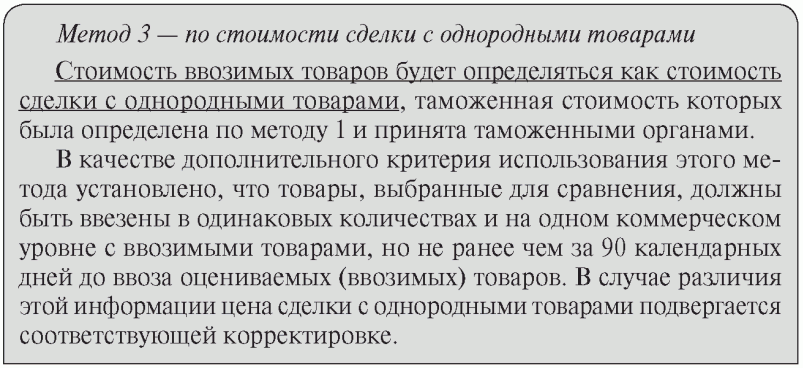

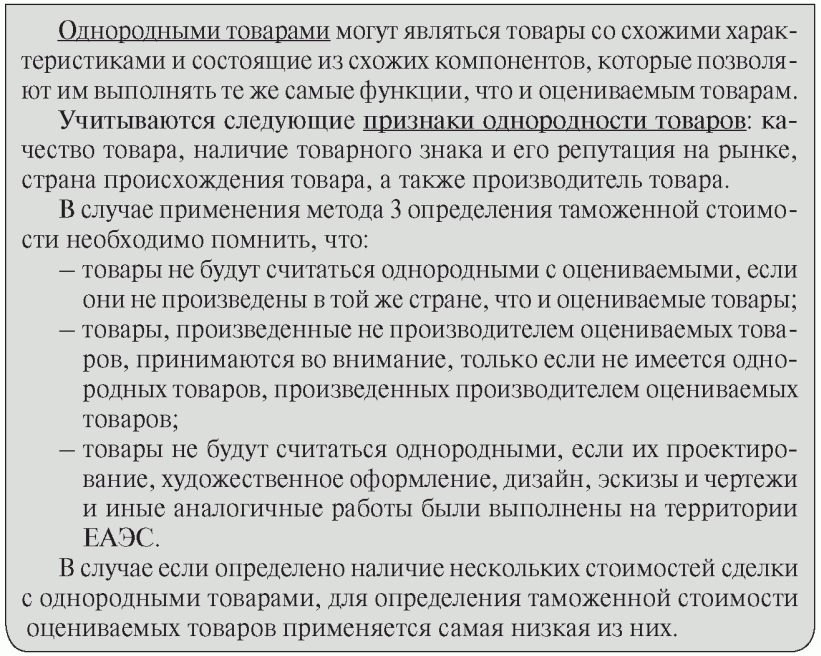

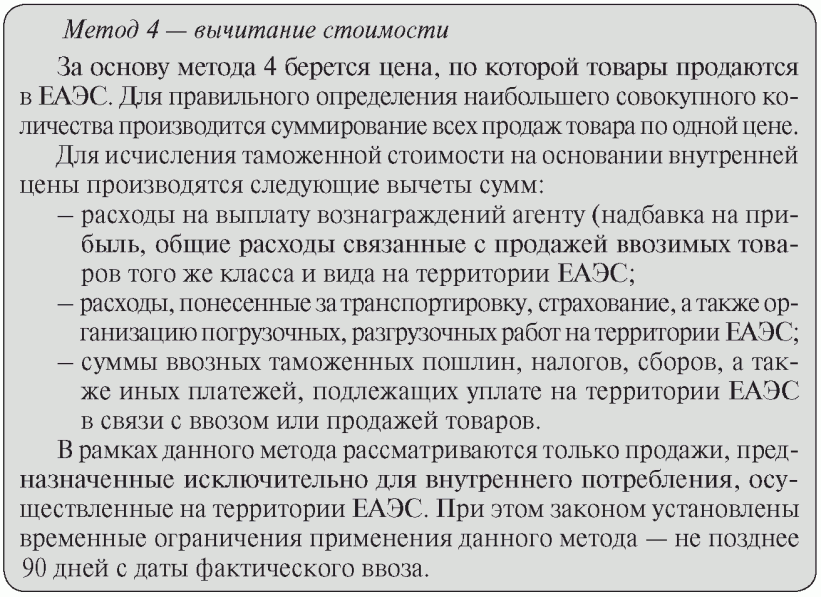

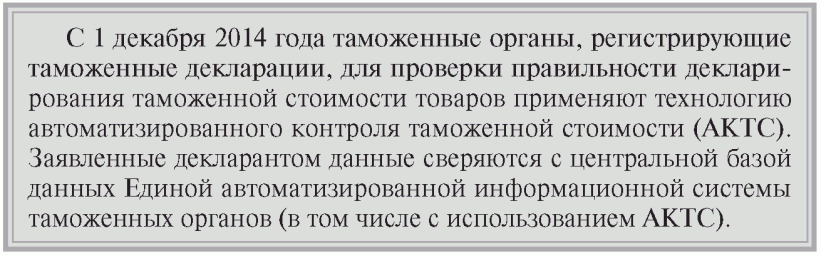

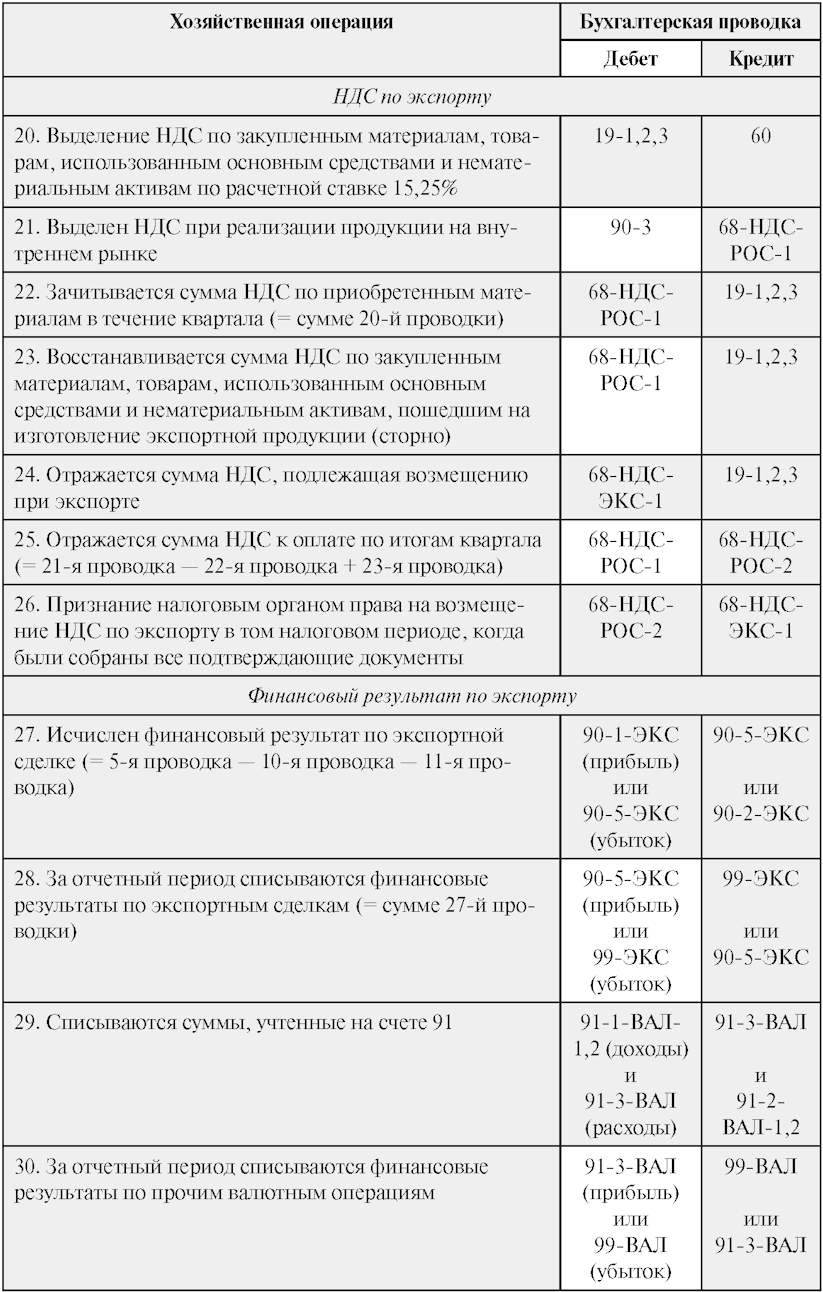

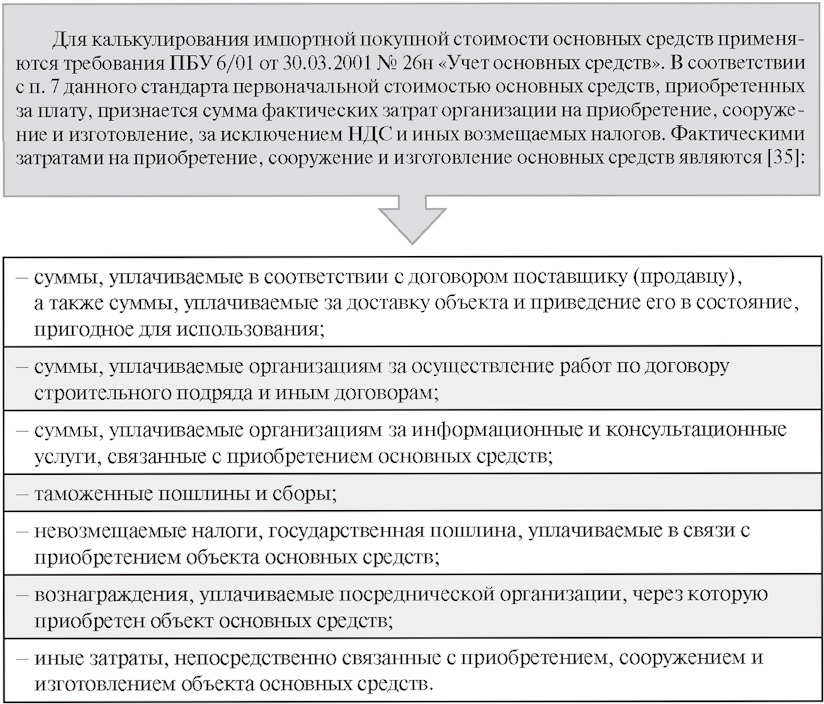

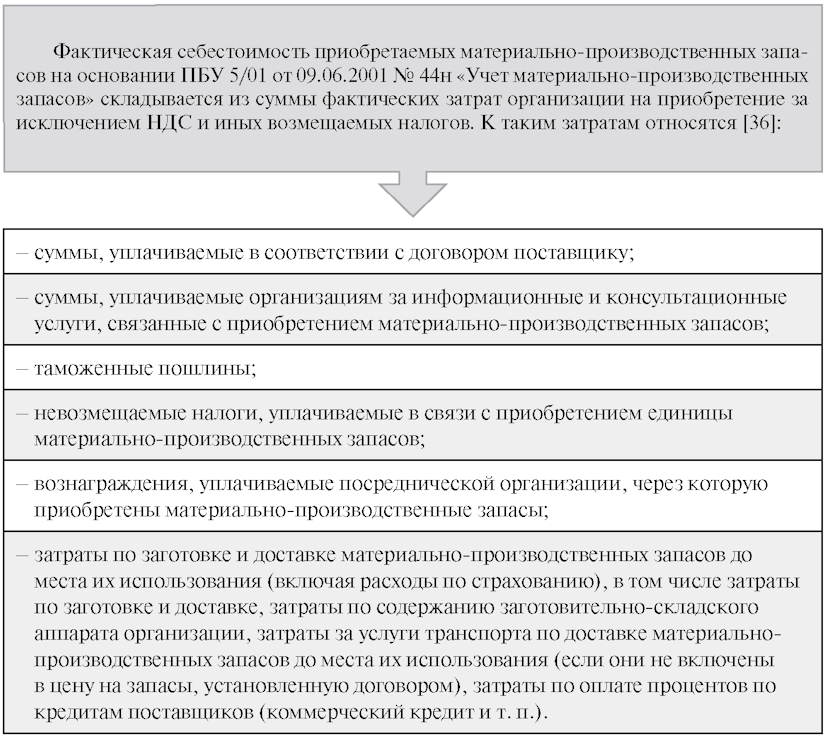

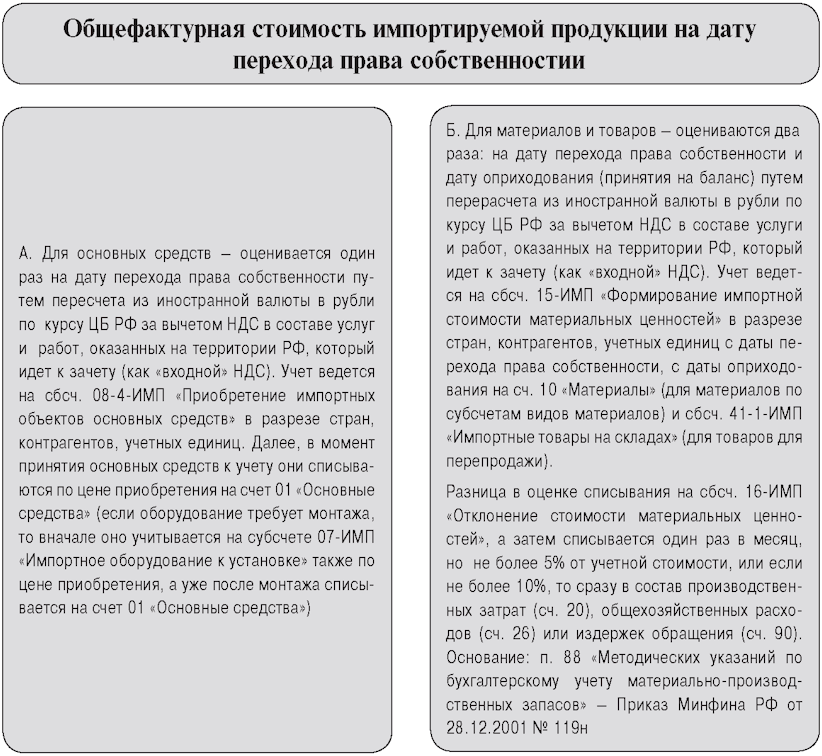

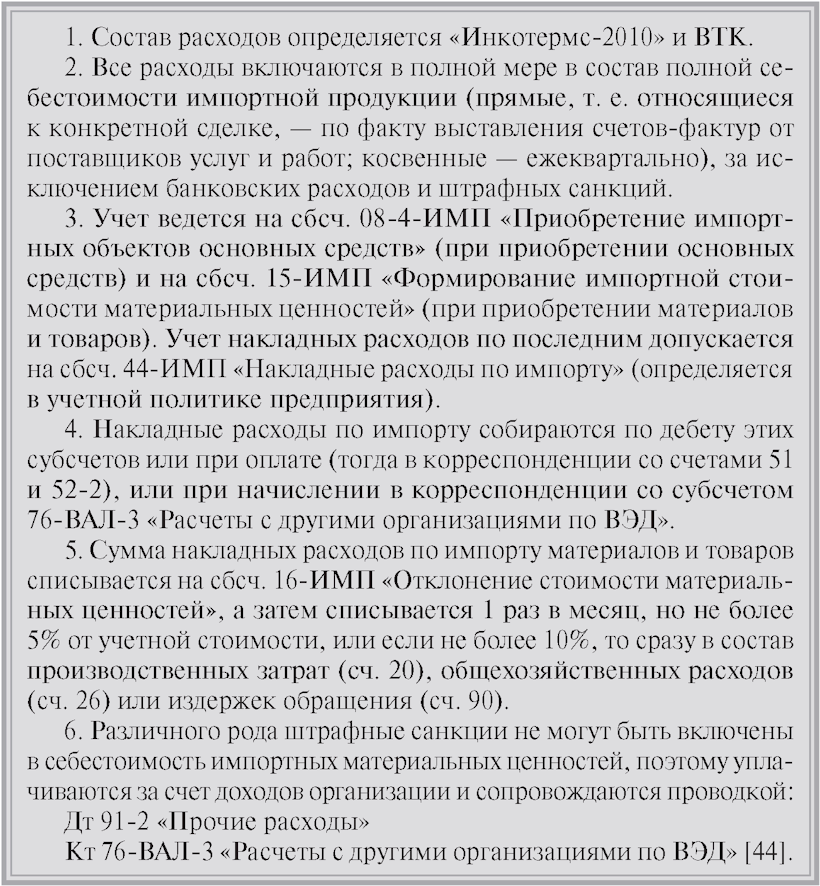

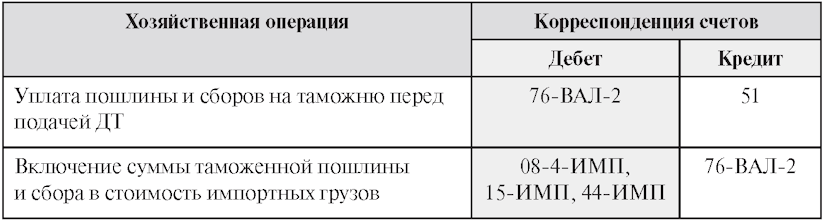

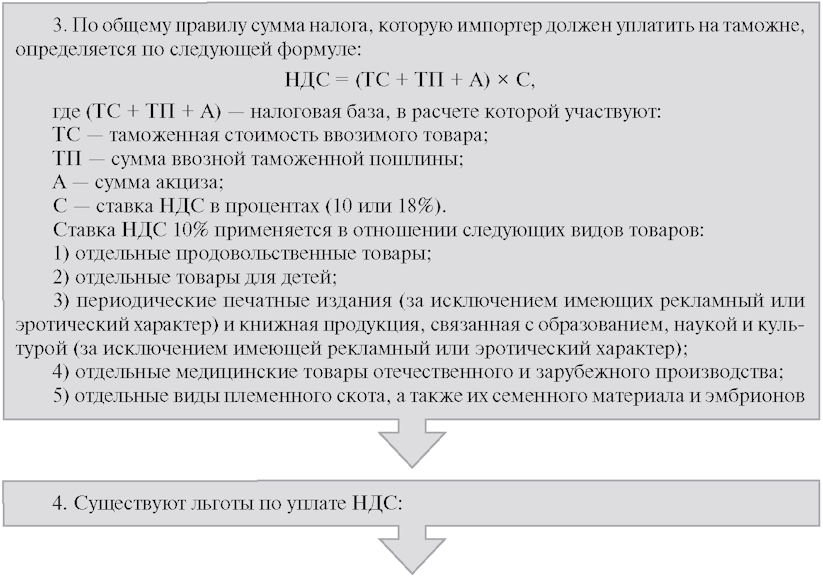

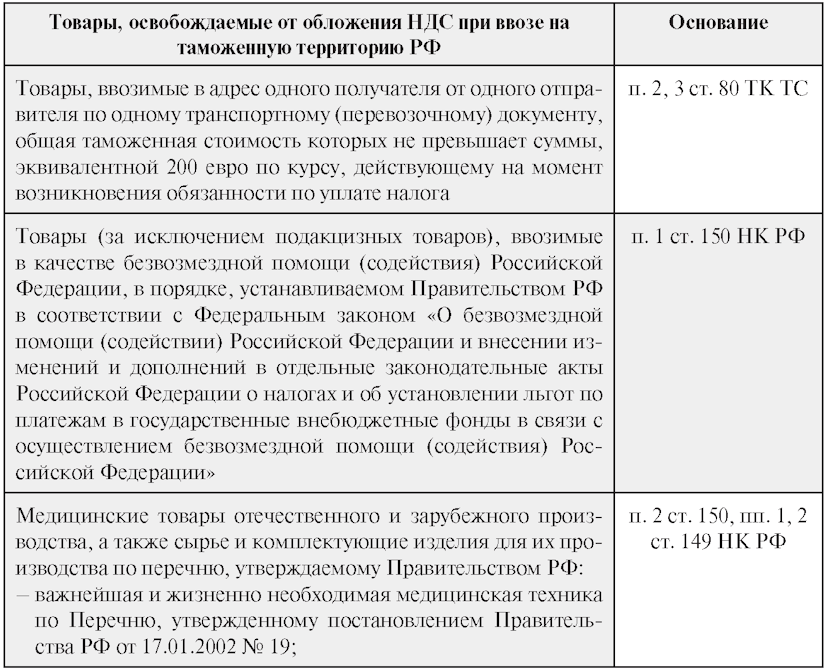

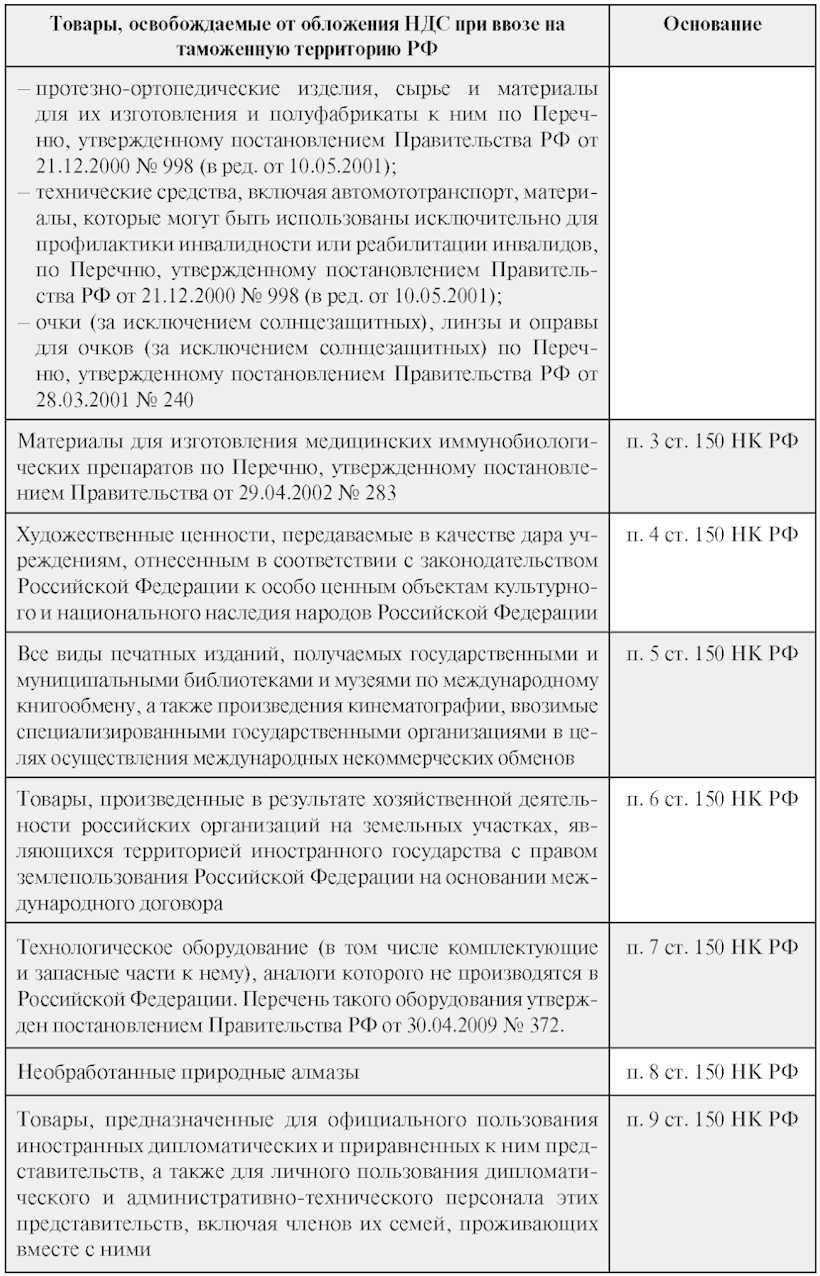

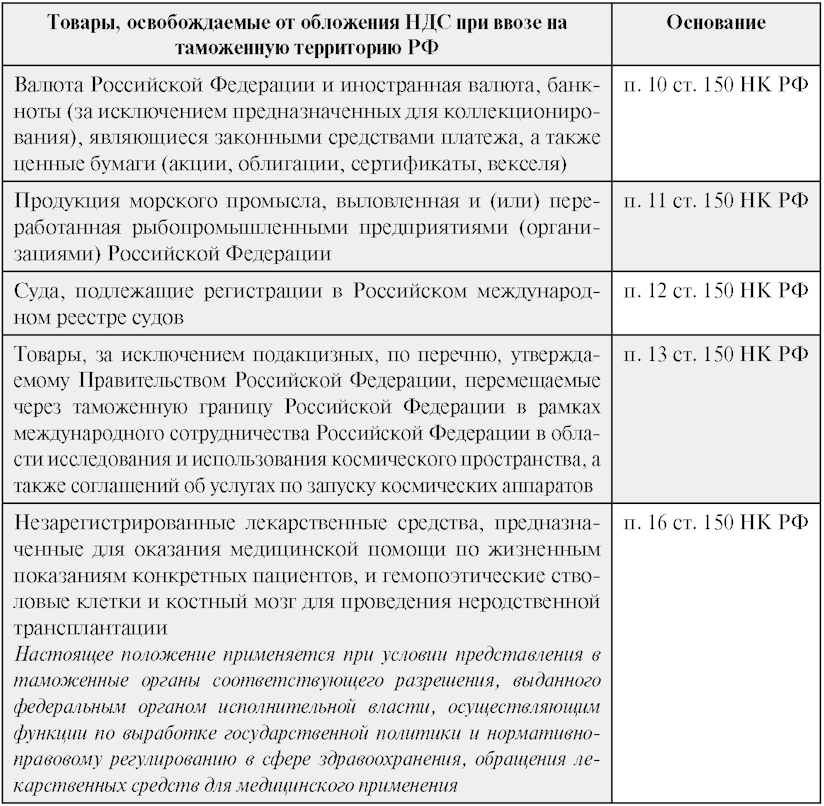

5.3. Таможенная стоимость и методы ее определения.

Таможенные

платежи

Таможенная

стоимость и методы ее определения

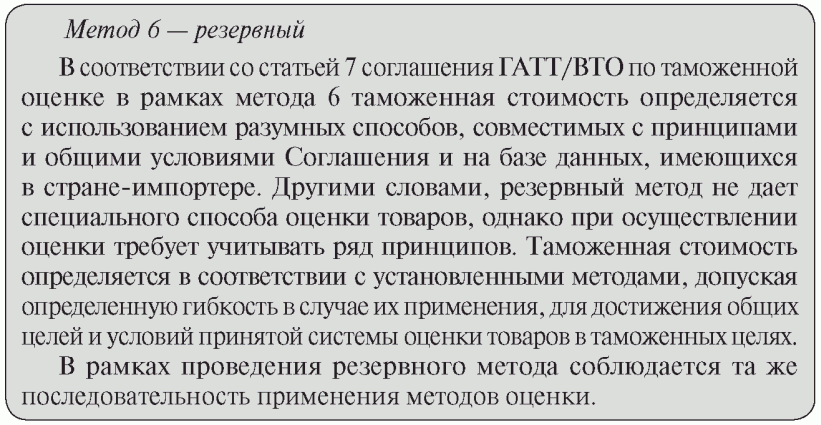

Методы

определения таможенной стоимости [3]

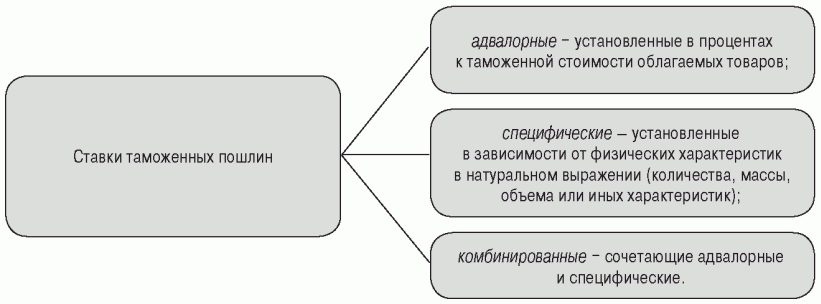

Таможенные

платежи

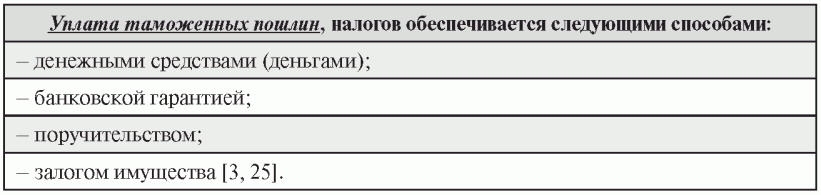

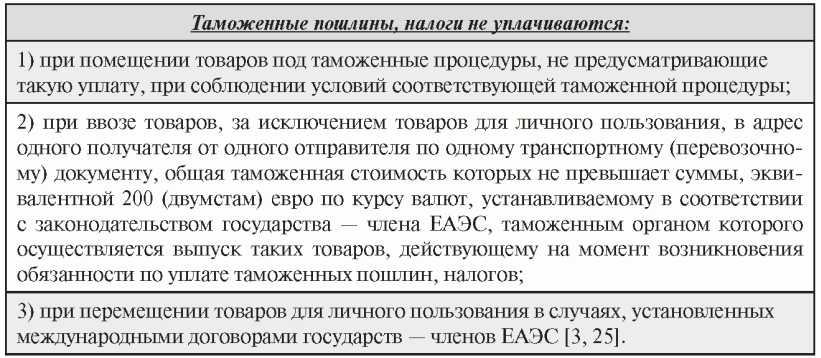

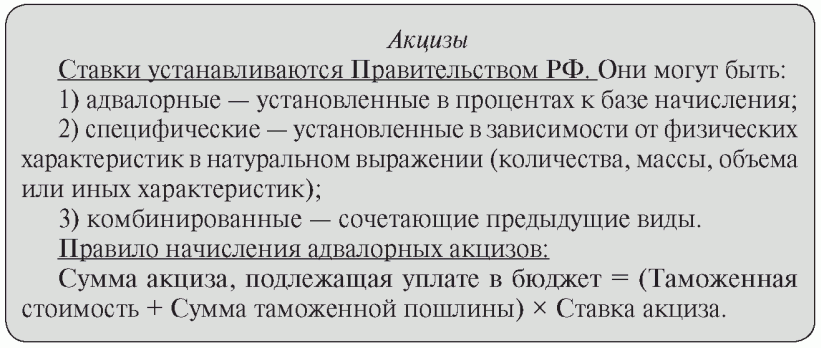

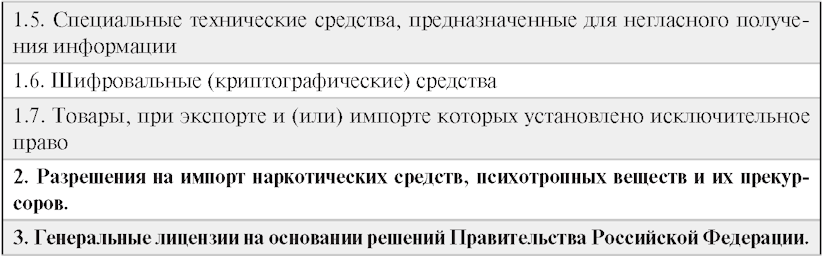

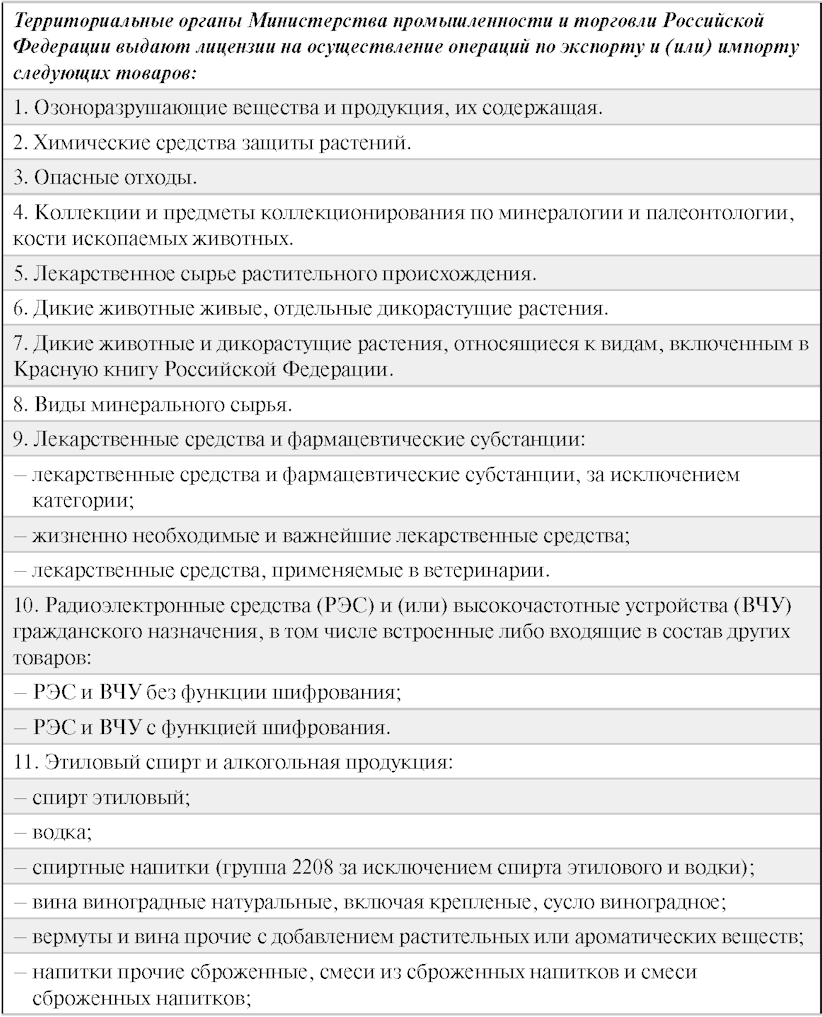

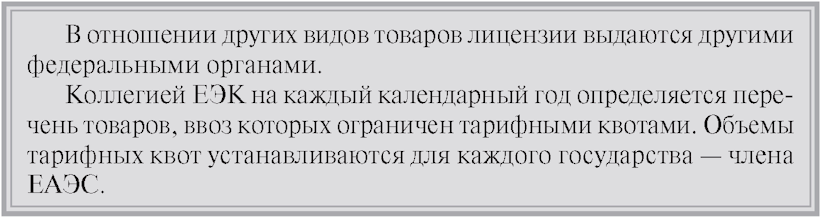

—

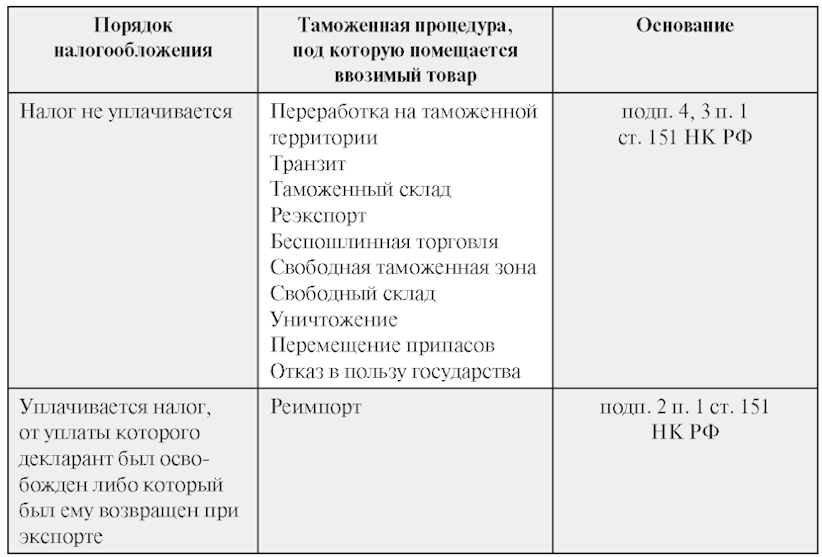

"ввозная" таможенная пошлина;

— "вывозная" таможенная пошлина;

— налог на добавленную стоимость, взимаемый при ввозе товаров на

таможенную территорию таможенного союза;

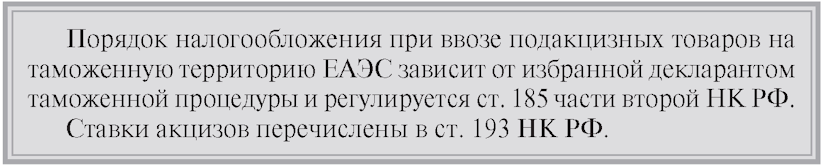

— акциз (акцизы), взимаемый (взимаемые) при ввозе товаров на таможенную

территорию таможенного союза;

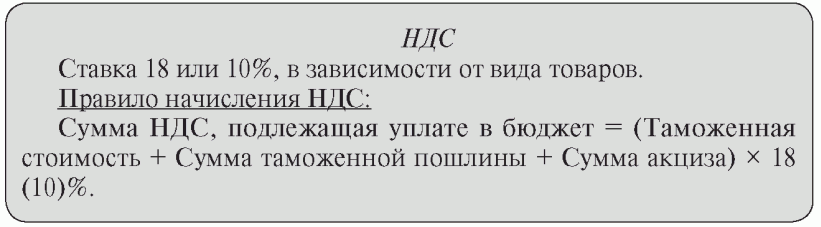

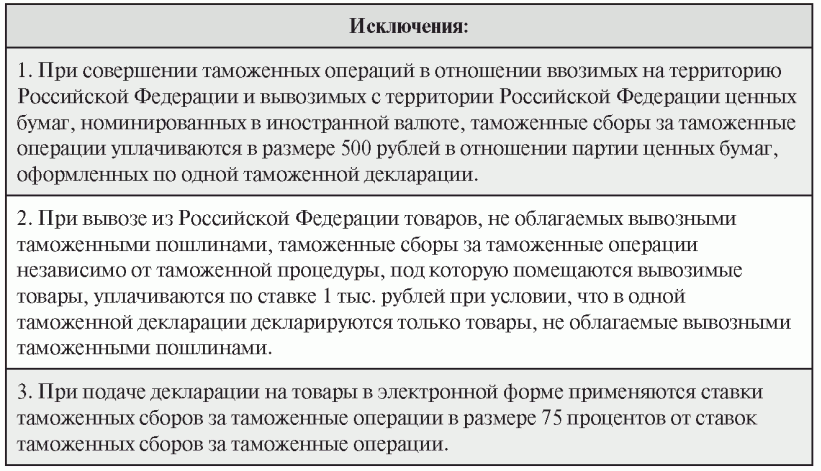

— таможенные сборы [3].

|

Ставки Однако существуют изъятия (исключения) из этого Договора, а) сахар белый, происходящий с территории Украины; б) мясо, овощи, фрукты и др. товары: — Постановление — Постановление |

Ставки |

Ставка

"ввозных" таможенных пошлин дифференцируется

в зависимости от

страны происхождения товаров [3, 25]:

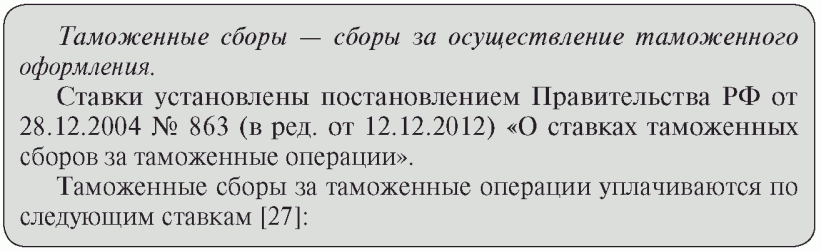

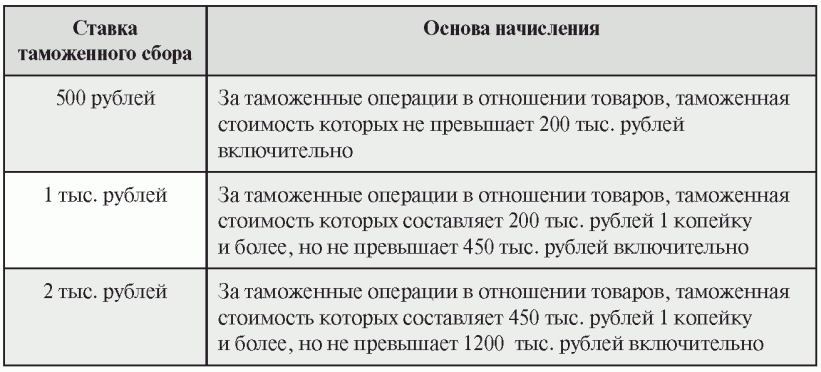

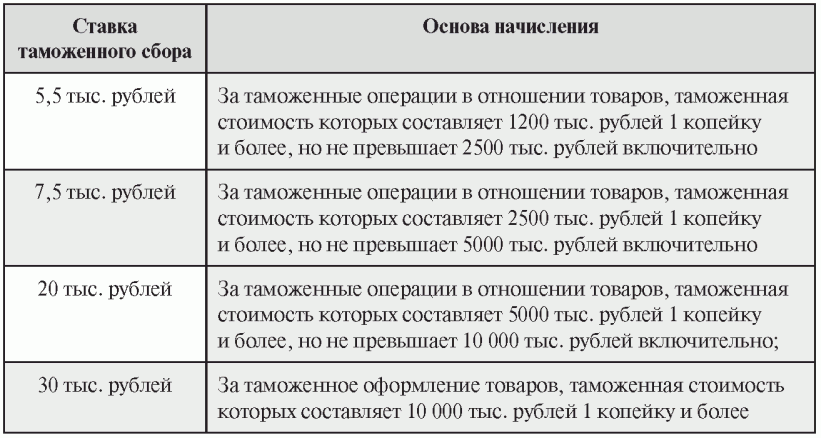

Таможенные сборы

за таможенные операции не взимаются

(см. Приложение

6)

5.4. Основные таможенные операции

Представление

предварительной информации о ввозе товаров

на территорию

ЕАЭС (только для импорта)

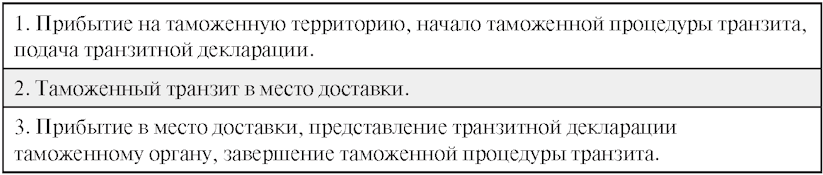

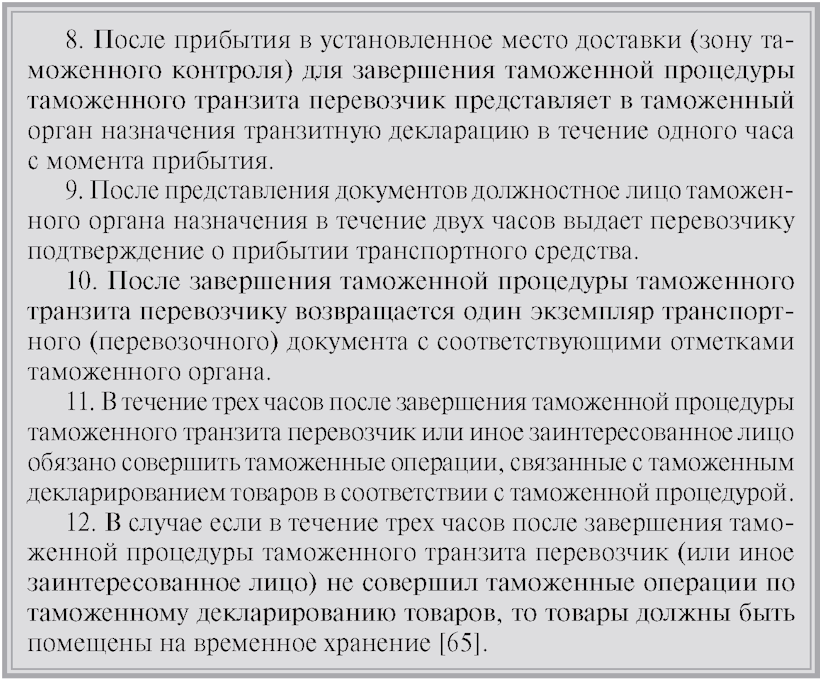

Перемещение

товаров в соответствии

с таможенной

процедурой транзита [65]

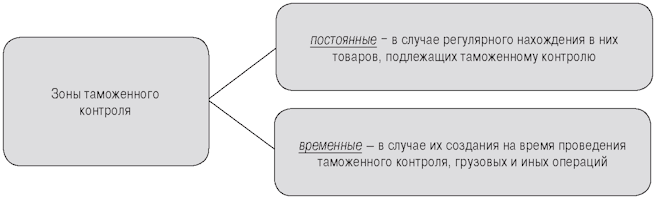

Помещение товара

в зону таможенного контроля

для временного

хранения

—

проверка документов и сведений;

— устный опрос;

— получение объяснений;

— таможенное наблюдение;

— таможенный осмотр;

— таможенный досмотр;

— личный таможенный досмотр;

— проверка маркировки товаров специальными марками, наличия на них

идентификационных знаков;

— таможенный осмотр помещений и территорий;

— учет товаров, находящихся под таможенным контролем;

— проверка системы учета товаров и отчетности;

— таможенная проверка.

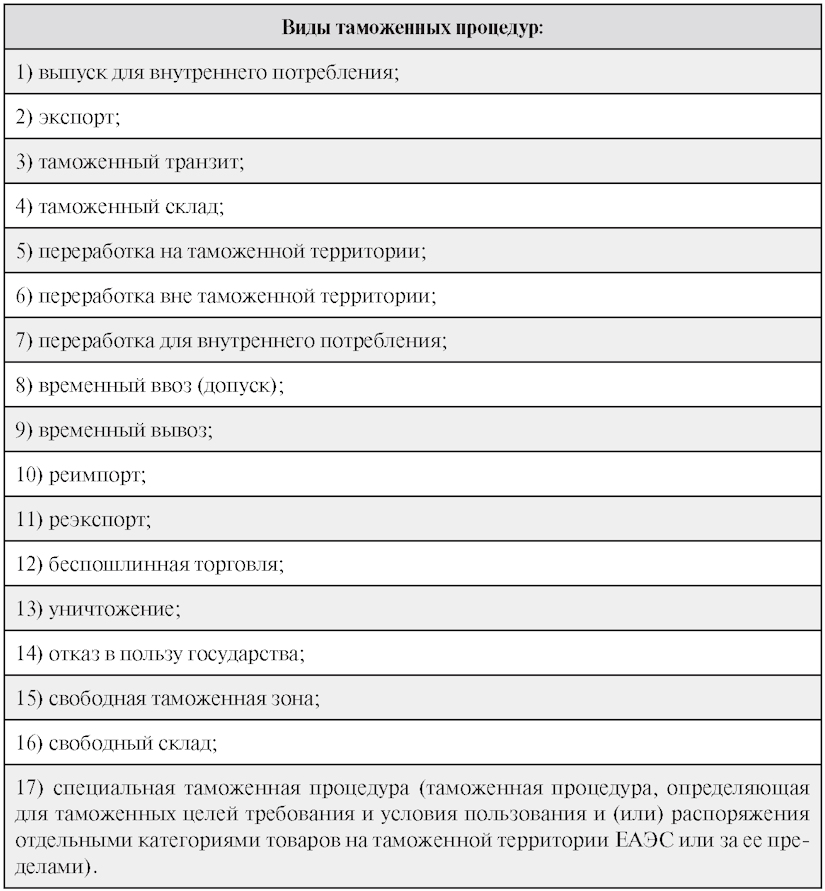

Таможенная процедура — совокупность

норм, определяющих для таможенных целей требования и условия пользования и

(или) распоряжения товарами на таможенной территории ЕАЭС или за ее пределами.

Выпуск товаров — действие таможенных

органов, разрешающее заинтересованным лицам использовать товары в соответствии

с условиями заявленной таможенной процедуры или в соответствии с условиями,

установленными для отдельных категорий товаров.

Прохождение

границы ЕАЭС и регистрация

фактического

вывоза (только для экспорта) [3, 25]

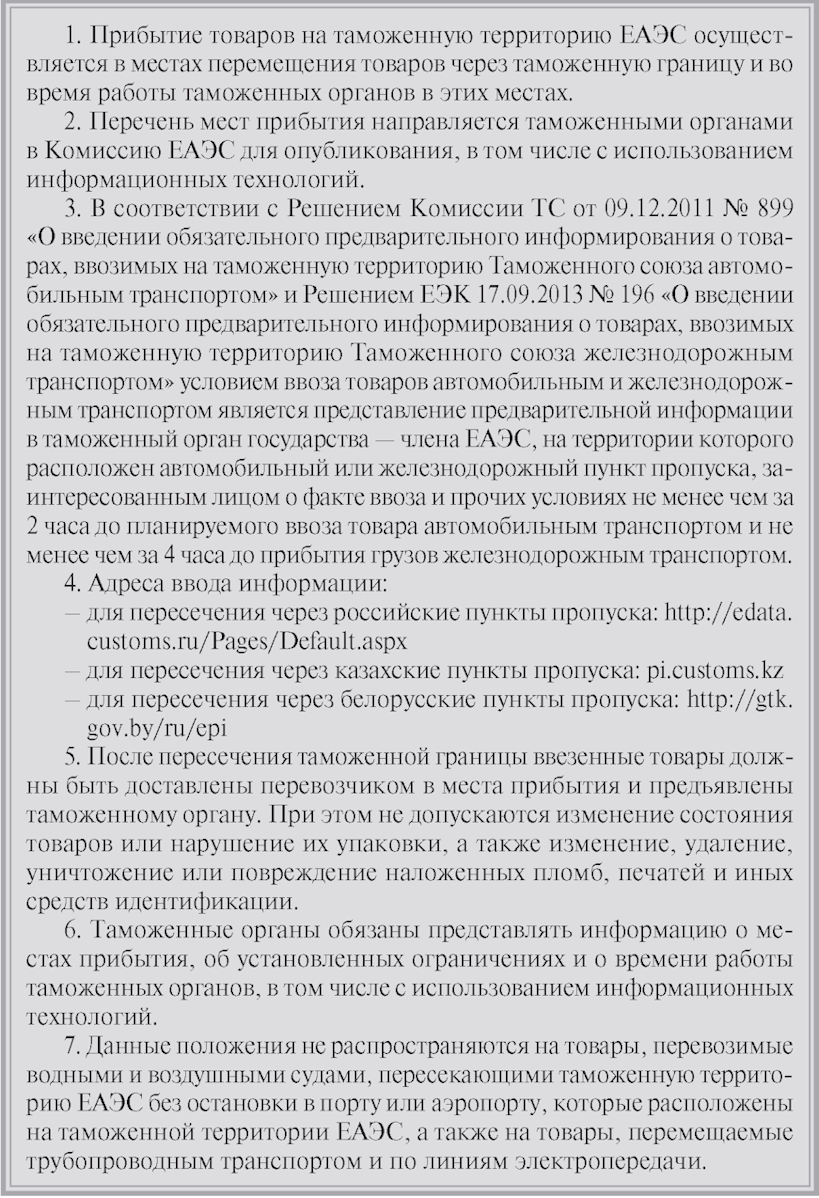

1. Убытие

товаров с таможенной территории ЕАЭС осуществляется в местах перемещения

товаров через таможенную границу (далее — места убытия) и во время работы

таможенных органов в этих местах.

2. Перечень мест убытия направляется таможенными органами в Комиссию

ЕАЭС для опубликования, в том числе с использованием информационных технологий.

3. Таможенные органы обязаны представлять информацию о местах убытия,

об установленных ограничениях и о времени работы таможенных органов, в том

числе с использованием информационных технологий.

4. Данные положения не распространяются на товары, перевозимые водными

или воздушными судами, пересекающими таможенную территорию ЕАЭС без остановки в

порту или аэропорту, которые расположены на таможенной территории ЕАЭС, а также

на товары, перемещаемые трубопроводным транспортом и по линиям электропередачи.

Задачи по теме "Таможенное регулирование

внешней торговли

в РФ"

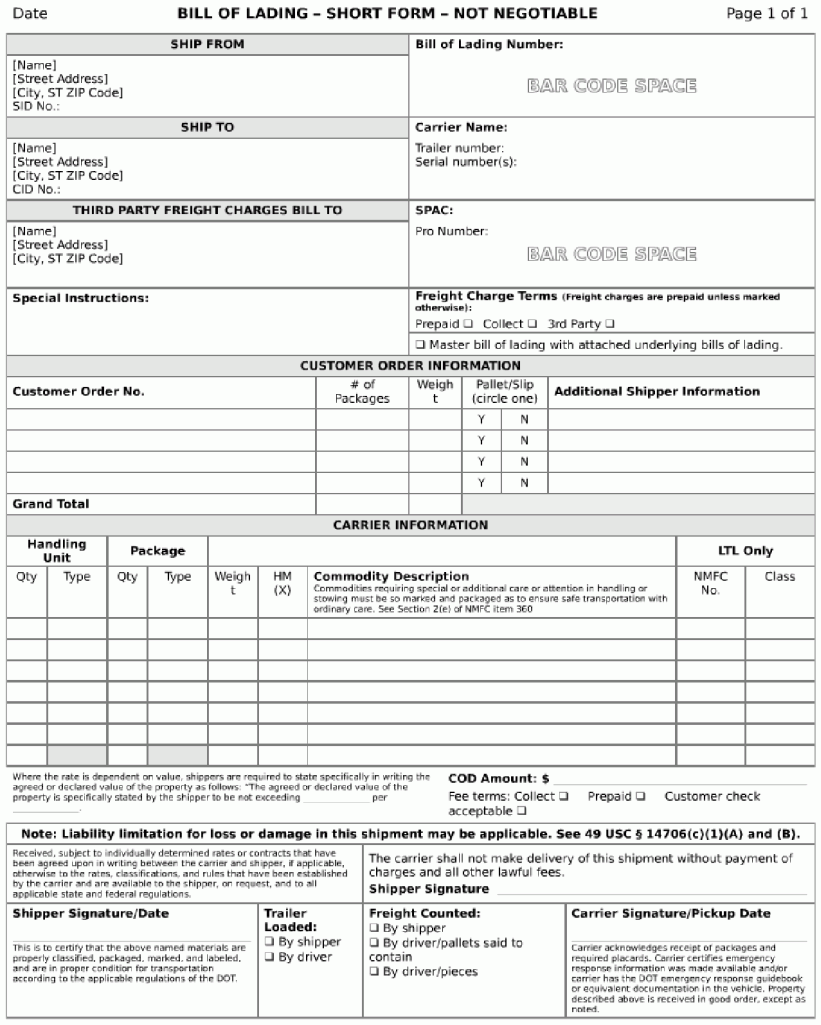

1. Для

нижеперечисленных ситуаций определите таможенную стоимость вывозимого

(ввозимого) товара в рублях, величину таможенной пошлины и таможенного сбора.

Курсы валют на дату подачи ДТ используйте следующие: 1 долл. США — 60,00 руб.,

1 евро — 65,00 руб., 1 фунт стерл. — 70,00 руб.

1.1. Российское предприятие-экспортер продало на условиях FCA Ярославль

скоропортящуюся продукцию контрактной стоимостью 100 000,00 долл. США в

Болгарию (развивающаяся страна). Данная продукция по российскому

законодательству не облагается экспортными таможенными пошлинами.

1.2. Российское предприятие-экспортер продало на условиях CIP Ташкент

оборудование контрактной стоимостью 1 000 000,00 евро в Узбекистан

(развивающаяся страна). Доставка осуществлялась автотранспортом. Транспортные

расходы по доставке оборудования составили 3 000,00 евро. Счет за транспортные

услуги был получен продавцом 15 декабря. 20 декабря он был оплачен. Данная

продукция по российскому законодательству облагается экспортными таможенными

пошлинами по ставке 2% от таможенной стоимости.

1.3. Российское предприятие-экспортер продало на условиях FOB

Санкт-Петербург запасные части контрактной стоимостью 20 000,00 фунт. стерл. в

Великобританию. Доставка до порта осуществлялась автотранспортом с дальнейшей

перевалкой на морское судно. Экспедитор выставил счет продавцу за следующие

услуги: транспортные расходы по доставке запасных частей до Санкт-Петербурга —

30 000,00 руб., услуги по хранению груза на зоне таможенного контроля в порту —

8 000,00 руб., услуги по перевалке груза на борт судна — 5 000,00 руб. Данные

запасные части по российскому законодательству не облагаются экспортными

таможенными пошлинами.

1.4. Российское предприятие продало на экспорт на условиях CIF Карачи

товары контрактной стоимостью 50 000,00 долл. США в Пакистан (развивающаяся

страна). Доставка осуществлялась мультимодальным способом: до Санкт-Петербурга

— автотранспортом, далее на морском судне. Страховая компания оформила

страховой полис на данный груз в размере 5% от контрактной стоимости. Экспедитор

выставил счет за следующие услуги: транспортные расходы по доставке товаров до

Санкт-Петербурга — 30 000,00 руб., услуги по хранению товаров на зоне

таможенного контроля в порту — 10 000,00 руб., услуги по их перевалке на борт

судна — 5 000,00 руб., транспортные расходы по доставке товаров от

Санкт-Петербурга до Карачи — 3 000,00 долл. США. Данная продукция по

российскому законодательству облагается экспортными таможенными пошлинами по

ставке 5% от таможенной стоимости.

1.5. Российское предприятие-экспортер продало на условиях DAF ст.

Зерново-экс. товары контрактной стоимостью 40 000,00 евро на Украину

(развивающаяся страна). Доставка до покупателя осуществлялась ж/д транспортом.

Транспортные расходы до границы с Украиной составили 1 200,00 евро. Данные

товары по российскому законодательству не облагаются экспортными таможенными

пошлинами.

1.6. Российский импортер приобрел оборудование по цене 100 000,00 долл.

США на условиях FCA Кишинев (Молдова — развивающаяся страна). Транспортные

расходы автотранспортной компании составили: за рубежом 1 000,00 долл. США, по

территории России — 15 000,00 руб., включая НДС (в тариф транспортной компании

входит также страховой взнос). По законодательству ЕАЭС данное оборудование при

ввозе облагается импортной таможенной пошлиной по ставке 20% от таможенной

стоимости.

1.7. Российская организация приобрела товары по цене 50 000,00 евро на

условиях DAP ст. Наушки (граница Россия — Китай) из Китая (развивающаяся

страна). Транспортные расходы ОАО "РЖД" по территории России составили

100 000,00 руб., включая НДС (в тариф ОАО "РЖД" входит также

страховой взнос). По законодательству ЕАЭС данные товары при ввозе облагаются

импортной таможенной пошлиной по ставке 20% от таможенной стоимости.

1.8. Российский импортер приобрел материалы по цене 20 000,00 фунт.

стерл. из Великобритании на условиях CIF Морской порт Санкт-Петербург, СВХ

"Петролеспорт" без оплаты перевалки. Расходы экспедитора составили:

за перевалку груза — 5 000,00 руб., за хранение — 6 000,00 руб., за доставку до

места назначения — 10 000,00 руб. (все статьи расходов с учетом НДС). По

законодательству ЕАЭС данные материалы при ввозе облагаются импортной

таможенной пошлиной по ставке 5% от таможенной стоимости.

2. Цена реализации экспортного товара на российском заводе-изготовителе

составляет 100 долл. США за 1 единицу. Рассчитайте контрактную цену партии в

100 штук, а также сумму таможенной стоимости, таможенной пошлины и таможенного

сбора при следующих условиях. Используйте валютный курс рубля, равный 60,00 за

1 долл. США.

Элементы затрат и их величина при движении товара

от экспортера к

импортеру

|

Элементы |

Их величина |

|

Стоимость погрузочно-разгрузочных работ у экспортера |

10,00 долл. США за партию |

|

Стоимость доставки от экспортера до порта отправления |

5,00 долл. США за 1 единицу |

|

Стоимость хранения за 4 дня в порту отправления |

4,00 долл. США за 1 единицу |

|

Стоимость перевалки на судно в порту отправления |

0,50 долл. США за 1 единицу |

|

Стоимость фрахта судна до порта назначения |

50,00 долл. США за партию |

|

Стоимость страховки от порта отправления до порта |

10% от стоимости фрахта за партию |

|

Стоимость перевалки с судна в порту назначения |

0,75 долл. США за 1 единицу |

|

Стоимость доставки от порта назначения до пункта |

2,00 долл. США за 1 единицу |

|

Стоимость доставки от экспортера до границы РФ ж/д |

10,00 долл. США за 1 единицу |

|

Стоимость доставки до пункта назначения |

25,00 долл. США за 1 единицу, в том числе 10,00 долл. |

|

Стоимость доставки от пункта назначения до |

1,00 долл. США за 1 единицу |

|

Стоимость таможенной очистки в стране назначения |

0,75 долл. США за 1 единицу |

Заключенные экспортные контракты и их условия

|

Базис поставки |

Страна |

Ставка |

Способ |

|

EXW |

Грузия |

5% |

— |

|

FCA |

Германия |

0% |

— |

|

FAS |

США |

2% |

Морской |

|

FOB |

Италия |

0% |

Морской |

|

CFR |

Мексика |

10% |

Морской |

|

CIF |

ЮАР |

0% |

Морской |

|

DAP |

Китай |

5% |

Железнодорожный |

|

CPT |

Австрия |

0% |

Автомобильный |

|

CIP |

Швейцария |

2% |

Автомобильный |

|

DAT |

Азербайджан |

0% |

Автомобильный, |

|

DDP |

Свазиленд |

10% |

Морской |

3.

Рассчитайте таможенную стоимость, сумму таможенной пошлины и таможенного сбора

по следующим заключенным импортным контрактам организации, находящейся в

Ярославле:

|

Базис поставки |

Контрактная |

Страна |

Способ |

|

EXW |

10 000,00 |

Грузия |

Автомобильный |

|

FCA |

11 000,00 |

Германия |

Автомобильный |

|

FAS |

12 000,00 |

Венесуэла (имеет статус развивающейся страны) |

Морской |

|

FOB |

13 000,00 |

Буркина-Фасо (имеет статус наименее развитой страны) |

Морской |

|

CFR |

15 000,00 |

Азербайджан |

Морской |

|

CIF |

25 000,00 |

Кот-д’Ивуар (имеет статус наименее развитой страны) |

Морской |

|

DAP граница РФ |

20 000,00 |

Финляндия |

Железнодорожный |

|

CPT Москва |

20 000,00 |

Украина |

Автомобильный |

|

CIP Москва |

30 000,00 |

Албания (имеет статус развивающейся страны) |

Автомобильный |

|

DAT Ярославль |

40 000,00 |

Китай (имеет статус развивающейся страны) |

Железнодорожный |

Валютный

курс рубля используйте равный 65,00 за 1 евро. Ставка ЕТТ ЕАЭС на данный товар

составляет 10% от таможенной стоимости. Сумму необходимых расходов используйте

из предыдущей задачи, но номинированную в евро. Объем закупаемой партии — 100

единиц.

4. На российском предприятии-экспортере действует следующая политика

ценообразования при базовой цене продукции на условиях EXW 200 долл. США за 1

единицу:

А. Допустимая скидка на уторговывание для менеджеров — 5%.

Б. Скидки и надбавки за условие и срок платежа исходя из банковской

ставки по кредитам — 15% годовых.

В. Надбавка за срок поставки исходя из среднего роста цен на данную

продукцию — 10% в год.

Г. Скидка за количество покупаемой продукции: более 1 000 единиц — 2%,

более 5 000 единиц — 5%, более 10 000 единиц — 8%.

4.1. Определите экспортную цену продукции, если в результате

переговоров контрагенты согласовали следующие условия сделки: скидка на уторговывание

— 2%, платеж будет осуществлен в течение 30 дней с даты поставки, срок поставки

— через 1 год с даты подписания контракта. Количество закупаемых единиц

продукции — 7 500. Поставка будет осуществляться 1 партией на условиях FCA

завод-изготовитель.

4.2. Определите экспортную цену продукции, если в результате

переговоров контрагенты согласовали следующие условия сделки: платеж будет

осуществлен за 30 дней до предполагаемой даты поставки, срок поставки — в

течение 6 месяцев с даты подписания контракта. Количество закупаемых единиц

продукции — 500. Поставка будет осуществляться 1 партией на условиях FOB

Калининград. Транспортные и прочие расходы по доставке продукции и ее перевалке

на судно составляют 500 долл. США за 1 партию.

4.3. Определите экспортную цену продукции, если в результате

переговоров контрагенты согласовали следующие условия сделки: скидка на

уторговывание — 5%, платеж будет осуществлен за 60 дней до предполагаемой даты

поставки, срок поставки — в течение 2 лет с даты подписания контракта.

Количество закупаемых единиц продукции — 5 000. Поставка будет осуществляться

одной партией на условиях CIF Гамбург. Транспортные и прочие расходы по

доставке продукции до места назначения составляют 1 500 долл. США, страховые

расходы — 500 долл. США за 1 партию.

Данная продукция по российскому законодательству не облагается

экспортными таможенными пошлинами. Валютный курс: 1 долл. США = 60,00

российских рублей.

5. Российский импортер планирует закупить 10 тонн краски во II — III

квартале. Планируемая форма оплаты — инкассо. В результате рассылки

коммерческих заказов были получены следующие предложения от иностранных

контрагентов:

|

Компания |

Стоимость за 1 |

Количество |

Срок поставки |

Форма оплаты |

|

"ЭНИ" (Италия, Милан) |

5,15 евро |

10 тонн |

Май |

Инкассо |

|

"Эй-энд-ди" (Великобритания, Белфаст) |

5,10 фунт. |

10 тонн |

Сентябрь |

Аккредитив |

|

"Эл-пи-си" (Великобритания, Лондон) |

5,25 фунт. |

10 тонн |

Сентябрь |

Аккредитив |

|

"Коалит" (Великобритания, Глазго) |

4,50 фунт. |

10 тонн |

Сентябрь |

Инкассо |

|

"Сого" (Франция, Лион) |

5,55 евро |

10 тонн |

Сентябрь |

Инкассо |

|

"Людимекс" (Нидерланды, Роттердам) |

6,75 евро |

10 тонн |

Сентябрь |

Инкассо |

Сравните

предложения, пересчитайте их на одну базу и определите самое выгодное

предложение для российской компании. Для справки:

А. Стоимость доставки и страховки (в расчете на 10 тонн).

|

Маршрут |

Стоимость, |

Доля расходов |

|

От Милана до места назначения |

2 500,00 |

50% |

|

От Белфаста до места назначения |

4 000,00 |

30% |

|

От Лондона до места назначения |

3 000,00 |

40% |

|

От Глазго до места назначения |

3 500,00 |

30% |

|

От Лиона до места назначения |

2 500,00 |

50% |

|

От Роттердама до места назначения |

2 000,00 |

40% |

Б. Курс

валют: 1 евро = 65 руб., 1 фунт стерл. = 70 руб.

В. Данная продукция не облагается акцизами, но облагается импортными

таможенными пошлинами по ставке 10% от таможенной стоимости.

6. Российский импортер планирует закупить 200 тонн химической продукции

в III — IV квартале. Планируемая форма оплаты — инкассо. В результате рассылки

коммерческих заказов были получены следующие предложения от иностранных

контрагентов:

|

Компания |

Стоимость за 1 |

Количество |

Срок поставки |

Форма оплаты |

|

"Ю.К. Пейнтс" (Индия, Мумбаи) |

7,10 долл. США |

200 тонн |

В планируемый |

Аккредитив |

|

"Уша" (Индия, Мумбаи) |

7,20 долл. США |

200 тонн |

В планируемый |

Инкассо |

|

"Кемимпекс" (Индия, Мумбаи) |

8,52 долл. США |

200 тонн |

В планируемый |

Инкассо |

|

"Атул" (Индия, Мумбаи) |

8,55 долл. США |

200 тонн |

В планируемый |

Аккредитив |

Сравните

предложения, пересчитайте их на одну базу и определите самое выгодное

предложение для российской компании. Для справки:

А. Стоимость доставки и страховки (в расчете на 200 тонн).

|

Маршрут |

Стоимость, |

Доля расходов |

|

От Мумбаи до места назначения |

4 000,00 |

20% |

Б. Курс

валют: 1 долл. США = 60 руб.

В. Данная продукция не облагается акцизами, но облагается импортными

таможенными пошлинами по ставке 20% от таможенной стоимости.

Г. Индия относится к развивающимся странам.

7. Российский импортер планирует закупить 15 тыс. единиц товаров. В

результате рассылки коммерческих заказов были получены следующие предложения от

иностранных контрагентов:

|

Компания |

Стоимость за 1 |

Количество |

Форма оплаты |

|

"Бир энд Сан" (Великобритания, Лондон) |

138,00 фунт. стерл., FOB Лондон |

15 тыс. единиц |

Аккредитив |

|

"Керамтек" (Германия, Гамбург) |

304,00 евро, FOB Гамбург |

15 тыс. единиц |

Инкассо |

|

"Порцелланфабрик" (Австрия, Вена) |

221,00 евро, FCA Вена |

15 тыс. единиц |

Аккредитив |

|

"Словэлектро" (Словакия, Братислава) |

200,00 долл. FCA Братислава |

15 тыс. единиц |

Аккредитив |

Сравните

предложения, пересчитайте их на одну базу и определите самое выгодное

предложение для российской компании. Для справки:

А. Стоимость доставки и страховки (в расчете на 1 всю партию товаров).

|

Маршрут |

Стоимость, |

Доля расходов |

|

От Лондона до места назначения |

4 000,00 |

30% |

|

От Гамбурга до места назначения |

3 000,00 |

40% |

|

От Вены до места назначения |

3 500,00 |

45% |

|

От Братиславы до места назначения |

2 000,00 |

50% |

Б. Курс

валют: 1 долл. США = 60 руб., 1 евро = 65 руб., 1 фунт стерл. = 70 руб.

В. Данная продукция облагается акцизами в размере 10 руб. за 1 единицу,

но не облагается импортными таможенными пошлинами.

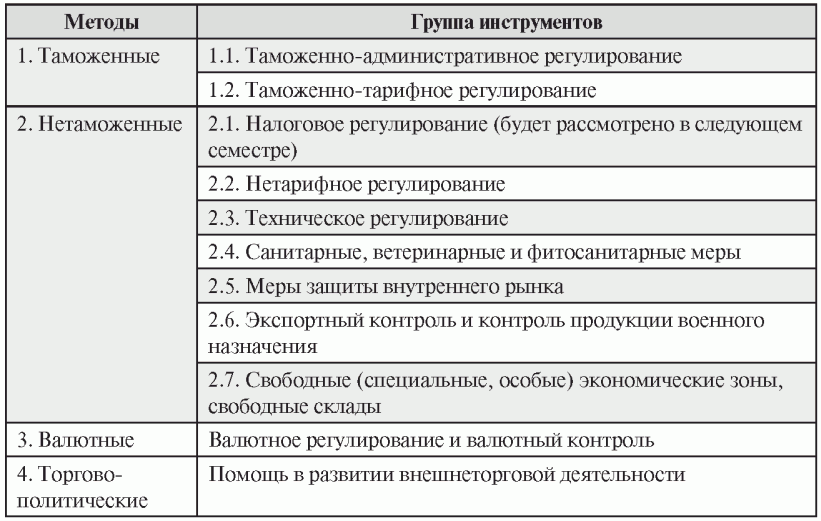

6. Нетаможенные меры и инструменты регулирования

внешней торговли

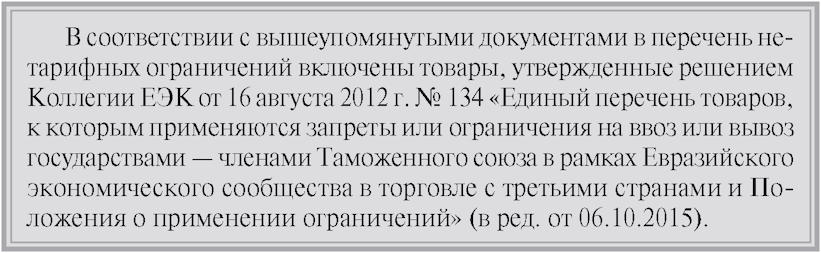

6.1. Нетарифное регулирование

(лицензирование

и квотирование)

Правовая основа

6.2. Техническое регулирование

Правовая основа

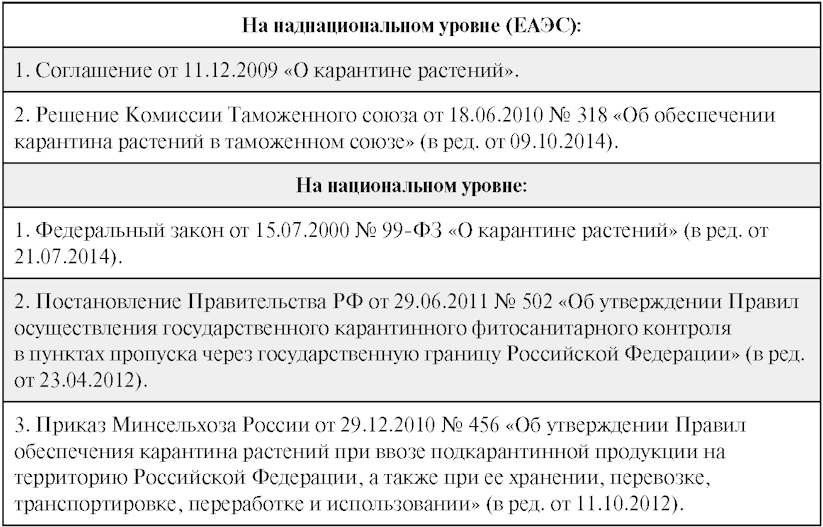

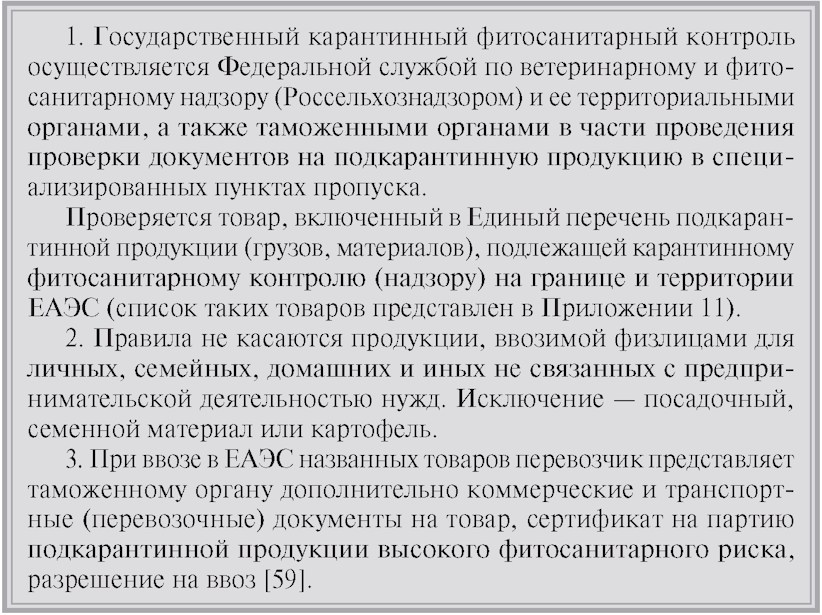

6.3. Санитарные, ветеринарные и фитосанитарные меры

Санитарные меры

регулирования внешней торговли в России

осуществляются

на следующей правовой основе:

Ветеринарные

меры регулирования внешней торговли в России

осуществляются

на следующей правовой основе:

Фитосанитарные

меры регулирования внешней торговли в России

осуществляются

на следующей правовой основе:

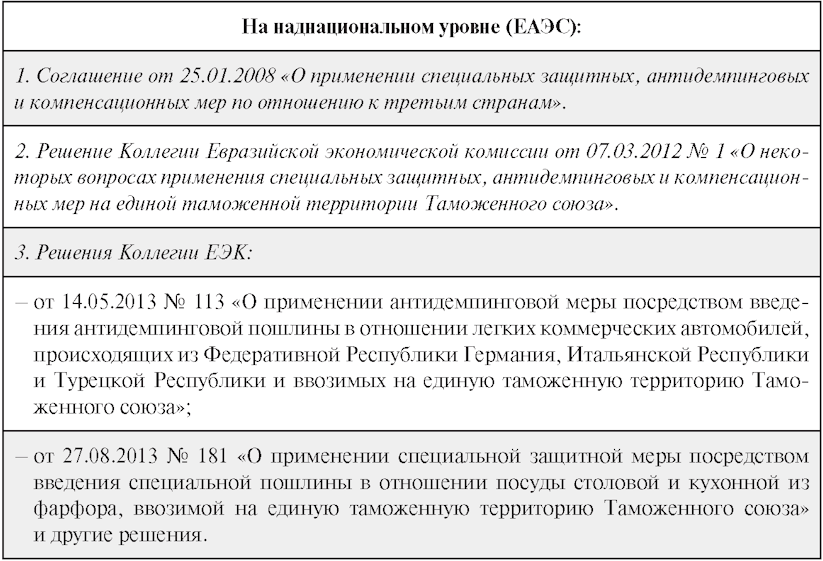

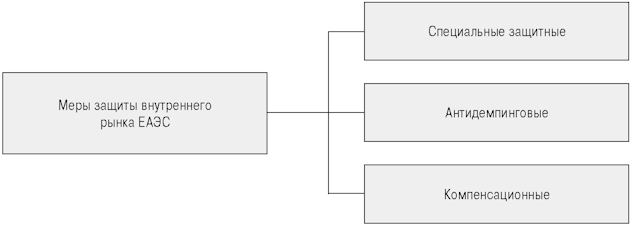

6.4. Меры защиты внутреннего рынка

Правовая основа

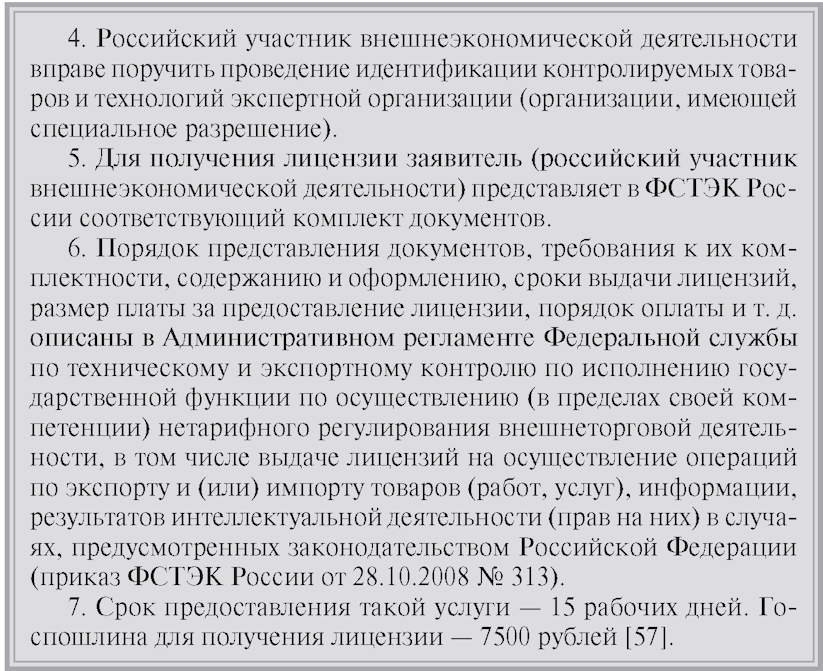

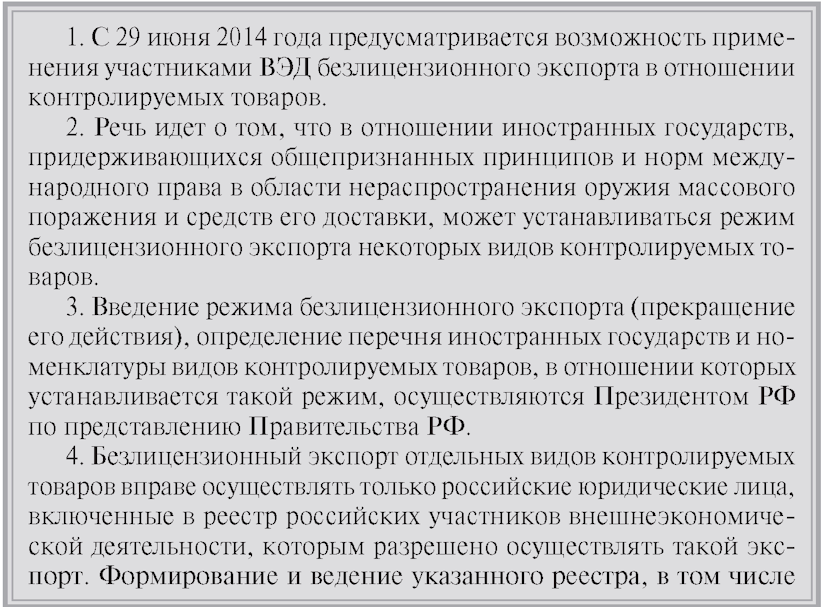

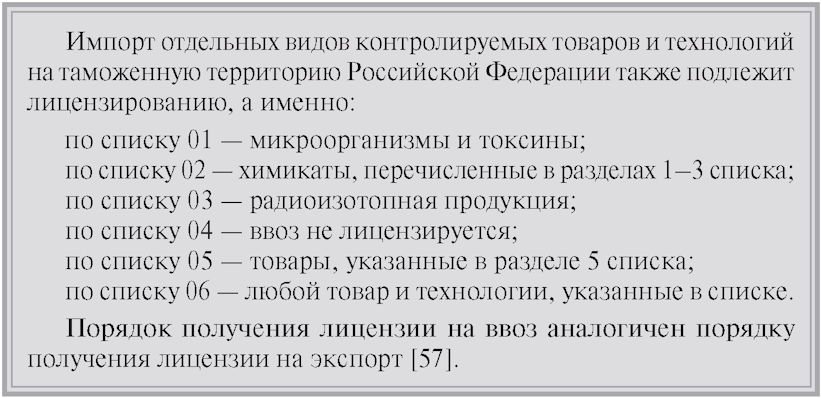

6.5. Экспортный контроль и контроль продукции

военного

назначения

Правовая основа

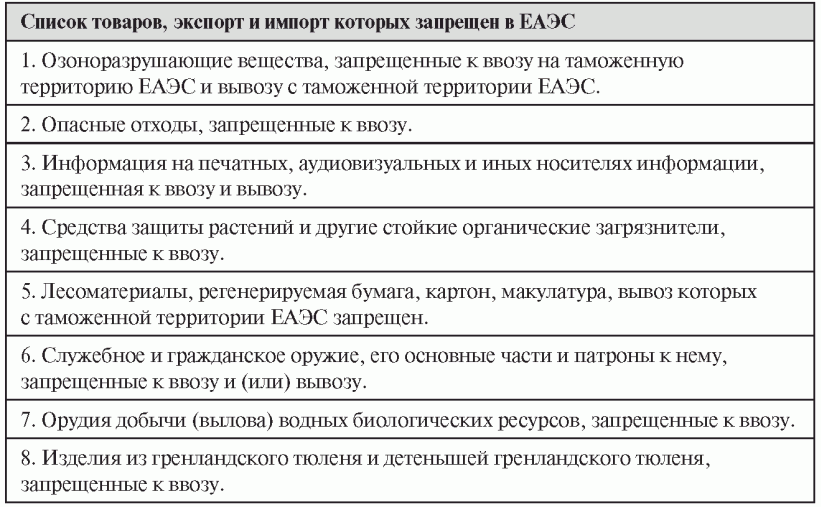

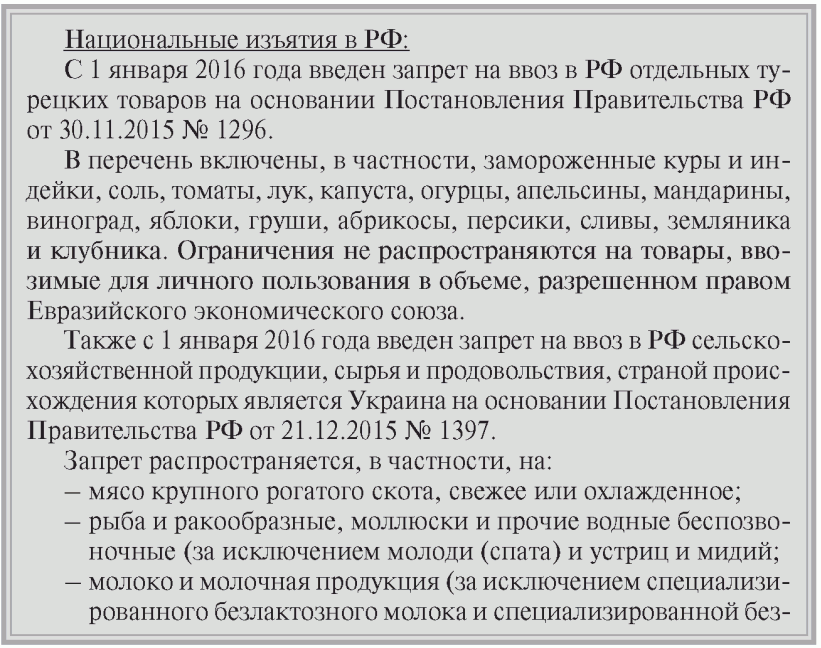

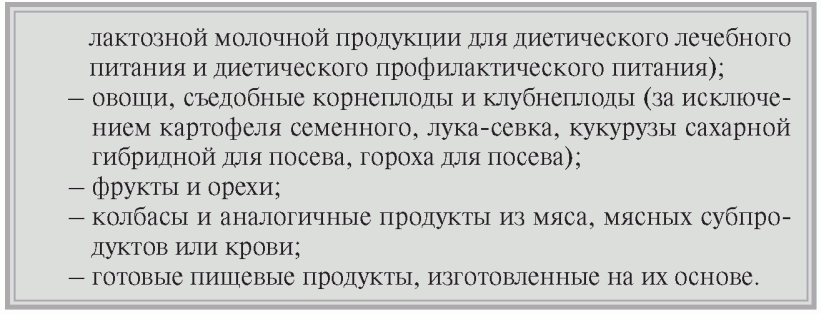

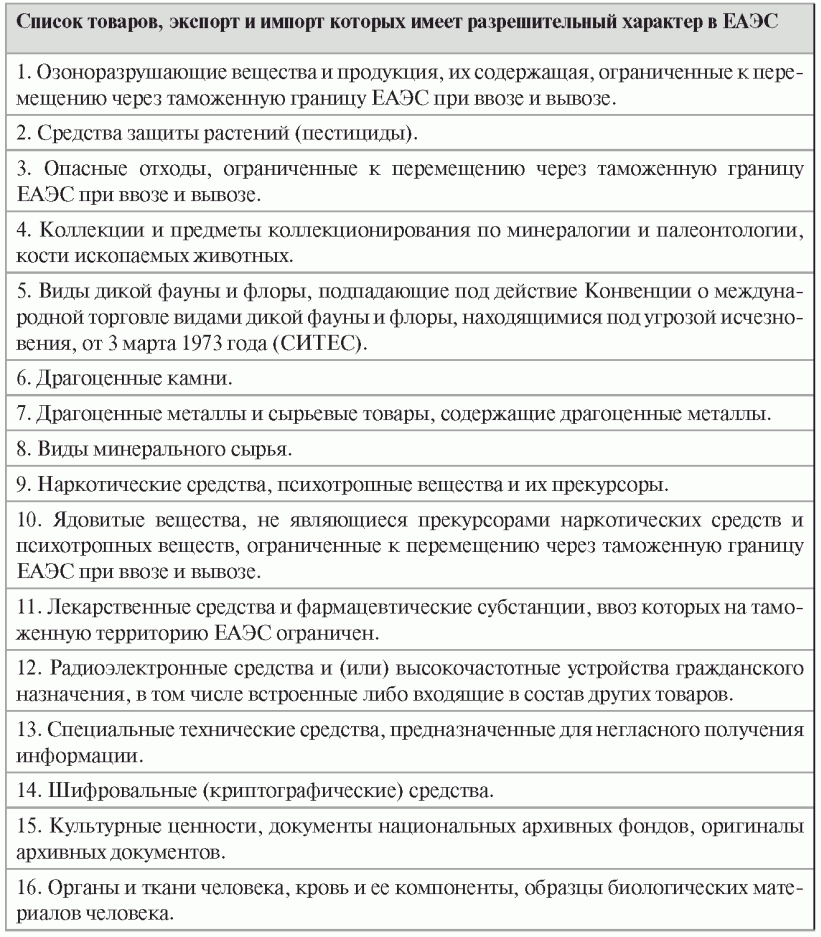

Список товаров,

входящих в группу товаров

экспортного и

военного контроля [57]

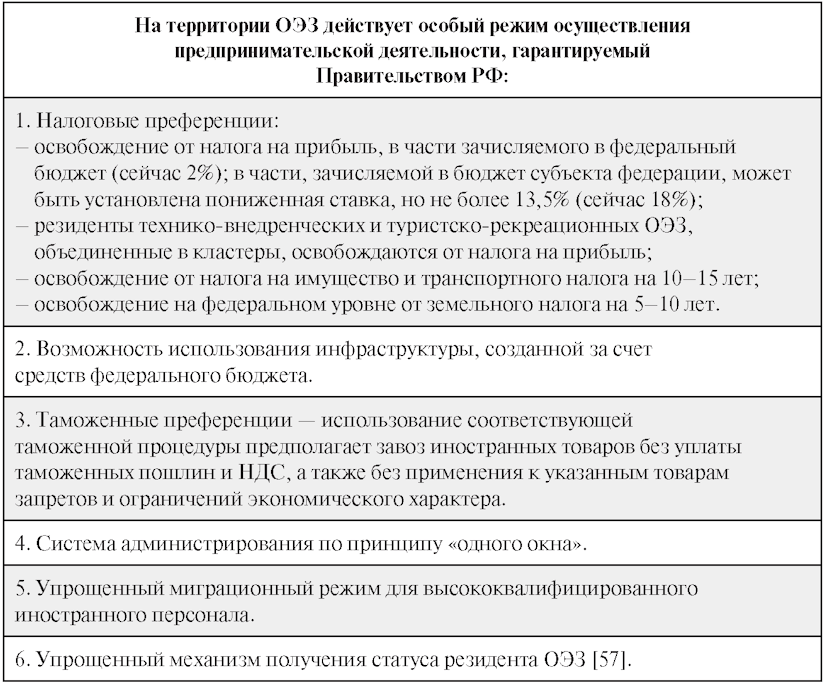

6.6. Свободные (специальные, особые) экономические зоны

Правовая основа

Задачи по теме "Нетаможенные меры и инструменты

регулирования

внешней торговли"

1.

Определите основные шаги экспортной сделки между ООО "Юг Руси" и

французской фирмой Agricole по продаже шрота подсолнечного на условиях FOB

Новороссийск. Для этого российской компании требуется получение фитосанитарного

сертификата в Россельхознадзоре. Условие оплаты — авансовый платеж. Банк

экспортера — Ростовский филиал Внешторгбанка.

2. Определите основные шаги прямой импортной сделки между российской

компанией ОАО "Химсервис" и японской фирмой "Сумитомо

Корпорейшн" по продаже средств химической защиты растений "Сумитион

КЭ" на условиях DAT Москва, терминал "Восточный", с 30%-ным

авансовым платежом (для импорта данной категории товара требуется получение

лицензии в региональном управлении Минэкономразвития РФ и оформление

санитарного сертификата в Роспотребнадзоре). На оставшуюся сумму платежа,

которая должна быть перечислена в течение 30 дней с даты поставки, российской

стороной должна быть получена банковская гарантия. Банком импортера является

"ВТБ".

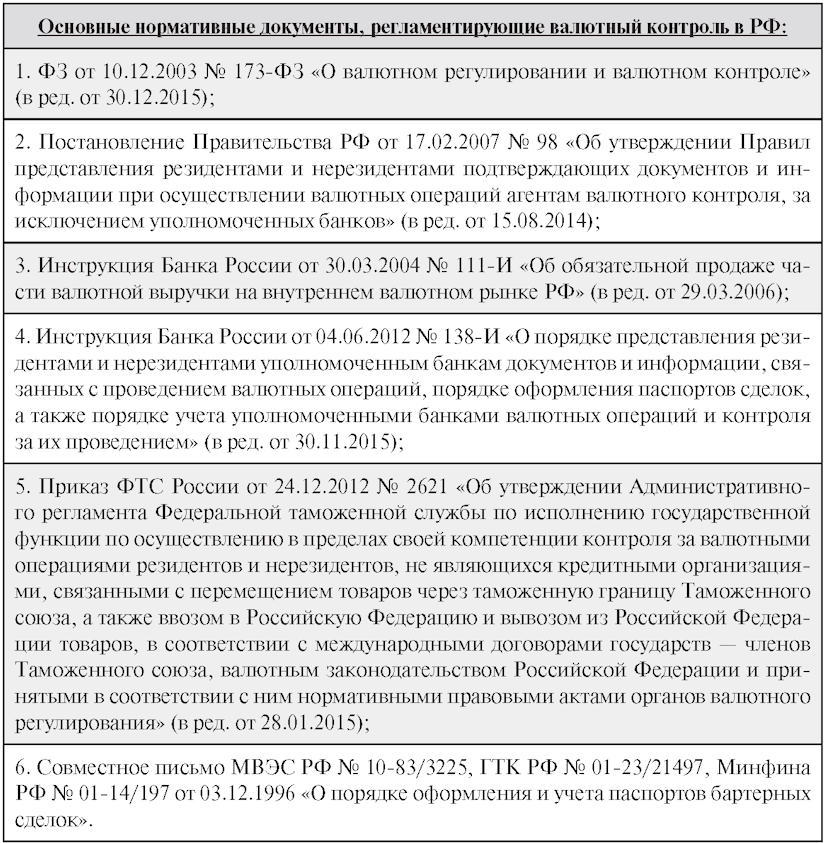

7. Валютное регулирование и валютный контроль

внешней торговли

в России

7.1. Основы валютного регулирования

и валютного

контроля в РФ

—

экспортеры обязаны обеспечить получение от нерезидентов на свои банковские

счета в уполномоченных банках иностранной валюты или валюты Российской

Федерации, причитающейся в соответствии с условиями ВТК за переданные

нерезидентам товары, выполненные для них работы, оказанные им услуги,

переданную им информацию и результаты интеллектуальной деятельности, в том

числе исключительные права на них;

— импортеры обязаны обеспечить возврат в Российскую Федерацию денежных

средств, уплаченных нерезидентам за не ввезенные на таможенную территорию

Российской Федерации (не полученные на таможенной территории Российской

Федерации) товары, невыполненные работы, неоказанные услуги, непереданную

информацию и результаты интеллектуальной деятельности, в том числе

исключительные права на них;

— все участники ВЭД должны соблюдать сроки исполнения денежных

обязательств по контрактам [24].

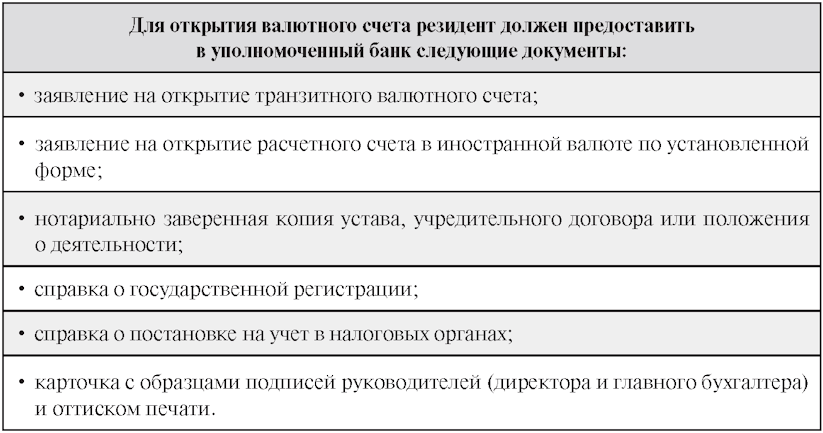

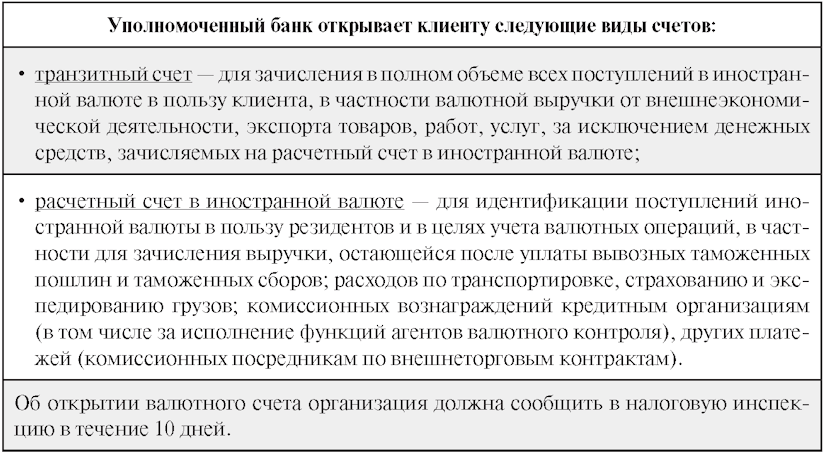

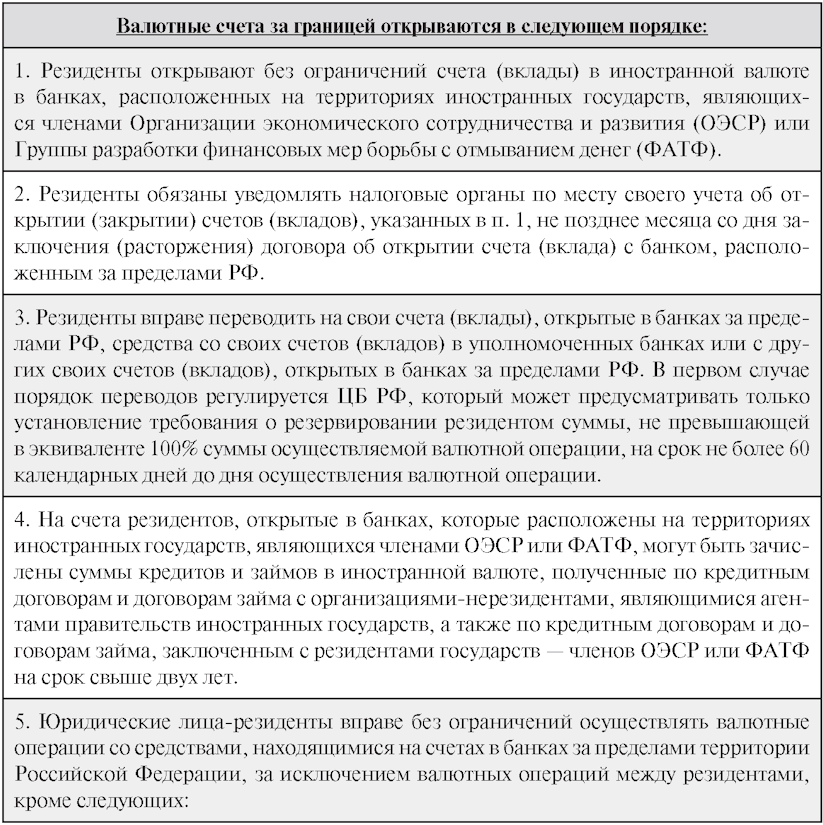

Порядок открытия

валютных счетов в уполномоченных банках

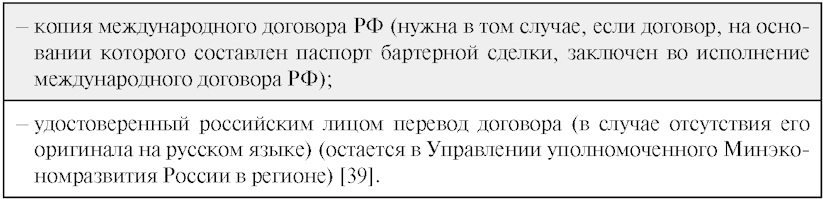

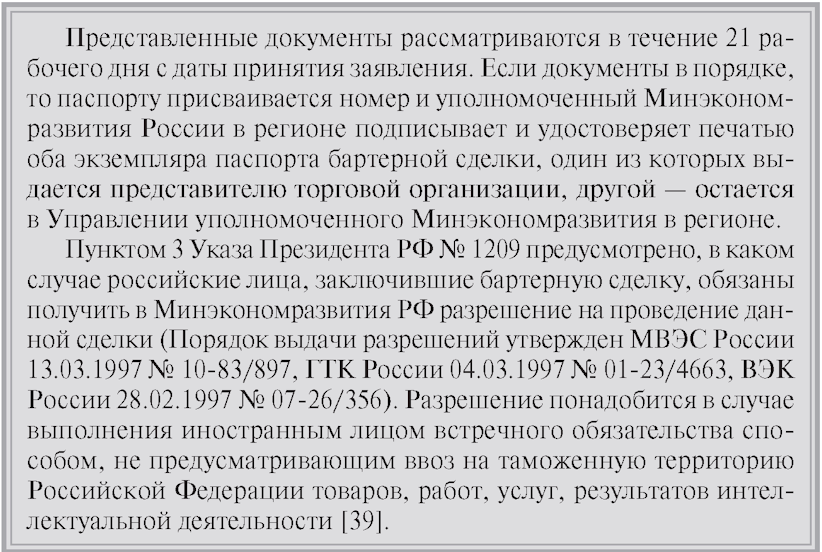

7.2. Оформление паспорта

сделки

Паспорт

бартерной сделки

7.3. Правила оформления и подтверждения

внешнеторговых

операций с позиций валютного контроля

в Российской

Федерации

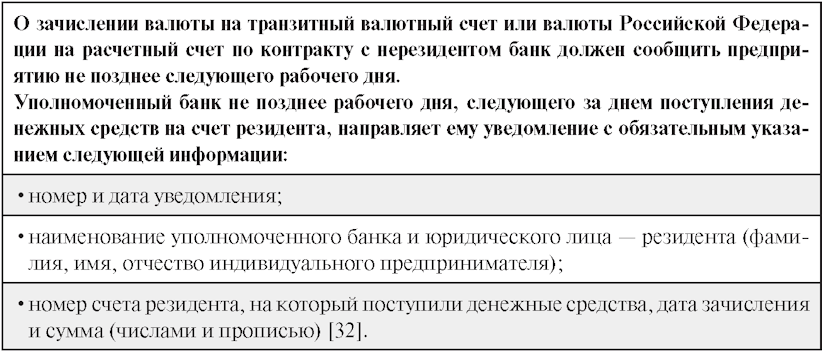

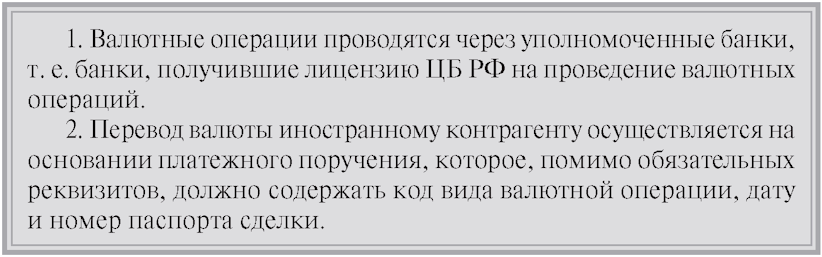

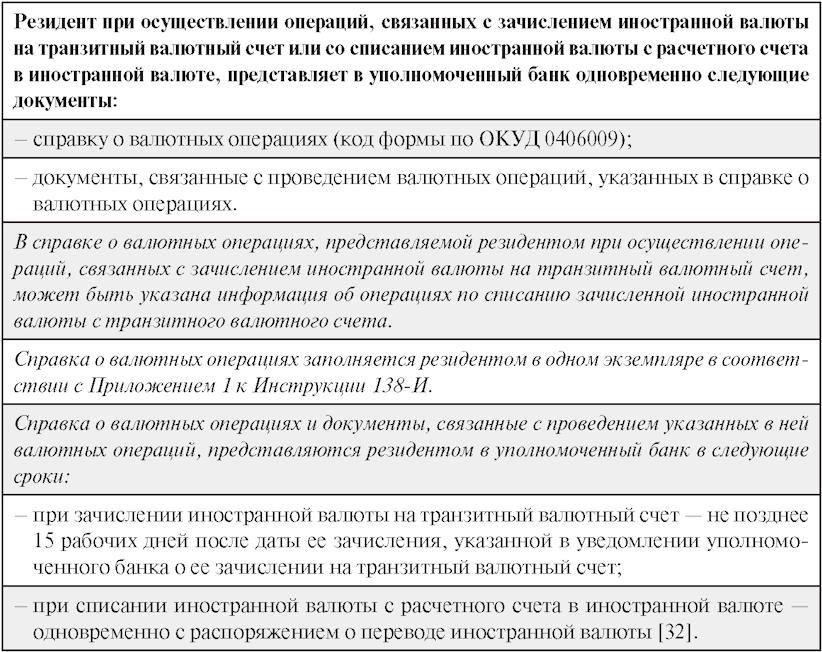

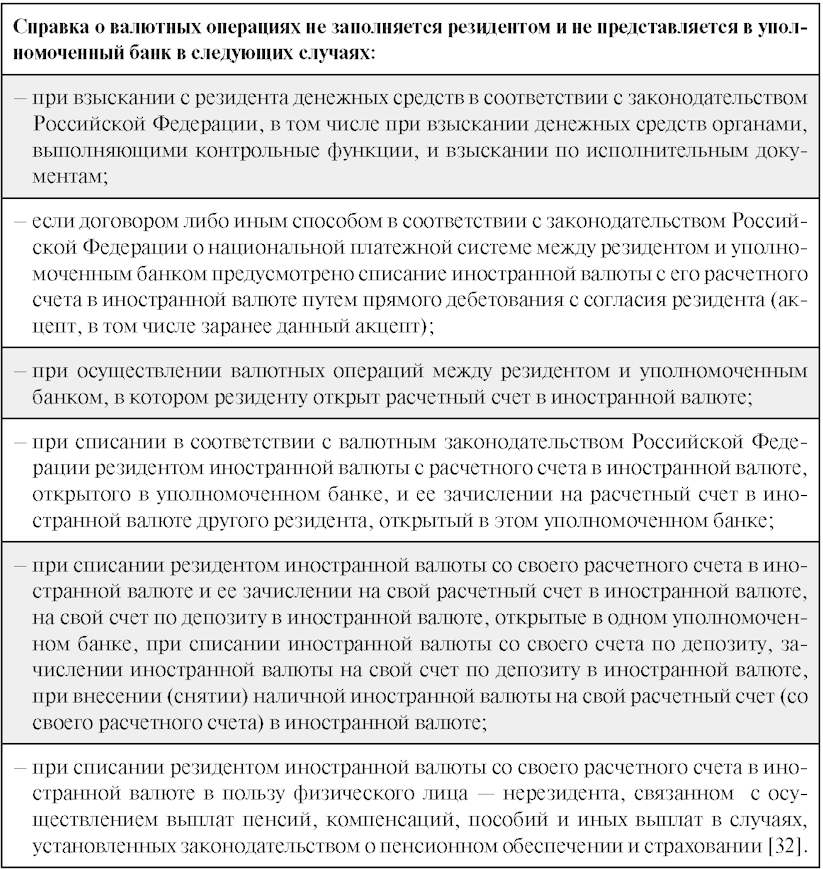

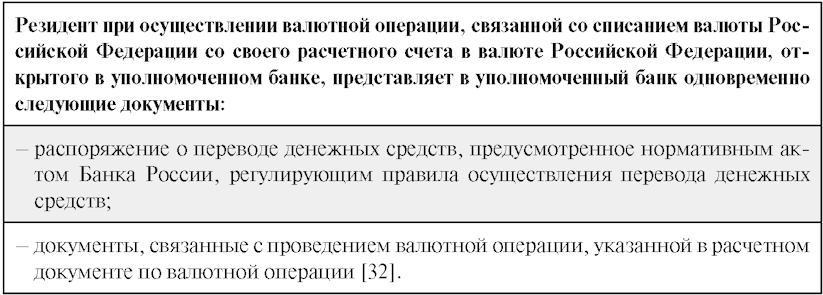

Поступление и

идентификация средств при экспорте

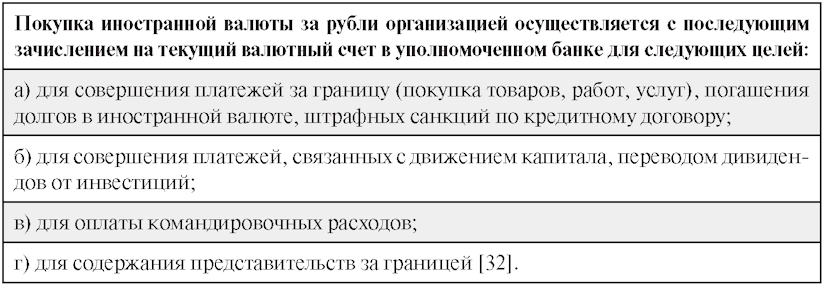

Покупка и

перевод валюты за границу при импорте

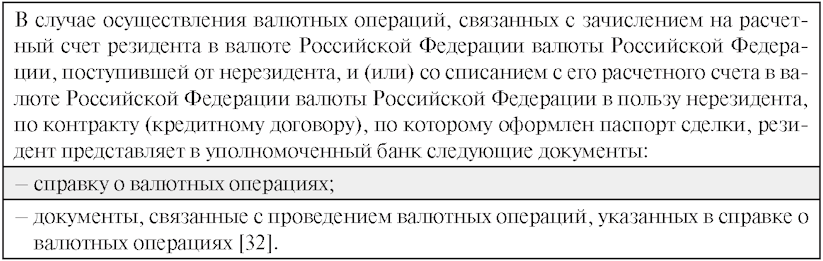

Справка

о валютных операциях

Порядок

представления резидентами и нерезидентами

уполномоченным

банкам документов и информации

при

осуществлении валютных операций

в валюте

Российской Федерации

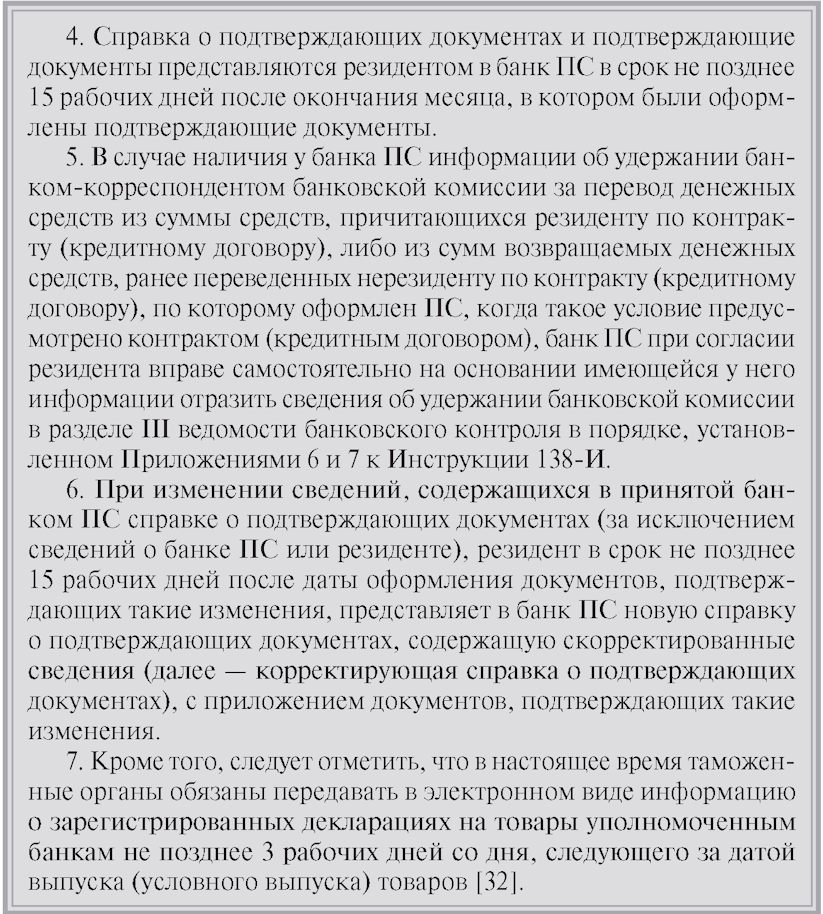

Справка

о подтверждающих документах

8. Торгово-политические меры и инструменты регулирования

внешней торговли

в Российской Федерации

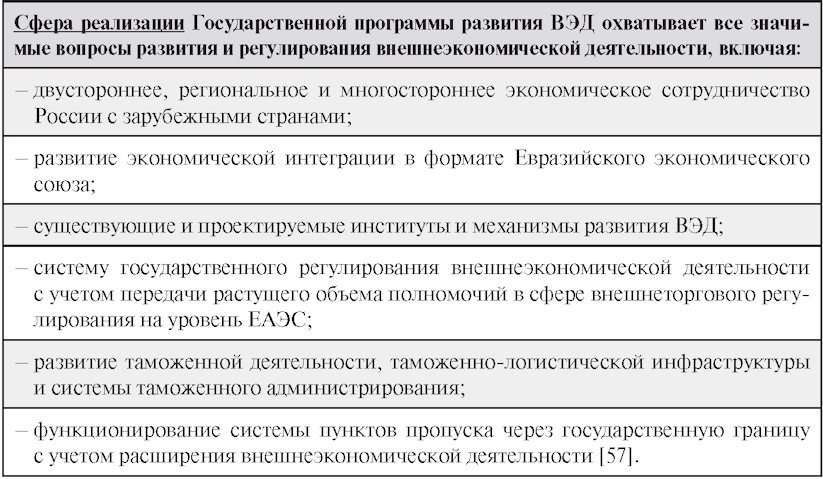

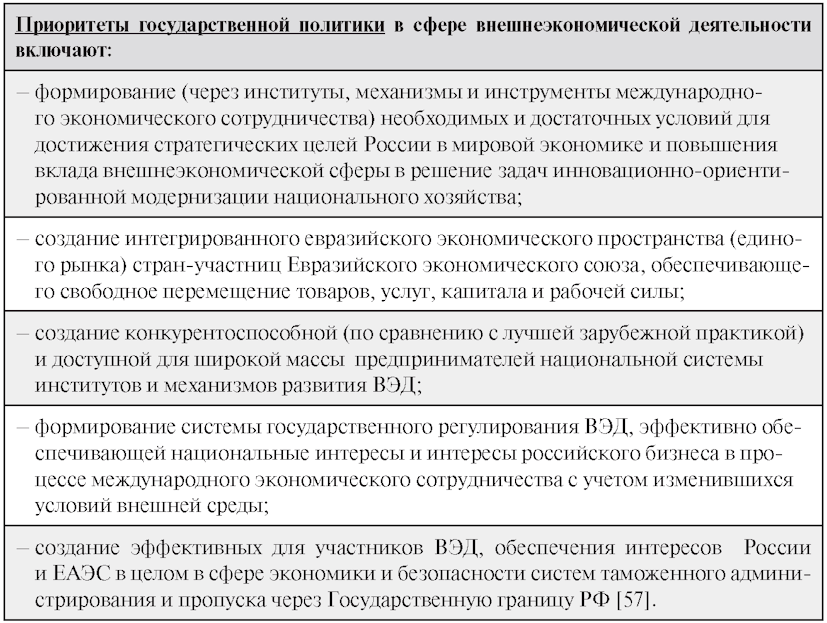

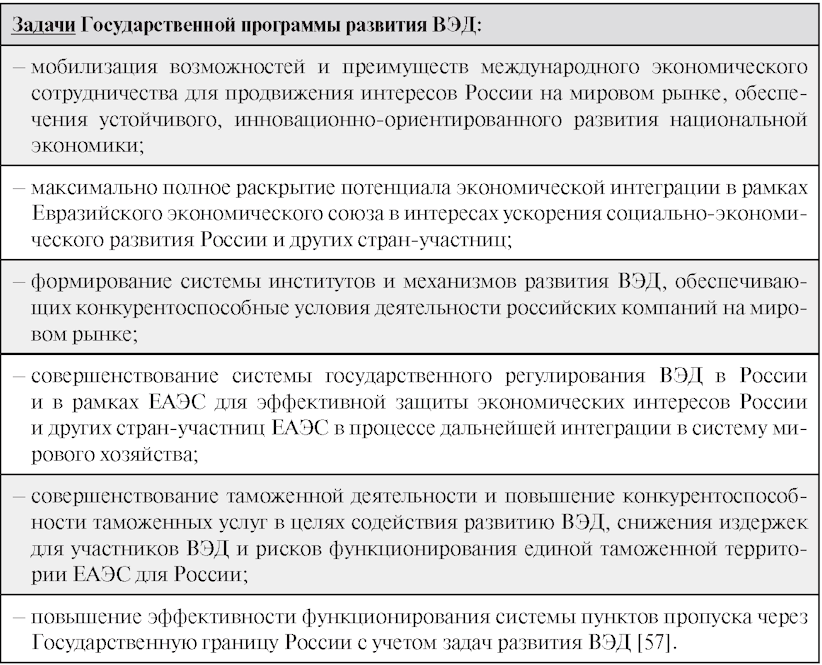

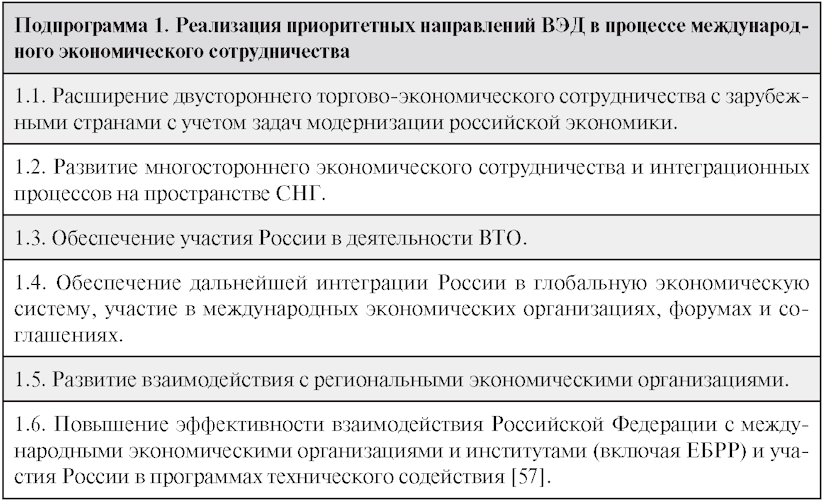

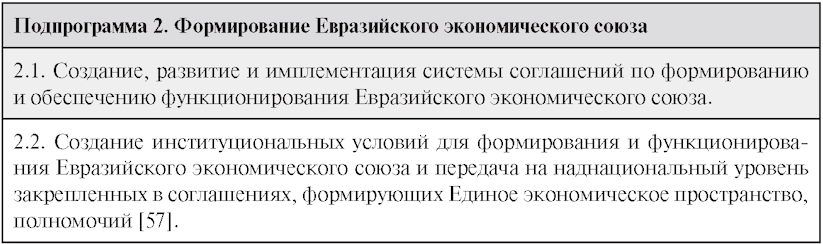

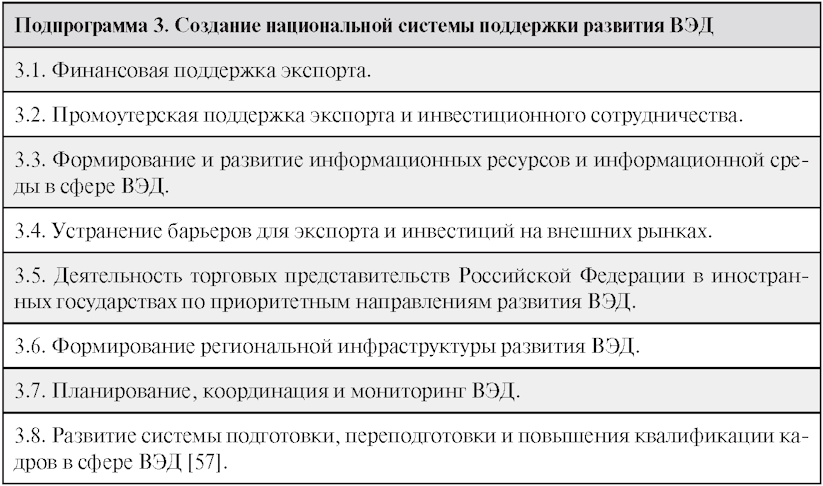

8.1. Государственная программа

"Развитие

внешнеэкономической деятельности в РФ"

—

реализация приоритетных направлений ВЭД в процессе международного

экономического сотрудничества;

— формирование Евразийского экономического союза;

— создание национальной системы поддержки развития ВЭД;

— совершенствование системы государственного регулирования ВЭД;

— совершенствование таможенной деятельности;

— обеспечение развития системы пунктов пропуска через Государственную

границу Российской Федерации для осуществления внешнеэкономической деятельности

[57].

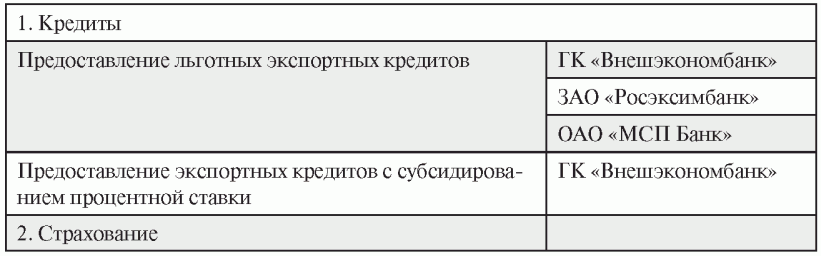

8.2. Финансовые меры поддержки экспорта

Льготное

кредитование

Льготное

кредитование иностранных покупателей

Финансирование

экспортных операций

—

предэкспортное финансирование;

— экспортное финансирование;

— банковские гарантии.

Предэкспортное

финансирование

Экспортное

финансирование

Банковские

гарантии

—

предэкспортное финансирование;

— экспортные кредиты, синдицированные кредиты;

— государственные гарантии;

— банковские гарантии.

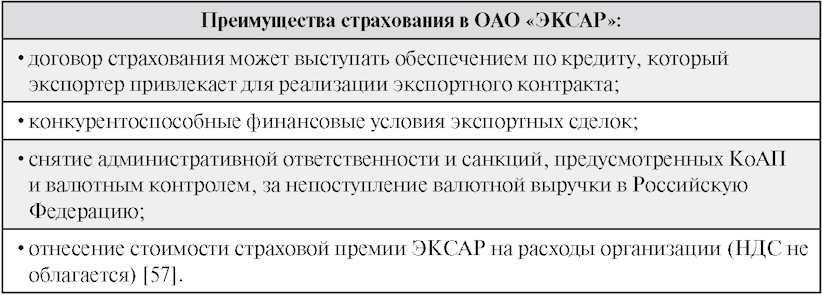

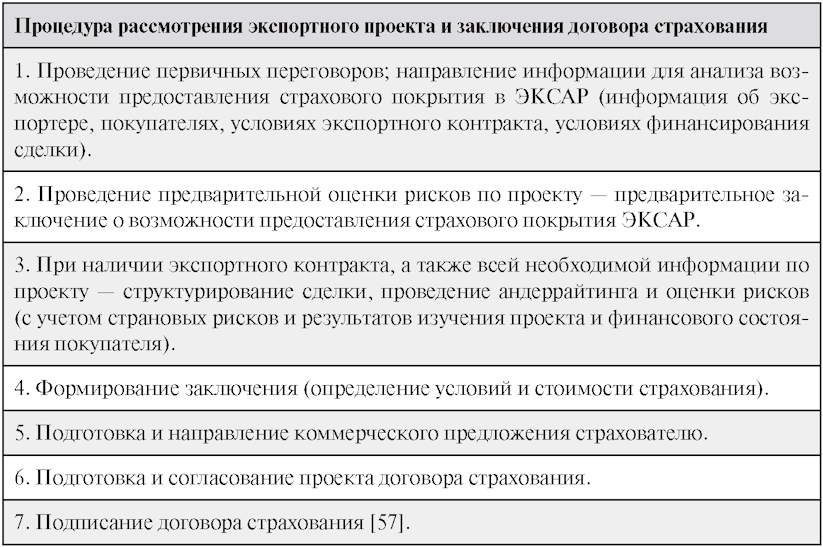

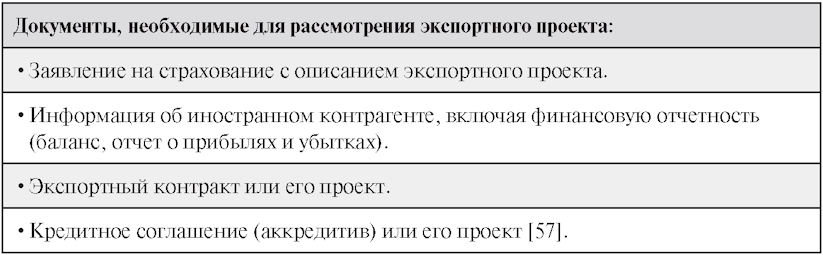

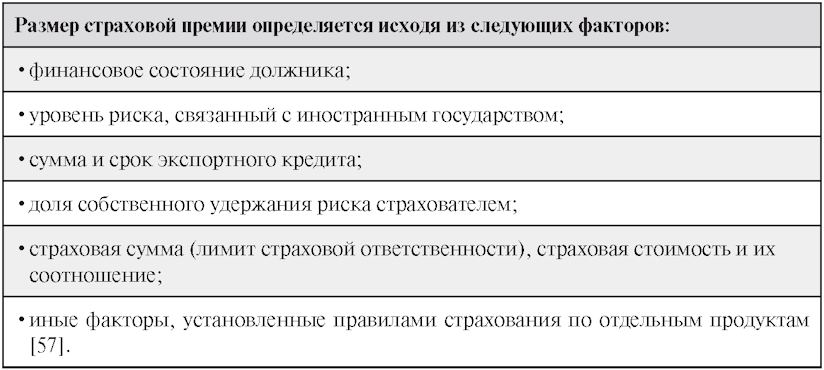

Страхование

экспортеров

Государственные

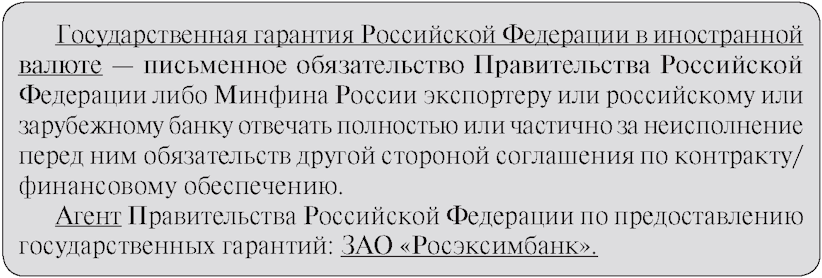

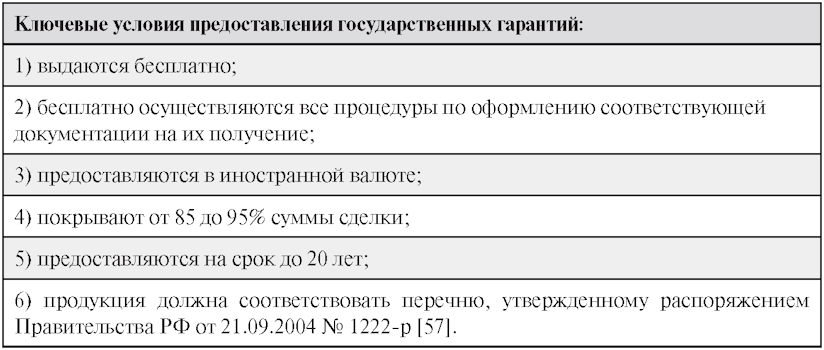

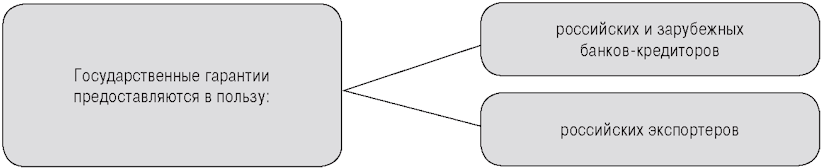

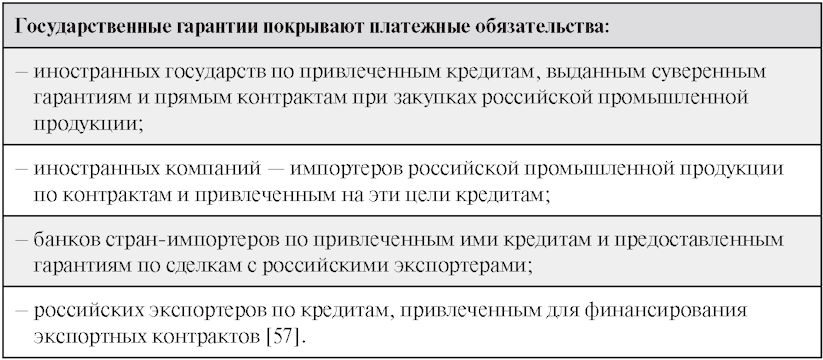

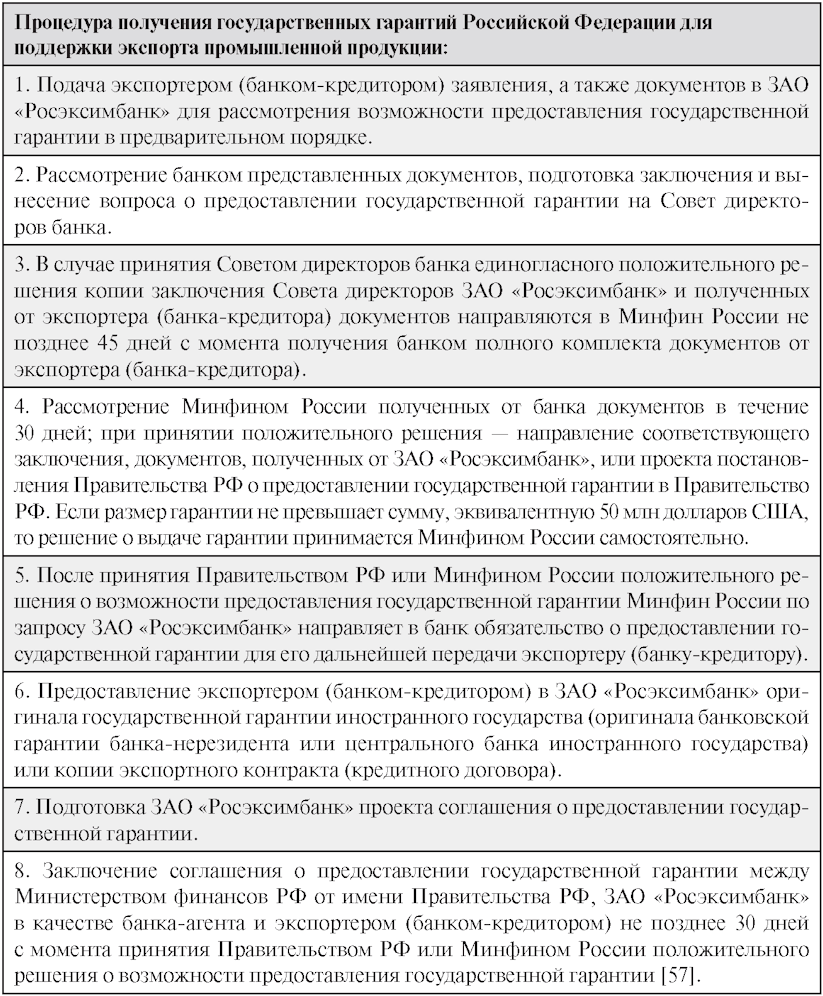

гарантии

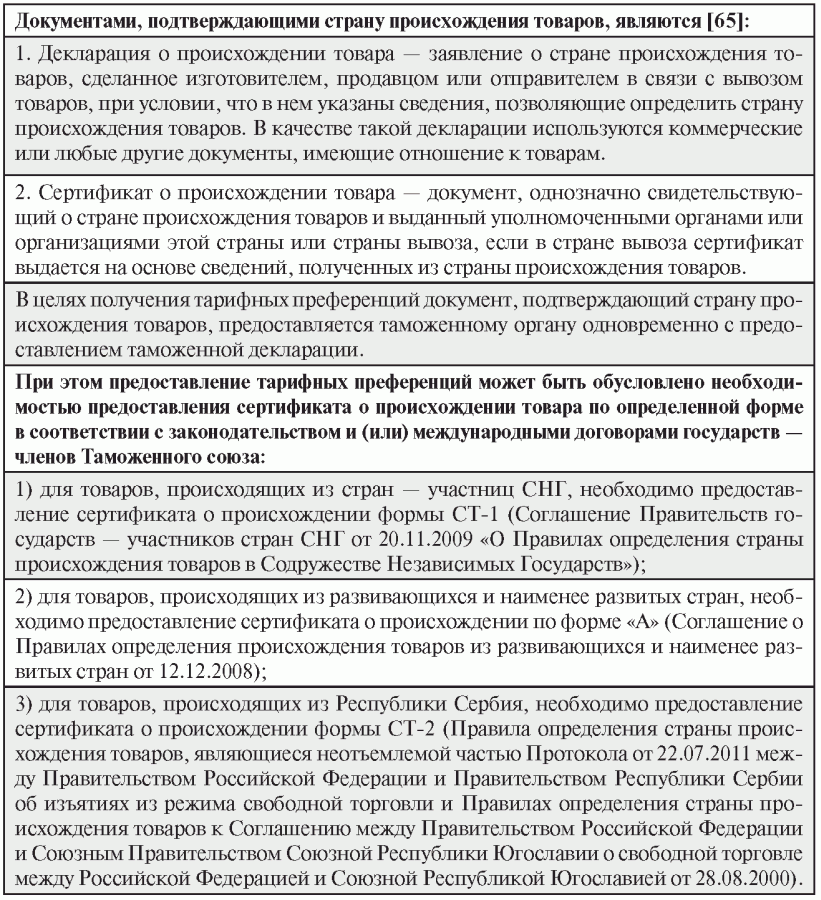

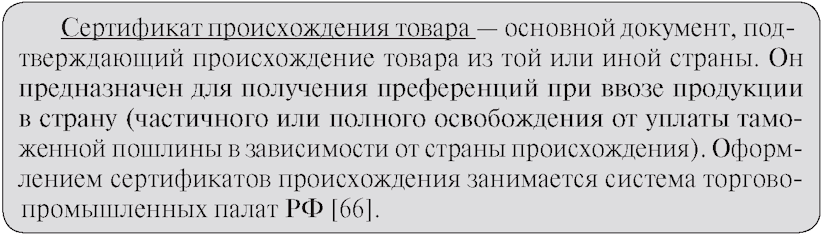

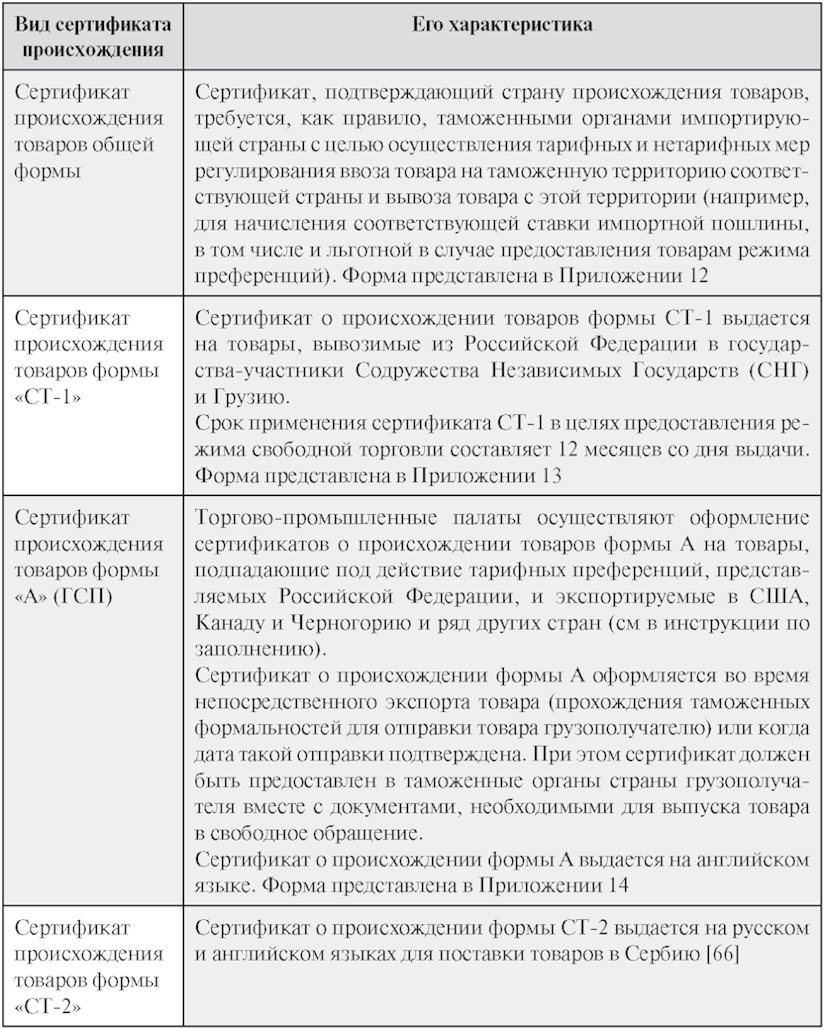

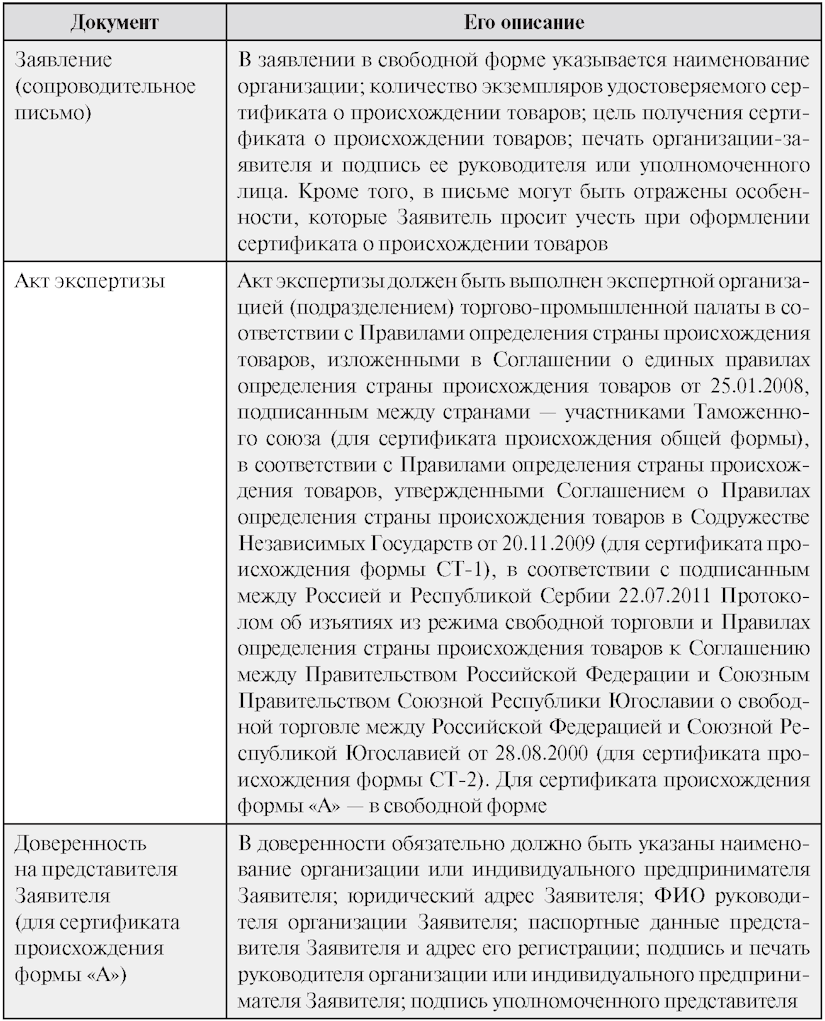

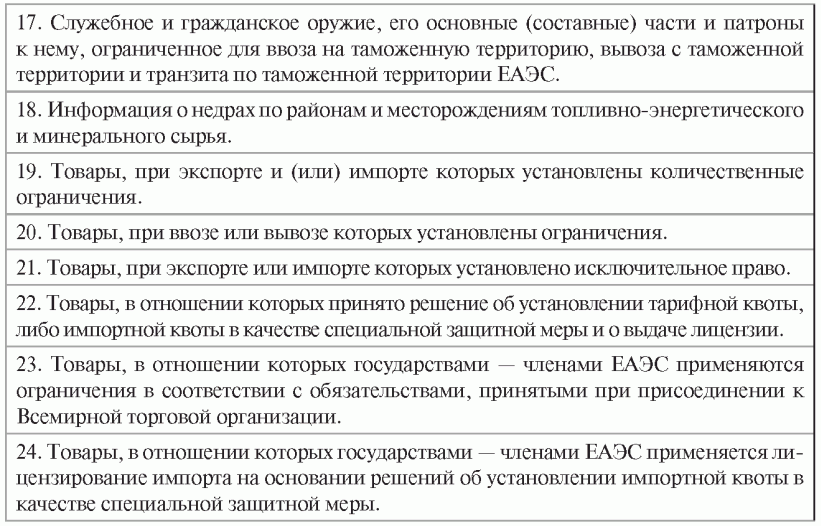

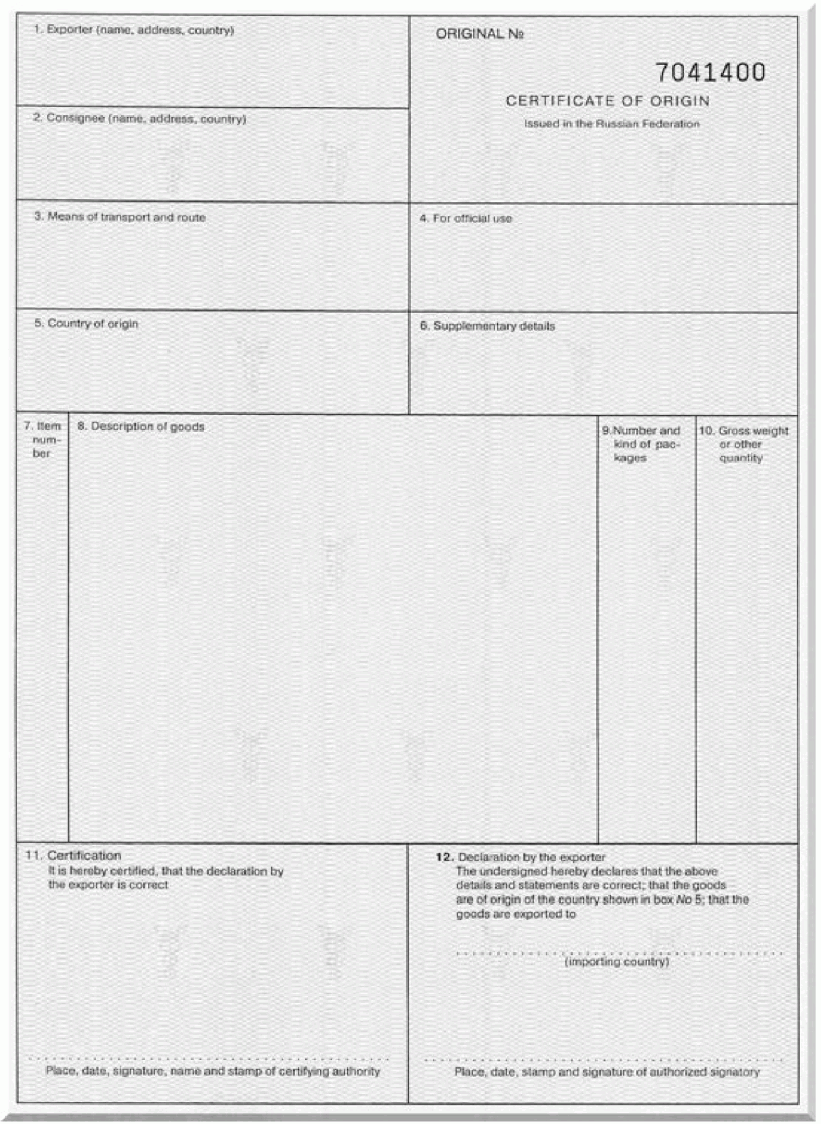

8.3. Оформление сертификатов происхождения

—

сертификат о происхождении товаров общей формы;

— сертификат происхождения товаров формы СТ-1;

— сертификат происхождения товаров формы А

(ГСП);

— сертификат происхождения товаров формы СТ-2.

Алгоритм

получения сертификатов происхождения в ТПП [66]

Документы,

необходимые для получения услуги [66]

Документы,

предоставляемые по завершении

оказания услуги [66]

9. Особенности реэкспортных и реимпортных

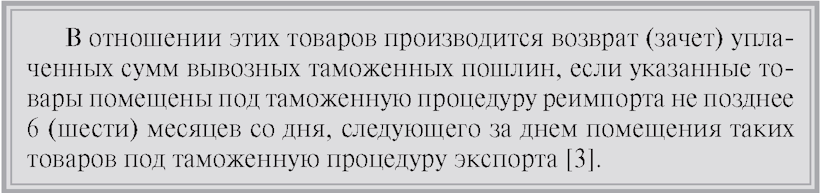

внешнеторговых

операций. Организационные формы

и методы внешней

торговли

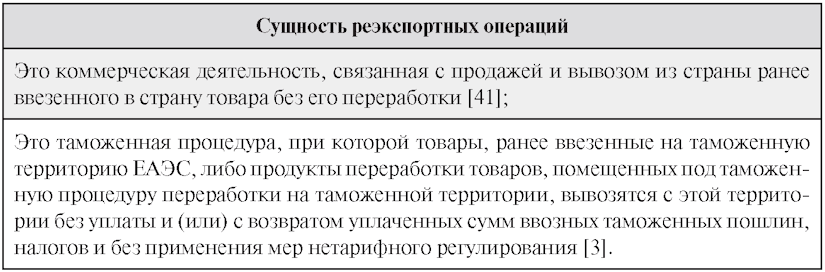

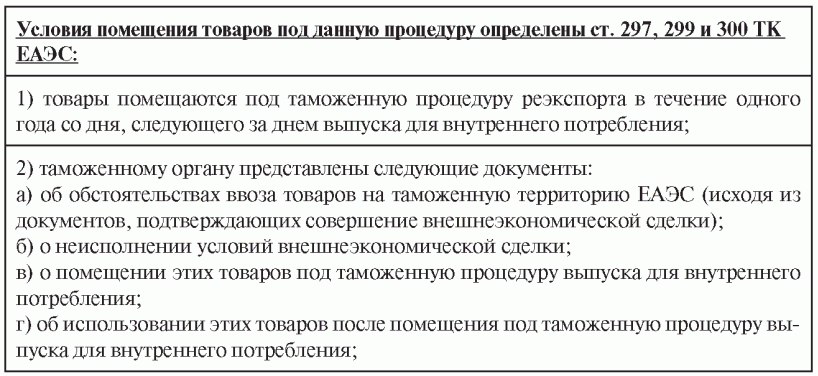

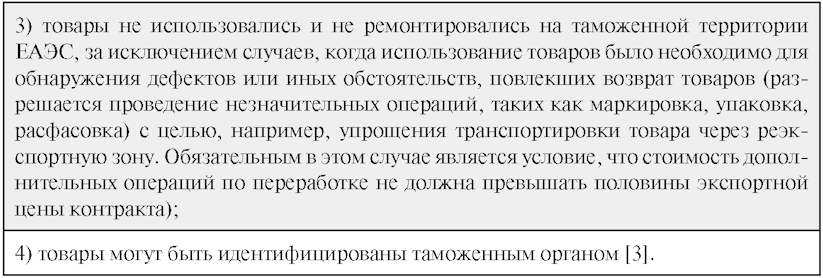

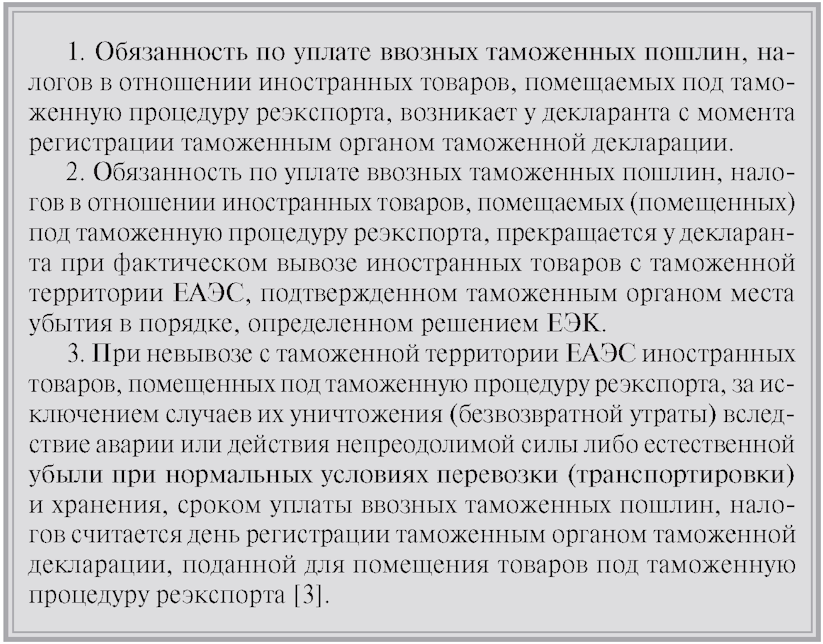

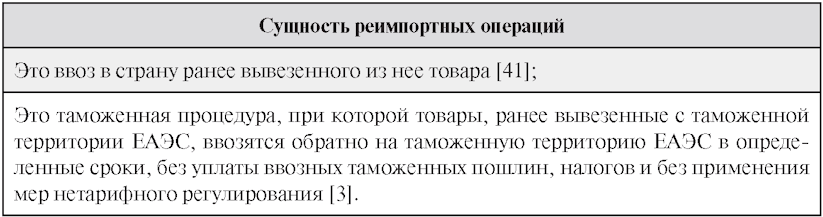

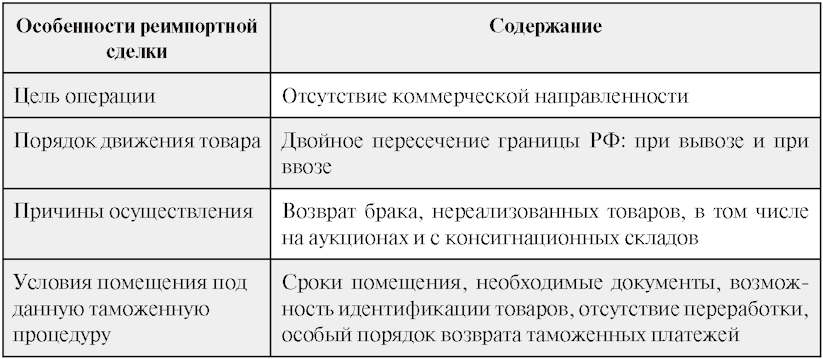

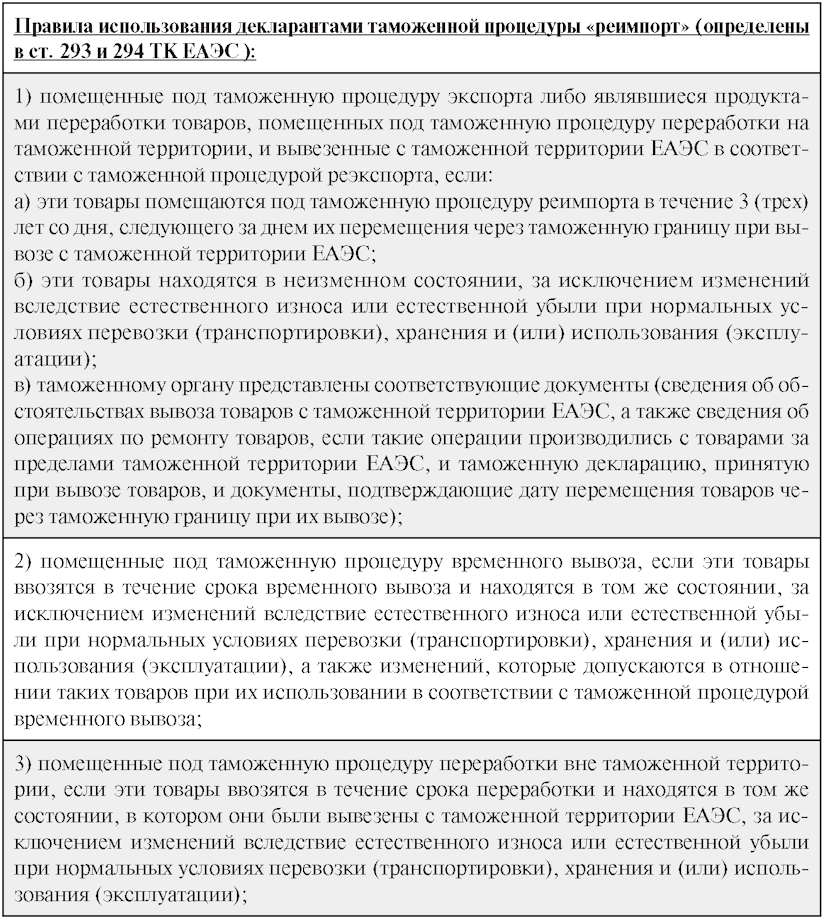

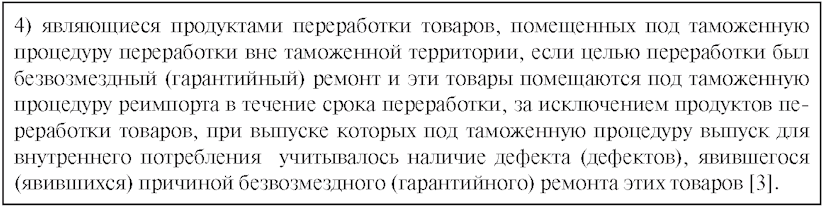

9.1. Реэкспортные операции

9.2. Реимпортные операции

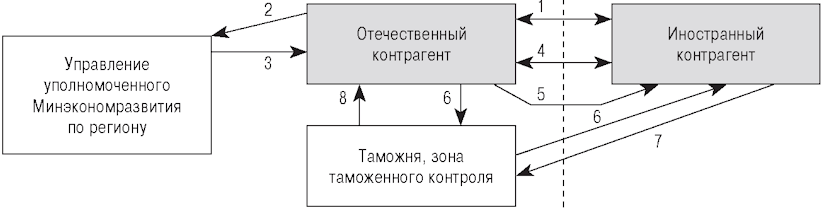

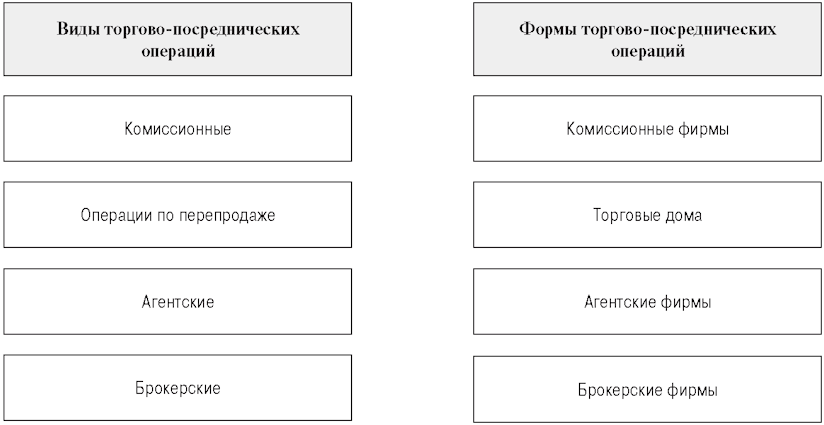

9.3. Международные встречные операции

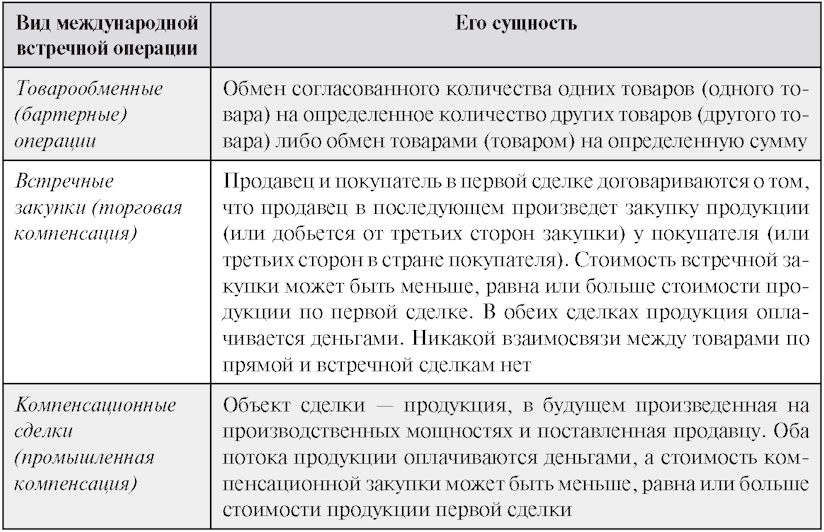

Виды

международных встречных операций [42]

Типичная схема

организации бартерной сделки

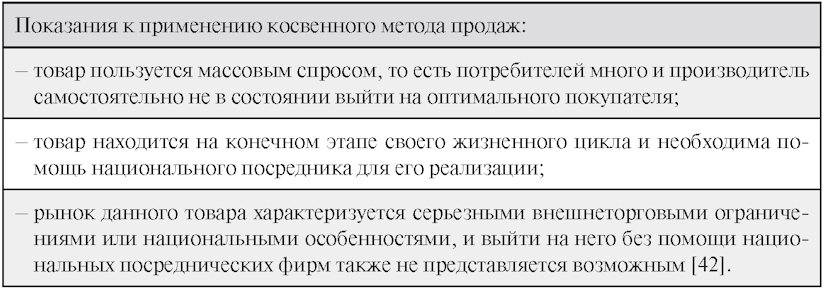

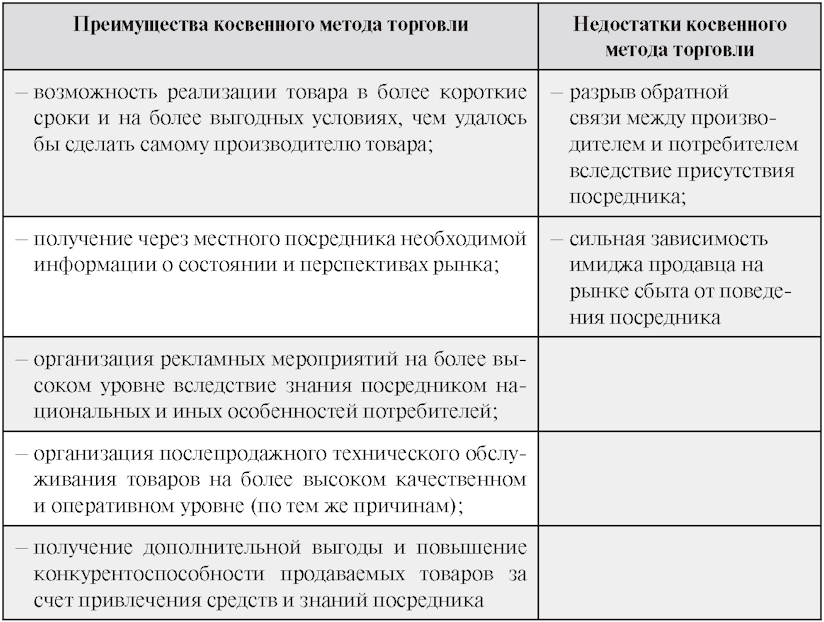

9.4. Косвенные внешнеторговые операции

— поиск

иностранного партнера;

— подготовка и совершение сделки;

— кредитование сторон;

— предоставление гарантий оплаты товара покупателем;

— осуществление транспортно-экспедиторских операций;

— страхование товаров при транспортировке;

— выполнение таможенных формальностей;

— проведение рекламных и других мероприятий по продвижению товаров на

заграничные рынки;

— осуществление технического обслуживания;

— проведение иных операций [42].

—

посредник не должен представлять на данном рынке интересы другой фирмы;

— посредник должен располагать соответствующими торговыми,

демонстрационными и складскими помещениями;

— посредник должен иметь субагентскую сбытовую сеть на агентируемой

территории;

— посредник должен иметь безукоризненное финансовое положение и

обладать безупречной деловой репутацией;

— торговый и технический персонал посредника должен иметь необходимые знания

и опыт работы с соответствующими товарами [42].

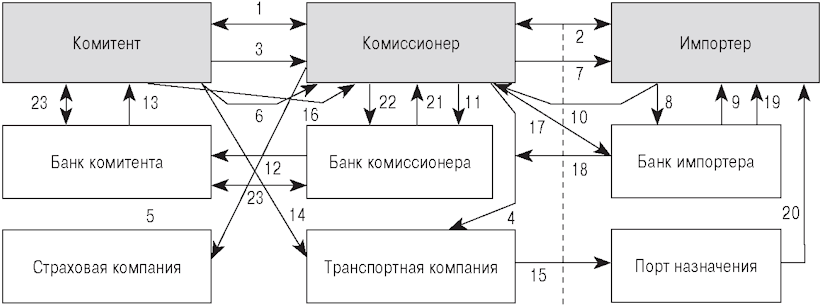

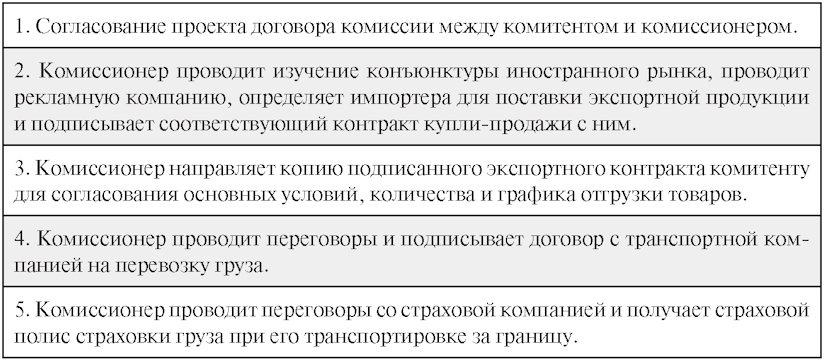

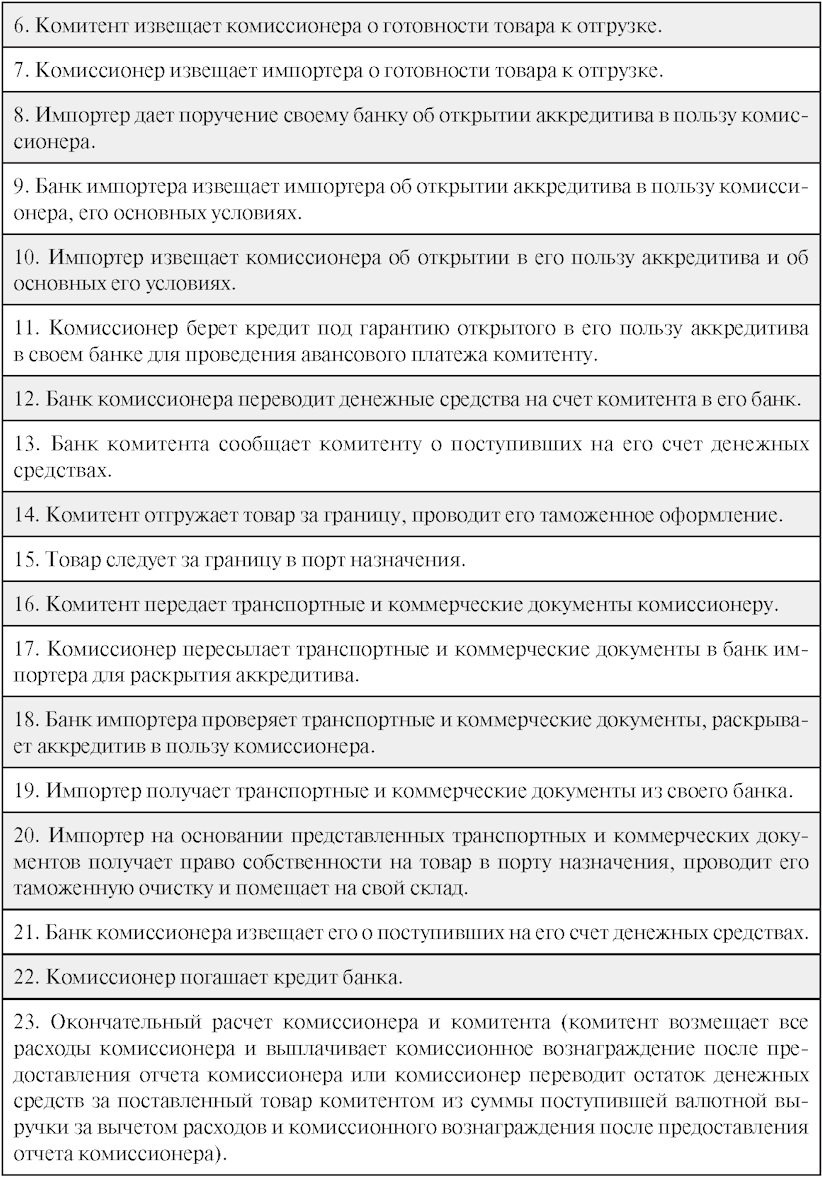

Пример схемы

организации экспортной поставки

через посредника

(комиссионера) на условиях CIF

иностранный порт

и с платежом в виде

безотзывного

неподтвержденного аккредитива

(в схеме не

отражены операции по получению

необходимых

лицензий и разрешений на экспорт

в

соответствующих государственных органах,

а также

операции, связанные с валютным контролем в РФ)

Агентские

операции

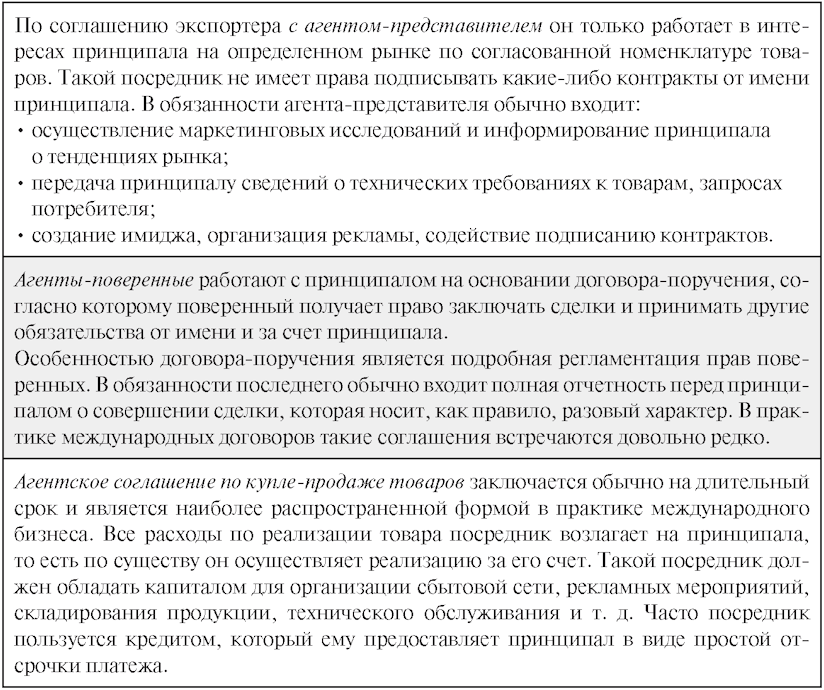

Классификация

торговых агентов [41]

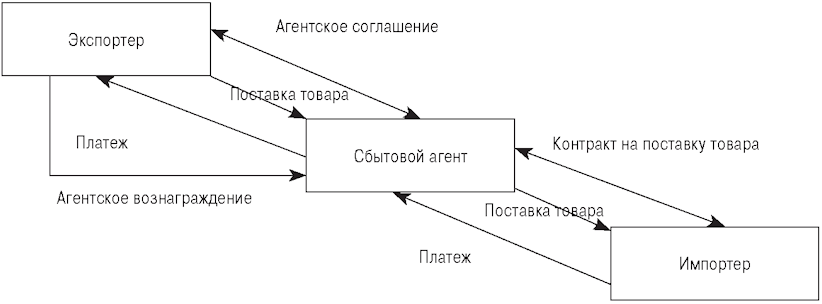

Схема работы

через сбытового агента

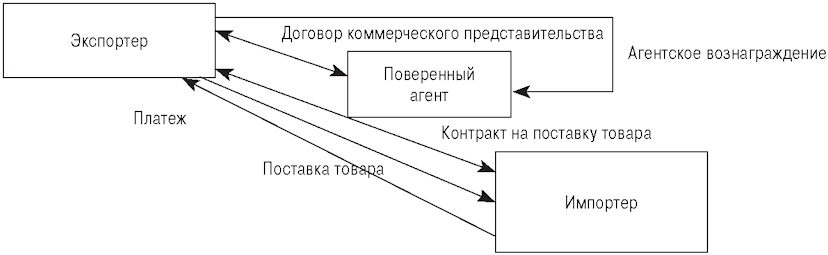

Схема работы

через поверенного агента

Операции на

организованных площадках

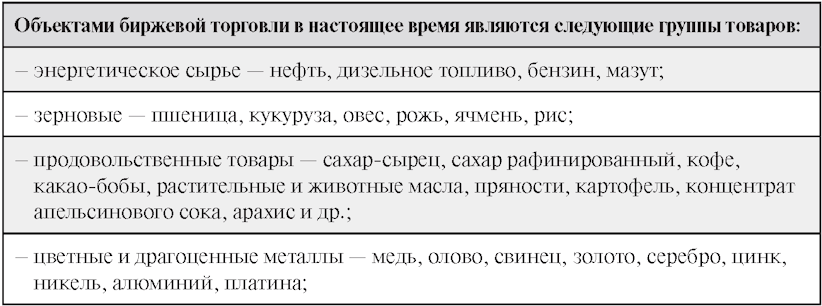

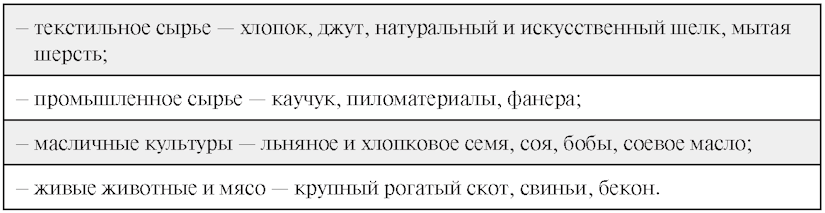

Биржи [41]

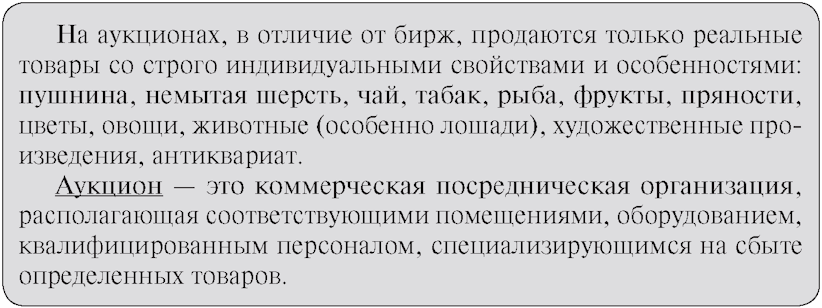

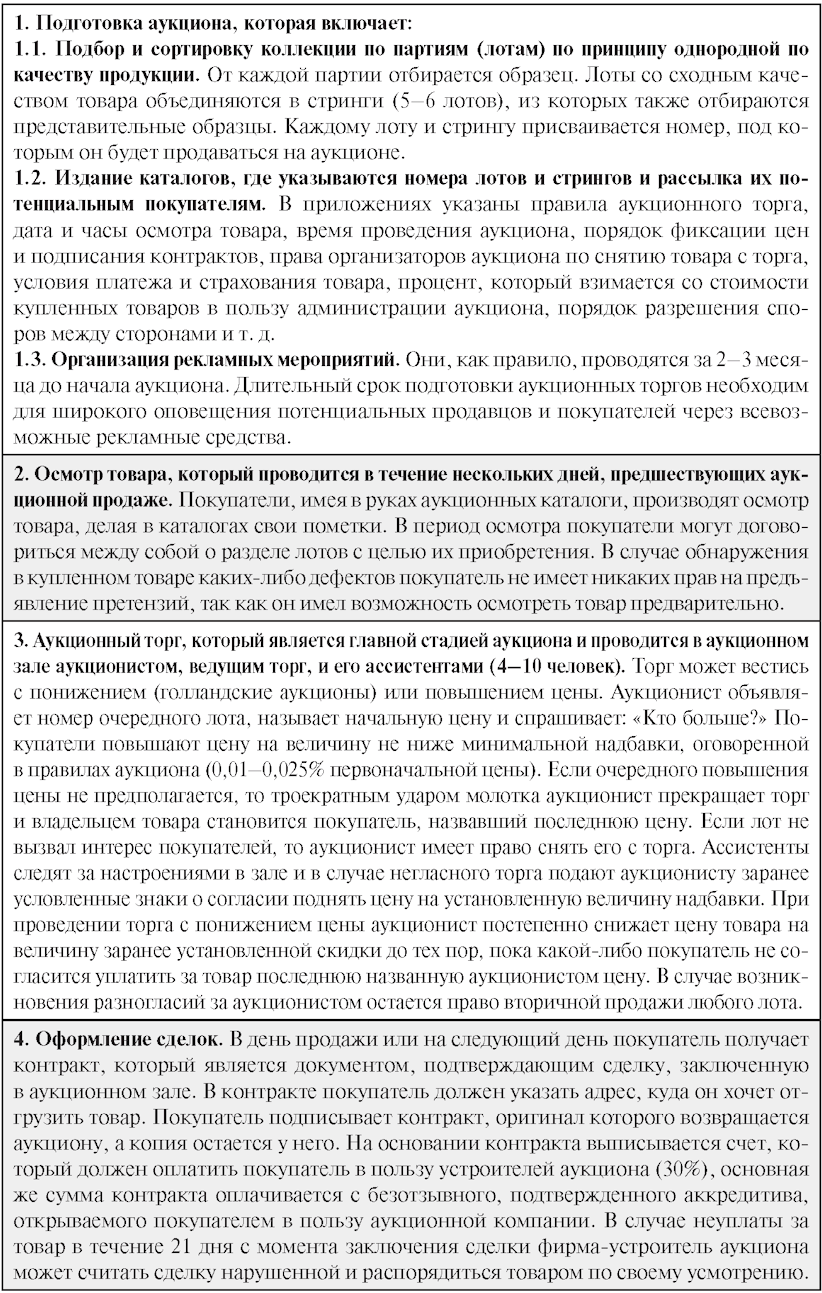

Аукционы [41]

В проведении

аукциона можно выделить четыре стадии:

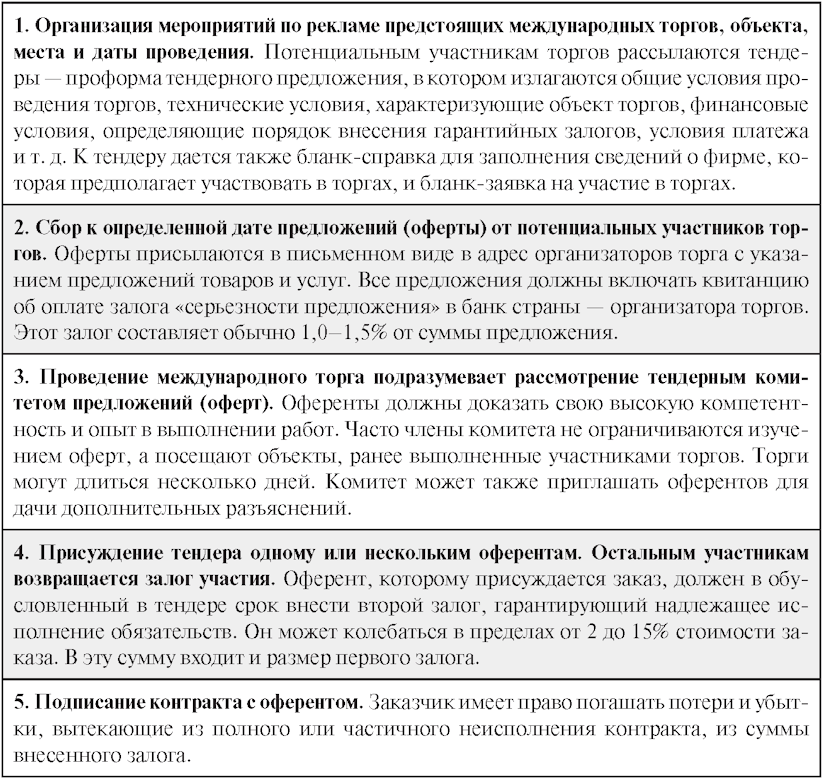

Международный

торг [41]

Техника

проведения международных торгов включает

несколько

этапов:

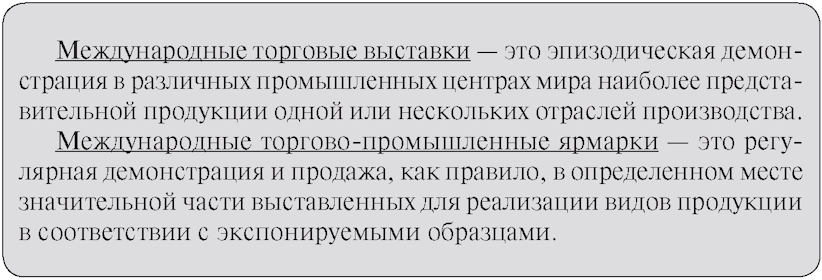

Международные

выставки и ярмарки [42]

Процесс

организации и проведения международных выставок

(ярмарок)

включает в себя следующие этапы:

—

принятие решения о проведении выставки;

— определение целей и места проведения выставки;

— разработка концепции выставочного проекта;

— разработка фирменного стиля проекта (логотипа, визиток), развернутой

тематики выставки;

— подготовка информационных писем о выставке, приглашений, рассылка

приглашений официальным и заинтересованным лицам, участникам выставки;

— разработка рекламной кампании проекта, рекламно-информационных

приложений, работа с прессой;

— программа поддержки выставки со стороны профессиональных объединений

и органов государственной власти;

—

застройка экспозиции;

— работа с экспонентами;

— проведение протокольных мероприятий (открытие выставки,

пресс-конференция);

— реализация деловой программы;

—

демонтаж;

— материалы социологических исследований;

— заключение договоров согласно договоренностям, достигнутым на

выставке;

— подведение итогов работы выставки.

Задачи по теме "Особенности реэкспортных

и реимпортных

внешнеторговых операций.

Организационные

формы и методы внешней торговли"

1.

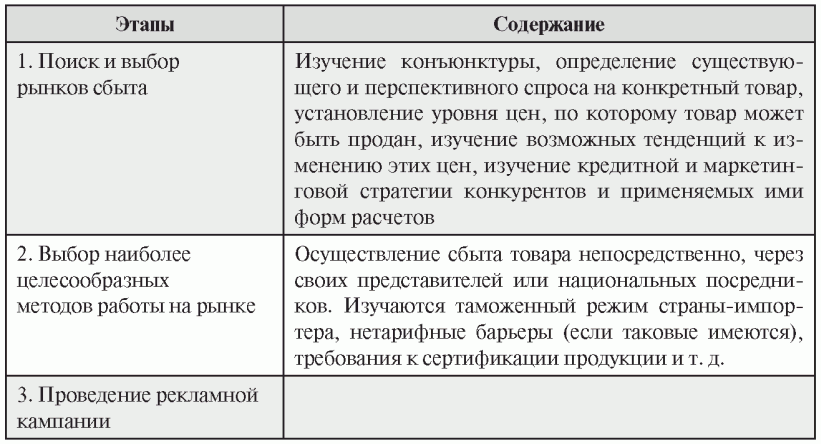

Опишите по основным этапам следующую реэкспортную сделку: российское

предприятие-посредник продало на экспорт на условиях CIF Карачи украинские

товары контрактной стоимостью 50 000,00 долл. США в Пакистан. Доставка

осуществлялась мультимодальным способом: до Санкт-Петербурга — автотранспортом,

далее на морском судне до порта назначения. Условие оплаты — коммерческий

кредит на 90 дней с выпиской тратты с процентной ставкой 12% годовых от

контрактной стоимости. Покупка товаров осуществлялась на условиях FCA Килев

контрактной стоимостью 20 000,00 долл. США и 100%-ного авансового платежа.

Товары были готовы к отправке 10 июля. 11 июля российской компанией был

произведен авансовый платеж согласно контрактным условиям. 13 июля товары были

отгружены из Киева. 14 июля за услуги по доставке товаров из Киева до

Санкт-Петербурга транспортная компания выставила счет российскому посреднику.

15 июля этот счет были оплачен. 18 июля товары были доставлены в

Санкт-Петербург. В этот же день российская компания оформила и задала ДТ с процедурой

"реэкспорт" на таможенный пост, а товары были помещены на СВХ в порту

Санкт-Петербурга. Страховая компания оформила страховку на данный груз и

выставила счет за это российскому посреднику 10 июля. 11 июля страховые услуги

были оплачены. 25 июля товары были загружены на морское судно. В этот же день

экспедиторской компанией были оформлены транспортные морские документы. 26 июля

покупателю в Пакистане были выставлены счет-фактура, товаросопроводительные

документы, а также выписана тратта. В этот же день экспедиторская компания

выставила счет в российских рублях за услуги по хранению товаров в зоне

таможенного контроля и по перевалке груза на борт судна. 27 июля покупателем

вексель был акцептован. В этот же день счет экспедитора был оплачен российской компанией.

10 сентября товары были доставлены в порт Карачи и выгружены. 11 сентября

экспедиторская компания выставила счет в долларах США за услуги по доставке

товаров от Санкт-Петербурга до Карачи. 12 сентября счет экспедитора был оплачен

российской компанией. 11 октября покупателем была перечислена задолженность

вместе с процентами по векселю. 14 октября валютная выручка поступила на

транзитный валютный счет экспортера. 15 октября, после идентификации, 50%

поступившей суммы было продано за рубли на внутреннем валютном рынке, а

оставшаяся сумма зачислена на расчетный счет экспортера в иностранной валюте.

2. В каких из нижеперечисленных случаев есть признаки реимпортной

сделки?

А. Возврат забракованных товаров покупателем через 1 год после даты

экспорта.

Б. Возврат нереализованных товаров на аукционе, маркировка и расфасовка

которых была произведена за границей.

В. Возврат товаров с консигнационного склада за границей, маркировка и

расфасовка которых была произведена там же через 11 лет после даты экспорта.

Г. Возврат товаров с выставки через 6 месяцев после даты вывоза.

3. Определите основные шаги бартерной сделки между российской компанией

"Донтранс" и Министерством автомобильного транспорта Туркменистана.

Российское предприятие поставляет автошины на условиях CIP г. Туркменбаши,

туркменская сторона — бязь суровую на условиях FCA склад Министерства. Отправки

производятся ж/д транспортом.

4. Российское предприятие решило заключить бартерную сделку с

украинской компанией. Украинская компания поставляет сахарную свеклу, в обмен

российское предприятие — сахар-сырец. При этом были согласованы следующие цены

на условиях DAP граница Россия — Украина: сахарная свекла 10 000,00 руб. за 1

тонну, сахар-сырец 15 000,00 руб. за 1 тонну. Украинская сторона, согласно

условиям контракта, должна поставить 10 000 тонн сахарной свеклы. Определите,

какое количество сахара-сырца должно поставить российское предприятие для

уравновешивания стоимости поставки, если оно понесет следующие расходы:

|

Статьи |

Суммы расходов |

|

Оформление паспорта бартерной сделки |

0,1% от суммы сделки |

|

Транспортные расходы (включая страховку) |

1 584 000,00 руб. |

|

Оплата таможенных сборов за импорт и экспорт |

400 000,00 руб. |

|

Оформление сертификата происхождения в ТПП |

500 000,00 руб. |

|

Прочие накладные расходы |

1 500 000,00 руб. |

|

Производственные затраты по переработке |

20 000 000,00 руб. |

|

Управленческие расходы |

5 000 000,00 руб. |

|

Норма прибыли |

10% |

Примечание.

Из 2 кг сахарной свеклы после переработки получается 1 кг сахара-сырца. Получит

ли дополнительную прибыль российское предприятие по данной сделке?

5.

Определите основные шаги импортной сделки между немецкой фирмой Volkswagen AG и

ее российским дилером — ООО "Л-авто" по продаже легковых автомобилей.

По условиям дилерского соглашения российский контрагент проводит маркетинговые

исследования, составляет программу закупок и продаж, осуществляет продажи